Bilans firmy to jedno z najważniejszych narzędzi oceny jej kondycji finansowej. Aktywa i pasywa, które go tworzą, pokazują nie tylko to, czym przedsiębiorstwo dysponuje, ale również to, w jaki sposób buduje swój majątek. Sprawdź, czym są i jaką rolę odgrywają w sprawozdaniu finansowym.

Aktywa i pasywa – czym są i co oznaczają w bilansie?

Aktywa i pasywa to podstawowe elementy sprawozdania finansowego, jakim jest bilans przedsiębiorstwa. Pokazują one pełny obraz sytuacji firmy – z jednej strony jej zasoby majątkowe, a z drugiej źródła ich finansowania.

Pojęcie aktywów odnosi się do składników majątku, czyli tego, co faktycznie posiada przedsiębiorstwo. Są to zasoby o wartości ekonomicznej, powstałe w wyniku przeszłych zdarzeń, które mają przynosić w przyszłości korzyści finansowe. Każdy składnik aktywów powinien mieć wiarygodnie określoną wartość i wspierać proces generowania przychodów.

Pasywa natomiast wskazują źródło pochodzenia majątku. Informują, skąd pochodzą środki wykorzystane na jego nabycie – czy jest to kapitał własny, czy zobowiązania wobec innych podmiotów. W praktyce pokazują więc strukturę finansowania i to, w jaki sposób firma buduje swój majątek.

Warto wiedzieć

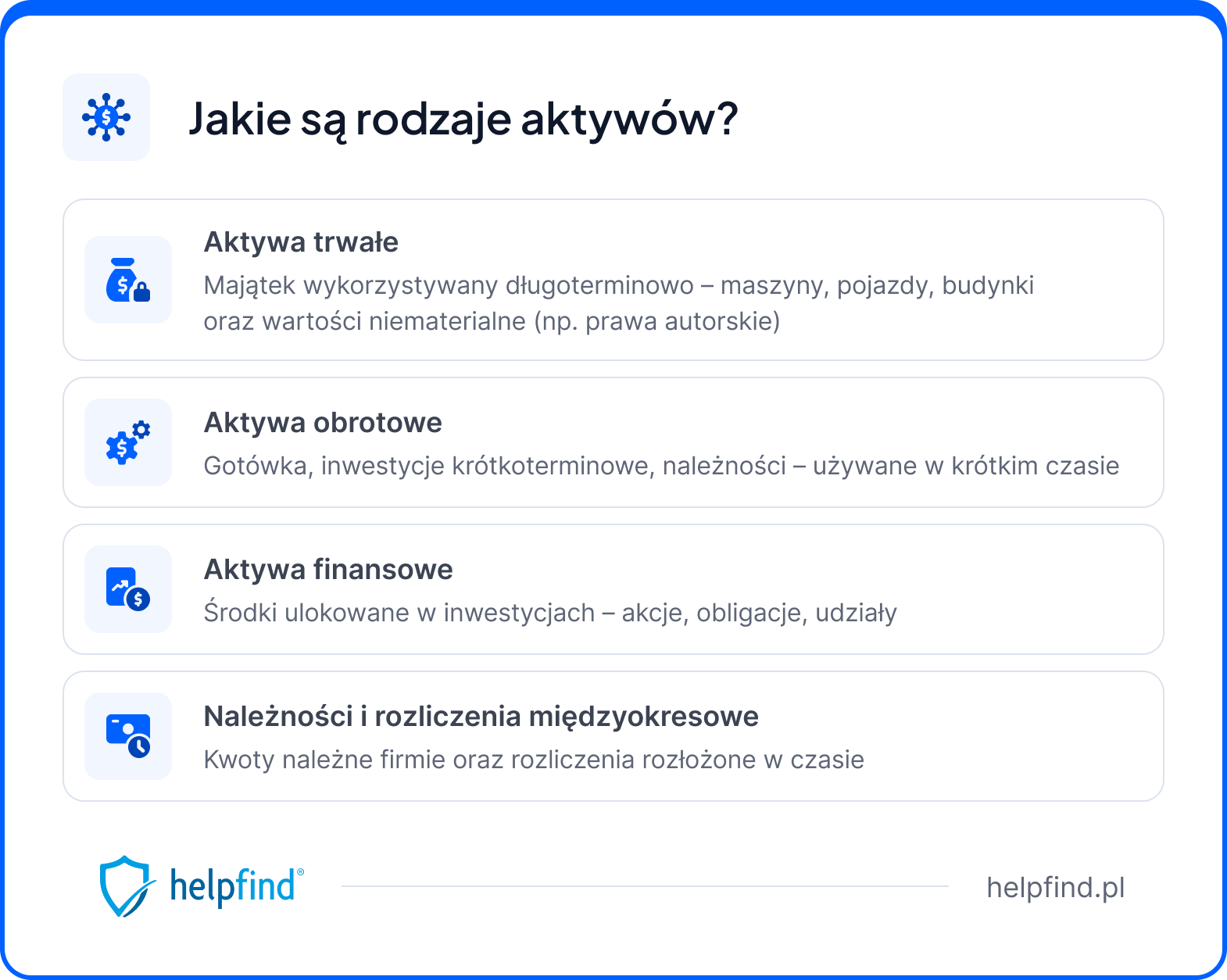

Jakie są rodzaje aktywów?

Rodzaje aktywów określają, w jaki sposób klasyfikuje się składniki majątku firmy w zależności od ich przeznaczenia, czasu wykorzystania oraz płynności. Podział ten pozwala lepiej zrozumieć strukturę majątku przedsiębiorstwa i jego rolę w działalności operacyjnej oraz procesie generowania przychodów.

Jakie wyróżniamy rodzaje aktywów?

- Aktywa trwałe – to składniki majątku wykorzystywane długoterminowo, często o niskim stopniu upłynnienia. Obejmują m.in. rzeczowe aktywa trwałe, takie jak: maszyny produkcyjne, środki transportu czy obiekty inżynierii wodnej, a także wartości niematerialne i prawne, np. autorskie prawa majątkowe, koszty zakończonych prac rozwojowych czy prawo użytkowania wieczystego gruntu. Do tej grupy zalicza się również inwestycje długoterminowe – udziały w innych podmiotach czy aktywa dotyczące inwestycji zewnętrznych.

- Aktywa obrotowe – to składniki majątku wykorzystywane w krótkim okresie, które pozostają w ciągłym obiegu. Zaliczają się do nich m.in. należności krótkoterminowe, inwestycje krótkoterminowe, a także środki pieniężne zgromadzone na rachunkach bankowych. W tej kategorii mieszczą się również środki zainwestowane w papiery wartościowe, które można stosunkowo szybko zamienić na gotówkę.

- Aktywa finansowe – obejmują instrumenty i środki związane z lokowaniem kapitału. Są to m.in. udziały, akcje, obligacje czy inne formy inwestowania środków, powiązane z rynkiem papierów wartościowych.

- Należności i rozliczenia międzyokresowe – dotyczą kwot należnych firmie oraz rozliczeń rozłożonych w czasie. W tej grupie znajdują się należności długoterminowe, takie jak długoterminowe rozliczenia międzyokresowe, które wynikają z wcześniej zawartych umów i zdarzeń gospodarczych.

Jakie są rodzaje pasywów?

Rodzaje pasywów wskazują na to, skąd pochodzą środki finansujące majątek przedsiębiorstwa. Pokazują one strukturę finansowania firmy oraz to, w jakim stopniu opiera się ona na własnym kapitale, a w jakim na zobowiązaniach wobec innych podmiotów. Pasywa dzielą się na kapitał własny oraz kapitał obcy.

- Kapitał własny – to środki wniesione przez właścicieli lub wypracowane przez firmę. Kapitał własny obejmuje m.in. kapitał podstawowy (w spółkach także kapitał zakładowy wynikający z umowy spółki), kapitał zapasowy oraz zyski zatrzymane. W przypadku podmiotów takich jak spółki akcyjne istotne znaczenie ma również wartość wynikająca z emisji akcji, np. różnice wynikające z wartości nominalnej akcji czy nadwyżka ceny emisyjnej nad nominalną (agio).

- Kapitał obcy – kategoria obejmująca wszystkie zobowiązania wobec podmiotów zewnętrznych, która pokazuje, w jakim stopniu firma korzysta z finansowania zewnętrznego. Dzieli się on na zobowiązania krótkoterminowe, czyli takie, które wymagają spłaty w krótkim okresie (np. zobowiązania wobec dostawców, bieżące zobowiązania finansowe czy krótkoterminowe rozliczenia związane z działalnością operacyjną) oraz zobowiązania długoterminowe, spłacane w dłuższym horyzoncie czasowym (np. kredyty bankowe czy pożyczki długoterminowe). Poziom kapitału obcego pozwala ocenić stopień zadłużenia przedsiębiorstwa i ryzyko finansowe związane z jego działalnością.

Czy aktywa i pasywa w bilansie muszą się równoważyć?

Aktywa i pasywa w bilansie firmy zawsze muszą się równoważyć – to jedna z podstawowych zasad rachunkowości. Oznacza to, że wartość majątku przedsiębiorstwa musi być równa wartości źródeł jego finansowania. Dzięki temu bilans firmy zachowuje swoją spójność i pozwala na rzetelną ocenę sytuacji finansowej.

Zasada ta wynika z faktu, że każdy składnik majątku ma swoje konkretne źródło finansowania. Jeśli firma posiada określone zasoby, to musiały one zostać sfinansowane (z własnych środków lub ze zobowiązań). Dlatego obie strony bilansu są ze sobą bezpośrednio powiązane i zawsze się równoważą.

Zapamiętaj!

Właściwa ocena kondycji finansowej firmy oraz jej stabilności jest możliwa tylko wtedy, gdy analiza bilansu uwzględnia obie jego strony łącznie.

Jak czytać bilans firmy na podstawie aktywów i pasywów?

Czytanie bilansu firmy polega na analizie dwóch uzupełniających się elementów – aktywów i pasywów, które razem tworzą pełny obraz sytuacji finansowej przedsiębiorstwa. Odpowiednia interpretacja sprawi, że możliwa będzie ocena kondycji finansowej firmy: jej wypłacalności oraz możliwości dalszego rozwoju.

Czytanie bilansu firmy na podstawie aktywów i pasywów – jak to zrobić?

- Analiza aktywów (majątku firmy) – na samym początku warto przyjrzeć się temu, jakie aktywa posiada przedsiębiorstwo i jak są one zbudowane. Należy sprawdzić udział aktywów trwałych i obrotowych, a także ocenić, czy struktura majątku wspiera działalność operacyjną firmy oraz generowanie przychodów.

- Ocena płynności finansowej – kluczowe jest również ustalenie, czy firma dysponuje odpowiednim poziomem środków obrotowych, takich jak: środki pieniężne oraz należności, które umożliwią bieżące funkcjonowanie i regulowanie zobowiązań.

- Analiza pasywów (źródeł finansowania) – następnie powinniśmy sprawdzić, jakie jest źródło finansowania aktywów – czy firma opiera się głównie na kapitale własnym, czy korzysta z kapitału obcego (np. w postaci kredytów lub innych zobowiązań).

- Wnioski i planowanie finansowe – na podstawie analizy aktywów i pasywów można ocenić możliwości dalszego rozwoju firmy, a także zaplanować działania wspierające rozwój i stabilność przedsiębiorstwa.

Aktywa i pasywa w działalności gospodarczej

Aktywa i pasywa odgrywają kluczową rolę w działalności gospodarczej ponieważ pokazują, jak zbudowany jest majątek firmy oraz jakie jest jego źródło finansowania. Ich struktura wpływa bezpośrednio na możliwość prowadzenia działalności, a także jej dalszego prowadzenia.

- Aktywa firmy obejmują wszystkie zasoby wykorzystywane w funkcjonowaniu przedsiębiorstwa – od środków trwałych po środki pieniężne. To one umożliwiają bieżące operacje firmy i mają wpływa na zdolność do generowania przychodów.

- Pasywa firmy wskazują natomiast, w jaki sposób przedsiębiorstwo finansuje swój majątek. Mogą one obejmować zarówno kapitał własny, jak i zobowiązania stanowiące zewnętrzne źródło pozyskiwania środków. Proporcje zachowane między tymi elementami mają istotne znaczenie dla bezpieczeństwa finansowego firmy.

Ważne!

Najczęściej zadawane pytania (FAQ)

Czym są aktywa rzeczowe?

Aktywa rzeczowe to fizyczne składniki majątku przedsiębiorstwa, takie jak maszyny, środki transportu czy nieruchomości. Są one ujmowane w bilansie według wiarygodnie określonej wartości i stanowią podstawę działalności operacyjnej firmy.

Czy spółdzielcze własnościowe prawo do lokalu jest aktywem firmy?

Tak, spółdzielcze własnościowe prawo do lokalu zalicza się do wartości niematerialnych i prawnych, a więc jest składnikiem aktywów trwałych przedsiębiorstwa.

Jak długoterminowe rozliczenia międzyokresowe wpływają na bilans?

Długoterminowe rozliczenia międzyokresowe ujmowane są po stronie aktywów i dotyczą kosztów lub przychodów rozliczanych w czasie. Ich właściwe ujęcie ma wpływ na rzetelność oceny kondycji finansowej firmy.

Dlaczego kapitał własny jest najważniejszym elementem pasywów?

Kapitał własny świadczy o tym, w jakim stopniu firma finansuje swój majątek z własnych środków, bez konieczności zadłużania się. Im wyższy jego udział w pasywach, tym mniejsze ryzyko finansowe i większa stabilność przedsiębiorstwa.

Jak unikać nadmiernego zadłużenia w strukturze pasywów?

Kluczowe jest utrzymanie odpowiednich proporcji między kapitałem własnym a kapitałem obcym. Regularna analiza bilansu pozwala kontrolować poziom zobowiązań i reagować zanim zadłużenie zacznie zagrażać płynności finansowej firmy.

Dominika Krysiak

Na bieżąco śledzi oraz analizuje sytuację Frankowiczów w Polsce. Stara się poruszać te problemy oraz tematy, które najbardziej interesują osoby posiadające kredyt w helweckiej walucie. Prywatnie miłośniczka górskich wędrówek i dobrego amerykańskiego kina.

Poznajmy się

Poprzedni artykuł

Darmowy kredyt – kto go otrzyma, jakie są warunki?

Następny artykuł

Słup wysokiego napięcia na działce a budowa domu. Jak działać?

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

05.03.2026

11 min

Bilans – co to jest, co mówi o kondycji firmy?

Czym jest bilans i jak go czytać? Wyjaśniamy, z czego składa się bilans finansowy, co oznaczają aktywa i pasywa oraz co mówi o sytuacji firmy....

Finanse

06.03.2026

13 min

Budżet domowy – jak go zaplanować i skutecznie kontrolować wydatki?

Budżet domowy pomaga uporządkować finanse i lepiej kontrolować wydatki. Dowiedz się, jak zaplanować przychody, ograniczyć koszty i skutecznie zarządza...

Finanse

29.07.2026

14 min

Psychika po wypadku samochodowym: jakie masz prawa?

Czy psychika po wypadku samochodowym może być podstawą odszkodowania? Poznaj objawy, dowody i realne kwoty zadośćuczynienia...

Samochód

Uzyskaj dodatkowe środki za błędne zapisy w Twojej umowie

Analiza Twojej umowy kredytowej potrwa maksymalnie 3 dni!

Kredyty gotówkowe

Kredyty zaciągnięte po 17.01.2014 r.

Kwota do 255 550,00 PLN

10 miesięcy od zamknięcia kredytu

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line