Pobierz odwołanie

Kliknij poniżej, aby wygenerować gotowy dokument do pobrania.

Co zrobić, gdy wycena szkody jest za niska?

Moment otrzymania kosztorysu szkody od ubezpieczyciela nie zawsze jest pozytywnym doświadczeniem. Niestety, często zdarza się, że towarzystwo ubezpieczeniowe wycenia szkody w taki sposób, że przyznana kwota nie wystarcza na doprowadzenie pojazdu do stanu sprzed zdarzenia.

To powinien być jasny sygnał dla poszkodowanego, że wycena szkody samochodu jest zaniżona i warto upomnieć się o należne pieniądze. Kierowca w takiej sytuacji ma dwie możliwości:

spróbować rozwiązać sytuację polubownie – złożyć odwołanie od wyceny szkody,

skierować sprawę do sądu.

Wytoczenie procesu firmie obsługującej polisę OC sprawcy powinno być ostatecznością. W pierwszej kolejności należy złożyć odwołanie od decyzji. Pierwszy przelew trafiający na konto poszkodowanego to tak zwana bezsporna kwota odszkodowania, którą ubezpieczyciel ma obowiązek wypłacić bez prowadzenia sporu z poszkodowanym. Musi zostać wypłacona bez konieczności zawierania ugody.

Ustawa o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych

Art. 34. o ubezp. obowiąz.

Źródło: https://lexlege.pl/o-ubezp-obowiaz/art-34

Zawarcie porozumienia z ubezpieczycielem zakończy sprawę i zablokuje możliwość starania się o dopłatę do odszkodowania.

Warto składać odwołania, bo firmy ubezpieczeniowe powszechnie stosują zaniżenia w wystawianych kosztorysach, których właściciel auta może nie dostrzec na pierwszy rzut oka. Solidna argumentacja wniosku może zagwarantować powodzenie w odwołaniu.

Odwołanie od wyceny szkody – co powoduje zaniżenie? Takie sztuczki mogą stosować ubezpieczyciele

Wycena szkody samochodu zwykle nie przebiega po myśli poszkodowanego. Z danych Helpfind wynika, że w 99% przypadków dochodzi do zaniżenia wypłaty odszkodowania w procesie likwidacji szkody.

Aby dokonać wyceny szkody metodą kosztorysową, konieczna jest wycena rzeczoznawcy. To on w imieniu ubezpieczyciela wyliczy kwotę, która pokryje koszty naprawy pojazdu.

Jak może dojść do zaniżeń kwoty odszkodowania?

Ustalenie przez rzeczoznawcę kosztu roboczogodziny pracy mechaników poniżej stawek rynkowych – proces likwidacji szkody samochodu przez mechanika będzie różnił się w zależności od miasta czy regionu. Ubezpieczyciele często uwzględniają rabaty, które same posiadają, a nie ma ich przeciętny konsument.

Zamieszczenie w kosztorysie cen części nieoryginalnych – ubezpieczyciel powinien przeprowadzić naprawę auta z użyciem części oryginalnych. Trzeba wiedzieć, co oznaczają oznaczenia w kosztorysie, żeby to zauważyć.

Stosowanie współczynnika odchylenia – ubezpieczyciel liczy, że wystarczy znacznie mniejsza liczba warstw podczas lakierowania uszkodzonych części, na co nie zgodzi się mechanik podczas likwidacji szkody.

Potrącenia za amortyzację części – koszty naprawy w kosztorysie mogą być niższe, jeśli ubezpieczyciel policzył amortyzację części – ich zużycie w czasie. Nie powinien tego robić.

Pomijanie niektórych uszkodzeń przy tworzeniu kosztorysu – niestety, nie wszystkie usterki lub drobne uszkodzenia powstałe podczas kolizji czy wypadku mogą zostać dostrzeżone i uwzględnione w kosztorysie. Oględziny pojazdu po szkodzie mogą być wykonane pobieżnie, tylko na podstawie przesłanych fotografii. To może znacząco wpłynąć na wysokość odszkodowania.

Jeśli masz wątpliwości, czy wycena szkody samochodu została wykonana poprawnie, możesz przesłać nam kosztorys, a my sprawdzimy, czy należy Ci się dopłata.

Skorzystaj z bezpłatnego generatora odwołania od wyceny szkodyJak napisać odwołanie od wyceny szkody?

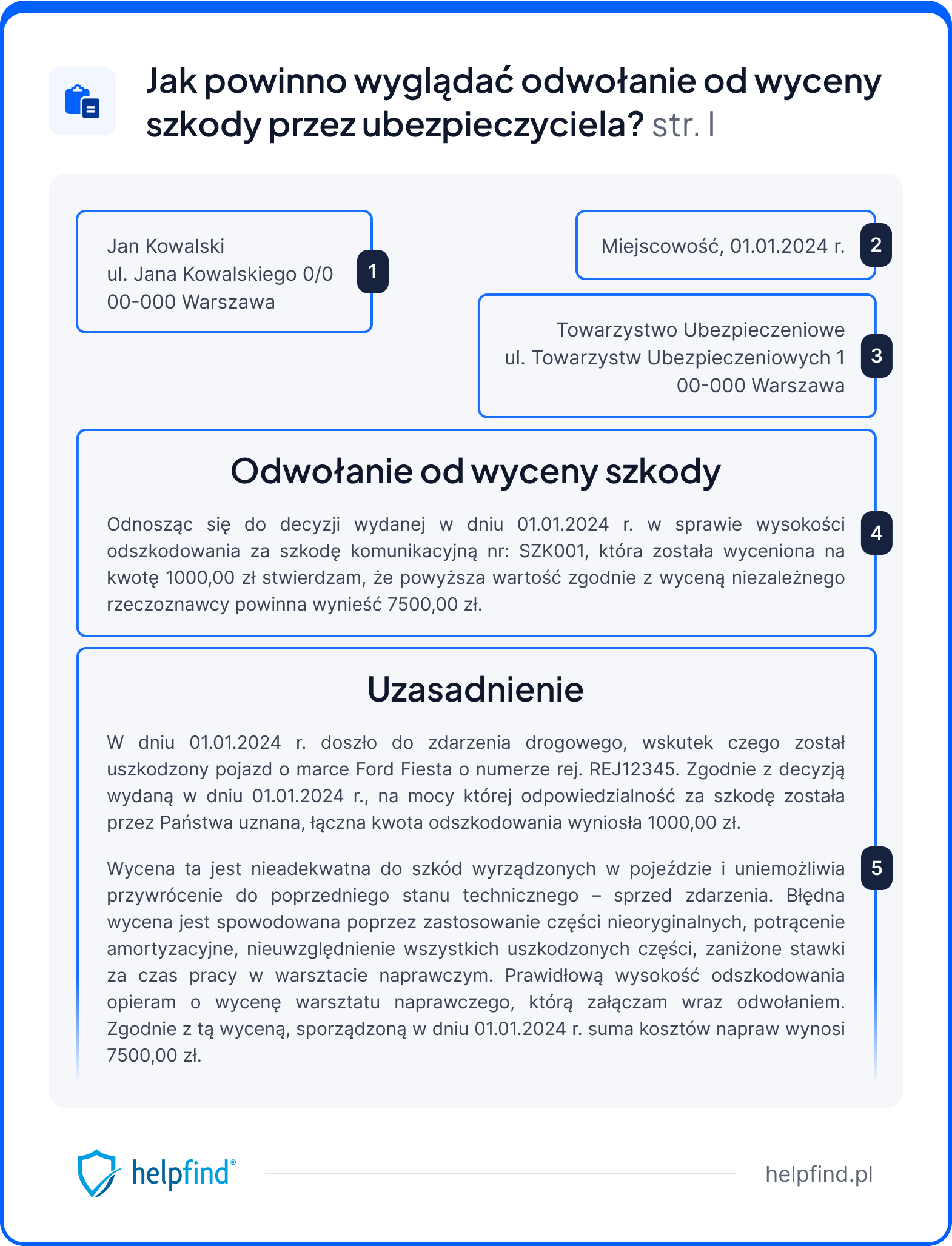

Nie istnieje jeden wzór odwołania, który jest wymagany przez firmy ubezpieczeniowe. Tym bardziej, że przy każdej sprawie musi zostać stworzony nowy, unikatowy dokument. Dzieje się tak przez konieczność wpisania danych właściciela pojazdu, pojazdu oraz numeru rozpatrywanej sprawy.

Pierwszym krokiem będzie uzupełnienie danych osoby poszkodowanej oraz towarzystwa ubezpieczeniowego. Nie zapomnij również wpisać daty sporządzenia pisma. Kolejne pola to krótkie podsumowanie bieżącej sprawy. Musisz wpisać dzień wydania decyzji przez ubezpieczyciela oraz numer szkody komunikacyjnej, której ona dotyczy.

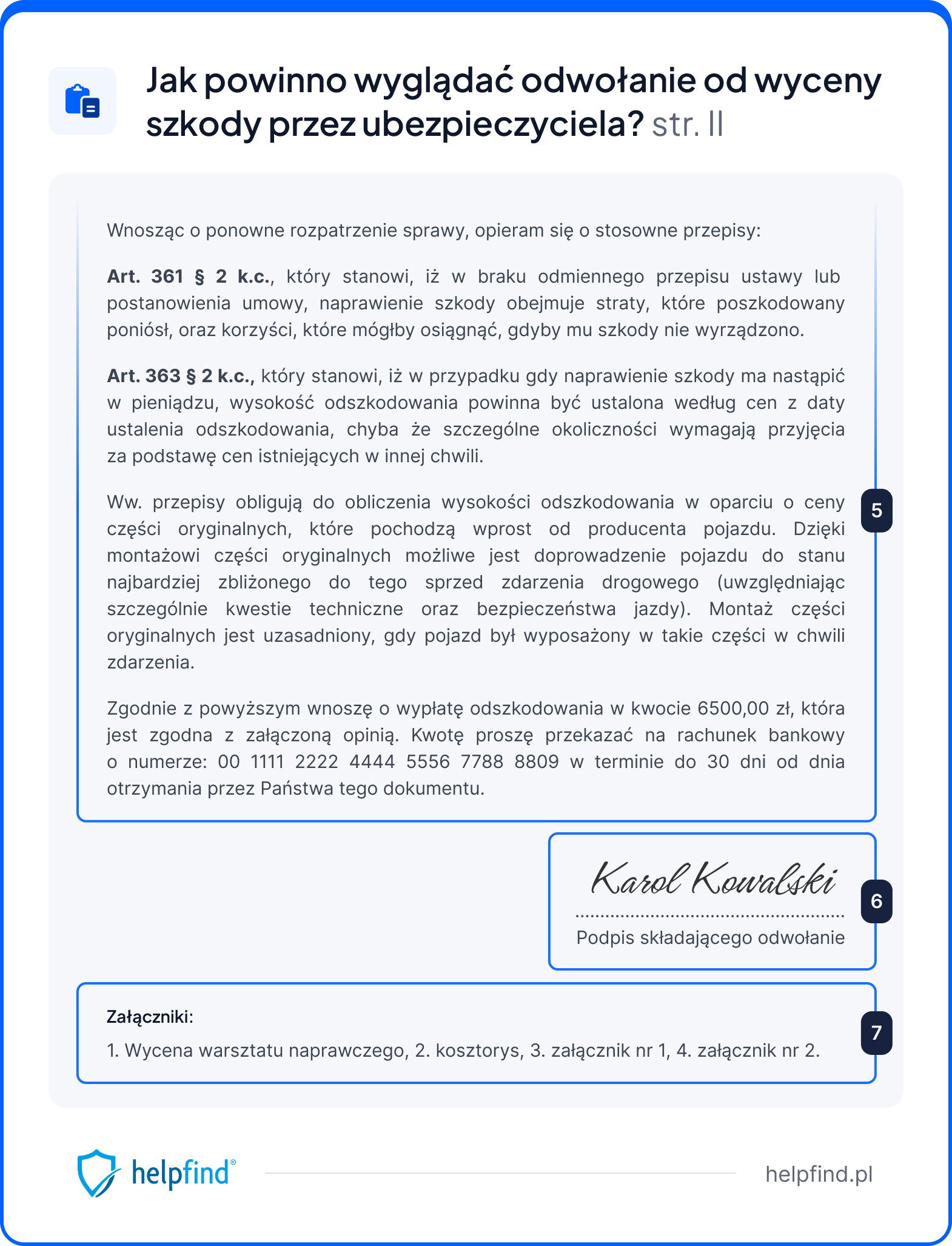

Następnie wpisz kwotę odszkodowania, która została Ci przyznana oraz kwotę, o jaką wnosisz. Kolejny krok to uzasadnienie. Rozpoczyna się od wpisania dnia zdarzenia drogowego oraz danych uszkodzonego pojazdu. Później określ, w jakim zakresie doszło do zaniżenia odszkodowania. Czy było to wynikiem zastosowania nieoryginalnych części, potrąceń amortyzacyjnych czy uśrednionych stawek za pracę warsztatu.

Podaj sumę kosztów naprawy samochodu, która została wyceniona przez warsztat lub rzeczoznawcę. Na koniec podaj numer rachunku bankowego, na który mają zostać przekazane pieniądze.

Sam wzór odwołania nie wystarczy, aby ubezpieczyciel uznał reklamację – pamiętaj o własnoręcznie złożonym podpisie. Równie ważne są załączniki, które merytorycznie uzasadnią składane odwołanie. Zapoznaj się ze wzorem dokumentu, aby mieć pewność, że zwiększysz swoje szanse na wyższą wypłatę odszkodowania.

Odwołanie od wyceny szkody – wzór PDF z omówieniem

Korzystając z naszego bezpłatnego generatora, nie zapomnisz o żadnym istotnym szczególne, które powinno zawierać odwołanie. Skorzystaj z prawa poszkodowanego i walcz o pieniądze na przywrócenie samochodu do stanu sprzed wypadku.

Co powinno zawierać odwołanie od wyceny szkody:

dane poszkodowanej osoby,

miejsce i datę sporządzenia dokumentu,

nazwę i adres firmy ubezpieczeniowej OC sprawcy wypadku,

odniesienie do wcześniej otrzymanej decyzji ubezpieczyciela: data jej wydania, numer szkody, wysokość odszkodowania

uzasadnienie odwołania – wskazanie zaniżeń w kosztorysie oraz wskazanie potwierdzenia wyliczonych zaniżeń, podstawa prawna zgłaszanego odwołania, jak również numer konta, na który ma zostać przekazana dopłata,

odręczny podpis,

lista załączników.

Sam dokument odwołania nie powinien być jedynym pismem składanym do ubezpieczyciela. Załączniki w znacznym stopniu przychylą się do pozytywnego rozpatrzenia sprawy.

Stwórz własny odwołanie od wyceny szkodyDokumenty potrzebne do odwołania od wyceny szkody

Im więcej dokumentów, które poświadczają o błędnej wycenie szkody, tym lepiej. Przedstawiając liczne umowy i faktury potwierdzające znacznie wyższy koszt naprawy w stosunku do wyceny szkody samochodu przez rzeczoznawcę ubezpieczyciela, zwiększamy szanse na uzyskanie dopłaty bez konieczności udawania się do sądu.

Jeśli ubezpieczyciel sprawcy zdarzenia zostanie wystarczająco przekonany zebranymi argumentami, nie będzie narażał się na dodatkowe koszty rozprawy.

W załącznikach do odwołania od wyceny powinien znaleźć się kosztorys przesłany przez ubezpieczyciela, dokument poświadczający wykonanie ekspertyzy przez niezależnego rzeczoznawcę, który zweryfikował kosztorys bądź wycena naprawy z warsztatu. Jeśli doszło już do naprawy, należy dołączyć wszystkie wystawione faktury.

Jeśli przygotowano już dokument odwołania, samo złożenie dokumentu nie będzie już problemem.

Gdzie złożyć odwołanie od wyceny szkody?

Szczegółowe informacje na temat tego, na jaki adres skierować pismo najszybciej znajdziemy na stronie internetowej firmy ubezpieczeniowej, wypłaciła odszkodowanie z OC.

Istnieje kilka sposobów na sformalizowanie procesu:

przez formularz na stronie internetowej,

osobiście – w placówce firmy ubezpieczeniowej,

pocztą tradycyjną,

złożenie reklamacji telefonicznie.

Klucz do sukcesu przy składaniu odwołania

Jeśli chcesz otrzymać wyższą kwotę odszkodowania, kluczowym elementem przy składaniu odwołania do firmy ubezpieczeniowej będzie dołączona wycena naprawy samochodu sporządzona przez rzeczoznawcę, który jest specjalistą w swojej dziedzinie, a jego kompetencje są potwierdzone wydawaną licencją po zdaniu państwowego egzaminu.

Oględziny rzeczoznawcy wysłanego przez ubezpieczyciela po kolizji mogą być bardzo pobieżne.

Możesz otrzymać bezpłatną poradę rzeczoznawcy. Zgłaszając swoją sprawę do Helpfind, nasz zespół zajmie się analizą Twojego kosztorysu i potwierdzi, czy możesz ubiegać się o wyższe odszkodowanie z OC sprawcy.

Opinia eksperta

Bartosz Rybicki, ekspert ds. odszkodowań w Helpfind

Ile czasu ma poszkodowany na odwołanie od wyceny szkody?

Po decyzji ubezpieczyciela w kwestii wysokości odszkodowania zgodnie z prawem poszkodowany ma 3 lata na złożenie odwołania od decyzji firmy w sprawie likwidacji szkody.

Termin może być nawet dłuższy w dwóch przypadkach:

jeśli do zdarzenia doszło na skutek czynu niedozwolonego – wówczas poszkodowany ma 10 lat na złożenie odwołania,

jeśli do zdarzenia doszło na skutek przestępstwa – wtedy poszkodowany ma nawet 20 lat na odwołanie się od decyzji ubezpieczyciela.

Nie warto czekać na złożenie odwołania. Tym bardziej, że ubezpieczyciel będzie musiał odpowiedzieć stosunkowo szybko.

Kiedy odpowiedź na odwołanie od wyceny szkody samochodu?

Firma ubezpieczeniowa nie zignoruje Twojego zgłoszenia zaniżenia wyceny szkód. Zgodnie z prawem ma maksymalnie 30 dni, aby ustosunkować się do przesłanego dokumentu.

W szczególnych przypadkach termin może zostać przedłużony do 60 dni, jeśli sprawa jest wyjątkowo trudna do oceny. Każdorazowo w takim przypadku firma ubezpieczeniowa ma obowiązek poinformować o tym fakcie i wytłumaczyć, dlaczego tak się dzieje.

Relatywnie szybki czas odpowiedzi od firmy ubezpieczeniowej to jeden z wielu czynników zachęcających do podjęcia działań.

Zalety skorzystania z odwołania od wyceny szkody samochodu

Czy warto złożyć odwołanie od decyzji ubezpieczyciela? Zdecydowanie tak!

Po pierwsze, nie istnieje sytuacja, w której firma może zapłacić za likwidację szkody mniej, niż zaproponowała za pierwszym razem. Po dokonaniu przelewu nadal masz szansę na otrzymanie dodatkowych pieniędzy. Nikt nie zabierze wypłaconych pieniędzy, a możesz walczyć o więcej.

Po drugie, wieloletnie doświadczenie Helpfind pokazuje, że zdecydowana większość odszkodowań jest zaniżona – średnio o 3493,39 zł.

Po trzecie, wcale nie musisz poświęcić wiele czasu na ten proces. Jeśli zgłosisz się do Helpfind, wszystko załatwimy za Ciebie. Sprawdzimy kosztorys pod kątem zaniżeń, a następnie zaproponujemy kwotę, za którą odkupimy wierzytelność. Zapłacimy i przejmiemy odpowiedzialność procesową. Po podpisaniu umowy i otrzymaniu przelewu nie będziesz się niczym martwić.

Pobierz PDF z odwołaniem od wyceny szkodyNajczęściej zadawane pytania

Co jeśli nie zgadzam się z wyceną szkody przez ubezpieczyciela?

Czy istnieje kalkulator wyceny naprawy samochodu online?

Kalkulator wyceny szkody samochodu online jest dostępny, ale bazuje on jedynie na szacunkach. Takie rozwiązanie nie zastąpi oględzin auta przez rzeczoznawcę, nawet na podstawie nadesłanych zdjęć.

Ile kosztuje wycena szkody samochodu?

Szukając odpowiedzi na pytanie, ile kosztuje rzeczoznawca samochodowy, możesz sprawdzić orientacyjny cennik usług rzeczoznawcy samochodowego, gdzie ceny w zależności od zadania wahają się od 200 do 1000 złotych. Przy wycenie szkody samochodu możesz zgłosić się do Helpfind – firma zajmie się sprawą bezpłatnie.

Co zrobić, gdy ubezpieczyciel sprawcy odmawia wypłaty odszkodowania?

Wybierz dokumenty

Przeczytaj także artykuły na blogu

29.07.2026

14 min

Psychika po wypadku samochodowym: jakie masz prawa?

24.07.2026

15 min

Uraz kręgosłupa szyjnego a odszkodowanie: ile możesz dostać?

22.07.2026

12 min

Ból szyi po wypadku odszkodowanie – ile wynosi?