Pobierz wzór dyspozycji

Kliknij poniżej, aby wygenerować gotowy dokument do pobrania.

Co to jest dyspozycja wypłaty odszkodowania?

Dyspozycja wypłaty odszkodowania to dokument niezbędny do odbioru odszkodowania przyznanego przez ubezpieczyciela po zgłoszeniu szkody. Bez niego bezsporna kwota odszkodowania, czyli pieniądze, jakie towarzystwo ubezpieczeniowe musi wypłacić po zakończeniu weryfikacji szkody.

W dyspozycji określa się przede wszystkim, na jakie konto bankowe powinny zostać przekazane pieniądze. Nie musi należeć do właściciela pojazdu, a do osoby trzeciej – dyspozycja to upoważnienie wskazujące odbiorcę odszkodowania i jedyne miejsce, w którym można tego dokonać.

Dyspozycja wypłaty odszkodowania jest potrzebna dopiero w finalnym etapie całego procesu likwidacji szkody. Wcześniej niezbędne będą inne dokumenty, takie jak oświadczenie sprawcy kolizji lub notatka policyjna z miejsca zdarzenia oraz zdjęcia pojazdu.

Co musi zawierać dyspozycja wypłaty odszkodowania?

Dyspozycja wypłaty odszkodowania nie jest trudnym do przygotowania dokumentem, jednak należy pamiętać, aby zawrzeć wszystkie niezbędne dane.

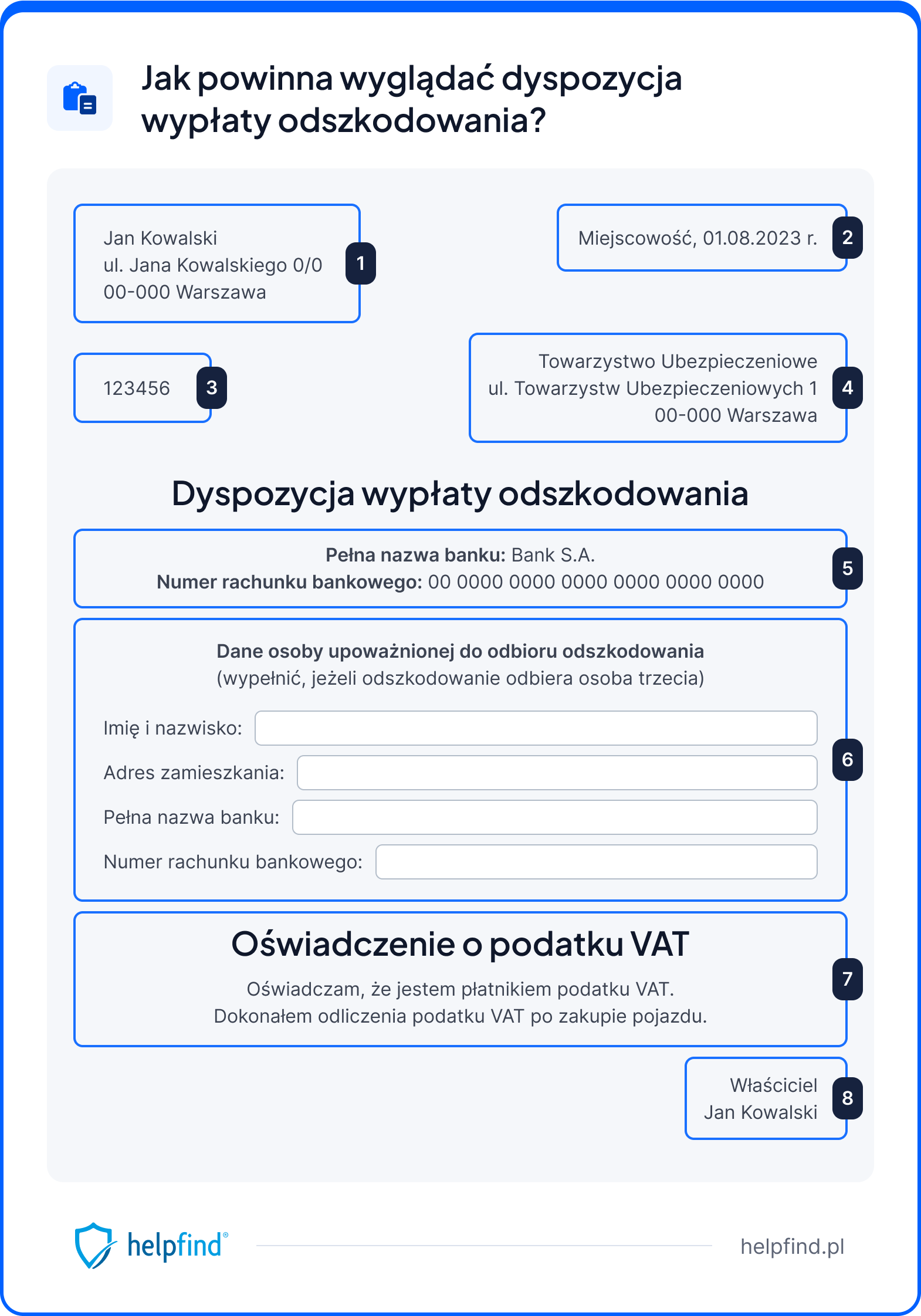

Do dyspozycji wypłaty odszkodowania musisz wpisać następujące dane:

Dane właściciela/właścicielki pojazdu lub wszystkich współwłaścicieli (adres zamieszkania),

Datę i miejsce sporządzenia dokumentu,

Numer szkody przyznany przez ubezpieczyciela,

W przypadku wypłaty odszkodowania z OC sprawcy: dane zakładu ubezpieczeń, gdzie sprawca szkody posiadał wykupioną polisę OC,

W przypadku wypłaty odszkodowania z AC: dane towarzystwa ubezpieczeniowego, w którym wykupiono polisę AC,Numer konta bankowego oraz pełna nazwa banku, na który mają zostać wypłacone środki,

Ewentualnie: dane osoby trzeciej, która została upoważniona do odbioru odszkodowania,

Ewentualnie: oświadczenie o podatku VAT,

Podpis właściciela lub wszystkich współwłaścicieli oraz osoby upoważnionej do odbioru odszkodowania.

Nie należy zwlekać z przygotowaniem dokumentu, jednak należy pamiętać, że nie można go złożyć przy rozpoczęciu procesu uzyskania odszkodowania.

Skorzystaj z bezpłatnego generatoraKiedy należy przygotować i złożyć dyspozycję wypłaty odszkodowania?

Dyspozycję wypłaty odszkodowania należy przygotować dopiero po wydaniu decyzji ubezpieczyciela. Sama firma ubezpieczeniowa w momencie, gdy zakończy proces uzyskania odszkodowania, powinna poprosić o złożenie dokumentu, na podstawie którego dokona przelewu na konto osoby wskazanej w przygotowanym piśmie – nie musi to być właściciel pojazdu.

Kogo można upoważnić do odbioru odszkodowania?

Wszystko zależy od tego, jak posiadacz samochodu przygotuje dyspozycję wypłaty odszkodowania. Jeśli ma taką wolę, możliwe jest upoważnienie osoby trzeciej, niezwiązanej z pojazdem do otrzymania odszkodowania. Towarzystwo ubezpieczeniowe nie będzie robić problemów w tej kwestii.

Upoważnienie do odbioru odszkodowania osoby trzeciej możesz zawrzeć w dyspozycji przygotowanej przy pomocy naszego bezpłatnego generatora. Pomaga on także rozstrzygnąć wątpliwości przy więcej niż jednym właścicielu pojazdu.

Dyspozycja wypłaty odszkodowania – wzór przy wielu właścicielach pojazdu

Częstym pytaniem w kwestii dyspozycji wypłaty odszkodowania jest kwestia sporządzenia dokumentu przy więcej niż jednym właścicielu pojazdu.

Dyspozycja wypłaty odszkodowania musi zawierać dane i podpisy wszystkich współwłaścicieli pojazdu. Niezbędna jest zgoda współwłaścicieli na wypłatę na wskazane konto bankowe i upoważnienie do wypłaty odszkodowania.

W stworzonym przez nas generatorze, dostępna jest możliwość dodania nawet trzech współwłaścicieli pojazdu, więc przygotowanie na taką sytuację nie będzie problemem. Warto jednak pamiętać, że pierwszy przelew od ubezpieczyciela może rozczarować nas pod względem wysokości odszkodowania, jednak nie musi to być koniec całej sprawy.

Stwórz własną dyspozycję wypłaty odszkodowaniaCzy dyspozycja wypłaty odszkodowania gwarantuje wysokie odszkodowanie?

Niestety nie. Złożona dyspozycja zagwarantuje jedynie wypłatę kwoty bezspornej. To podstawowa wypłata odszkodowania wyliczona przez ubezpieczyciela, która w 99% przypadków jest zaniżona.

Firma Helpfind, lider rankingu firm odszkodowawczych w Polsce, wypłaca średnio 3943 złote dopłaty swoim klientom, których odszkodowanie zostało zaniżone.

Co robić, kiedy podejrzewasz, że należy Ci się dopłata? Proces dochodzenia odszkodowania po jego zaniżeniu jest bardzo prosty. Prześlij nam kosztorys, który przesłał ubezpieczyciel po rozliczeniu szkody. Nasz rzeczoznawca bezpłatnie sprawdzi, czy zastosowano zaniżenia i wyjdzie z propozycją, za jaką kwotę możemy odkupić twoją szkodę.

Podpisana umowa cesji zapewni Ci dopłatę w ciągu kilku dni roboczych i brak konieczności rozpoczęcia sporu sądowego z firmą ubezpieczeniową. Raz na zawsze zamkniesz sprawę i otrzymasz dodatkowe pieniądze. Współpraca z Helpfind jest bezpłatna na każdym etapie, dlatego warto sprawdzić, czy możemy pomóc Ci otrzymać wyższe odszkodowanie.

Sprawdź, czy Twoje odszkodowanie zostało zaniżoneNajczęściej zadawane pytania dotyczące dyspozycji wypłaty odszkodowania

Co znaczy dyspozycja wypłaty odszkodowania?

Jak napisać dyspozycję wypłaty odszkodowania?

Co jest potrzebne do wypłaty odszkodowania?

Czy potrzebna jest zgoda współwłaściciela na wypłatę odszkodowania?

Czy wzór dyspozycji wypłaty odszkodowania różni się w zależności od towarzystwa ubezpieczeniowego?

Kto może otrzymać upoważnienie do odbioru pieniędzy z polisy?

Wybierz dokumenty

Przeczytaj także artykuły na blogu

01.07.2026

15 min

Zadośćuczynienie z OC sprawcy: ile wynosi i jak je odebrać?

26.06.2026

16 min

Odszkodowanie za wypadek komunikacyjny – co Ci przysługuje?