Wzór odwołania od odmowy wypłaty odszkodowania

Kliknij poniżej, aby wygenerować gotowy dokument do pobrania.

Co oznacza odmowa wypłaty odszkodowania?

Odmowa wypłaty odszkodowania to negatywna decyzja zakładu ubezpieczeń na wniosek o przyznanie pieniędzy po uczestnictwie w kolizji lub wypadku drogowym. W piśmie tłumaczącym swoje postanowienie firma musi powołać się na konkretne przepisy lub punkty w ogólnych warunkach ubezpieczenia (OWU), które doprowadził do takiego orzeczenia w sprawie.

Wbrew pozorom jest wiele możliwości, które prowadzą do sytuacji, w której poszkodowany nie otrzyma pokrycia szkody majątkowej.

Najczęstsze przyczyny odmowy wypłaty odszkodowania przez ubezpieczyciela

Ubezpieczyciel odmawia wypłaty odszkodowania, jeśli znajdzie ku temu powód, a tych jest więcej, niż mogłoby się wydawać. W przypadku szkód OC, firma nie przyzna pieniędzy, jeśli udowodni, że poszkodowany w znacznym stopniu przyczynił się do powstania zdarzenia lub jest jego wyłącznym sprawcą. Wbrew pozorom takie sytuacje zdarzają się dość często.

Z jakiego powodu ubezpieczyciel może odmówić wypłaty odszkodowania:

- Jazda pod wpływem alkoholu lub innych substancji odurzających – jeden z najczęściej wykorzystywanych punktów OWU skutkujących odmową wypłaty Może się zdarzyć, że ubezpieczyciel wypłaci rekompensatę za szkody, ale poszkodowany musi liczyć się z koniecznością zwrotu pieniędzy do zakładu ubezpieczeniowego. Proces ten nazywa się regresem ubezpieczeniowym. Z kolei, gdy sprawca wypadku złamie prawo, wówczas wypłatą do poszkodowanego zajmie się Ubezpieczeniowy Fundusz Gwarancyjny, który później odbierze pieniądze od sprawcy.

- Brak zakresu ochrony ubezpieczeniowej w polisie – jeśli firma ubezpieczeniowa udowodni, że wina leżała po stronie kierowcy, który zgłasza się jako poszkodowany, wówczas nie będzie podstaw do wypłaty odszkodowania z polisy OC. W takim przypadku odszkodowanie może zostać wypłacone z ubezpieczenia autocasco, o ile sprawca ma je wykupione.

- Wyłączenia odpowiedzialności ubezpieczyciela w OWU – w dołączonym do umowy dokumencie zawierającym ogólne warunki ubezpieczenia (OWU) jest wypisanych szereg przypadków, w których ubezpieczyciel odmówi wypłaty odszkodowania. Najczęściej ubezpieczyciel odmawia wypłaty odszkodowania na podstawie jazdy pod wpływem alkoholu czy nieprzepisowa jazda.

- Nieopłacenie składki ubezpieczeniowej – samo zawarcie umowy z firmą może nie wystarczyć. Często zdarza się, że składka nie jest opłacana w całości przy składaniu podpisu pod umową – jeśli przeoczysz termin, wówczas ubezpieczenie nie będzie obowiązywać, a co za tym idzie – niemożliwe jest uzyskanie odszkodowania.

- Zatajenie informacji o ważnych okolicznościach zdarzenia – obowiązkiem osób ubezpieczonych jest przedstawienie informacji o wypadku zgodnie z prawdą – jeśli stanie się inaczej, wówczas będą podstawy do odmowy wypłaty.

- Wyłudzenie odszkodowania – niestety, kierowcy potrafią być kreatywni w próbach wyłudzenia odszkodowania – poza umyślnymi stłuczkami próbują także zgłaszać stare szkody jako nowe, korzystać z dwóch ubezpieczeń jednocześnie czy informować o fikcyjnej kradzieży. Takie zachowanie może nie tylko wiązać się z odmową wypłaty odszkodowania, ale również doprowadzić nawet do pozbawienia wolności zgodnie z art. 286 kodeksu karnego, za które grozi kara do 8 lat więzienia. Poza tym zawarcie ubezpieczenia w przyszłości będzie mocno utrudnione.

- Brak zgłoszenia szkody w wymaganym terminie – przy każdym rodzaju zgłoszenia są określone ramy czasowe, w których można zgłosić powstanie szkody – dla OC to 3 lata, ale zgłoszenie szkody z AC to już maksymalnie 7 dni (może być mniej według OWU), a kradzież tylko 24 godziny. W niektórych przypadkach łatwo o przedawnienie.

- Umyślne spowodowanie szkody – doprowadzenie do kolizji lub wypadku samochodowego wyłącznie po to, aby odnieść korzyść majątkową związaną z wypłatą ubezpieczenia, jest surowo zabroniona, a firma ubezpieczeniowa będzie miała wszelkie podstawy prawne, żeby odmówić wypłaty.

- Brak ważnego badania technicznego – jeśli samochód ma nieważne badania, nie ma zgody na jego dopuszczenie do ruchu drogowego. Za tym idzie podstawa do odmowy wypłaty odszkodowania, jeśli samochód będzie brał udział w kolizji lub wypadku drogowym.

- Brak uprawnień do prowadzenia samochodów – samochód może być ubezpieczony, ale jeśli kieruje nim osoba bez uprawnień, wówczas ubezpieczyciel odmówi wypłaty odszkodowania.

- Kwota odszkodowania powyżej sum gwarancyjnych – jeśli koszty szkody przekraczają sumę zagwarantowaną w umowie, ubezpieczyciel ma pełne prawo odmówić wypłaty kwoty większej, niż jest to zapisane w umowie.

- Szkoda poza terenem objętym ochroną – przed wyjazdem za granicę warto sprawdzić, czy ochrona komunikacyjna obejmuje tereny kraju, do którego planujesz się wybrać, bo towarzystwo ubezpieczeniowe może odmówić wypłaty.

Jeśli poszkodowany w wypadku lub kolizji oddali się z miejsca zdarzenia, to również może spotkać się z odmową wypłaty odszkodowania. Przyczyna jest prosta – jeśli kierowca odjeżdża z miejsca zdarzenia, to po zgłoszeniu szkody nic się nie wydarzy. Towarzystwo ubezpieczeniowe nie ma podstaw prawnych do wypłacenia pieniędzy. Nie posiadasz oświadczenia sprawcy kolizji ani notatki policyjnej.

Podstawy prawne odmowy wypłaty odszkodowania przez ubezpieczyciela

Firmy ubezpieczeniowe w swoim działaniu są ograniczone funkcjonowaniem takich aktów prawnych jak:

- Kodeks Cywilny – szczególnie art. 805-828.

- Ustawa o ubezpieczeniach obowiązkowych z 22 maja 2003 roku – z naciskiem na art. 7 i art. 9.

Dodatkowo istotne są także samodzielnie przygotowane przez firmę Ogólne Warunki Ubezpieczenia.

Kodeks Cywilny. Art. 827. [Zasady odpowiedzialności ubezpieczyciela]

Źródło: https://sip.lex.pl/akty-prawne/dzu-dziennik-ustaw/kodeks-cywilny-16785996

Jak ubezpieczyciel informuje o odmowie wypłaty odszkodowania?

Firma ubezpieczeniowa musi skontaktować się przez pisemne zawiadomienie – może to być list polecony albo e-mail z potwierdzeniem odbioru.

Przesłany dokument musi zawierać informacje takie jak: numer polisy, opis zdarzenia i powołanie się konkretne zapisy w OWU lub aktach prawnych, które uzasadnią decyzję odmowy o wypłacie odszkodowania.

Nieodłącznym elementem dokumentu jest pouczenie o możliwości odwołania wraz z terminem jego złożenia. Ta informacja jest równie istotna jak sama treść odmowy, ponieważ określa ramy czasowe dalszego działania.

Sama decyzja nie jest jeszcze ostatecznym przekreśleniem szans na otrzymanie pieniędzy – możliwe jest podjęcie kolejnych kroków.

Co robić w przypadku odmowy wypłaty odszkodowania?

Samodzielna walka o odszkodowanie nie jest łatwa i może trwać nawet kilka miesięcy. Co robić, aby skutecznie zbić argumenty ubezpieczyciela, dotyczące odmowy wypłaty odszkodowania i odzyskać pieniądze?

Odwołanie od decyzji ubezpieczyciela jest podstawową formą reklamacji. Czasami zdarza się, że już na tym etapie towarzystwo ubezpieczeniowe dochodzi do wniosku, iż odszkodowanie jednak się należy. Poza tym warto wykorzystać wszystkie możliwości próby ugodowej z ubezpieczycielem, zanim wybierze się inne drogi walki o odszkodowanie.

Ważne!

Jeżeli reklamacja nie przyniosła zamierzonego skutku, poszkodowany powinien skorzystać z pomocy Rzecznika Finansowego. Złożenie wniosku i rozpatrzenie sprawy jest bezpłatne. W zależności od jego decyzji można podjąć dalsze działania. Rzecznik finansowy może wystąpić w roli mediatora.

Do wniosku o pomoc w polubownym rozwiązaniu sporu należy uiścić opłatę 50 złotych, którą należy wpłacić na numer konta podany na stronie urzędu. Należy pamiętać, że głównym zadaniem Rzecznika Finansowego w tym przypadku jest doprowadzenie do porozumienia obydwu stron sporu, a nie działanie na rzecz jednej z nich.

Jeśli te dwa rozwiązania nie przyniosą zamierzonego skutku, ostatnią możliwością jest skierowanie sprawy na drogę sądową. Może być to bardzo długi i kosztowny proces, którego efektem wcale nie musi być wygrana. Ubezpieczyciele korzystają z pomocy wielu prawników, dlatego przed wybraniem tej ścieżki warto przemyśleć, czy nie zatrudnić prawnika lub nie skorzystać z pomocy firmy odszkodowawczej. Myśl o postępowaniu sądowym jako o ostateczności.

Jeśli Twoja sprawa dotyczy zaniżonego odszkodowania, zgłoś się do Helpfind. Kliknij poniższy baner i skorzystaj z bezpłatnej konsultacji z naszym ekspertem, który pomoże znaleźć drogę do uzyskania wyższej kwoty świadczenia.

Ubezpieczyciel nie chce wypłacić odszkodowania z OC sprawcy lub AC – wzór odwołania z omówieniem

Masz prawo złożyć odwołanie od decyzji ubezpieczyciela – to podstawowy sposób na odzyskanie pieniędzy z odszkodowania.

Jeśli nie wiesz, w jaki sposób skonstruował odwołanie do ubezpieczyciela, możesz skorzystać z prostego i sprawdzonego schematu układu treści. To w znacznym stopniu przyspieszy tworzenie dokumenty dla firmy ubezpieczeniowej.

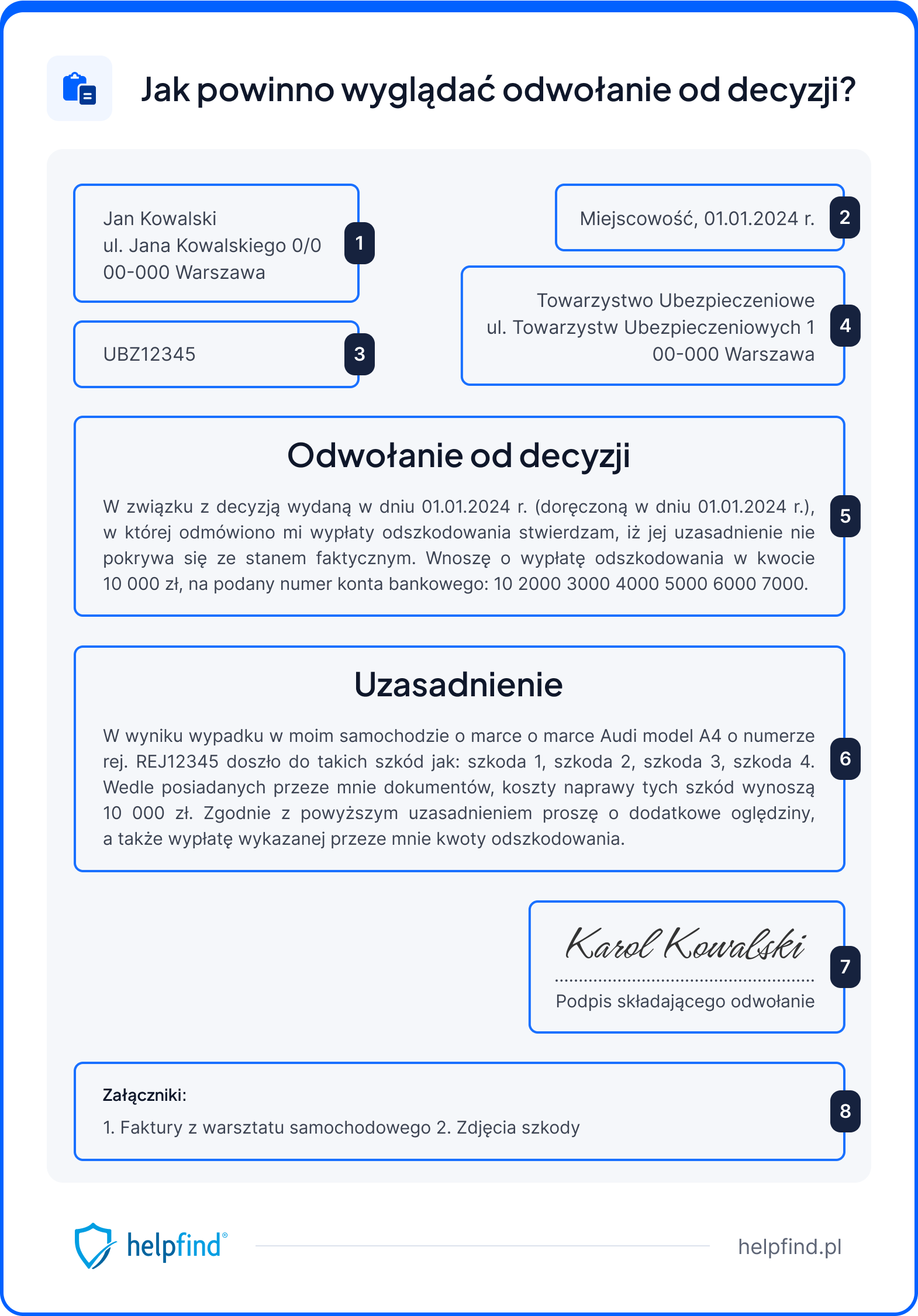

Formalny wniosek, który trafi na biurko ubezpieczyciela nie ma jednej stałej formy. Warto jednak skorzystać ze sprawdzonego i przetestowanego schematu, na który składają się konkretne elementy umiejscowione w odpowiedniej kolejności i miejscu. Są to:

- Lewy górny róg – dane osoby składającej odwołanie,

- Prawy górny róg – miejscowość i datę sporządzenia odwołania,

- Lewy góry róg, poniżej – numer sprawy nadany przez ubezpieczyciela,

- Prawy górny róg, poniżej – dane ubezpieczyciela, do którego kierowany jest wniosek,

- Na środku, z tytułem odwołanie – treść odwołania od decyzji z uwzględnieniem kwoty, jakiej poszkodowany domaga się od firmy ubezpieczeniowej,

- Na środku, z tytułem uzasadnienie – szczegółowe wyjaśnienie stanowiska z podaniem szkód w samochodzie spowodowanych kolizją lub wypadkiem,

- Prawa strona, pod treścią uzasadnienia – odręczny podpis składającego odwołanie,

- Lewy dolny róg / na końcu stron – listę załączników.

Odmowy wypłaty odszkodowania – schemat pisma z odwołaniem od decyzji ubezpieczyciela

Taki dokument powinien zawierać:

- dane osoby składającej odwołanie,

- miejscowość i datę sporządzenia odwołania,

- numer sprawy nadany przez ubezpieczyciela,

- dane ubezpieczyciela,

- treść odwołania od decyzji z uwzględnieniem kwoty, jakiej poszkodowany domaga się od firmy ubezpieczeniowej,

- uzasadnienie stanowiska z podaniem szkód w samochodzie spowodowanych kolizją lub wypadkiem,

- odręczny podpis składającego odwołanie,

- listę załączników.

Zapoznaj się ze wzorem dokumentu odwołania od odmowy wypłaty odszkodowania:

Do składanego odwołania należy dołączyć załączniki, które należy wymienić na końcu dokumentu. To wszystkie dokumenty, które pomogą w argumentacji i będą to między innymi:

- wszystkie dowody, które potwierdzają spełnienie warunków do uzyskania odszkodowania (dokumenty, zachowanie terminu zgłoszenia szkody),

- opinie specjalistów (rzeczoznawcy, lekarze),

- zeznania świadków,

- notatkę policyjną ze zdarzenia (jeśli wezwano policję, a ta sporządziła protokół),

- oświadczenie sprawcy kolizji.

Pamiętaj!

Jak napisać odwołanie w sprawie odmowy wypłaty odszkodowania?

Przygotowany przez nas szablon będzie miał zastosowanie w prawie każdym przypadku odmowy wypłaty odszkodowania.

Na samym początku trzeba uzupełnić pola z danymi osoby poszkodowanej oraz towarzystwa ubezpieczeń. W piśmie musi znaleźć się również numer szkody. Kolejna sekcja to treść odwołania, w które należy wpisać takie informacje jak: dzień wydania decyzji, wnioskowana kwota odszkodowania (istotna w kontekście ewentualnej opłaty sądowej za wniesienie sprawy) oraz numer rachunku bankowego, na który ma zostać przekazana.

Najważniejsze w tym piśmie jest uzasadnienie. To od niego zależeć będzie kolejny etap postępowania. Warto zatem dokładnie opisać własne spostrzeżenia i wyczerpująco podważyć argumenty towarzystwa.

Z uzasadnieniem będą ściśle związane załączniki. Im więcej istotnych dokumentów dołączysz, tym większa szansa na uznanie Twojej reklamacji. Przy bardzo skomplikowanych sprawach, zarówno treść uzasadnienia, jak i dołączone dokumenty, muszą zostać przygotowane z najwyższą starannością.

Kiedy i gdzie złożyć odwołanie od decyzji o odmowie wypłaty odszkodowania?

Odwołanie od decyzji o odmowie wypłaty odszkodowania należy złożyć w ciągu 30 dni od otrzymania decyzji firmy ubezpieczeniowej. Konkretny termin oraz sposób, w jaki można złożyć reklamację powinny zostać podane przez firmę w dokumencie z uzasadnieniem decyzji.

Wniosek o odwołanie od decyzji należy dostarczyć do siedziby firmy lub jednego z jej oddziałów. Pamiętaj, aby otrzymać potwierdzenie złożenia wniosku, bo w innym przypadku możesz mieć problem z weryfikacją swojego zgłoszenia w przyszłości.

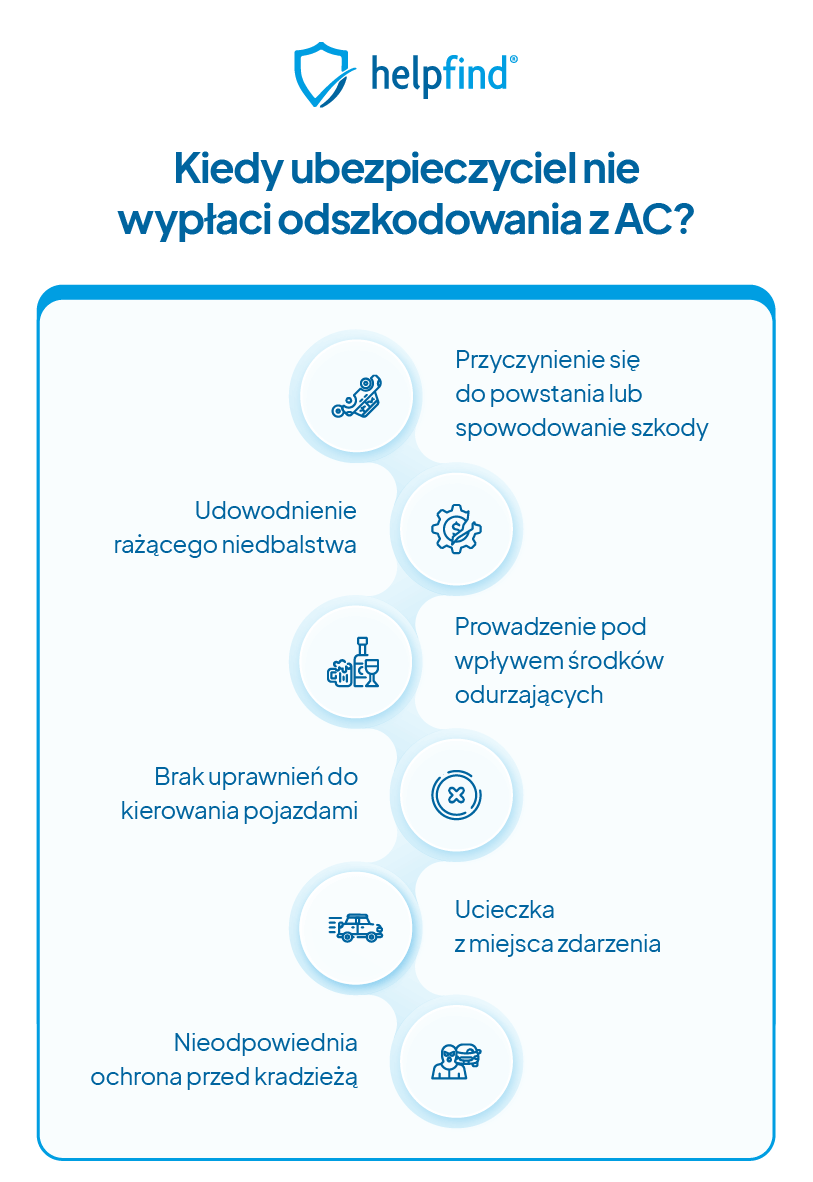

Odszkodowania z AC odmowa wypłaty – kiedy następuje ustalenie odpowiedzialności zakładu ubezpieczeń?

Podobnie jak w przypadku odszkodowania z OC sprawcy, tak i przy dobrowolnej polisie autocasco istnieją sytuacje, w których ubezpieczyciel może wydać negatywną decyzję o wypłacie rekompensaty za szkodę.

Co ciekawe, za rażące niedbalstwo uznaje się też pozostawienie kluczyków w miejscu dostępnym dla wielu postronnych osób. Niestety w przypadku wypłaty odszkodowań z polisy AC towarzystwa ubezpieczeniowe bardzo mocno nadużywają pojęcie rażącego niedbalstwa.

W przypadku zastosowania zapisów o franczyzie integralnej w umowie ubezpieczyciel odmówi wypłaty odszkodowania z polisy autocasco w przypadku, gdy szkoda jest zbyt niska. Wszystkie dodatkowe zapisy o powodach odmowy wypłaty odszkodowania są zawarte w ogólnych warunkach ubezpieczenia AC.

Możesz zgłosić się po bezpłatną pomoc w sprawie swojego odszkodowania z OC/AC

Jeśli nie satysfakcjonuje Cię wysokość odszkodowania wypłaconego przez ubezpieczyciela w procesie likwidacji szkody, możesz zlecić bezpłatną analizę dokumentów – sprawdzimy, czy należą Ci się dodatkowe środki.

W praktyce często zdarza się, że w kosztorysach szkody ubezpieczyciel zaniża wartość naprawy pojazdu. W Helpfind bezpłatnie przeanalizujemy Twoje dokumenty – niezależnie od tego, po której stronie zdarzenia jesteś. Jeśli wykryjemy zaniżenia, zaproponujemy Ci ofertę odkupu szkody.

Nie ma znaczenia, czy jesteś sprawcą szkody (ubezpieczenia AC) czy zwracasz się do firmy obsługującej sprawcę zdarzenia (polisa OC) – przeanalizujemy dokumenty w obu przypadkach, a w przypadku wykrycia zaniżeń przedstawimy Ci ofertę odkupu szkody.

Po podpisaniu umowy cesji wierzytelności to my przejmujemy prowadzenie sprawy i kontakt z ubezpieczycielem. Ty otrzymujesz ustaloną kwotę – nawet w ciągu 48 godzin roboczych od dopełnienia formalności.

FAQ – najczęściej zadawane pytania

Czy ubezpieczyciel może odmówić wypłaty odszkodowania?

Tak, jeśli stwierdzi naruszenia warunków umowy ubezpieczenia. Zakład ubezpieczeń może odmówić wypłaty odszkodowania np. w sytuacji, w której udowodni kierowcy prowadzenie pojazdu pod wpływem alkoholu czy stwierdzony zostanie brak ważnego badania technicznego.

Kiedy ubezpieczyciel może odmówić wypłaty odszkodowania z OC sprawcy?

Ubezpieczyciel może dokonać odmowy wypłaty odszkodowania z OC sprawcy w przypadku, gdy poszkodowany w chwili zdarzenia był pod wpływem środków odurzających lub nie posiadał uprawnień do kierowania pojazdami. Rzecz jasna, ubezpieczyciel nie wypłaci rekompensaty za szkody, gdy udowodni, że poszkodowany miał bezpośredni wpływ na spowodowanie kolizji lub wypadku, a także w przypadku, gdy kierowca ucieknie z miejsca zdarzenia.

Kiedy ubezpieczyciel może odmówić wypłaty odszkodowania z AC?

Towarzystwa ubezpieczeniowe mają prawo odmówić wypłaty odszkodowania z AC w tych samych przypadkach, które występują przy rekompensacie za szkody z OC sprawcy. Poza wymienionymi przypadkami należy dodać udowodnienie rażącego niedbalstwa oraz brak odpowiednich zabezpieczeń mających zapobiec kradzieży pojazdu.

Ubezpieczyciel nie chce wypłacić odszkodowania OC sprawcy w zdarzeniu powstałym za granicą – co robić w takiej sytuacji?

Tego typu sytuacje są dość trudne do rozwiązania. Wiele zależy od ogólnych warunków ubezpieczenia, w których na pewno zawarto wszelkie informacje dotyczące zakresu terytorialnego ochrony. Jeśli okaże się, że szkoda powstała w miejscu wyłączonym z tego zakresu, odszkodowanie nie zostanie wypłacone.

Odmowa wypłaty odszkodowania – jakie są możliwości dochodzenia roszczeń?

Po pierwsze – należy złożyć reklamację od decyzji ubezpieczyciela. Jeśli to nie przyniesie skutku, właściciel pojazdu uszkodzonego w zdarzeniu ma trzy możliwości: prośba o interwencję do Rzecznika Finansowego, skierowanie sprawy na drogę sądową lub zgłoszenie sprawy do firmy odszkodowawczej.

Jak odwołać się od decyzji o odmowie wypłaty odszkodowania?

Należy przygotować wniosek odwoławczy od decyzji ubezpieczyciela, w którym trzeba zawrzeć dane sprawcy i poszkodowanego, szczegółowy opis zdarzenia oraz konsekwencje uszkodzenia samochodu i braku wypłaty odszkodowania. Do tego dokumentu należy załączyć wszelkie opinie specjalistów, notatkę policyjną oraz zeznania świadków.

Regres ubezpieczeniowy odwołanie – czy jest możliwe, jak wygląda?

Kierowca ma możliwość odwołania się zastosowania regresu ubezpieczeniowego. W szczególnie skomplikowanych przypadkach można wywalczyć nawet całkowite lub częściowe umorzenie, odroczenie czy rozłożenie płatności na raty.

Czy można dostać odszkodowanie z więcej niż jednej polisy?

Zdarzają się sytuacje, w których kierowcy mają więcej niż jedną umowę z zakładem ubezpieczeń. Czy można dostać odszkodowanie z dwóch polis NNW? W przypadku szkody na pojeździe nie otrzymasz odszkodowania z więcej niż jednej polisy, bo w myśl prawa prowadziłoby to do bezpodstawnego wzbogacenia.

Wybierz dokumenty

Przeczytaj także artykuły na blogu

04.08.2026

17 min

Czym jest RRSO i jak wpływa na koszt Twojego kredytu?

31.07.2026

14 min

Darmowy kredyt – kto go otrzyma, jakie są warunki?

05.08.2026

14 min

Odszkodowanie od wspólnoty mieszkaniowej – kiedy przysługuje i jak je uzyskać?

Nieruchomości

Możliwość uzyskania dodatkowych środków

Prześlij do nas swoje dokumenty i zaczekaj na darmową analizę kosztorysu

Bezpłatna analiza dokumentacji

Brak opłat wstępnych

Jesteśmy niezależnym ekspertem

Zaufaj nam i skorzystaj z doświadczenia

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line