Kolejne kroki sporządzania umowy darowizny pojazdu

Przygotuj wzó umowy

Wpisz niezbędne dane

Zapłać podatek od darowizny

Dokumenty do pobrania

Darowizna samochodu musi zostać potwierdzona stosowną umową w formie pisemnej zawartą między darczyńcą a obdarowanym

Skorzystaj z naszego bezpłatnego generatora, który szybko stworzy dla Ciebie umowę darowizny samochodu z uzupełnionymi danymi, którą pobierzesz w formacie pdf

Dowiedz się, kto i kiedy musi zapłacić podatek od darowizny, a kto może liczyć na zwolnienie. Sprawdź wypełniony wzór umowy darowizny

Kliknij poniżej, aby wygenerować gotowy dokument do pobrania.

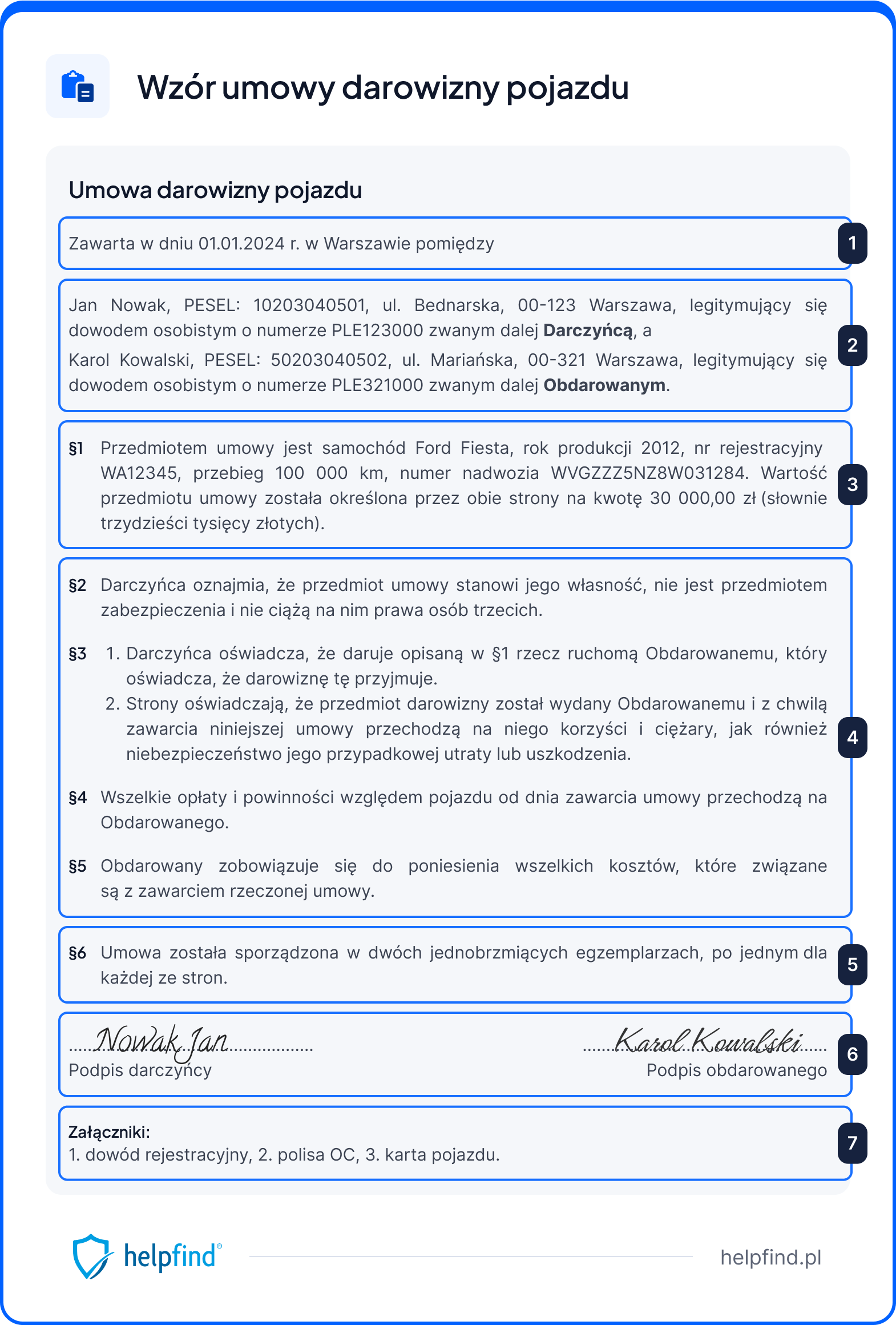

Umową darowizny pojazdu nazywamy dokument, w którym posiadacz najczęściej samochodu, czyli darczyńca, dokonuje przeniesienia własności na obdarowanego.

Prosty dokument musi zawierać dokładne dane osobowe obu stron transakcji, szczegółowo opisywać przedmiot umowy, łącznie z jego wartością oraz najczęściej zawiera stosowny podpunkt, który zobowiązuje obdarowanego do poniesienia wszelkich opłat oraz powinności od momentu zawarcia umowy.

Dokument zostaje sporządzony w dwóch egzemplarzach bądź większej liczbie, w zależności od tego, ilu właścicieli i obdarowanych występuje w umowie.

Co ważne, do jej zawarcia nie jest potrzebna wizyta u notariusza. Co prawda kodeks cywilny i jego art. 890 mówią, że oświadczenie powinno zostać złożone w formie aktu notarialnego, jednakże ten sam paragraf informuje, że umowa darowizny pojazdu jest ważna, jeśli wszystkie jej punkty zostaną spełnione.

Stworzenie takiego dokumentu absolutnie nie musi być zlecone adwokatowi czy radcy prawnemu. Wystarczy dobry wzór umowy darowizny, który pokaże, w jakiej kolejności powinniśmy umieścić niezbędne informacje.

Umowa darowizny pojazdu często zmieści się na jednej kartce papieru. Nie ma konkretnego formatu, którego należy się trzymać, jednak muszą zostać zawarte odpowiednie dane w zachowanej kolejności.

Podstawową i prostą umowę podzieliliśmy na siedem sekcji, które muszą znaleźć się w przygotowanym dokumencie.

datę i miejsce zawarcia umowy,

dane osobowe darczyńcy i obdarowanego: imię, nazwisko, adres, numer dowodu osobistego,

dane szczegółowe przedmiotu umowy – pojazdu: markę, model, rok produkcji, nr rejestracyjny, stan licznika, numer VIN, wartość samochodu,

oświadczenie darczyńcy o posiadaniu prawa własności i braku zobowiązań oraz warunki spełnienia umowy,

informacja o liczbie kopii umowy,

czytelne podpisy obu stron,

informacja o załącznikach.

Jeśli chcesz mieć pewność, że w swojej umowie darowizny nie pominiesz żadnego szczegółu, skorzystaj z bezpłatnego generatora, który przygotuje dokument w formacie PDF.

Zadbaliśmy, żeby przygotowanie umowy darowizny pojazdu było jak najszybsze i najprostsze. Wystarczy, że krok po kroku uzupełnisz dane, a otrzymasz dokument gotowy do podpisu.

Wygeneruj własną umowę darowizny pojazduMiej pod ręką dane, które omawialiśmy w akapicie ze wzorem umowy. Wówczas cała procedura nie będzie trwała dłużej niż 5 minut.

Przygotowanie umowy i podpisanie umowy nie kończy całego procesu. Samo uzgodnienie między stronami nie wystarczy. Niezbędne będzie również załatwienie formalności z urzędem skarbowym oraz w wydziale komunikacji urzędu miasta bądź starostwa powiatowego.

Najczęstszym pytaniem pojawiającym się przy okazji darowizny samochodu jest kwestia wizyty w urzędzie skarbowym, a co za tym idzie zapłata podatku.

To, czy obdarowany musi zapłacić podatek i o jakiej wysokości, determinowane jest przez dwa czynniki. Po pierwsze, w jakiej grupie podatkowej się znajduje. Po drugie, czy zgłosił ten fakt w terminie.

Zerowa grupa podatkowa: żona/mąż, matka/ojciec, dzieci, babcia/dziadek, pasierbica/pasierb, macocha/ojczym.

I grupa podatkowa: teściowa/teść, synowa/zięć, prawnuczka/prawnuk, prababcia/pradziadek, wnuczęta.

II grupa podatkowa: członkowie dalszej rodziny – zstępni rodzeństwa, rodzeństwo rodziców, małżonkowie rodzeństwa, pasierbów, małżonkowie pozostałych zstępnych

III grupa podatkowa: osoby niespokrewnione.

Kwota do opodatkowania przy darowiźnie samochodu obliczana jest jako różnica między wartością pojazdu zadeklarowaną w umowie a kwotą wolną od podatku (zmienną w zależności od grupy).

I grupa: 36 120 zł

II grupa: 27 090 zł

III grupa: 5308 zł

Jeśli samochód zmienia właściciela, musi zostać przerejestrowany. Tak jest również w przypadku, kiedy jest przedmiotem darowizny. Zgodnie z przepisami, na takie zgłoszenie do wydziału komunikacji masz 30 dni. Ten obowiązek musi spełnić zarówno darczyńca, jak i obdarowany.

Do załatwienia tej sprawy potrzebna będą umowa darowizny auta, dowód rejestracyjny, dokument tożsamości, potwierdzenie ubezpieczenia pojazdu. Proces podczas przekazania samochodu w ramach darowizny nie różni się niczym od rejestracji samochodu w każdym innym przypadku.

Wygeneruj własną umowę darowizny pojazduPrzygotuj wzó umowy

Wpisz niezbędne dane

Zapłać podatek od darowizny

24.07.2026

15 min

22.07.2026

12 min

01.07.2026

15 min