Kredyt we frankach – ile można zyskać, co należy zrobić?

Sądy w sprawach frankowych w zdecydowanej większości przypadków wydają wyroki korzystne dla posiadaczy kredytów frankowych

Na ich mocy kredytobiorcy zyskują możliwość spłacenia wyłącznie pożyczonego kapitału, czyli nie płacą odsetek oraz kosztów pożyczki. To oszczędność kilkunastu tysięcy złotych!

Skorzystaj z naszej pomocy i ciesz się z dodatkowych pieniędzy nawet 9 lat po spłacie kredytu

Co można zrobić ze swoim kredytem we frankach?

Jeśli posiadasz kredyt we frankach szwajcarskich, nie było lepszego momentu, aby spróbować odzyskać nadpłacone pieniądze.

Wszystko przez to, że przygotowane przez banki umowy posiadały zapisy niezgodne z obowiązującym stanem prawnym lub występują w nich błędy oraz klauzule abuzywne (czyli takie, na które konsument nie miał kompletnie wpływu), rażąco godzące w interes klienta i uderzające w jego finanse.

Przez lata były bardzo kosztowne dla kredytobiorców, ale teraz mogą stanowić podstawę do unieważnienia umowy.

Posiadacze kredytu we frankach mogą ubiegać się o unieważnienie umowy kredytowej lub "odfrankowienie" pożyczki, czyli stwierdzenie nieważności klauzuli indeksacyjnej, która stanowi o przeliczeniu salda kredytu na franka szwajcarskiego według kursu ustalonego przez bank, przez co często dochodzi do nadpłaty kredytu, którą można odzyskać na drodze sądowej.

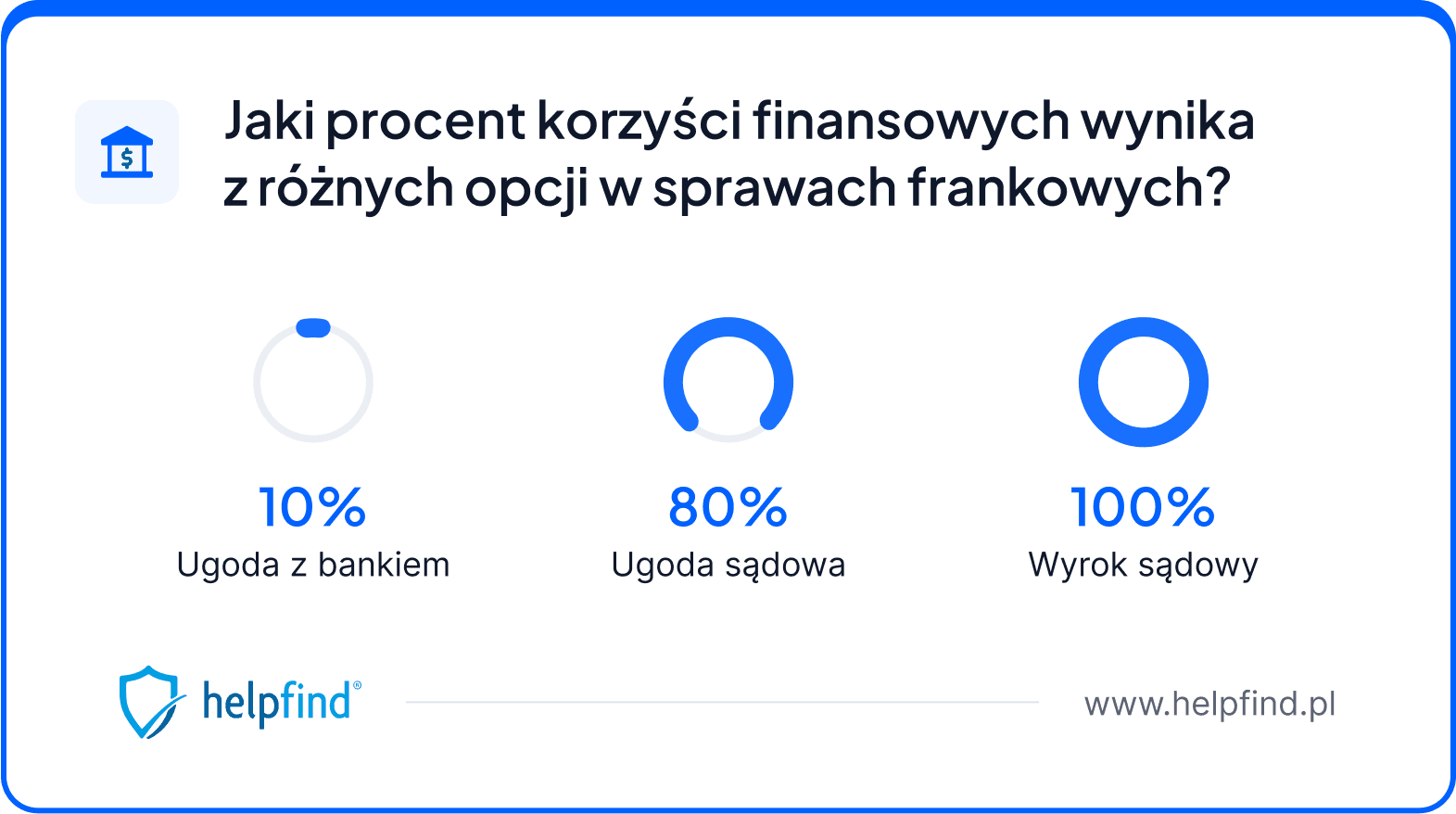

Kolejnymi sposobami są ugody. Jeśli kredytobiorca przystanie na ofertę banku, może stracić wiele pieniędzy, bo instytucje finansowe konstruują je w taki sposób, aby zminimalizować swoje straty. Jeśli kredytobiorca podpisze ugodę, bezpowrotnie traci możliwość ubiegania się o zwrot w przyszłości.

Zdecydowanie najwięcej korzyści można uzyskać przez skierowanie sprawy do sądu. Coraz mniejszy procent Frankowiczów przegrywa swoje sprawy. Co więcej, stanowiska sądów popierane są orzeczeniami Trybunału Sprawiedliwości Unii Europejskiej.

Ważne!

Ile można odzyskać ze spłaconego kredytu frankowego?

Najczęstszym pytaniem, jakie pada w kontekście spłaty kredytu we frankach szwajcarskich, to, na jaką kwotę może liczyć kredytobiorca, jeśli zdecyduje się uruchomić całą procedurę.

Szacunkową kwotę można obliczyć przy pomocy kalkulatora frankowego. Należy podać podstawowe informacje o wielkości spłacanego bądź zamkniętego kredytu, a po chwili pojawi się szacunkowy wynik.

Kto może się starać o zwrot za nadpłacenie rat kredytu we frankach?

O zwrot pieniędzy może starać się kredytobiorca, który:

- Zaciągnął kredyt hipoteczny denominowany lub indeksowany we franku szwajcarskim.

- Spłaca zobowiązanie lub już je spłacił.

- Posiada w umowie kredytu zapisy niedozwolone.

- Zgłosił się o zwrot części środków nie później niż 10 lat od wpłacenia ostatniej raty.

- Nie zawarł ugody z bankiem.

Kredyty frankowe a klauzule niedozwolone w umowach

Co do zasady, pożyczki zaciągane przez frankowiczów, nie były kredytami walutowymi – banki udzielały najczęściej dwóch rodzajów zobowiązań:

- indeksowanych – kwota kredytu wyrażona jest w złotówkach, a kredytobiorca dowiaduje się dokładnie, jaka będzie rata pożyczki w dniu jej spłaty (przelicza się tę kwotę na franka szwajcarskiego, po kursie z danego dnia),

- denominowanych – szacunkowa kwota kredytu wyrażana jest we frankach szwajcarskich, mimo tego, że wniosek o przyznanie pożyczki i spłata rat wyrażana jest w złotówkach, podobnie jak łączna kwota kredytu. Wszystkie te kwoty, przelicza się na CHF, po kursie ustalonym przez bank.

Jak widać, kredyty frankowe również podlegają zwrotowi kosztów, których kwota nierzadko sięga kilkunastu tysięcy złotych. Jeśli chcesz sprawdzić, czy w twojej umowie o kredyt we frankach występują błędy, wyślij nam dokumentację do bezpłatnej analizy!

Kredyt we frankach a ugoda z bankiem – tylko na tym stracisz

Od 15 czerwca 2023 roku, banki podjęły intensywne działania, dążące do podpisania ugody z jak największą ilością frankowiczów. Wynika to z faktu wydania przez Trybunał Sprawiedliwości Unii Europejskiej dwóch wyroków. Oba stanowią, że bankom nie należy się wynagrodzenie za udostępnianie i korzystanie z kapitału.

Niestety, podpisanie ugody jest korzystne tylko i wyłącznie dla banku, głównie poprzez przewalutowanie kredytu frankowego na polski złoty. Problem tkwi w warunkach nowego zobowiązania – często dochodzi do doliczenia różnych dodatkowych kosztów, sztucznie podwyższających kwotę do spłaty.

Wyślij umowę kredytu do bezpłatnej analizy!Przykładem takiego kosztu jest niedopłata, czyli kwota, którą wyliczana poprzez porównanie wysokości raty kredytu w CHF i nowej raty w PLN. Różnica między nimi jest doliczana do salda konsumenta, przez co jest on zmuszony spłacić o wiele wyższą kwotę.

Jeśli zamierzasz podpisać ugodę z bankiem, sprawdź, jakie masz inne możliwości. Ugoda, z punktu widzenia kredytobiorcy jest kompletnie nieopłacalna, ponieważ zdecydowanie zwiększa kwotę do spłaty. O wiele lepszym rozwiązaniem jest skorzystanie z usług jednej z kancelarii prawnych, specjalizujących się w sprawach kredytu we frankach i złożenie pozwu przeciwko bankowi.

Dowiedz się więcej i przeczytaj o ugodach proponowanych przez poszczególne banki:

Kredyty frankowe – jak uzyskać zwrot nadpłaconych rat lub unieważnić umowę?

Samodzielna walka z bankiem o odfrankowienie lub unieważnienie umowy kredytu hipotecznego we frankach szwajcarskich jest możliwa, lecz procesy sądowe mogą trwać po kilka lat, a kredytobiorca nie ma pewności czy wygra sprawę.

Z tego względu, warto rozpatrzyć oferty różnych kancelarii prawnych, które specjalizują się w sprawach dotyczących kredytów frankowych. Jak działają takie firmy?

Po darmowej analizie umowy kredytowej pod kątem nieuczciwych klauzul, prawnicy (w imieniu swojego klienta), podejmują negocjacje z bankiem, w celu polubownego rozwiązania problemu. Niestety, banki odrzucają wszelkie propozycje i reklamacje, co niejako wymusza na kancelarii skierowanie sprawy do sądu, podczas której prawnicy pełnią funkcję pełnomocników kredytobiorcy.

Jeśli zdecydujesz się na rozpoczęcie sprawy sądowej, musisz liczyć się z kosztami wynagrodzenia adwokata lub radcy prawnego oraz opłatę wyliczoną od wygranej sprawy. Dodatkowo całość będzie trwała między 2 a 3 lata.

Mimo to warto podjąć ten trud, bo nagroda jest wysoka. Istnieje jednak sposób na zdecydowanie szybsze rozwiązanie problemu.

Zalety skorzystania z pomocy specjalistów z kredytami frankowymi

W sprawach kredytów frankowych warto rozważyć propozycję firmy Helpfind, która wypłaci pieniądze w ciągu kilku dni od zawarcia umowy.

To możliwe dzięki zastosowaniu cesji wierzytelności. Najprościej przedstawiając sprawę, posiadacz kredytu sprzedaje firmie możliwość rozpoczęcia sprawy sądowej przeciwko instytucji finansowej. Po podpisaniu umowy i przelewie pieniędzy na konto cała dalsza odpowiedzialność procesowa przechodzi na Helpfind.

Dzięki temu nie musi czekać 2-3 lat na wynik postępowania sądowego, nie ponosisz kosztów obsługi prawnej, a przede wszystkim nie tracisz czasu. Sprawa zostanie rozwiązana szybko i bez zbędnych formalności. Wystarczy, że prześlesz kopię swojej umowy, a otrzymasz informację, na jaką kwotę możesz liczyć od Helpfind.

FAQ – najczęściej zadawane pytania

Czym jest kredyt we frankach?

Kredyty frankowe były bardzo popularną formą pożyczek w latach 2003-2013, głównie ze względu na atrakcyjne warunki, zwłaszcza w porównaniu z ówczesnymi kredytami hipotecznymi w złotówkach.

Co ważne, kredyty we frankach nie były klasyfikowane jako pożyczki w walucie obcej, ale jako kredyty indeksowane (kredytobiorca dowiadywał się o wysokości raty, w dniu jej spłaty) lub denominowanych (bank przelicza kwotę raty z PLN na CHF). Kiedy kurs franka zanotował wyraźny wzrost, wówczas umowy stały się skrajnie niekorzystne dla kredytobiorców.

Czy warto podpisać ugodę z bankiem?

Zdecydowanie nie. Kredytodawca, przygotowując propozycję ugody w sprawie kredytu frankowego, kieruje się głównie swoim dobrem. Sprawia to, że dla pożyczkobiorcy, zaakceptowanie i podpisanie ugody, kończy się zazwyczaj znacznymi stratami finansowymi.

Czy samodzielna walka z kredytodawcą w sądzie ma szanse powodzenia?

Teoretycznie, każdy kredytobiorca, który ma kredyt frankowy, ma prawo samodzielnie podjąć walkę z bankiem, choć są to sprawy bardzo trudne do wygrania. Dążenie do odzyskania określonej kwoty ze spłaconego już kredytu lub unieważnienia umowy kredytowej z kancelarią prawną, ma o wiele większe szanse powodzenia, niż w przypadku prowadzenia sprawy samodzielnie.

Jak to działa?

Zgłaszasz swoją sprawę do Helpfind

Dzięki temu możemy się z Tobą skontaktować

Czekasz na kontakt z naszym doradcą

Nasz konsultant zadzwoni do Ciebie nie później niż w ciągu 48 h w dni robocze

Przeprowadzamy analizę Twoich dokumentów

Po przesłaniu dokumentów sprawdzimy, jaką ofertę możemy Ci zaproponować

Podejmij decyzję

Poprowadzimy Twoją sprawę lub odkupimy wierzytelność. W drugim przypadku pieniądze trafią na konto w 21 dni roboczych

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

04.08.2026

17 min

Czym jest RRSO i jak wpływa na koszt Twojego kredytu?

RRSO to jeden z czynników, który wpływa na całkowity koszt kredytu....

Finanse

31.07.2026

14 min

Darmowy kredyt – kto go otrzyma, jakie są warunki?

Pomożemy bezpłatnie sprawdzić, czy możesz darmowy kredyt można zastosować dla Twojej pożyczki...

Finanse

30.07.2026

14 min

Marża kredytu konsumenckiego – czym jest i od czego zależy?

Marża kredytu konsumenckiego jest jednym z czynników, wpływających na kwotę do spłaty. Dowiedz się, w jaki sposób bank ustala jej wysokość!...

Finanse

Unieważnienie umowy kredytowej w CHF

Sprawdzimy, która oferta kancelarii frankowych będzie dla Ciebie najlepsza.

Porównanie aż 120 kancelarii frankowych

Oszacowanie salda po odfrankowieniu

Oszacowanie salda po unieważnieniu umowy

Droga sądowa to nawet pięciokrotnie większy zysk niż ugoda

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line