Kto może ogłosić upadłość konsumencką i kiedy warto złożyć wniosek? Dowiedz się, czy kwota długu ma znaczenie, czy można ogłosić upadłość bez majątku i kiedy były przedsiębiorca może skorzystać z tej procedury. Sprawdź też, czy ogłoszenie upadłości automatycznie oznacza umorzenie zobowiązań.

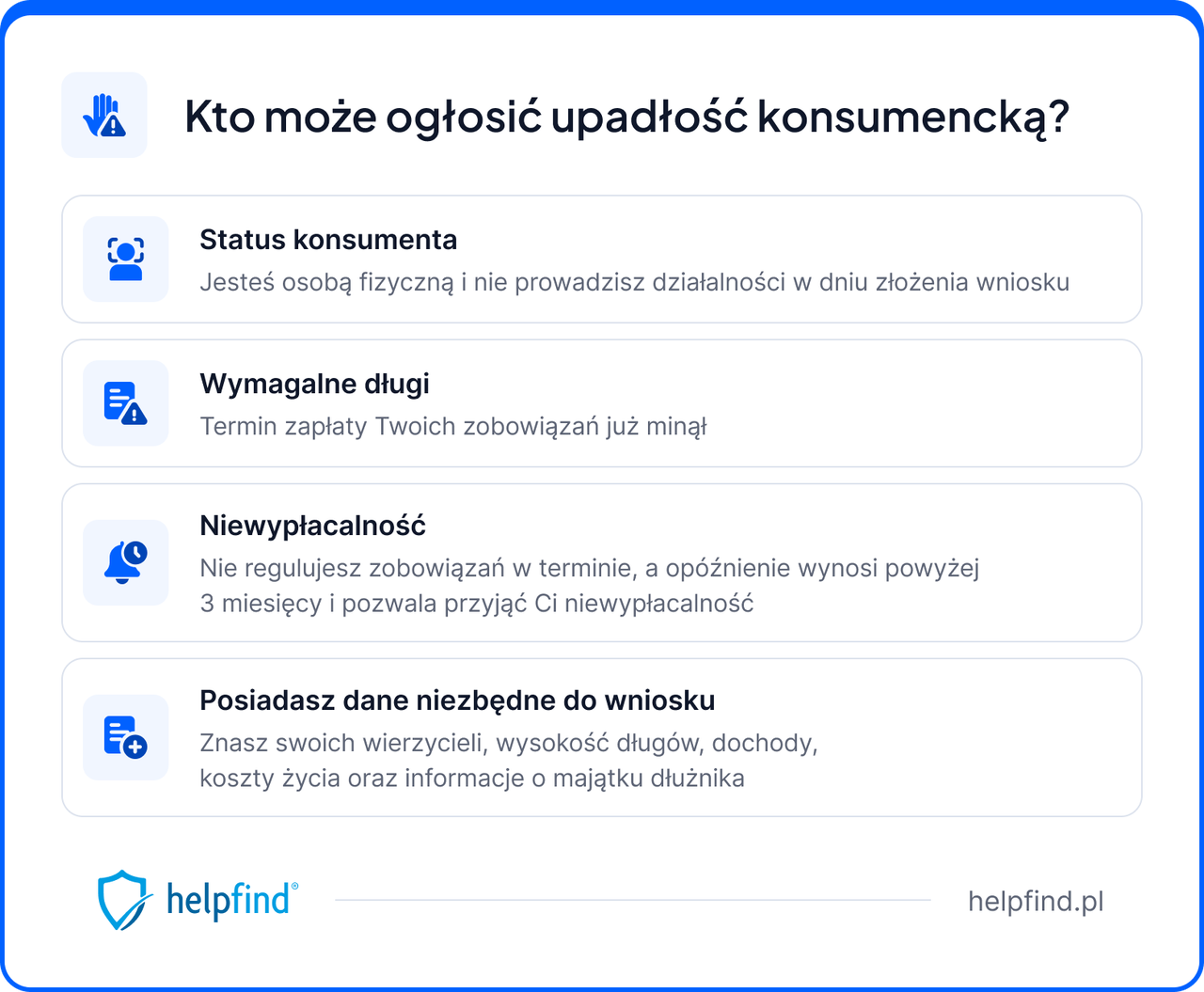

Kto może ogłosić upadłość konsumencką?

Czy trzeba być niewypłacalnym, żeby ogłosić upadłość konsumencką?

Czy kwota długu i liczba wierzycieli mają znaczenie przy upadłości konsumenckiej?

Czy można ogłosić upadłość konsumencką bez majątku?

Czy były przedsiębiorca może ogłosić upadłość konsumencką?

Czy wina dłużnika ma znaczenie przy upadłości konsumenckiej?

Co dzieje się po ogłoszeniu upadłości konsumenckiej?

Czy upadłość konsumencka oznacza umorzenie zobowiązań?

Jak złożyć wniosek o upadłość konsumencką?

Najczęściej zadawane pytania o upadłość konsumencką (FAQ)

Kto może ogłosić upadłość konsumencką?

Upadłość konsumencką może ogłosić osoba fizyczna, która nie prowadzi działalności gospodarczej i stała się niewypłacalna. Chodzi o sytuację, w której dłużnik nie jest już w stanie spłacać wymagalnych zobowiązań pieniężnych, a problem nie sprowadza się do jednego krótkiego opóźnienia.

Jednym z najważniejszych warunków jest niewypłacalność. Prawo upadłościowe wskazuje tu granicę 3 miesięcy opóźnienia w spłacie, ale sąd nadal ocenia całą sytuację dłużnika. Dlatego we wniosku trzeba pokazać długi, dochody, wierzycieli i informacje o majątku dłużnika.

Sama trudna sytuacja finansowa nie zawsze wystarczy, żeby ogłosić upadłość konsumencką. Liczy się to, czy faktycznie utraciłeś możliwość spłaty długów i czy możesz pokazać swoją sytuację w dokumentach.

Czy trzeba być niewypłacalnym, żeby ogłosić upadłość konsumencką?

Tak. Niewypłacalność to podstawowy warunek, który musi spełnić dłużnik. Prawo upadłościowe wskazuje, że stan niewypłacalności powstaje wtedy, gdy tracisz zdolność do wykonywania wymagalnych zobowiązań pieniężnych. Chodzi o takie zobowiązania, których termin płatności już minął, a Ty nie możesz ich spłacać na czas.

Ważne!

Przy ocenie sprawy sąd sprawdza nie tylko wysokość długu. Kluczowe znaczenie mają też Twoje dochody, koszty utrzymania, liczba zobowiązań, terminy płatności i to, jak długo trwa problem ze spłatą. Jeżeli sąd uzna, że opóźnienie ma tylko chwilowy charakter, może nie potraktować Twojej sytuacji jako niewypłacalności.

Prawo upadłościowe przewiduje też domniemanie niewypłacalności. Jeśli opóźnienie w spłacie przekracza 3 miesiące, można przyjąć, że dłużnik utracił zdolność do regulowania zobowiązań. To nie oznacza jednak, że sąd nie bada reszty sytuacji. Nadal liczy się pełny obraz finansów, a nie tylko sam upływ czasu.

Czy kwota długu i liczba wierzycieli mają znaczenie przy upadłości konsumenckiej?

Kwota długu i liczba wierzycieli mogą mieć znaczenie przy ocenie sytuacji dłużnika, ale nie decydują o tym, czy można ogłosić upadłość konsumencką. Prawo upadłościowe nie wskazuje jednej minimalnej kwoty zadłużenia ani nie wymaga, żeby dłużnik miał kilku wierzycieli.

Kluczowe znaczenie ma niewypłacalność. Sąd sprawdza, czy dłużnik może realnie spłacać swoje zobowiązania. Dlatego jeden wysoki dług może wystarczyć, jeśli przekracza możliwości finansowe osoby zadłużonej. Z drugiej strony kilka mniejszych długów nie zawsze daje podstawę do upadłości, jeśli dłużnik nadal może je regulować.

Warto wiedzieć

We wniosku o ogłoszenie upadłości trzeba jednak pokazać pełny obraz zadłużenia. Dlatego należy przygotować spis wierzycieli, a jeśli część długów budzi spór, także spis wierzytelności spornych. Dzięki temu sąd może ocenić nie tylko łączną kwotę długu, ale też strukturę zobowiązań.

Czy można ogłosić upadłość konsumencką bez majątku?

Tak. Brak majątku nie wyklucza upadłości konsumenckiej. Dłużnik może złożyć wniosek także wtedy, gdy nie ma mieszkania, domu, samochodu, oszczędności ani innych wartościowych składników.

Najważniejsze pozostaje to, czy spełnia warunki upadłości konsumenckiej, przede wszystkim czy jest niewypłacalny. Sąd nie wymaga, żeby dłużnik miał majątek, który od razu pozwoli spłacić wierzycieli.

Ważne!

Majątek ma znaczenie po ogłoszeniu upadłości. Jeśli dłużnik posiada wartościowe składniki, mogą wejść do masy upadłościowej. Wtedy syndyk może przeprowadzić ich sprzedaż, a uzyskane środki przeznaczyć dla wierzycieli. Gdy dłużnik nie ma majątku, syndyk może nie mieć czego sprzedać albo sprzedaż obejmie tylko niewielkie składniki.

Czy były przedsiębiorca może ogłosić upadłość konsumencką?

Tak. Były przedsiębiorca może ogłosić upadłość konsumencką, jeśli w chwili składania wniosku nie prowadzi już działalności gospodarczej.

Możesz złożyć wniosek o ogłoszenie upadłości także wtedy, gdy długi wynikają z zamkniętej działalności. Dotyczy to na przykład zaległych faktur, kredytów firmowych, podatków, składek albo innych zobowiązań, które pozostały po zakończeniu biznesu.

Ważne!

Czy wina dłużnika ma znaczenie przy upadłości konsumenckiej?

Tak, ale najczęściej nie blokuje samego ogłoszenia upadłości. Sąd może ogłosić upadłość, jeśli dłużnik jest niewypłacalny, nawet gdy problemy finansowe wynikają z jego błędnych decyzji.

Ważne!

Największe znaczenie ma sytuacja, w której dłużnik doprowadził do niewypłacalności celowo albo wskutek rażącego niedbalstwa. Może chodzić na przykład o zaciąganie kolejnych zobowiązań mimo braku realnych dochodów, ukrywanie majątku albo świadome zwiększanie zadłużenia.

Jeśli sąd uzna, że dłużnik celowo doprowadził do niewypłacalności albo istotnie zwiększył jej stopień, może ustalić mniej korzystny plan spłaty. W wyjątkowych sytuacjach może też odmówić umorzenia długów. To oznacza, że ogłoszenie upadłości nie zawsze prowadzi do całkowitego oddłużenia.

Co dzieje się po ogłoszeniu upadłości konsumenckiej?

Po decyzji sądu sprawa przechodzi do kolejnego etapu. Postanowienie sądu o upadłości dłużnika otwiera postępowanie upadłościowe, które prowadzi syndyk, czyli doradca restrukturyzacyjny.

Syndyk sprawdza majątek, długi i wierzycieli. Ustala też, które składniki majątku wejdą do masy upadłościowej. Jeśli dłużnik ma wartościowe rzeczy, nieruchomość albo samochód, syndyk może przeznaczyć je do sprzedaży.

Ważne!

Po sprawdzeniu majątku i wierzycieli sąd decyduje, co stanie się dalej. Może ustalić plan spłaty albo zdecydować o umorzeniu części zobowiązań. To właśnie wtedy pojawiają się najważniejsze konsekwencje upadłości konsumenckiej, które mogą dotyczyć majątku, dochodów i dalszego zarządzania finansami.

Czy upadłość konsumencka oznacza umorzenie zobowiązań?

Nie. Upadłość konsumencka nie usuwa długów automatycznie. Najpierw toczy się postępowanie upadłościowe, a dopiero później sąd decyduje, co stanie się z niespłaconymi zobowiązaniami.

Samo ogłoszenie upadłości nie daje pewności, że dojdzie do umorzenia długów. Sąd sprawdza sytuację dłużnika, jego dochody, majątek i możliwości spłaty.

Po zakończeniu tego etapu sąd może:

- Ustalić plan spłaty, jeśli dłużnik może oddać część pieniędzy wierzycielom,

- Zdecydować o całkowitym umorzeniu, jeśli dłużnik nie ma realnej możliwości spłaty,

- Odmówić oddłużenia w wyjątkowych sytuacjach.

Całkowite oddłużenie jest możliwe, ale nie w każdej sprawie. Dlatego upadłość konsumencka daje szansę na uporządkowanie długów, a nie gwarancję, że sąd od razu je umorzy.

Jak złożyć wniosek o upadłość konsumencką?

Wniosek o upadłość konsumencką składa się elektronicznie, za pośrednictwem krajowego rejestru zadłużonych. Trzeba w nim pokazać swoją sytuację finansową, wskazać wierzycieli, opisać majątek i wyjaśnić, dlaczego nie możesz spłacać zobowiązań.

To ważny etap, bo wniosek dłużnika nie powinien ograniczać się do samego formularza. Sąd ocenia na jego podstawie, czy są podstawy do ogłoszenia upadłości. Jeśli pominiesz długi, wierzycieli, dochody, majątek albo opłatę sądową, rozpatrzenie wniosku może się wydłużyć.

Przed złożeniem wniosku warto przygotować spis wierzycieli, wysokość zadłużenia, informacje o dochodach, kosztach życia i majątku wraz z szacunkową wyceną. Szczegółowy opis formalności znajdziesz w poradniku: jak złożyć wniosek o upadłość konsumencką.

Jeśli nie masz pewności, czy dobrze opisujesz swoją sytuację, nie zgaduj. Źle przygotowany wniosek o ogłoszenie upadłości może wymagać poprawek, a czas działa na niekorzyść osoby zadłużonej. Najlepszym rozwiązaniem może być skorzystanie ze wsparcia prawników, którzy mają doświadczenie w procedurach sądowych i są do Twojej dyspozycji.

Najczęściej zadawane pytania o upadłość konsumencką (FAQ)

Czy można zaskarżyć postanowienie sądu w sprawie upadłości konsumenckiej?

Tak, w określonych sytuacjach można zaskarżyć postanowienie sądu, ale zależy to od rodzaju decyzji i etapu sprawy. Jeśli sąd oddali wniosek o ogłoszenie upadłości, warto sprawdzić uzasadnienie oraz terminy na dalsze działania. Skarga kasacyjna dotyczy tylko wybranych spraw, dlatego nie należy traktować jej jako standardowego sposobu na poprawienie źle przygotowanego wniosku.

Czy sąd może oddalić wniosek o upadłość konsumencką?

Tak. Sąd może oddalić wniosek o ogłoszenie upadłości osoby fizycznej, jeśli z dokumentów nie wynika stan niewypłacalności albo dłużnik nie spełnia podstawowych warunków upadłości konsumenckiej. Problemem może być też brak danych o zobowiązaniach, dochodach, wierzycielach lub majątku.

Czy aktywny przedsiębiorca może ogłosić upadłość konsumencką?

Nie. Jeśli nadal prowadzisz jednoosobową działalność gospodarczą, nie składasz wniosku jako konsument. Upadłość konsumencka dotyczy osoby fizycznej, która w chwili składania wniosku nie prowadzi działalności gospodarczej.

Czy rozdzielność majątkowa ma znaczenie przy upadłości konsumenckiej?

Może mieć znaczenie przy ocenie majątku, ale sama nie decyduje o tym, czy możesz ogłosić upadłość konsumencką. Sąd sprawdza przede wszystkim niewypłacalność, zobowiązania i status dłużnika.

Podsumowanie

Upadłość konsumencką może ogłosić osoba fizyczna, która nie prowadzi działalności gospodarczej i stała się niewypłacalna.

Samo posiadanie długów nie wystarczy. Znaczenie ma to, czy nie jesteś już w stanie spłacać wymagalnych zobowiązań pieniężnych, a opóźnienie w spłacie przekracza 3 miesiące.

Brak majątku, jeden wierzyciel albo długi po zamkniętej działalności nie muszą wykluczać złożenia wniosku o upadłość konsumencką.

Ogłoszenie upadłości nie oznacza automatycznego umorzenia zobowiązań. O planie spłaty albo oddłużeniu decyduje sąd.

Milena Paszkowska

Śledzi oraz analizuje zawiłe procedury formalne, które spędzają sen z powiek użytkownikom. W swoich tekstach stara się poruszać te problemy oraz etapy procesów, które budzą najwięcej wątpliwości, prowadząc czytelnika krok po kroku przez świat dokumentów i wymagań.

Poznajmy się

Następny artykuł

Kiedy można ogłosić upadłość konsumencką?

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

11.05.2026

16 min

Upadłość konsumencka bez majątku. Co warto wiedzieć?

Nie masz majątku i chcesz ogłosić upadłość konsumencką? Sprawdź, kiedy złożyć wniosek, jakie dokumenty zebrać i kto pokrywa koszty....

Finanse

08.05.2026

22 min

Jak ogłosić upadłość konsumencką? Przewodnik dla dłużników

Dowiedz się, jak ogłosić upadłość konsumencką. Przewodnik, który pomoże Ci w trudnych decyzjach finansowych. Przeczytaj i rozpocznij oddłużanie!...

Finanse

05.05.2026

16 min

Upadłość konsumencka a alimenty. Czy podlegają umorzeniu?

Dowiedz się, jak upadłość konsumencka wpływa na alimenty i jakie prawa mają wierzyciele. Przeczytaj, aby poznać kluczowe informacje....

Finanse

Możesz odzyskać spokój i wolność finansową dzięki upadłości konsumenckiej

Przeanalizujemy Twoją sytuację finansową i sprawdzimy, czy długi mogą zostać umorzone.

Natychmiastowe zatrzymanie komornika

Czyste konto w BIK/KRZ już po 3 latach

Koniec z presją i telefonami z windykacji

Zatrzymanie naliczania karnych odsetek

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line