Ile kosztuje ogłoszenie upadłości konsumenckiej i od czego zależy ostateczna kwota? Opłataza złożenie wniosku to tylko jeden z elementów całego procesu. Dowiedz się, jakie koszty mogą pojawić się na kolejnych etapach sprawy, ile wynosi wynagrodzenie syndyka i kiedy trzeba uwzględnić pomoc prawnika. Dzięki temu łatwiej ocenisz, z jakim wydatkiem naprawdę wiąże się upadłość konsumencka.

Ile kosztuje ogłoszenie upadłości konsumenckiej?

Ile kosztuje złożenie wniosku o upadłość konsumencką?

Ile wynosi wynagrodzenie syndyka i od czego zależy?

Kto pokrywa koszty postępowania, gdy dłużnik nie ma majątku?

Czy plan spłaty wierzycieli zwiększa koszt upadłości konsumenckiej?

Ile kosztuje pomoc radcy prawnego i co najczęściej podnosi koszt całej sprawy?

Ile kosztuje upadłość konsumencka? Najczęściej zadawane pytania (FAQ)

Ile kosztuje ogłoszenie upadłości konsumenckiej?

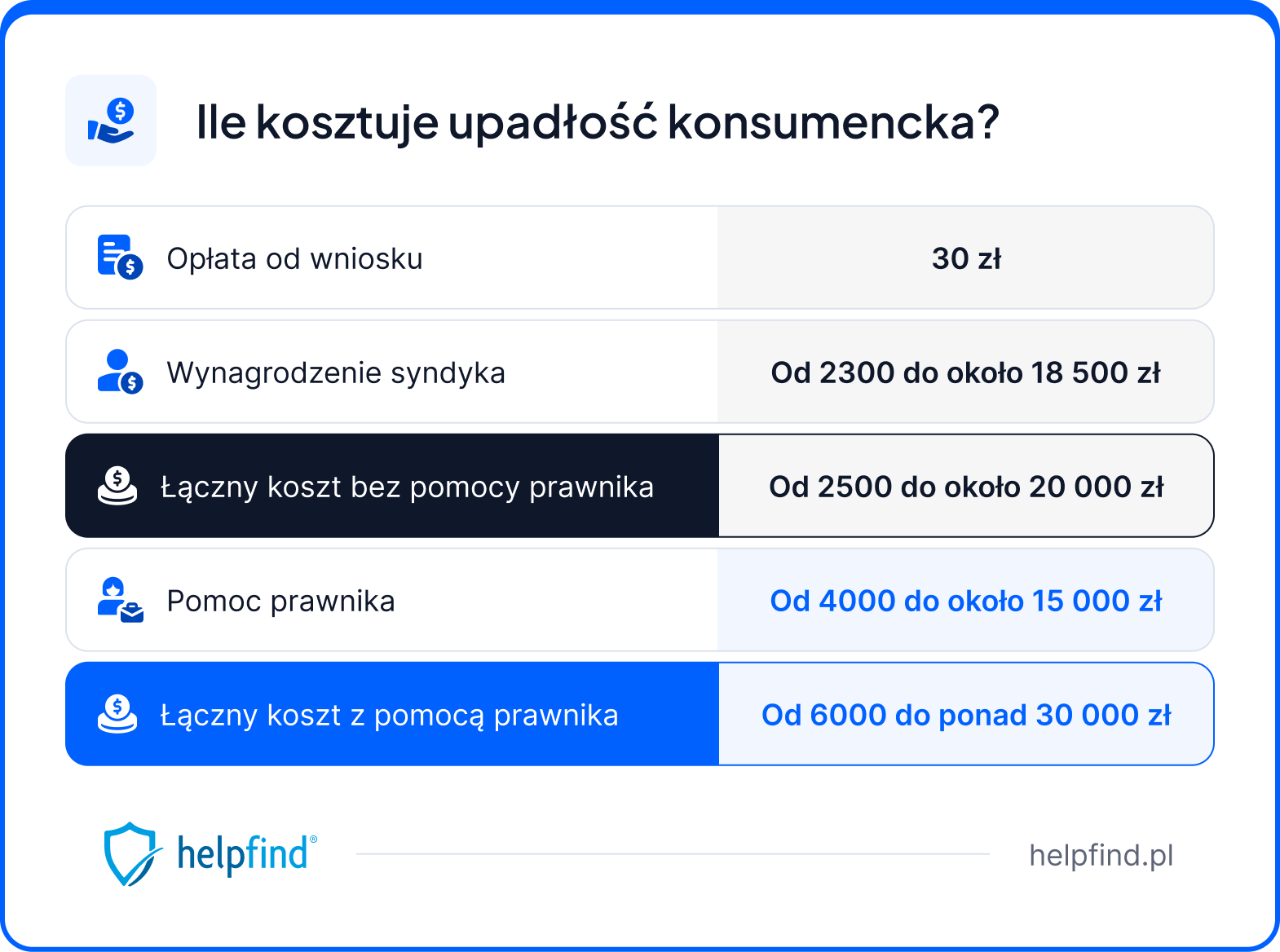

Koszt upadłości konsumenckiej zaczyna się od 30 zł, bo tyle wynosi opłata sądowa za złożenie wniosku o ogłoszenie upadłości konsumenckiej. Całe postępowanie upadłościowe kosztuje jednak więcej. Ogólny koszt upadłości konsumenckiej najczęściej wynosi od kilku do kilkunastu tysięcy złotych, a z pomocą prawnika może przekroczyć 30000 zł.

Ogłoszenie upadłości konsumenckiej nie ma jednej stałej ceny, bo koszty postępowania zależą od przebiegu sprawy. W procesie upadłości konsumenckiej znaczenie mają: opłata sądowa, wynagrodzenie syndyka oraz koszty postępowania upadłościowego. Gdy dochodzi pomoc prawnika, całkowity koszt rośnie, ponieważ dochodzą kolejne koszty związane z przygotowaniem i prowadzeniem sprawy.

Poniższa tabela pokazuje najważniejsze elementy, które składają się na koszt upadłości konsumenckiej, oraz orientacyjne widełki dla całej sprawy.

Upadłość cennik. Najważniejsze opłaty i widełki kosztów

Zestawienie pozwala szybko ocenić, ile kosztuje upadłość konsumencka w ujęciu ogólnym. Koszt wejścia w procedurę, a potem szerszy obraz wydatków, które pojawiają się po ogłoszeniu upadłości. Dzięki temu łatwiej zrozumieć, skąd bierze się całkowity koszt i dlaczego różne sprawy kończą się inną kwotą.

Ważne!

Ile kosztuje złożenie wniosku o upadłość konsumencką?

Złożenie wniosku o ogłoszenie upadłości konsumenckiej kosztuje 30 zł. Jeśli korzystasz z pełnomocnika, może dojść dodatkowa opłata skarbowa w wysokości 17 zł od pełnomocnictwa.

Na tym etapie mowa tylko o koszcie rozpoczęcia procedury. Złożenie wniosku nie oznacza jeszcze pokrycia wszystkich kosztów sądowych ani wydatków, które mogą pojawić się po ogłoszeniu upadłości. To pierwszy krok, który otwiera postępowanie przed sądem upadłościowym.

Ile wynosi wynagrodzenie syndyka i od czego zależy?

Wynagrodzenie syndyka to kwota za prowadzenie całej sprawy upadłościowej. Wynosi zwykle od 2307,08 zł do 18456,60 zł. W szczególnie uzasadnionych przypadkach sąd może ustalić wyższą kwotę, maksymalnie 36913,20 zł.

Kwoty wynikają z ustawy z 28 lutego 2003 r. Prawo upadłościowe (t.j. Dz.U. z 2025 r. poz. 614). Ustawa wiąże honorarium syndyka z przeciętnym miesięcznym wynagrodzeniem w sektorze przedsiębiorstw bez wypłat nagród z zysku, ogłaszanym przez Prezesa Głównego Urzędu Statystycznego za czwarty kwartał roku poprzedniego.

Za czwarty kwartał 2025 r. wskaźnik ten wyniósł 9 228,30 zł. To właśnie na jego podstawie wylicza się dolną granicę wynagrodzenia oraz jego górny standardowy pułap. Nie może przekroczyć dwukrotności przeciętnego miesięcznego wynagrodzenia, w szczególnych przypadkach mogą pojawić się okoliczności, które pozwalają na jego dalsze podwyższenie.

Sąd bierze pod uwagę wydatki związane z nakładem pracy, liczbą wierzycieli, stopniem skomplikowania sprawy, czasem trwania postępowania. Znaczenie ma też majątek dłużnika i to, ile pracy wymaga uporządkowanie sprawy. Gdy sprawa obejmuje większy majątek albo wymaga większej liczby działań, koszty syndyka rosną.

Warto wiedzieć

Kto pokrywa koszty postępowania, gdy dłużnik nie ma majątku?

Zdarzają się sytuacje upadłości konsumenckiej bez majątku. Dzieje się tak, gdy dłużnik go nie ma albo jego wartość nie wystarcza na pokrycie kosztów postępowania. W takiej sprawie potrzebne środki pokrywa tymczasowo Skarb Państwa. Dzięki temu brak pieniędzy na początku nie zamyka drogi do ogłoszenia upadłości konsumenckiej.

Jeśli w toku sprawy pojawią się środki, syndyk zwraca Skarbowi Państwa kwoty wyłożone wcześniej na koszty postępowania. Gdy pieniędzy nadal brakuje, sąd może uwzględnić te wydatki przy ustalaniu planu spłaty wierzycieli. Jeżeli później w masie upadłości pojawią się pieniądze, zwrot następuje z funduszy masy upadłości.

Zdarzają się też sprawy, w których osoba po upadłości konsumenckiej nie jest w stanie dokonywać jakichkolwiek spłat. Jeżeli sąd uzna, że sytuacja jest trwale zła, może umorzyć zobowiązania bez ustalania planu spłaty. Wtedy koszty, których nie udało się pokryć wcześniej, obciążają Skarb Państwa.

Ważne!

Czy plan spłaty wierzycieli zwiększa koszt upadłości konsumenckiej?

Plan spłaty wierzycieli nie oznacza nowej opłaty. Oznacza natomiast, że po ogłoszeniu upadłości sąd może zobowiązać upadłego do spłacania części długów przez określony czas.

Po zakończeniu głównej części postępowania sąd decyduje, czy dojdzie do ustalenia planu spłaty wierzycieli. W tym planie sąd wskazuje, przez jaki czas i w jakim zakresie upadły ma spłacać zobowiązania, a także jaka część długów zostanie umorzona po jego wykonaniu.

Warto wiedzieć

Gdy sąd ustala plan spłaty wierzycieli, bierze pod uwagę osobistą sytuację upadłego, jego możliwości zarobkowe i zobowiązania upadłego. Znaczenie ma też to, czy do swojej niewypłacalności doprowadził umyślnie albo wskutek rażącego niedbalstwa. Plan spłaty wierzycieli trwa od 36 do 84 miesięcy. Tak wynika z art. 491(15) Prawa upadłościowego.

Prawo przewiduje też sytuację odwrotną. Jeżeli osobista sytuacja upadłego w oczywisty sposób pokazuje, że jest on trwale niezdolny do dokonywania jakichkolwiek spłat w ramach planu spłaty wierzycieli, sąd może umorzyć zobowiązania.

Ile kosztuje pomoc radcy prawnego i co najczęściej podnosi koszt całej sprawy?

Pomoc prawnika przy upadłości konsumenckiej nie ma jednej stałej ceny. Za samo przygotowanie wniosku i wniesienie sprawy stawki zaczynają się zwykle od około 3500 zł. Gdy wsparcie obejmuje także dalszy etap postępowania, wynagrodzenie prawnika najczęściej rośnie do około 4000 zł do 12000 zł. Przy bardziej złożonej sprawie koszt może dojść do około 15000 zł lub być jeszcze wyższy.

Na końcową kwotę wpływa przede wszystkim zakres pomocy prawnika. Inaczej wygląda koszt, gdy radca prawny przygotowuje tylko wniosek, a inaczej, gdy prowadzi sprawę także w toku postępowania. Wyższe stawki pojawiają się wtedy, gdy sprawa wymaga większej liczby pism, dodatkowych wyjaśnień i stałego kontaktu z sądem oraz syndykiem. Trzeba też pamiętać, że ministerialne stawki minimalne nie wyznaczają cen rynkowych usług prawnych, więc kancelarie ustalają je samodzielnie.

Koszt całej sprawy najczęściej rośnie wtedy, gdy pojawia się większa liczba wierzycieli, wcześniejsza działalność gospodarcza, większa złożoność sprawy albo dłuższy czas trwania postępowania. Znaczenie ma też poziom skomplikowania dokumentów i to, czy trzeba reagować na dodatkowe problemy już po złożeniu wniosku. Im więcej dzieje się w sprawie, tym więcej pracy wymaga przygotowanie dokumentów i prowadzenie postępowania.

Najczęściej koszt pomocy prawnej rośnie, gdy:

- sprawa obejmuje dużą liczbę wierzycieli,

- długi wiążą się z wcześniejszą działalnością gospodarczą,

- dokumenty są niepełne albo wymagają uporządkowania,

- potrzebne jest wsparcie także po złożeniu wniosku,

- sprawa trwa dłużej i wymaga większej liczby działań.

Dobrze dobrana pomoc z zakresu prawa upadłościowego może skrócić czas postępowania i ograniczyć błędy, które później komplikują sprawę. Dlatego przy wnioskowaniu o upadłość konsumencką warto skorzystać ze wsparcia od początku. W Helpfind pomagamy uporządkować informacje, przygotować dokumenty i przejść przez cały proces spokojniej oraz sprawniej. Dzięki temu łatwiej przygotować dokumenty, uniknąć błędów i sprawniej przejść przez całą procedurę.

Ile kosztuje upadłość konsumencka? Najczęściej zadawane pytania (FAQ)

Czy upadłość konsumencka jest możliwa, jeśli nie posiadasz majątku?

Tak. Brak majątku nie zamyka drogi do procedury. Jeżeli majątek niewypłacalnego dłużnika nie wystarcza na pokrycie kosztów postępowania, potrzebne środki pokrywa tymczasowo Skarb Państwa. To oznacza, że upadłość konsumencka może ruszyć także wtedy, gdy na początku nie masz majątku albo nie masz pieniędzy na prowadzenie sprawy.

Od czego zależy wynagrodzenie syndyka w konkretnej sprawie?

Wynagrodzenie syndyka ustala sąd. Bierze pod uwagę nakład pracy, liczbę wierzycieli, poziom skomplikowania sprawy, skład masy upadłościowej oraz wysokość funduszy masy upadłości. Jeśli sprawa dotyczy większego majątku albo wymaga większej liczby działań, koszty syndyka zwykle rosną.

Czy wcześniejsza działalność gospodarcza może podnieść koszt sprawy?

Tak. Wcześniejsza działalność gospodarcza często zwiększa liczbę dokumentów, wydłuża tok postępowania i podnosi poziom skomplikowania sprawy. To z kolei może wpłynąć zarówno na wynagrodzenie syndyka, jak i na koszt pomocy prawnika.

Podsumowanie

Koszt upadłości konsumenckiej zaczyna się od 30 zł za złożenie wniosku, ale łączny wydatek może wynieść od około 2500 zł do ponad 30000 zł, w zależności od przebiegu sprawy i zakresu pomocy prawnej.

Jednym z najważniejszych kosztów jest wynagrodzenie syndyka, które ustala sąd na podstawie przepisów Prawa upadłościowego, a jego wysokość zależy między innymi od nakładu pracy, liczby wierzycieli i stopnia skomplikowania sprawy.

Brak majątku nie wyklucza upadłości konsumenckiej, bo w takiej sytuacji koszty może tymczasowo pokryć Skarb Państwa, a plan spłaty wierzycieli nie jest nową opłatą, tylko sposobem rozliczenia części długów po zakończeniu głównej części postępowania.

Milena Paszkowska

Śledzi oraz analizuje zawiłe procedury formalne, które spędzają sen z powiek użytkownikom. W swoich tekstach stara się poruszać te problemy oraz etapy procesów, które budzą najwięcej wątpliwości, prowadząc czytelnika krok po kroku przez świat dokumentów i wymagań.

Poznajmy się

Poprzedni artykuł

Jak uzyskać zwrot ubezpieczenia kredytu?

Następny artykuł

Jak wyjść z długów i przerwać pętlę zadłużenia?

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

27.03.2026

13 min

Poduszka finansowa – czym jest i jak ją zbudować?

Poduszka finansowa to fundusz awaryjny, który chroni przed skutkami nagłych zdarzeń – utraty pracy, kosztownego leczenia czy nieprzewidzianych wydatkó...

Finanse

11.03.2026

13 min

Przychód a dochód – czym się różnią?

Przychód a dochód – wyjaśniamy oba pojęcia, tłumaczymy rolę kosztów uzyskania przychodu i pokazujemy, która wartość stanowi podstawę opodatkowania....

Finanse

06.03.2026

13 min

Budżet domowy – jak go zaplanować i skutecznie kontrolować wydatki?

Budżet domowy pomaga uporządkować finanse i lepiej kontrolować wydatki. Dowiedz się, jak zaplanować przychody, ograniczyć koszty i skutecznie zarządza...

Finanse

Uzyskaj dodatkowe środki za błędne zapisy w Twojej umowie

Analiza Twojej umowy kredytowej potrwa maksymalnie 3 dni!

Kredyty gotówkowe

Kredyty zaciągnięte po 17.01.2014 r.

Kwota do 255 550,00 PLN

10 miesięcy od zamknięcia kredytu

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line