Poduszka finansowa to zgromadzone oszczędności, które stanowią zabezpieczenie na wypadek nieprzewidzianych wydatków lub utraty dochodów. Jej posiadanie pozwala uniknąć konieczności zaciągania zobowiązań kredytowych w sytuacjach kryzysowych. Sprawdź, ile powinna wynosić, gdzie ją trzymać i jak skutecznie ją budować.

Czym jest poduszka finansowa?

Ile powinna wynosić poduszka finansowa?

Gdzie najlepiej przechowywać pieniądze w ramach poduszki finansowej?

Jak zbudować poduszkę finansową krok po kroku?

Czego unikać przy budowaniu poduszki finansowej?

Kiedy można sięgnąć po poduszkę finansową?

Dlaczego warto mieć poduszkę finansową?

Jak sankcja kredytu darmowego może wzmocnić Twoją poduszkę finansową?

Najczęściej zadawane pytania (FAQ)

Czym jest poduszka finansowa?

Poduszka finansowa, nazywana także poduszką bezpieczeństwa, to oszczędności, które zostały zgromadzone na wypadek nagłych zdarzeń. Jej głównym celem jest utrzymanie płynności w finansach osobistych oraz ograniczenie stresu w sytuacjach kryzysowych.

Ważne!

Jakie są najważniejsze cechy poduszki finansowej?

- Dostępność – środki powinny być łatwo wypłacalne, aby można było z nich skorzystać dokładnie wtedy, kiedy pojawi się taka potrzeba.

- Bezpieczeństwo – środki nie powinny być inwestowane w aktywa obarczone ryzykiem utraty wartości.

- Celowość – fundusz awaryjny służy wyłącznie na nieprzewidziane sytuacje, nie na pokrycie bieżących wydatków lub przyjemności.

- Dopasowanie do sytuacji – wysokość i forma poduszki powinna odpowiadać indywidualnym potrzebom danego gospodarstwa domowego.

Ile powinna wynosić poduszka finansowa?

To ile powinna wynosić poduszka finansowa, zależy głównie od indywidualnej sytuacji oraz realiów w danym gospodarstwie domowym. Nie istnieje jedna uniwersalna kwota – kluczowe jest natomiast dopasowanie jej wysokości do miesięcznych wydatków oraz poziomu bezpieczeństwa, jaki chcemy osiągnąć.

Warto wiedzieć

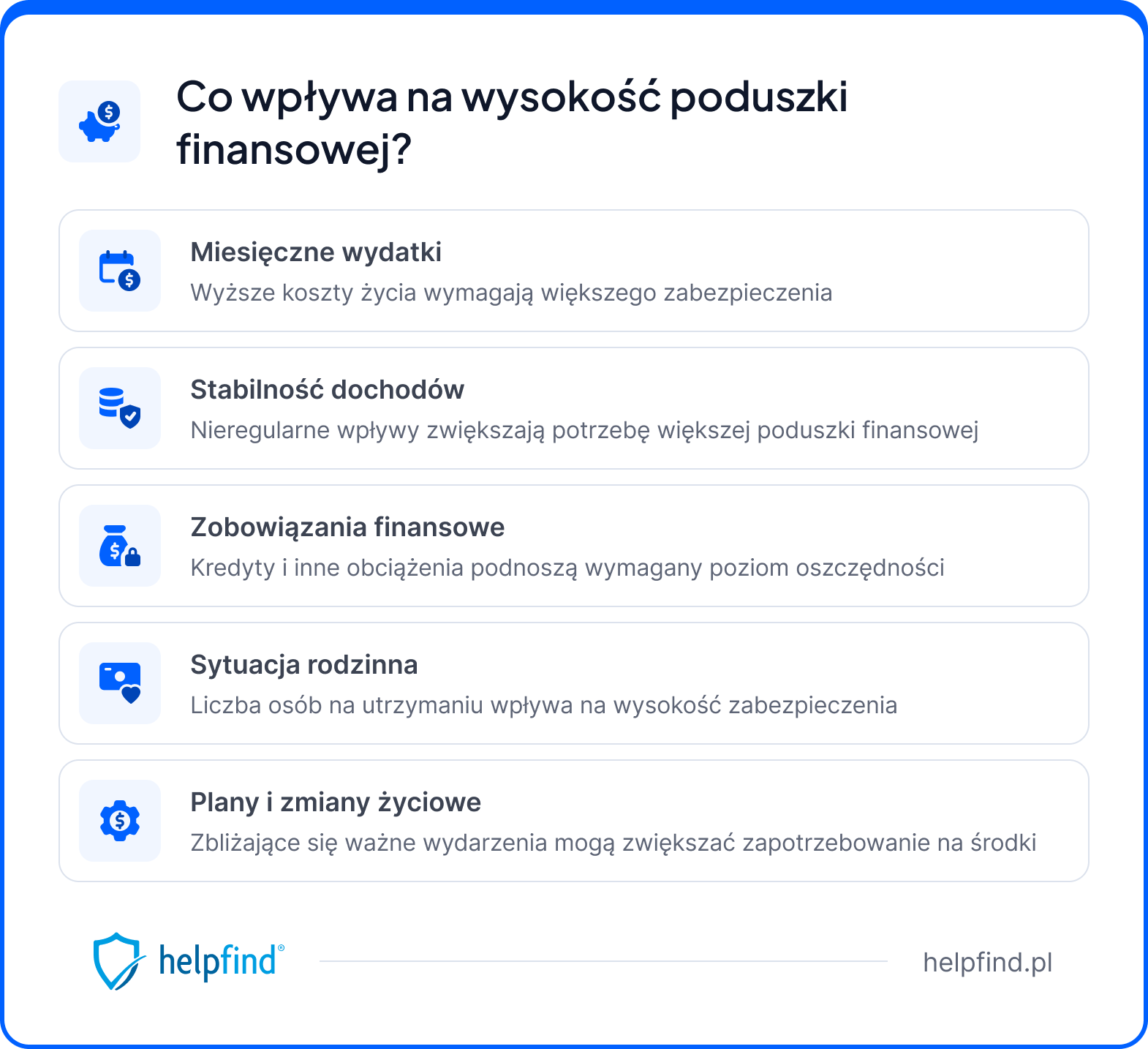

Co wpływa na wysokość poduszki finansowej?

- Miesięczne wydatki – im wyższe koszty utrzymania, tym większa powinna być wartość poduszki finansowej. Warto uwzględnić rachunki, jedzenie oraz bieżące zobowiązania.

- Stabilność dochodów – osoby z nieregularnymi dochodami lub prowadzące działalność gospodarczą powinny rozważyć zbudowanie większej poduszki finansowej, aby móc wykorzystać ją wtedy, kiedy zajdzie taka potrzeba.

- Zobowiązania finansowe – spłata kredytu oraz innych zobowiązań zwiększa potrzebę posiadania większego zabezpieczenia finansowego.

- Sytuacja rodzinna – liczba członków rodziny i odpowiedzialność za innych wpływają na to, ile środków warto zgromadzić.

- Indywidualna sytuacja życiowa – plany związane ze zmianą pracy lub inne ważne decyzje życiowe również powinny być brane pod uwagę jako czynnik wpływający na wysokość poduszki finansowej.

Gdzie najlepiej przechowywać pieniądze w ramach poduszki finansowej?

Poduszka finansowa powinna być przechowywana w miejscu zapewniającym jednocześnie bezpieczeństwo oraz szybki dostęp do środków. Istotne jest to, aby w razie nieprzewidzianych wydatków lub sytuacji kryzysowych można było od razu sięgnąć po pieniądze – bez ryzyka ich utraty lub długiego oczekiwania.

Gdzie najlepiej trzymać pieniądze w ramach poduszki finansowej?

- Konto oszczędnościowe – to najczęściej wybierane rozwiązanie. Zapewnia szybki dostęp do środków i elastyczność, a jego oprocentowanie zależy od aktualnych stóp procentowych.

- Lokaty krótkoterminowe – dla części środków można również rozważyć lokaty krótkoterminowe, które oferują wyższe oprocentowanie niż standardowe konto oszczędnościowe. Lokaty długoterminowe nie zawsze będą tutaj dobrym wyborem, z tego względu, że ograniczają dostęp do pieniędzy w nagłej sytuacji.

- Obligacje detaliczne Skarbu Państwa – w przypadku większych kwot warto rozważyć tę opcję. Obligacje detaliczne Skarbu Państwa często oferują stałe oprocentowanie lub mechanizmy powiązane z inflacją. Należy jednak pamiętać, że dostęp do pieniędzy może być ograniczony lub wiązać się z dodatkowymi warunkami.

Jak zbudować poduszkę finansową krok po kroku?

Zbudowanie poduszki finansowej nie wymaga dużych kwot, kluczowe jest jednak systematyczne działanie i dopasowanie planu do własnych możliwości. Nawet niewielkie nadwyżki mogą z czasem przełożyć się na realne zabezpieczenie finansowe.

Budowanie poduszki finansowej – jak zrobić to krok po kroku?

- Przeanalizuj swój budżet domowy – sprawdź, ile wynoszą Twoje miesięczne wydatki i koszty utrzymania. Dzięki temu określisz punkt wyjścia i sprawdzisz, które środki są możliwe do odłożenia.

- Ustal cel i minimalną kwotę – określ, ile chcesz zgromadzić i dopasuj tę wartość do swojej sytuacji. Na początku możesz ustalić niewielką kwotę, która będzie osiągalna i nie obciąży nadmiernie domowego budżetu.

- Regularnie odkładaj i ogranicz zbędne wydatki – systematyczne odkładanie nawet symbolicznych kwot, połączone z ograniczeniem zbędnych kosztów, pozwoli Ci na stopniowe budowanie funduszu bez odczuwalnego spadku komfortu życia.

- Wykorzystuj nadwyżki finansowe – dodatkowe środki, takie jak premie, zwroty oraz okazjonalne dochody warto w całości lub częściowo przeznaczyć na oszczędności.

- Przechowuj środki w odpowiednim miejscu – odkładane pieniądze najlepiej lokować na koncie oszczędnościowym, które zapewnia szybki dostęp i bezpieczeństwo kapitału.

Czego unikać przy budowaniu poduszki finansowej?

Budowanie poduszki finansowej to nie tylko odkładanie pieniędzy, ale też unikanie błędów, które mogą osłabić jej skuteczność.

Na co uważać podczas budowania poduszki finansowej?

- Lokowanie środków w ryzykowne lub niestabilne instrumenty finansowe – poduszka finansowa nie powinna być inwestowana w aktywa obarczone ryzykiem utraty wartości. W sytuacji kryzysowej liczy się pewność dostępu do środków, a nie potencjalny zysk.

- Zamrażanie pieniędzy w produktach – lokaty długoterminowe lub inne rozwiązania o ograniczonej płynności mogą utrudnić szybki dostęp środków w nagłej sytuacji.

- Brak wyraźnego celu oszczędzania środków – jeśli nie określimy, że środki są przeznaczone na fundusz awaryjny, łatwiej będzie je wówczas wydać na bieżące potrzeby. Poduszka powinna być zatem wyraźnie oddzielona od innych oszczędności.

- Sięganie po poduszkę finansową bez realnej potrzeby – wydawanie środków na osobiste zachcianki osłabia funkcję poduszki finansowej. Fundusz awaryjny powinien być wykorzystywany wyłącznie w sytuacji kryzysowej.

- Brak regularności w odkładaniu – nieregularne wpłaty utrudniają zgromadzenie odpowiedniej kwoty i mogą wpłynąć na wydłużenie całego procesu.

Kiedy można sięgnąć po poduszkę finansową?

Poduszka finansowa powinna być wykorzystywana wyłącznie w określonych sytuacjach, które zagrażają stabilności finansowej. Jej celem jest ochrona przed nagłymi zdarzeniami, a nie finansowanie codziennych wydatków.

Kiedy najlepiej sięgnąć po środki z poduszki finansowej?

- Utrata pracy lub źródła utrzymania – poduszka finansowa pozwala pokryć podstawowe wydatki i koszty utrzymania do czasu znalezienia nowego źródła dochodu.

- Nagłe i nieprzewidziane wydatki – awarie, pilne naprawy czy inne niespodziewane zdarzenia to jeden z głównych powodów, dla których warto mieć fundusz awaryjny.

- Kosztowne leczenie lub nagłe problemy zdrowotne – poduszka finansowa pozwala szybko pokryć wydatki związane z leczeniem bez konieczności zaciągania pożyczek.

- Pilny remont lub poważna awaria w mieszkaniu – nieplanowane koszty związane z nieruchomością mogą być spore i trudne do pokrycia z bieżących dochodów.

- Przerwa w dochodach z innych powodów – urlop wychowawczy, przerwa w działalności gospodarczej czy inna sytuacja skutkująca czasowym spadkiem dochodów uzasadniają sięgnięcie po zgromadzone środki.

Dlaczego warto mieć poduszkę finansową?

Posiadanie poduszki finansowej to jeden z kluczowych elementów budowania bezpieczeństwa finansowego w codziennym życiu. Dzięki niej można lepiej zarządzać finansami osobistymi i ograniczyć ryzyko nagłych problemów. To realne zabezpieczenie na wypadek nieprzewidzianych sytuacji, które mogą zaszkodzić budżetowi domowemu.

Poduszka finansowa pozwala przede wszystkim uniknąć zaciągania pożyczek w trudnych sytuacjach. W przypadku utraty pracy, problemów ze źródłem utrzymania czy nagłych wydatków – takich jak kosztowne leczenie lub pilne potrzeby członków rodziny – dostęp do odłożonych pieniędzy daje większą kontrolę nad sytuacją i pozwala zachować płynność finansową.

Duże znaczenie ma również elastyczność, jaką oferują zgromadzone oszczędności. Dzięki poduszce łatwiej podjąć decyzję o zmianie pracy, czasowym ograniczeniu dochodów czy założeniu własnej firmy.

Nie bez znaczenia jest także komfort psychiczny. Posiadanie poduszki finansowej daje poczucie bezpieczeństwa i stabilizacji, co przekłada się na większy spokój w codziennym funkcjonowaniu. Nawet jeśli środki nie są wykorzystywane, sama świadomość ich posiadania pozytywnie wpływa na podejście do własnych finansów.

Dowiedz się więcej! Budżet domowy – jak go zaplanować i skutecznie kontrolować wydatki?

Jak sankcja kredytu darmowego może wzmocnić Twoją poduszkę finansową?

Budowanie poduszki finansowej wymaga nie tylko regularnego odkładania środków, ale także kontrolowania bieżących zobowiązań. Jeśli w budżecie domowym znajdują się zobowiązania finansowe, warto sprawdzić, czy zostały udzielone zgodnie z przepisami.

W przypadku wystąpienia nieprawidłowości w umowie kredytowej, konsument może skorzystać z sankcji kredytu darmowego – rozwiązania zapewniającego ochronę i pomoc kredytobiorcom zgodnie z ustawą o kredycie konsumenckim.

Dzięki sankcji kredytu darmowego można spłacić kredyt tylko w wysokości samego kapitału, bez dodatkowych kosztów, takich jak odsetki oraz prowizje. Odzyskane w ten sposób środki kredytobiorca może przeznaczyć na budowę poduszki finansowej.

Jeśli podejrzewasz, że Twoja umowa kredytowa zawiera błędy, prześlij dokument do weryfikacji – w Helpfind przeprowadzimy ją bezpłatnie. Jeśli analiza wykaże nieprawidłowości, otrzymasz informację o możliwości skorzystania z sankcji kredytu darmowego oraz propozycję prowadzenia Twojej sprawy.

Jak wygląda współpraca z Helpfind?

- Wejdź na naszą stronę i wypełnij formularz kontaktowy.

- Prześlij umowę kredytową do bezpłatnej weryfikacji.

- Nasz specjalista przekaże Ci informację o wyniku analizy.

- W przypadku wykrycia nieprawidłowości otrzymasz propozycję prowadzenia Twojej sprawy.

Najczęściej zadawane pytania (FAQ)

Gdzie najlepiej trzymać finansową poduszkę bezpieczeństwa?

Oszczędności warto przechowywać w bezpiecznych i elastycznych produktach finansowych, które zapewniają szybki dostęp do środków. Najczęściej wybieranym rozwiązaniem jest rachunek oszczędnościowy lub lokata bankowa o krótkim terminie. Należy unikać lokowania ich w ryzykowne instrumenty – priorytetem jest płynność, nie zysk.

Jak budować poduszkę bezpieczeństwa przy wysokich miesięcznych wydatkach?

Zminimalizowanie miesięcznych wydatków to pierwszy krok do skutecznego budowania poduszki finansowej. Warto przeanalizować budżet i ograniczyć zbędne koszty życia, a uwolnione środki systematycznie odkładać. Posiadanie oszczędności (nawet niewielkich) daje realną ochronę przed problemami finansowymi.

Czy posiadanie kredytu hipotecznego wyklucza budowanie poduszki finansowej?

Nie, dzięki poduszce finansowej można jednocześnie spłacać kredyt hipoteczny i utrzymywać płynność finansową. Brak oszczędności w przypadku niespodziewanych wydatków może prowadzić do niskiej płynności i trudności ze spłatą zobowiązań. Dlatego budowanie funduszu awaryjnego jest wskazane niezależnie od posiadanych kredytów.

Czy sankcja kredytu darmowego może pomóc zbudować własną poduszkę finansową?

Tak, dzięki odzyskaniu nadpłaconych kosztów kredytu konsumenckiego, kredytobiorca może poprawić swoją sytuację finansową i przeznaczyć uwolnione środki na fundusz awaryjny.

Podsumowanie

Poduszka finansowa to fundusz awaryjny – zgromadzone oszczędności przeznaczone wyłącznie na nieprzewidziane sytuacje, takie jak utrata pracy, nagłe wydatki zdrowotne czy pilne naprawy.

Jej wysokość powinna pokrywać od 3 do 6 miesięcy podstawowych wydatków – dokładna kwota zależy od sytuacji życiowej, stabilności dochodów i zobowiązań finansowych.

Najlepsze miejsce na poduszkę to konto oszczędnościowe lub lokaty krótkoterminowe – priorytetem jest bezpieczeństwo kapitału i szybki dostęp do środków, a nie maksymalny zysk.

Budowanie poduszki wymaga systematyczności i dyscypliny – regularne odkładanie nawet niewielkich kwot, unikanie sięgania po środki bez realnej potrzeby i weryfikowanie wysokości funduszu wraz ze zmianą sytuacji życiowej to klucz do skutecznego zabezpieczenia finansowego.

Dominika Krysiak

Na bieżąco śledzi oraz analizuje sytuację Frankowiczów w Polsce. Stara się poruszać te problemy oraz tematy, które najbardziej interesują osoby posiadające kredyt w helweckiej walucie. Prywatnie miłośniczka górskich wędrówek i dobrego amerykańskiego kina.

Poznajmy się

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

06.03.2026

13 min

Budżet domowy – jak go zaplanować i skutecznie kontrolować wydatki?

Budżet domowy pomaga uporządkować finanse i lepiej kontrolować wydatki. Dowiedz się, jak zaplanować przychody, ograniczyć koszty i skutecznie zarządza...

Finanse

05.03.2026

11 min

Bilans – co to jest, co mówi o kondycji firmy?

Czym jest bilans i jak go czytać? Wyjaśniamy, z czego składa się bilans finansowy, co oznaczają aktywa i pasywa oraz co mówi o sytuacji firmy....

Finanse

22.05.2024

10 min

Umowa kredytowa – na co zwrócić uwagę przed jej podpisaniem?

Umowa kredytowa jest najważniejszym, z punktu widzenia prawa, pismem dotyczącym danej pożyczki. Jakie informacje musi zawierać taki dokument?...

Finanse

Uzyskaj dodatkowe środki za błędne zapisy w Twojej umowie

Analiza Twojej umowy kredytowej potrwa maksymalnie 3 dni!

Kredyty gotówkowe

Kredyty zaciągnięte po 17.01.2014 r.

Kwota do 255 550,00 PLN

10 miesięcy od zamknięcia kredytu

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line