Ogłoszenie upadłości konsumenckiej to postanowienie sądu, które formalnie otwiera drogę do oddłużenia i natychmiast wstrzymuje działania komornika. Samo złożenie wniosku o upadłość konsumencką tej ochrony jeszcze nie daje. Dowiedz się, czym różnią się te dwa momenty, co sprawdza sąd przed wydaniem postanowienia, co zmienia się w dniu ogłoszenia upadłości i jak zweryfikować postanowienie w Krajowym Rejestrze Zadłużonych.

Czym jest ogłoszenie upadłości konsumenckiej i kto może je uzyskać?

Co musi zawierać wniosek o ogłoszenie upadłości konsumenckiej?

Co sprawdza sąd przed ogłoszeniem upadłości – jak wygląda rozpatrzenie wniosku?

Co zmienia się w dniu ogłoszenia upadłości konsumenckiej?

Jaka jest rola syndyka po ogłoszeniu upadłości konsumenckiej?

Jak przebiega plan spłaty wierzycieli i kiedy dochodzi do umorzenia długów?

Jak sprawdzić ogłoszenie upadłości konsumenckiej w KRZ?

Gdzie szukać pomocy przy ogłoszeniu upadłości konsumenckiej?

Najczęściej zadawane pytania o ogłoszenie upadłości konsumenckiej

Czym jest ogłoszenie upadłości konsumenckiej i kto może je uzyskać?

Ogłoszenie upadłości konsumenckiej to postanowienie sądu rejonowego, które formalnie stwierdza niewypłacalność dłużnika i otwiera mu drogę do oddłużenia. Prawo upadłościowe przewiduje tę procedurę wyłącznie dla osób fizycznych: pracowników, emerytów, rencistów i bezrobotnych.

Ogłoszenie upadłości w trybie konsumenckim jest możliwe dla osób fizycznych, które nie prowadzą już działalności gospodarczej, czyli nie figurują aktywnie w CEIDG.

Osoba, która prowadziła działalność, może ogłosić upadłość konsumencką po wykreśleniu działalności z CEIDG. Spółki prawa handlowego i fundacje również nie mogą skorzystać z tej procedury.

Na czym polega upadłość konsumencka? Sąd wydaje postanowienie, które z mocy prawa zawiesza egzekucje i uruchamia procedurę oddłużeniową, a faktyczne zarządzanie majątkiem dłużnika przejmuje syndyk. Bankructwo konsumenckie nie oznacza jednak natychmiastowego umorzenia długów. To dopiero początek drogi do finansowego startu od nowa.

Podstawą ogłoszenia upadłości jest niewypłacalność. Oznacza ona niemożność regulowania wymagalnych zobowiązań przez co najmniej trzy miesiące. Sąd ocenia zdolność do spłaty, nie samą wysokość długu.

Prawo upadłościowe zmieniło się istotnie w marcu 2020 roku. Przed nowelizacją dłużnik musiał udowodnić, że nie z jego winy został dłużnikiem. Teraz sąd ogłasza upadłość nawet wtedy, gdy dłużnik sam doprowadził do zadłużenia. Stopień zawinienia wpływa jednak na długość późniejszego planu spłaty.

Z procedury nie skorzystasz, jeśli wobec Ciebie toczy się już inne postępowanie upadłościowe. Jeśli w ciągu ostatnich 10 lat korzystałeś już z oddłużenia w upadłości, sąd może oddalić wniosek, ale nie jest to automatyczny zakaz, ocena zależy od indywidualnej sytuacji (np. czy nie doszło do nadużycia).

Ważne!

Co musi zawierać wniosek o ogłoszenie upadłości konsumenckiej?

Złożenie wniosku o ogłoszenie upadłości konsumenckiej to pierwszy formalny krok w procedurze oddłużeniowej. Wniosek musi zawierać kompletne dane finansowe, bez tego sąd go nie rozpatrzy.

Wniosek musi zawierać komplet danych finansowych i osobowych, w tym kluczowe elementy:

- Spis wierzycieli z podaniem kwoty każdego zobowiązania i adresu wierzyciela.

- Wykaz składników majątkowych dłużnika wraz z ich szacunkową wartością.

- Opis przyczyn niewypłacalności, który wyjaśnia, jak doszło do problemów finansowych.

- Informację o dochodach i miesięcznych kosztach utrzymania gospodarstwa domowego.

- Dane identyfikacyjne: PESEL, adres zamieszkania.

- Wykaz zabezpieczeń (np. hipoteki, zastawy).

- Informację o istotnych czynnościach prawnych z ostatnich lat (np. darowizny, sprzedaż nieruchomości).

Opłata sądowa od wniosku wynosi 30 zł. Wpłacasz ją na konto właściwego sądu rejonowego przed złożeniem dokumentów. Przy brakach formalnych sąd wzywa do uzupełnienia w wyznaczonym terminie. Brak reakcji skutkuje zwrotem wniosku bez rozpatrzenia.

Prawidłowemu przygotowaniu wniosku sprzyja wcześniejsze zebranie wszystkich umów kredytowych, wyciągów bankowych i pism od wierzycieli. Dzięki temu spis wierzycieli będzie kompletny, a sąd nie będzie wzywał do uzupełnień.

Co sprawdza sąd przed ogłoszeniem upadłości – jak wygląda rozpatrzenie wniosku?

Sąd rozpatruje wniosek na posiedzeniu niejawnym i bada dwie kwestie: kompletność złożonych dokumentów oraz faktyczną niewypłacalność dłużnika. Dłużnik nie stawia się na sali sądowej. Posiedzenie odbywa się bez jego udziału.

Sąd sprawdza, czy dłużnik rzeczywiście nie jest w stanie regulować wymagalnych zobowiązań. Analizuje też dokumenty potwierdzające trudną sytuację finansową: wyciągi bankowe, umowy kredytowe, pisma od wierzycieli. Na tej podstawie ocenia, czy wniosek spełnia warunki formalne i merytoryczne.

Czas oczekiwania rozpatrywania wniosku różni się między sądami. W niektórych decyzja zapada w ciągu kilku tygodni, w innych czeka się ponad rok.

Sąd może oddalić wniosek w trzech sytuacjach.

Po pierwsze, gdy dłużnik działał umyślnie w celu pokrzywdzenia wierzycieli.

Po drugie, gdy ukrył majątek lub podał nieprawdziwe informacje.

Po trzecie, gdy wniosek zawiera braki, których dłużnik nie uzupełnił w terminie.

Samo rażące niedbalstwo w doprowadzeniu do niewypłacalności nie skutkuje automatycznym oddaleniem wniosku po nowelizacji z 2020 roku. Sąd bierze je pod uwagę dopiero w toku postępowania, przy ustalaniu długości i warunków planu spłaty.

Gdy sąd wzywa do uzupełnienia braków, odpowiedz pisemnie w wyznaczonym terminie. Wyjaśnij każdą wątpliwość konkretnie i dołącz brakujące dokumenty. Czego unikać: ignorowania wezwań. Brak reakcji skutkuje zwrotem wniosku i koniecznością rozpoczęcia procedury od początku. Po czym poznać, że etap przebiegł dobrze: sąd wydaje postanowienie o ogłoszeniu upadłości, które pojawia się w KRZ. Od tego momentu zaczyna się właściwe postępowanie upadłościowe z udziałem syndyka.

Warto wiedzieć

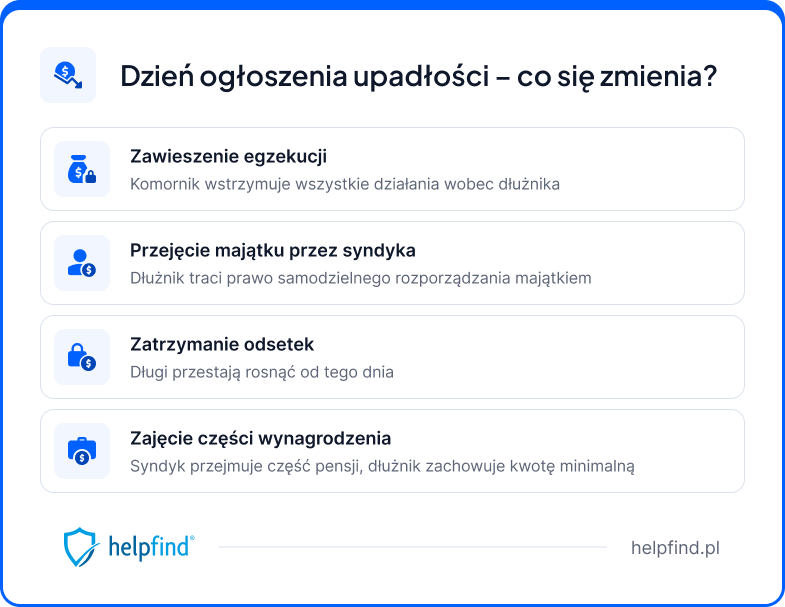

Co zmienia się w dniu ogłoszenia upadłości konsumenckiej?

W dniu wydania postanowienia o ogłoszeniu upadłości konsumenckiej następują cztery natychmiastowe skutki prawne, które chronią dłużnika przed wierzycielami.

- Wszystkie toczące się postępowania egzekucyjne zostają zawieszone z mocy prawa. Po uprawomocnieniu postanowienia komornik umarza egzekucję. Wierzyciele tracą prawo wszczynania nowych egzekucji wobec majątku dłużnika.

- Majątek dłużnika staje się masą upadłości i przechodzi pod zarząd syndyka. Dłużnik traci prawo samodzielnego rozporządzania składnikami majątkowymi bez zgody syndyka.

- Naliczanie odsetek od zobowiązań finansowych objętych postępowaniem zostaje zatrzymane. Długi przestają rosnąć.

- Dłużnik zachowuje kwotę wolną od zajęcia zgodnie z zasadami egzekucji z wynagrodzenia, w praktyce często nie niższą niż minimalne wynagrodzenie, ale ostatecznie zależy to od formy zatrudnienia i sytuacji.

Ogłoszenie upadłości to nie oddłużenie. Do umorzenia zobowiązań dochodzi dopiero po wykonaniu planu spłaty wierzycieli lub po jego pominięciu przez sąd. W niektórych przypadkach, gdy sytuacja dłużnika wskazuje na trwałą niezdolność do jakichkolwiek spłat, sąd może umorzyć zobowiązania bez ustalania planu spłaty. Koszty postępowania pokrywa wtedy skarb państwa.

Ogłoszenie bankructwa osoby fizycznej wywołuje też skutki dla majątku wspólnego małżonków oraz wpis do BIK, to konsekwencje upadłości konsumenckiej, które warto poznać przed złożeniem wniosku.

Jaka jest rola syndyka po ogłoszeniu upadłości konsumenckiej?

Syndyk to osoba powołana przez sąd w postanowieniu o ogłoszeniu upadłości. Od tego momentu przejmuje zarząd majątkiem dłużnika i prowadzi postępowanie upadłościowe.Dłużnik nie ma wpływu na jego wybór.

Syndyk nie jest ani wrogiem, ani pełnomocnikiem dłużnika. Działa w interesie całego postępowania, żeby przebiegło zgodnie z przepisami i zakończyło się oddłużeniem. W pierwszych tygodniach po ogłoszeniu upadłości wykonuje cztery kluczowe działania:

- Kieruje pismo do pracodawcy dłużnika z informacją o ogłoszeniu upadłości i wskazaniem, jaka część wynagrodzenia trafia do masy upadłościowej.

- Zwraca się do ZUS, urzędu skarbowego i banków po dane o dochodach i zobowiązaniach dłużnika. Weryfikuje w ten sposób informacje zawarte we wniosku o ogłoszenie upadłości.

- Sporządza spis wierzycieli i listę wierzytelności. Wierzyciele mają 30 dni od ogłoszenia upadłości na zgłoszenie swoich roszczeń.

- Ustala skład i wartość majątku dłużnika. Jeśli dłużnik posiada majątek, syndyk przeprowadza jego likwidację i przygotowuje projekt planu spłaty wierzycieli.

Brak współpracy z syndykiem działa wyłącznie na niekorzyść dłużnika. Ukrywanie informacji o majątku, ignorowanie pism lub opóźnianie przekazania dokumentów może spowolnić postępowanie albo całkowicie uniemożliwić oddłużenie.

Przy sprawach złożonych, takich jak upadłość gospodarcza byłego przedsiębiorcy z wieloma wierzycielami, likwidacja majątku może trwać znacznie dłużej niż w standardowym postępowaniu. Wsparcie doświadczonego prawnika lub radcy prawnego na każdym etapie znacząco zmniejsza ryzyko błędów proceduralnych.

Jak przebiega plan spłaty wierzycieli i kiedy dochodzi do umorzenia długów?

Po zakończeniu postępowania upadłościowego sąd wybiera jeden z trzech sposobów zakończenia sprawy, a każdy z nich prowadzi do innego terminu uzyskania oddłużenia.

Plan spłaty wierzycieli to najczęstszy wariant. Sąd określa, przez ile miesięcy i w jakiej kwocie dłużnik spłaca wierzycieli. Przy niezawinionej niewypłacalności sąd ustala plan spłaty trwający maksymalnie 36 miesięcy.

Warto wiedzieć

Umorzenie bez planu spłaty dotyczy dłużników, których sytuacja finansowa w oczywisty sposób wskazuje, że nie są zdolni do jakichkolwiek spłat. Sąd umarza zobowiązania natychmiast po zakończeniu postępowania upadłościowego. Dotyczy to osób bez dochodów i majątku, trwale niezdolnych do pracy z powodu wieku lub stanu zdrowia.

Warunkowe umorzenie zobowiązań oznacza, że sąd umarza długi, ale przez pięć lat może je przywrócić, jeśli sytuacja dłużnika poprawi się na tyle, że spłata stanie się możliwa.

Żaden z tych wariantów nie umarza wszystkich zobowiązań. Alimenty, kary grzywny i odszkodowania za umyślne wyrządzenie szkody pozostają do spłaty niezależnie od wyniku postępowania. Po uzyskaniu oddłużenia dłużnik odzyskuje pełne prawo zarządzania swoim majątkiem i zaczyna nowy rozdział finansowy bez ciążących długów. To moment, w którym nowe życie finansowe bez ciążących zobowiązań rzeczywiście się zaczyna.

Jak sprawdzić ogłoszenie upadłości konsumenckiej w KRZ?

Ogłoszenie upadłości konsumenckiej sprawdzisz bezpłatnie w Krajowym Rejestrze Zadłużonych pod adresem krz.ms.gov.pl, wpisując imię, nazwisko lub numer PESEL dłużnika. Dostęp nie wymaga logowania.

Sprawdzenie przebiega w trzech krokach:

- Wejdź na krz.ms.gov.pl i wybierz zakładkę wyszukiwania postępowań.

- Wpisz imię i nazwisko lub numer PESEL. Jeśli postanowienie wydano po 1 grudnia 2021 roku, pojawi się w KRZ. Starsze postępowania sprawdzasz w Internetowym Monitorze Sądowym i Gospodarczym.

- W szczegółach postępowania znajdziesz datę ogłoszenia upadłości, dane syndyka, numer sprawy sądowej i aktualny status postępowania.

Po znalezieniu postanowienia skontaktuj się z syndykiem w ciągu pierwszych dni. Przekaż mu dokumenty i pełne informacje o majątku. Czego unikać: zwlekania z kontaktem. Każdy dzień opóźnienia wydłuża postępowanie.

Jeśli twoja sytuacja jest skomplikowana, profesjonalna porada prawna na każdym etapie procedury upadłościowej może skrócić czas i uchronić przed błędami proceduralnymi. Dotyczy to szczególnie osób z poważnymi trudnościami finansowymi, wielu wierzycielami lub majątkiem do likwidacji.

Warto wiedzieć

Gdzie szukać pomocy przy ogłoszeniu upadłości konsumenckiej?

Ogłoszenie upadłości konsumenckiej to wieloetapowy proces, w którym jeden błąd formalny może cofnąć sprawę o miesiące. Niekompletny wniosek, pominięty wierzyciel w spisie, brak odpowiedzi na wezwanie sądu, każda z tych sytuacji wydłuża drogę do oddłużenia.

Helpfind to platforma, która łączy dłużników z kancelariami upadłościowymi. Głównym celem jest sprawienie, żeby uzyskanie oddłużenia przebiegło sprawnie i bez błędów proceduralnych. Kancelarie dostępne przez Helpfind przeprowadzą Cię przez każdy etap postępowania: od oceny twojej sytuacji finansowej, przez przygotowanie wniosku, aż po realizację planu spłaty.

Doświadczony prawnik pomoże ocenić, czy twoja sytuacja kwalifikuje się do ogłoszenia upadłości, i wskaże najlepszy sposób działania. Profesjonalna porada prawna na początku drogi pozwala uniknąć błędów, które mogłyby opóźnić lub uniemożliwić oddłużenie.

Jeśli zmagasz się z długami i nie wiesz, od czego zacząć, zrób pierwszy krok. Radca prawny lub adwokat z doświadczeniem w sprawach upadłościowych oceni twoją sytuację i wyjaśni, czego możesz się spodziewać na każdym etapie postępowania.

Najczęściej zadawane pytania o ogłoszenie upadłości konsumenckiej

Ile kosztuje ogłoszenie upadłości konsumenckiej?

Opłata sądowa od wniosku o upadłość konsumencką wynosi 30 zł. To jedna z najniższych opłat sądowych w polskim prawie. Łączny koszt z pomocą kancelarii upadłościowej to zazwyczaj 4 000–7 000 zł. Jeśli dłużnik nie ma majątku ani dochodów, koszty postępowania może tymczasowo pokryć skarb państwa.

Ile czeka się na ogłoszenie upadłości konsumenckiej?

Czas rozpatrzenia wniosku o upadłość konsumencką różni się między sądami, od kilku tygodni do ponad roku. Cały proces, wliczając realizację planu spłaty, trwa od 1,5 do kilku lat. Prawidłowe przygotowanie wniosku i sprawna współpraca z syndykiem skracają ten czas.

Czy złożenie wniosku o upadłość konsumencką zatrzymuje komornika?

Złożenie wniosku o ogłoszenie upadłości konsumenckiej nie zatrzymuje komornika. Dopiero ogłoszenie upadłości konsumenckiej przez sąd powoduje zawieszenie wszystkich egzekucji. Upadłość konsumencka osoby fizycznej daje tę ochronę wyłącznie od dnia wydania postanowienia, nie od dnia złożenia wniosku.

Jakich długów nie umorzy ogłoszenie upadłości konsumenckiej?

Upadłość konsumencka nie umarza alimentów, kar grzywny ani odszkodowań za umyślne wyrządzenie szkody. Zobowiązania finansowe tego rodzaju pozostają do spłaty niezależnie od wyniku postępowania. Procedury upadłościowej nie stosuje się też wobec długów powstałych z prowadzenia działalności gospodarczej, jeśli dłużnik nadal widnieje w CEIDG.

Czy przy ogłoszeniu upadłości konsumenckiej można stracić mieszkanie?

Mieszkanie własnościowe wchodzi do masy upadłościowej i może przejść przez likwidację majątku przeprowadzoną przez syndyka. Sąd wydziela jednak kwotę na wynajem na 12–24 miesięcy. Mieszkanie komunalne, lokatorskie spółdzielcze i TBS nie wchodzą do masy upadłości. Złożenie wniosku o upadłość konsumencką przez osobę fizyczną nieprowadzącą działalności gospodarczej nie oznacza automatycznej utraty dachu nad głową.

Podsumowanie

Upadłość konsumencka to postępowanie sądowe dla osób fizycznych, które nie są w stanie regulować swoich zobowiązań. Kancelaria eliminuje ryzyko błędów formalnych i merytorycznych, które mogą opóźnić ogłoszenie upadłości konsumenckiej lub skutkować zwrotem wniosku.

Koszt obsługi postępowania upadłościowego przez kancelarię waha się od 4 000 do 7 000 zł. Przed podpisaniem umowy warto sprawdzić uprawnienia prawnika, jego doświadczenie w konkretnym wydziale gospodarczym i zakres pełnomocnictwa.

Po ogłoszeniu upadłości konsumenckiej syndyk przejmuje zarząd nad majątkiem dłużnika i prowadzi postępowanie zmierzające do zaspokojenia wierzycieli. Sąd ustala plan spłaty wierzycieli lub umarza zobowiązania bez planu spłaty, jeśli sytuacja finansowa dłużnika na to nie pozwala.

Nie wszystkie długi podlegają umorzeniu: długi alimentacyjne, grzywny i odszkodowania za umyślne przestępstwa pozostają po zakończeniu postępowania upadłości konsumenckiej.

Milena Paszkowska

Śledzi oraz analizuje zawiłe procedury formalne, które spędzają sen z powiek użytkownikom. W swoich tekstach stara się poruszać te problemy oraz etapy procesów, które budzą najwięcej wątpliwości, prowadząc czytelnika krok po kroku przez świat dokumentów i wymagań.

Poznajmy się

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

12.06.2026

17 min

Upadłość konsumencka kancelaria: kiedy warto skorzystać?

Upadłość konsumencka z kancelarią: sprawdź, co prawnik zrobi za ciebie, ile to kosztuje i jak wybrać rzetelną kancelarię....

Finanse

10.06.2026

15 min

Upadłość konsumencka prawnik – czy jest potrzebny?

Upadłość konsumencka z prawnikiem lub bez? Dowiedz się, kiedy pomoc adwokata jest niezbędna, ile kosztuje i na co uważać przy wyborze....

Finanse

08.06.2026

13 min

Zniszczenie mienia przez sąsiada – jak skutecznie dochodzić swoich praw?

Zniszczenie mienia przez sąsiada to poważna sytuacja. Dowiedz się, jak dochodzić odszkodowania i jakie kroki podjąć....

Nieruchomości

Możesz odzyskać spokój i wolność finansową dzięki upadłości konsumenckiej

Przeanalizujemy Twoją sytuację finansową i sprawdzimy, czy długi mogą zostać umorzone.

Natychmiastowe zatrzymanie komornika

Czyste konto w BIK/KRZ już po 3 latach

Koniec z presją i telefonami z windykacji

Zatrzymanie naliczania karnych odsetek

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line