Zastanawiasz się, jak wyczyścić BIK po upadłości konsumenckiej i czy po oddłużeniu możesz odzyskać lepszą historię kredytową? Dowiedz się, co faktycznie można zrobić z danymi w BIK, kiedy warto złożyć wniosek o korektę i dlaczego przy dużych problemach finansowych samo czyszczenie raportu może nie wystarczyć.

Czy upadłość konsumencka automatycznie czyści BIK?

Jak długo BIK przechowuje informację o upadłości konsumenckiej?

Czy można usunąć negatywne wpisy z BIK po upadłości?

Kiedy można złożyć wniosek o korektę danych w BIK?

Co z danymi o opóźnieniach w spłacie kredytu?

Dlaczego samo czyszczenie BIK może nie wystarczyć przy dużych długach?

Jak BIK po upadłości wpływa na zdolność kredytową w przyszłości?

Jak odbudować wiarygodność finansową po upadłości?

Kiedy warto skorzystać ze wsparcia przy upadłości konsumenckiej?

Najczęstsze pytania o to, jak wyczyścić BIK po upadłości konsumenckiej

Czy upadłość konsumencka automatycznie czyści BIK?

Upadłość konsumencka nie czyści BIK automatycznie. Po ogłoszeniu upadłości w raporcie nadal mogą być widoczne dawne kredyty, pożyczki, opóźnienia w spłacie i informacja o samej upadłości.

Sąd nie usuwa tych danych za dłużnika. Postępowanie upadłościowe ma pomóc uporządkować długi, a nie skasować całą historię kredytową w BIK.

Warto wiedzieć

Czyszczenie BIK po upadłości konsumenckiej nie oznacza, że z raportu znikną wszystkie dane. Najpierw trzeba sprawdzić raport BIK i zobaczyć, jakie wpisy nadal są widoczne. Dopiero potem można ocenić, czy da się je usunąć, poprawić albo zaktualizować.

Jeśli wpisy są prawdziwe i zgodne z przepisami, nie zawsze można je usunąć od razu. Inaczej wygląda sytuacja, gdy w raporcie są błędne dane, nieaktualne informacje albo wpisy, które nie powinny już być przetwarzane. Wtedy można złożyć wniosek o korektę danych do instytucji, która przekazała je do BIK.

Ważne!

Jak długo BIK przechowuje informację o upadłości konsumenckiej?

BIK wskazuje, że informacja o ogłoszeniu upadłości konsumenckiej widnieje w bazie przez 10 lat. Ten czas liczy się od daty ogłoszenia upadłości, a nie od zakończenia postępowania ani wykonania planu spłaty.

Wykonanie planu spłaty nie skraca automatycznie okresu widoczności informacji o upadłości w BIK. Może mieć znaczenie dla Twojej sytuacji finansowej, ale nie usuwa od razu danych o ogłoszeniu upadłości z Biura Informacji Kredytowej.

Inaczej wygląda sytuacja, gdy złożyłeś wniosek o upadłość, ale sąd jej nie ogłosił. Wtedy sama informacja o złożeniu wniosku może być przetwarzana przez 3 lata.

| Rodzaj informacji | Jak długo może być widoczna | Co warto sprawdzić |

|---|---|---|

| Informacja o ogłoszeniu upadłości konsumenckiej w BIK | 10 lat | Datę ogłoszenia upadłości |

| Informacja o samym wniosku, jeśli sąd nie ogłosił upadłości | 3 lata | Czy wpis dotyczy tylko wniosku |

| Dane o dawnych kredytach i pożyczkach | Zależy od rodzaju wpisu | Czy dane są prawidłowe i aktualne |

| Błędne albo nieaktualne dane | Do czasu poprawienia | Czy można złożyć wniosek o korektę |

Warto wiedzieć

Jeśli w raporcie BIK widzisz błędne dane, nieaktualne wpisy albo zobowiązania, które nadal wyglądają jak aktywne zadłużenie, możesz złożyć wniosek o korektę danych. W takiej sytuacji celem nie musi być całkowite usunięcie wpisu, ale poprawienie informacji, które nie pokazują Twojej aktualnej sytuacji.

Czy można usunąć negatywne wpisy z BIK po upadłości?

Po upadłości można próbować usunąć negatywne wpisy z BIK, ale tylko w określonych sytuacjach. Dotyczy to głównie danych, które są błędne, nieaktualne albo nie powinny już być przetwarzane.

Nie każdy wpis da się usunąć tylko dlatego, że przeszkadza w uzyskaniu kredytu. Jeśli informacja jest prawdziwa i zgodna z przepisami, może pozostać w rejestrze BIK przez określony czas.

Przykład? Jeśli dług został spłacony albo umorzony, a w raporcie nadal wygląda jak aktywne zadłużenie, warto to sprawdzić. W takiej sytuacji można złożyć wniosek o korektę danych do instytucji, która przekazała informacje do BIK.

Inaczej wygląda sprawa, gdy chcesz usunąć prawdziwą informację o ogłoszeniu upadłości. Takiego wpisu nie da się wykreślić wcześniej tylko dlatego, że chcesz poprawić swoją zdolność kredytową.

Warto wiedzieć

Kiedy można złożyć wniosek o korektę danych w BIK?

Wniosek o korektę w BIK warto złożyć wtedy, gdy raport pokazuje błędne dane, nieaktualny status zobowiązania albo informacje, które nie powinny być już przetwarzane.

Nie chodzi więc o samo usunięcie wpisów, które są niewygodne. Najpierw trzeba sprawdzić, czy dane w raporcie są zgodne z Twoją aktualną sytuacją. Jeśli nie są, możesz podjąć działanie.

Taki wniosek może mieć sens, gdy:

- w raporcie widnieje zobowiązanie, które zostało już spłacone,

- status długu nie zgadza się z dokumentami,

- dane dotyczą kredytu, którego nie zaciągałeś,

- instytucja finansowa przetwarza dane mimo braku podstawy,

- chcesz cofnąć zgodę na przetwarzanie danych po spłacie kredytu.

BIK wskazuje, że dane mogą zostać usunięte między innymi po cofnięciu zgody, po upływie okresu przetwarzania albo wtedy, gdy są nieprawidłowe. Samo złożenie wniosku nie oznacza jednak, że wpis zniknie z raportu. Najpierw instytucja musi sprawdzić sprawę i przekazać odpowiedź.

Warto wiedzieć

Co z danymi o opóźnieniach w spłacie kredytu?

Dane o opóźnieniach w spłacie kredytu mogą zostać w BIK także po całkowitej spłacie zobowiązania. Dotyczy to sytuacji, w której opóźnienie było poważne, a bank albo inna instytucja finansowa spełniła warunki z Prawa bankowego.

Zgodnie z art. 105a Prawa bankowego dane mogą być przetwarzane bez zgody klienta, jeśli opóźnienie w spłacie przekroczyło 60 dni, a od skutecznego poinformowania klienta o zamiarze dalszego przetwarzania danych minęło co najmniej 30 dni. W takiej sytuacji informacje o nieterminowej spłacie mogą być przetwarzane w BIK do 5 lat.

To oznacza, że samo zamknięcie kredytu nie zawsze usuwa negatywny wpis. Jeśli bank miał podstawę do dalszego przetwarzania danych, informacja o opóźnieniach może nadal wpływać na Twoją historię kredytową.

Warto wiedzieć

Dlaczego samo czyszczenie BIK może nie wystarczyć przy dużych długach?

Czyszczenie BIK nie usuwa długu. Może pomóc uporządkować dane w raporcie, ale nie rozwiąże problemu, jeśli nadal nie jesteś w stanie spłacać swoich zobowiązań.

Przy dużych długach problem często nie kończy się na negatywnych wpisach. Jeśli raty przekraczają Twoje możliwości finansowe, a zaległości rosną, sama korekta danych w BIK może nie wystarczyć. W takiej sytuacji warto sprawdzić, czy możesz ogłosić upadłość konsumencką.

Upadłość konsumencka dotyczy osób fizycznych, które nie prowadzą działalności gospodarczej i są niewypłacalne. Chodzi o sytuację, w której nie jesteś już w stanie spłacić swoich długów w terminie. Taki wniosek wymaga dobrego przygotowania, bo trzeba pokazać sądowi pełny obraz swojej sytuacji finansowej.

Dlatego nie patrz tylko na raport BIK. Jeśli źródłem problemu są długi, których nie możesz spłacać, potrzebujesz rozwiązania, które obejmuje całą sytuację: zobowiązania, dochody, koszty życia i realne możliwości finansowe.

Pamiętaj!

Jak BIK po upadłości wpływa na zdolność kredytową w przyszłości?

BIK po upadłości może wpływać na zdolność kredytową, bo banki sprawdzają historię spłaty, opóźnienia i informacje o wcześniejszych zobowiązaniach. W raporcie mogą też widzieć dane o ogłoszeniu upadłości konsumenckiej.

Nie oznacza to jednak, że po upadłości nie możesz już nigdy starać się o kredyt. Nie ma przepisu, który całkowicie zakazuje ubiegania się o finansowanie po upadłości. Decyzję zawsze podejmuje konkretna instytucja finansowa.

Bank może sprawdzić nie tylko sam raport BIK. Może też ocenić Twoje aktualne dochody, koszty życia, formę zatrudnienia, liczbę zobowiązań i to, czy po upadłości nie pojawiły się nowe opóźnienia.

Ważne znaczenie może mieć także scoring BIK, czyli ocena punktowa oparta między innymi na historii spłaty zobowiązań. Jeśli w raporcie widnieją dawne opóźnienia, karty kredytowe albo informacje o problemach ze spłatą, uzyskanie kredytu może być trudniejsze.

Sam fakt, że możesz ubiegać się o finansowanie, nie oznacza, że bank oceni wniosek pozytywnie. Decyzja zależy od całego obrazu Twojej sytuacji: raportu BIK, dochodów, kosztów życia, aktualnych zobowiązań i polityki konkretnej instytucji.

Warto wiedzieć

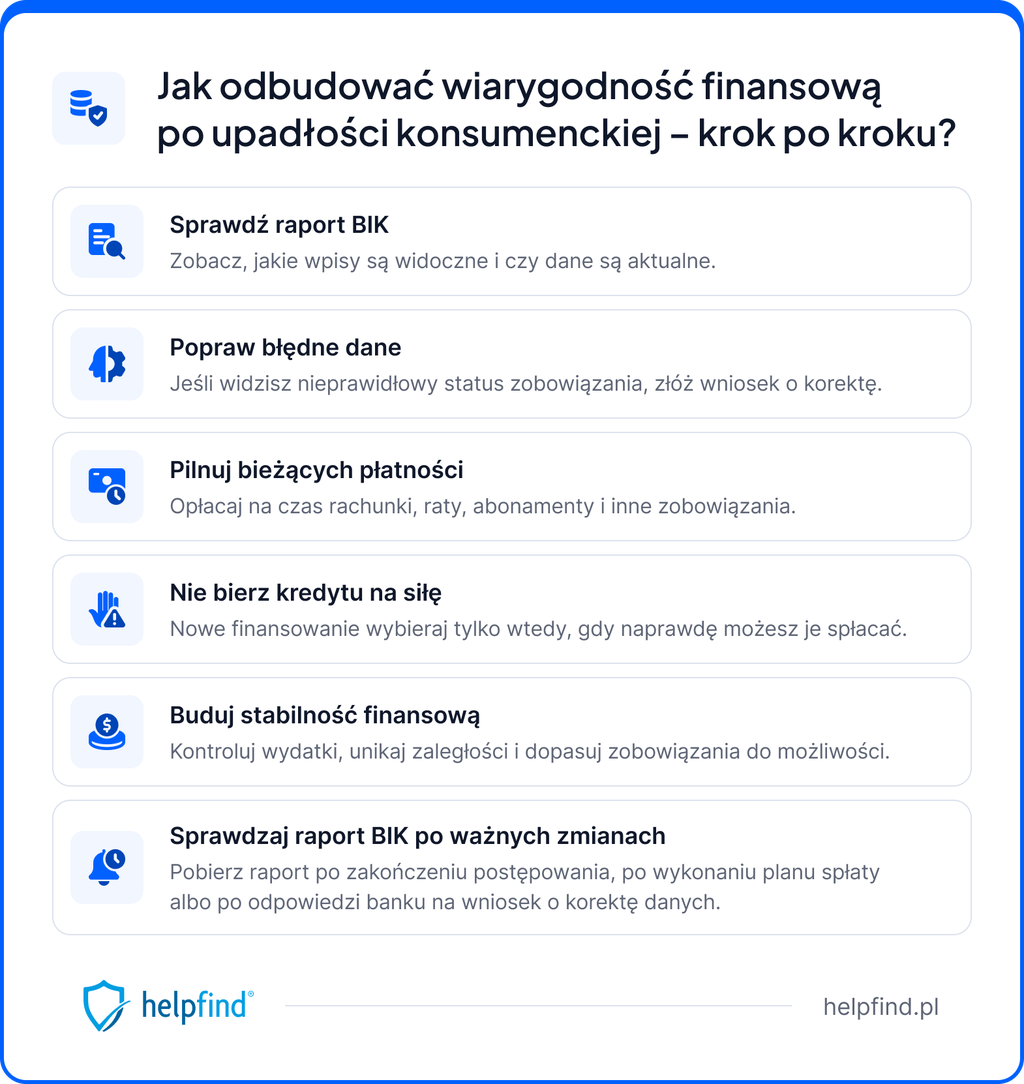

Jak odbudować wiarygodność finansową po upadłości?

Odbudowa wiarygodności finansowej po upadłości wymaga czasu. Nie da się jej przywrócić jednym pismem do BIK ani jedną decyzją banku. Możesz jednak stopniowo pokazywać, że po oddłużeniu lepiej kontrolujesz swoje finanse.

Najważniejsze są proste działania: pilnowanie terminów płatności, kontrola wydatków i ostrożne podejście do nowych produktów finansowych. Jeśli z czasem pojawią się pozytywne wpisy, mogą wspierać Twoją historię kredytową.

Warto wiedzieć

Kiedy warto skorzystać ze wsparcia przy upadłości konsumenckiej?

Ze wsparcia specjalistów warto skorzystać, gdy masz wiele zobowiązań, nie wiesz, od czego zacząć albo boisz się, że źle przygotujesz wniosek. Pomoc może być szczególnie ważna, jeśli jesteś w trudnej sytuacji finansowej i nie masz pewności, czy spełniasz warunki do ogłoszenia upadłości. Specjalista może pomóc Ci przeanalizować długi, dochody, koszty życia i dokumenty potrzebne do złożenia wniosku.

Wsparcie nie oznacza gwarancji, że sąd ogłosi upadłość albo że wszystkie wpisy z BIK zostaną usunięte. Dobrze przygotowany wniosek może jednak odegrać kluczową rolę w całym postępowaniu upadłościowym.

Najczęstsze pytania o to, jak wyczyścić BIK po upadłości konsumenckiej

Czy po wykonaniu planu spłaty BIK zostanie wyczyszczony?

Nie zawsze. Wykonanie planu spłaty nie oznacza, że informacja o upadłości zostanie automatycznie wykreślona z BIK. Warto jednak sprawdzić raport BIK i zobaczyć, czy dawne zobowiązania zostały spłacone, zamknięte albo prawidłowo opisane.

Czy upadłość konsumencka usuwa wpisy z BIK?

Nie. Upadłość konsumencka nie usuwa automatycznie wpisów z BIK. Po ogłoszeniu upadłości w raporcie nadal mogą być widoczne informacje o dawnych kredytach, pożyczkach, opóźnieniach i samej upadłości.

Czy można wyczyścić BIK po upadłości konsumenckiej?

Można próbować uporządkować BIK po upadłości konsumenckiej, ale nie zawsze oznacza to całkowite usunięcie danych. Czasem możliwa jest korekta wpisów, aktualizacja statusu zobowiązania albo usunięcie danych z BIK, jeśli są błędne, nieaktualne albo przetwarzane bez podstawy.

Podsumowanie

Upadłość konsumencka nie czyści BIK automatycznie i nie usuwa całej historii kredytowej z raportu. Po ogłoszeniu upadłości w BIK nadal mogą być widoczne dawne kredyty, pożyczki, opóźnienia w spłacie oraz informacja o samej upadłości. Jeśli dane są prawdziwe i zgodne z przepisami, nie zawsze da się je usunąć od razu.

Warto jednak sprawdzić raport BIK, zwłaszcza po zakończeniu postępowania albo wykonaniu planu spłaty. Jeśli w raporcie są błędne dane, nieaktualne wpisy albo zobowiązania, które nadal wyglądają jak aktywne zadłużenie, możesz złożyć wniosek o korektę. Czasem celem nie jest całkowite usunięcie wpisu, ale poprawienie informacji, które nie pokazują Twojej aktualnej sytuacji.

Samo czyszczenie BIK nie rozwiąże jednak problemu, jeśli nadal nie jesteś w stanie spłacać swoich długów. W takiej sytuacji warto spojrzeć szerzej na całą sytuację finansową i sprawdzić, czy upadłość konsumencka może pomóc Ci uporządkować zobowiązania. Dobrze przygotowany wniosek może odegrać ważną rolę w postępowaniu, dlatego warto skonsultować swoją sytuację przed podjęciem decyzji.

Milena Paszkowska

Śledzi oraz analizuje zawiłe procedury formalne, które spędzają sen z powiek użytkownikom. W swoich tekstach stara się poruszać te problemy oraz etapy procesów, które budzą najwięcej wątpliwości, prowadząc czytelnika krok po kroku przez świat dokumentów i wymagań.

Poznajmy się

Poprzedni artykuł

Kredyt konsumencki – czego nie powie Ci o nim pożyczkodawca?

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

27.05.2026

14 min

Czego nie można po upadłości konsumenckiej?

Ile zabierze syndyk i czego nie można robić po ogłoszeniu upadłości? Poznaj listę zakazów, ograniczeń oraz dowiedz się, jak chronić konto....

Finanse

25.05.2026

13 min

Co po upadłości konsumenckiej? Co dzieje się po postępowaniu?

Dowiedz się, co czeka Cię po wyroku. Sprawdź, jak wygląda współpraca z syndykiem, dlaczego komornik znika i jak przejść przez plan spłaty....

Finanse

21.05.2026

16 min

Kiedy można ogłosić upadłość konsumencką?

Sprawdź, kiedy można ogłosić upadłość konsumencką, jakie warunki trzeba spełnić, jak złożyć wniosek i co dzieje się po decyzji sądu....

Finanse

Możesz odzyskać spokój i wolność finansową dzięki upadłości konsumenckiej

Przeanalizujemy Twoją sytuację finansową i sprawdzimy, czy długi mogą zostać umorzone.

Natychmiastowe zatrzymanie komornika

Czyste konto w BIK/KRZ już po 3 latach

Koniec z presją i telefonami z windykacji

Zatrzymanie naliczania karnych odsetek

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line