Rzecznik finansowy to instytucja, która chroni interesy klientów w sporach z bankami, firmami ubezpieczeniowymi i innymi podmiotami rynku finansowego. Sprawdź, jakie sprawy możesz zgłosić i jak skorzystać z jego wsparcia.

Kim jest Rzecznik Finansowy?

Instytucje, z którymi współpracuje Rzecznik Finansowy

Czym zajmuje się Rzecznik Finansowy?

Kiedy można skorzystać z pomocy Rzecznika Finansowego?

Jak skorzystać z usług Rzecznika Finansowego?

Wniosek o interwencję Rzecznika Finansowego i wniosek o przeprowadzenie postępowania polubownego – jak je złożyć?

Czy warto skorzystać z usług Rzecznika Finansowego?

Masz błędy w swojej umowie kredytowej? Skorzystaj z sankcji kredytu darmowego

Najczęściej zadawane pytania (FAQ)

Kim jest Rzecznik Finansowy?

Rzecznik finansowy to instytucja państwowa, której głównym zadaniem jest ochrona klientów podmiotów rynku finansowego, takich jak: banki, zakłady ubezpieczeń, biura maklerskie, a także firmy pożyczkowe.

Obecnie funkcję Rzecznika Finansowego sprawuje dr Michał Ziemiak, który został powołany na to stanowisko 1 stycznia 2025 roku. Nie działa on jednak samodzielnie – instytucja zatrudnia zespół pracowników, a w tym: prawników, ekonomistów i innych specjalistów, którzy pomagają w obsłudze konsumentów.

Rzecznik Finansowy został powołany na mocy ustawy z dnia 5 sierpnia 2015 roku o rozpatrywaniu reklamacji przez podmioty rynku finansowego, Rzecznika Finansowego i Funduszu Edukacji Finansowej.

Ustawa z dnia 5 sierpnia 2015 r. o rozpatrywaniu reklamacji przez podmioty rynku finansowego, Rzecznik Finansowy i Fundusz Edukacji Finansowej, art. 17.

Źródło: https://sip.lex.pl/akty-prawne/dzu-dziennik-ustaw/rozpatrywanie-reklamacji-przez-podmioty-rynku-finansowego-18222327/art-17

Instytucje, z którymi współpracuje Rzecznik Finansowy

W celu zapewnienia skutecznej ochrony konsumentom i poprawy funkcjonowania rynku finansowego, Rzecznik Finansowy współpracuje z różnymi instytucjami.

Najważniejsze instytucje, z którymi współpracuje Rzecznik Finansowy:

- Komisja Nadzoru Finansowego – Rzecznik Finansowy podpisał z Komisją Nadzoru Finansowego porozumienie o współpracy i wymianie informacji, żeby zwiększyć skuteczność ochrony konsumentów i szybciej reagować na sygnały nieprawidłowości na rynku finansowym.

- Organizacje społeczne i stowarzyszenia – Rzecznik Finansowy współpracuje również z organizacjami społecznymi i stowarzyszeniami, działającymi na rzecz ochrony konsumentów (np. PERON – Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych i Fundacja Integracja).

- Władze publiczne – pełnomocnicy terenowi Rzecznika Finansowego utrzymują również kontakty z władzami publicznymi, aby zwiększyć dostępność ochrony klientów w różnych regionach.

- Uczelnie partnerskie – współpraca dotyczy też uczelni i jest realizowana w ramach Akademii Rzecznika Finansowego. To inicjatywa edukacyjna, która opiera się na zwiększeniu wiedzy oraz umiejętności praktycznych studentów (zwłaszcza z zakresu prawa) w temacie ochrony klientów rynku finansowego. Oferowane są wykłady, konwersatoria i praca w grupach. Do uczelni partnerskich należą m.in. Uniwersytet Gdański oraz Uniwersytet Wrocławski.

- Międzynarodowe instytucje – Rzecznik Finansowy koordynuje także współpracę z międzynarodowymi instytucjami, w celu zwiększenia efektywności swoich działań.

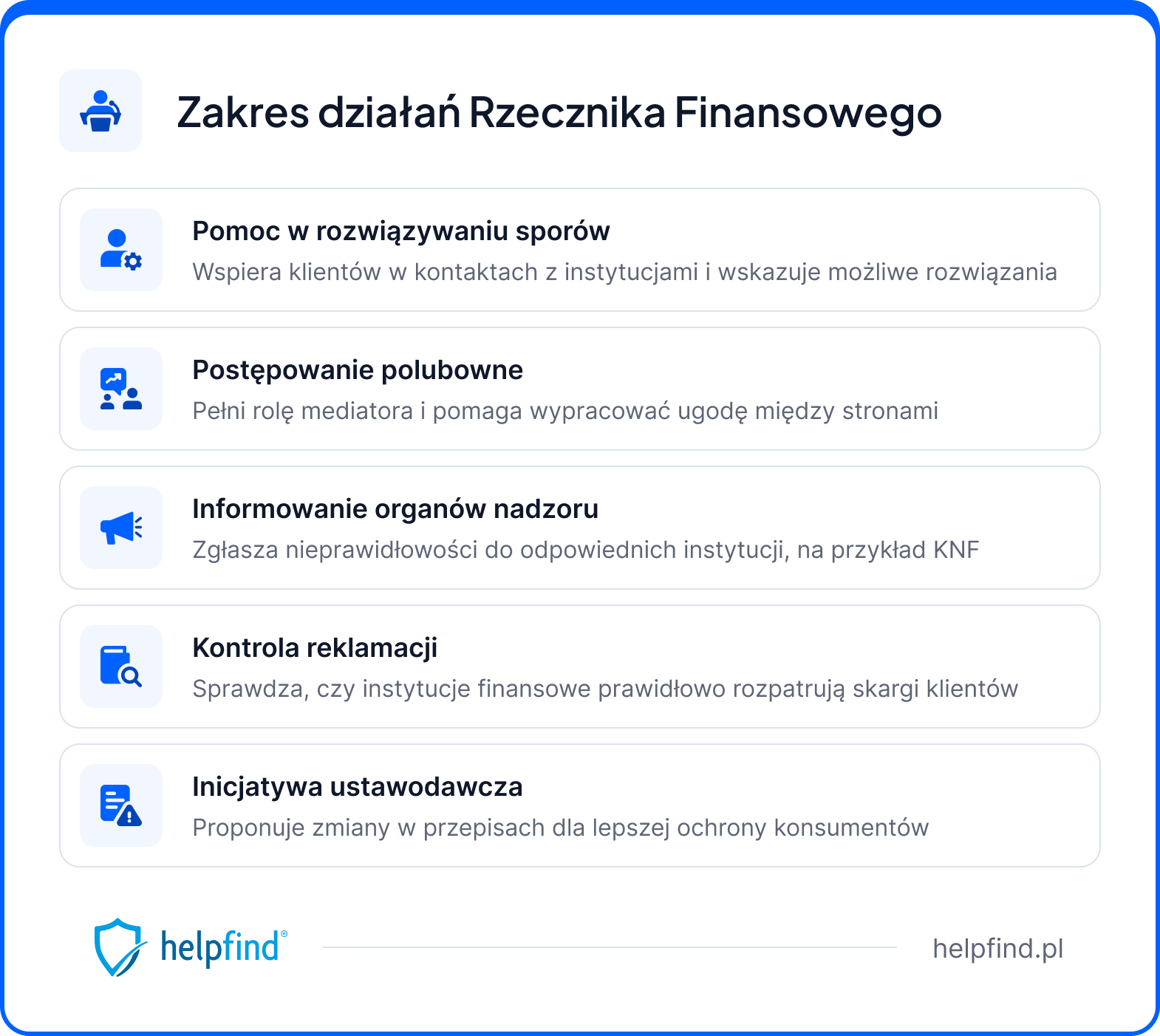

Czym zajmuje się Rzecznik Finansowy?

Podstawowym obowiązkiem Rzecznika Finansowego jest wspieranie konsumentów w przypadku sporów dotyczących usług finansowych oraz monitorowanie rynku finansowego.

Co jeszcze należy do zakresu jego działań?

- Pomoc w sprawie rozwiązywania sporów – Rzecznik finansowy wspiera klientów w kontaktach z bankami, ubezpieczycielami oraz innymi instytucjami finansowymi, analizuje indywidualne sprawy oraz wskazuje możliwe rozwiązania. Interweniuje przede wszystkim wtedy, kiedy sytuacje finansowe nie uwzględniają roszczeń klientów.

- Postępowanie polubowne – postępowanie polubowne to wypracowanie ugody między stronami. Rzecznik w procesie występuje w roli mediatora – może proponować rozwiązania, ale nie ma prawa, żeby je narzucać.

- Informowanie właściwych organów nadzoru – w przypadku, kiedy zostaną wykryte nieprawidłowości, które dotyczą działania podmiotów rynku finansowego, rzecznik przekazuje informacji do właściwych organów nadzoru. Jednym z nich jest Komisja Nadzoru Finansowego.

- Kontrola trybu rozpatrywania reklamacji – Rzecznik Finansowy sprawdza, czy instytucje finansowe prawidłowo rozpatrują skargi klientów oraz czy nie dochodzi do pominięcia lub niewykonania przez nich obowiązkowych czynności, objętych regulacjami prawnymi.

- Podjęcie inicjatywy ustawodawczej – jeśli Rzecznik zauważy nieprawidłowości w funkcjonowaniu rynku finansowego, może zgłaszać propozycje zmian w przepisach – ma to na celu ochronę interesów konsumentów.

Warto wiedzieć, że Rzecznik Finansowy prowadzi też działalność edukacyjną, która zwiększa świadomość społeczeństwa na temat rynku finansowego i potencjalnych zagrożeń. Zajmuje się także udzielaniem bezpłatnych porad prawnych i interweniuje, kiedy klient znajduje się w trudnej sytuacji finansowej.

Kiedy można skorzystać z pomocy Rzecznika Finansowego?

Możemy zwrócić się do Rzecznika Finansowego, jeśli samodzielnie napisane odwołanie lub reklamacja nie przyniosły oczekiwanego rezultatu, ani reakcji ze strony instytucji finansowej. Przykładowo: jeżeli nasze odwołanie zostało zignorowane lub odrzucone, możemy prosić Rzecznika Finansowego o interwencję.

Z takiej pomocy może skorzystać każdy konsument, niezależnie od tego, czy jest to osoba fizyczna, czy firma. Istnieje również możliwość zwrócenia o poradę w sytuacji, kiedy zapisy umowy kredytowej są niezrozumiałe lub gdy chcemy złożyć reklamację związaną z usługami pożyczkowymi.

Rzecznik Finansowy udziela też porad prawnych, pomagając klientom lepiej zrozumieć ich prawa i obowiązki związane z usługami finansowymi. Dzięki temu mogą podejmować świadome decyzje i skuteczniej dochodzić swoich roszczeń.

Jak skorzystać z usług Rzecznika Finansowego?

Jeśli chcemy skorzystać z pomocy Rzecznika Finansowego, możemy zrobić to na kilka sposobów. Wszystko zależy od tego, czego dotyczy nasz problem oraz jaką metodę preferujemy.

Jakie są sposoby na skorzystanie z pomocy Rzecznika Finansowego?

- Porady prawne – jeśli chcesz lepiej zrozumieć swoje prawa i obowiązki w sporze z instytucją finansową, możesz skorzystać z bezpłatnych porad prawnych. Porady te są dostępne telefonicznie i e-mailowo. Numer tel: 22 333 73 25 (bankowość) oraz 22 333 73 28 (ubezpieczenia), e-mail: [email protected].

- Interwencje – Rzecznik Finansowy może interweniować w Twojej sprawie, jeżeli instytucja finansowa nie uwzględni Twojej reklamacji (odrzuci ją lub zignoruje). W tym celu możesz złożyć wniosek o interwencję, który prześlesz mailowo (e-mail: [email protected]) oraz pocztą tradycyjną na adres: ul. Nowogrodzka 47A, 00-695 Warszawa.

- Postępowanie polubowne – możesz również złożyć wniosek o przeprowadzenie postępowania polubownego, które ma na celu osiągnięcie ugody między stronami. To jedyne postępowanie, do którego instytucja finansowa musi przystąpić – wnioski można składać pocztą tradycyjną (adres: ul. Nowogrodzka 47A, 00-695 Warszawa) oraz mailowo (e-mail: [email protected]).

- Wstępna ocena sprawy i wskazówki – jeśli chcemy otrzymać wstępną ocenę sprawy lub wskazówki dalszego postępowania dotyczące sprawy, możemy zadzwonić pod numer 22 333 73 26 lub 22 333 73 27. Możliwy jest również kontakt mailowy ([email protected]).

Wniosek o interwencję Rzecznika Finansowego i wniosek o przeprowadzenie postępowania polubownego – jak je złożyć?

Wnioski o interwencję Rzecznika Finansowego oraz o przeprowadzenie postępowania polubownego wymagają spełnienia określonych formalności, które umożliwią skuteczne rozwiązanie sporów z podmiotami rynku finansowego.

Jak złożyć wniosek o interwencję Rzecznika Finansowego?

- Wyczerpanie drogi reklamacyjnej – przed złożeniem wniosku o interwencję, złóż reklamację do instytucji finansowej, jeśli zostanie odrzucona, możesz złożyć wniosek o interwencję.

- Treść wniosku – podaj nazwę instytucji finansowej, opisz problem oraz dołącz kopię dokumentów związanych ze sprawą (kopie umowy, regulaminu, OWU, załączników i aneksów, korespondencja z instytucją finansową, dokument potwierdzający zakończenie postępowania reklamacyjnego i pełnomocnictwo – jeśli wniosek składa pełnomocnik).

- Forma wniosku – wniosek złóż w formie pisemnej na adres Biura Rzecznika Finansowego (ul. Nowogrodzka 47A, 00-695 Warszawa) lub mailowo na adres: [email protected] (wersja elektroniczna powinna być podpisana odręcznie lub elektronicznie).

Jak złożyć wniosek o przeprowadzenie postępowania polubownego?

- Treść wniosku – we wniosku o postępowanie polubowne musisz zawrzeć informacje, takie jak: opis okoliczności sprawa, oznaczenie stron, dokładne określenie żądania, wskazanie rodzaju postępowania, podpis klienta lub jego pełnomocnika oraz pełnomocnictwo (jeśli wniosek składa pełnomocnik).

- Forma wniosku – wniosek możesz złożyć pocztą tradycyjną na adres Biura Rzecznika Finansowego (ul. Nowogrodzka 47A, 00-695 Warszawa), za pomocą platformy ePUAP, telefonicznie (korzystając z numerów: 22 333 73 26 lub 22 333 73 27) oraz osobiście w siedzibie Biura i oddziałach terenowych.

- Opłata – za wniosek o przeprowadzenie postępowania polubownego musisz uiścić opłatę w wysokości 50 zł. Chyba, że złożysz wniosek o zwolnienie z tej opłaty (uzasadniony niskimi dochodami lub trudną sytuacją materialną – do wniosku należy dołączyć dokumenty potwierdzające te okoliczności, takie jak: potwierdzenie wysokości dochodów lub stałych kosztów utrzymania).

Czy warto skorzystać z usług Rzecznika Finansowego?

Rzecznik Finansowy odgrywa ważną rolę w rozwiązywaniu sporów między konsumentami a instytucjami finansowymi. Wspiera klientów, udziela porad prawnych i pomaga w mediacjach, co ułatwia dochodzenie praw. Jego działania są szczególnie istotne w kwestiach informacyjnych, ponieważ pomagają lepiej zrozumieć prawa i obowiązki wynikające z umów finansowych.

Jednak skuteczność jego interwencji bywa ograniczona. Rzecznik nie ma uprawnień do nakładania sankcji, a decyzje w sporach należą do sądu. Z tego powodu instytucje finansowe nie zawsze są skłonne do współpracy, co może utrudniać rozwiązanie sprawy na korzyść klienta.

W takiej sytuacji konsument może być zmuszony do szukania innych sposobów na dochodzenia swoich praw (np. poprzez postępowanie sądowe). Chociaż wsparcie Rzecznika Finansowego bywa cenne, nie zawsze jest gwarancją na pomyślne rozwiązanie sprawy.

Masz błędy w swojej umowie kredytowej? Skorzystaj z sankcji kredytu darmowego

Jeżeli odkryłeś błędy w swojej umowie kredytowej, a reklamacja złożona do banku ani zgłoszenie do Rzecznika Finansowego nie przyniosły rezultatu — możesz mieć podstawy do skorzystania z sankcji kredytu darmowego. To instrument prawny chroniący kredytobiorców przed nieuczciwymi praktykami banków, umożliwiający spłatę kredytu wyłącznie w wysokości kapitału, bez odsetek i prowizji.

Zgodnie z wyrokiem TSUE z 13 lutego 2025 roku, sankcja kredytu darmowego została potwierdzona jako skuteczne narzędzie ochrony praw konsumentów. Instytucje finansowe są zobowiązane do ścisłego przestrzegania przepisów dotyczących informowania konsumentów o kosztach kredytu.

Jeśli chcesz sprawdzić, czy Twoja umowa zawiera błędy uprawniające do skorzystania z SKD — skontaktuj się z Helpfind. Nasi eksperci przeanalizują Twoją dokumentację bezpłatnie i bez zobowiązań, a następnie wskażą możliwe ścieżki działania.

Co musisz zrobić, aby skorzystać z bezpłatnej analizy oferowanej przez Helpfind?

- Wypełnij formularz na stronie Helpfind.pl.

- Prześlij swoją umowę kredytową do bezpłatnej analizy.

- Poczekaj na kontakt ze strony naszych ekspertów — omówimy wyniki analizy i wskażemy, jakie masz możliwości.

Najczęściej zadawane pytania (FAQ)

Czy Rzecznik Finansowy może pomóc w sporach z zagranicznymi bankami?

Rzecznik finansowy może pomóc w sporach z zagranicznymi bankami, ale jego rola jest ograniczona. Może on przyjmować skargi konsumentów na zagraniczne instytucje finansowe i przekazywać je do odpowiednich organów w ramach sieci FIN-NET, która zajmuje się rozwiązywaniem sporów transgranicznych. Jednak nie ma kompetencji do oceny prawa obcego, dlatego w takich przypadkach współpracuje z odpowiednimi instytucjami w innych krajach.

Ile trzeba czekać na odpowiedź Rzecznika Finansowego?

Czas oczekiwania na odpowiedź Rzeczownika Finansowego może się różnić w zależności od sprawy. W postępowaniach interwencyjnych analiza wniosku może trwać do 6 tygodni, a w przypadku konsultacji mailowych odpowiedź powinna być udzielona w ciągu 2 tygodni.

Czy Rzecznik Finansowy może pomóc w negocjacjach z bankiem w sprawie umorzenia części kredytu?

Rzecznik Finansowy może pomóc w negocjacjach z bankiem poprzez mediacje i doradztwo prawne, ale nie ma uprawnień do nakładania na bank obowiązku umorzenia części kredytu – ostateczna decyzja należy do instytucji finansowej.

Dominika Krysiak

Na bieżąco śledzi oraz analizuje sytuację Frankowiczów w Polsce. Stara się poruszać te problemy oraz tematy, które najbardziej interesują osoby posiadające kredyt w helweckiej walucie. Prywatnie miłośniczka górskich wędrówek i dobrego amerykańskiego kina.

Poznajmy się

Poprzedni artykuł

Czym jest RRSO i jak wpływa na koszt Twojego kredytu?

Następny artykuł

Zgubione prawo jazdy – co zrobić, jak uzyskać wtórnik?

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

29.07.2026

14 min

Psychika po wypadku samochodowym: jakie masz prawa?

Czy psychika po wypadku samochodowym może być podstawą odszkodowania? Poznaj objawy, dowody i realne kwoty zadośćuczynienia...

Samochód

24.07.2026

15 min

Uraz kręgosłupa szyjnego a odszkodowanie: ile możesz dostać?

Uraz kręgosłupa szyjnego: objawy, leczenie i realna wysokość odszkodowania. Zobacz, jak ubezpieczyciele zaniżają wypłaty i jak się bronić....

Samochód

22.07.2026

12 min

Ból szyi po wypadku odszkodowanie – ile wynosi?

Za ból szyi po wypadku odszkodowanie może wynieść od kilkuset złotych do kilkudziesięciu tysięcy. Dowiedz się, czy u Ciebie również!...

Samochód

Uzyskaj dodatkowe środki za błędne zapisy w Twojej umowie

Analiza Twojej umowy kredytowej potrwa maksymalnie 3 dni!

Kredyty gotówkowe

Kredyty zaciągnięte po 17.01.2014 r.

Kwota do 255 550,00 PLN

10 miesięcy od zamknięcia kredytu

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line