Odwołanie od decyzji ubezpieczyciela

Kliknij poniżej, aby wygenerować gotowy dokument do pobrania.

Kiedy złożyć odwołanie od decyzji ubezpieczyciela w sprawie odszkodowania?

Na złożenie odwołania od decyzji ubezpieczyciela poszkodowany ma 3 lata. Jego sprawa powinna zostać rozpatrzona w ciągu 30 dni (lub 60 w wyjątkowych przypadkach). Odwołanie należy przygotować, w przypadku, gdy towarzystwo ubezpieczeniowe zaniżyło wartość szkody lub decyzja ubezpieczyciela to odmowa wypłaty odszkodowania.

Jeśli poszkodowany spotkał się z odmową wypłaty odszkodowania lub uważa, że otrzymał zaniżone odszkodowanie, wówczas nie musi spełniać żadnych dodatkowych kryteriów, które uprawnią go do ubiegania się o dopłatę. Musi pamiętać tylko o terminie, w którym może tego dokonać.

Kluczowe jest jednak, żeby przy wypłacie bezspornej kwoty odszkodowania nie zgadzać się na proponowaną przez ubezpieczyciela ugodę. Nie jest ona wymagana do wypłaty, a może skutecznie zablokować starania o przyznanie dodatkowych pieniędzy. Sprawę przyspieszy także odpowiednie zgłoszenie sprawy do ubezpieczyciela.

Jak odwołać się od decyzji ubezpieczyciela?

Istnieją trzy możliwości na zgłoszenie odwołania od decyzji ubezpieczyciela do Towarzystwa Ubezpieczeniowego: ustne, elektroniczne i pisemne.

Gdzie jednak złożyć ten dokument? Można to zrobić poprzez wizytę w stacjonarnym punkcie ubezpieczyciela i przekazanie dokumentu pracownikowi towarzystwa ubezpieczeniowego. Innym rozwiązaniem jest wysłanie odwołania za pomocą tradycyjnej poczty, poprzez wysłanie dokumentu (najlepiej ze zwrotnym potwierdzeniem odbioru) na adres korespondencyjny ubezpieczyciela.

Poszkodowany powinien rozważyć również złożenie odszkodowania przez internet, za pomocą jednego z dostępnych na stronach ubezpieczycieli, formularza. Do odwołania od wyceny szkody warto załączyć fotografie uszkodzeń, których doznało auto w trakcie zdarzenia. Nie czekaj, aby złożyć odwołanie – im szybciej to zrobisz, tym wcześniej dojdzie do rozpatrzenia reklamacji.

Chcę stworzyć własne odwołanie od decyzji ubezpieczycielaIle jest czasu na odwołanie się od decyzji ubezpieczyciela?

Odwołanie od decyzji ubezpieczyciela w sprawie odszkodowania ma ściśle ustalony termin, jednak każda osoba chętna do złożenia odwołania nie powinna mieć problemu z jego wypełnieniem.

Bieg przedawnienia sprawy rozpocznie się po 3 latach od wydania decyzji ubezpieczyciela. To oznacza, że kierowcy, którzy swoje kwoty bezsporne otrzymali w 2021 roku, ciągle mają szansę na otrzymanie dopłaty do swojego odszkodowania.

Od tego terminu są wyjątki i dotyczą sytuacji, w których szkoda powstała na skutek przestępstwa bądź też doszło do niej w wyniku czynu niedozwolonego. W takim przypadku do przedawnienia dochodzi dopiero po upływie odpowiednio nawet 20 oraz 10 lat w zależności od kwalifikacji zdarzenia.

Ile czasu ma ubezpieczyciel na rozpatrzenie odwołania?

Zgodnie z obowiązującym prawem i Ustawą o rozpatrywaniu reklamacji, na odwołanie od decyzji zgłaszający nie powinien czekać na rozpatrzenie sprawy dłużej niż 30 dni od dnia otrzymania reklamacji. W skomplikowanych sprawach istnieje możliwość wydłużenia czasu oczekiwania przez towarzystwo do 60 dni, ale musi poinformować o przyczynie opóźnienia. Przygotowanie wniosku ze wszystkimi niezbędnymi danymi skróci ten proces.

Zapamiętaj!

Art. 16 - Ustawa o Dystrybucji Ubezpieczeń

Odwołanie od decyzji odszkodowania wzór. Niezbędne elementy dokumentu

Złożenie odwołania od decyzji w procesie odszkodowania nie jest trudne, natomiast kluczowe jest przygotowanie wniosku w taki sposób, aby nie zapomnieć o kluczowych elementach.

Kiedy przygotowujesz dokument, pamiętaj, aby zawrzeć podstawę prawną. Jest nią ustawa o rozpatrywaniu reklamacji przez podmioty rynku finansowego i o Rzeczniku Finansowym.

Oto lista, która przypomni, co musi zawierać wzór odwołania. Znacznie łatwiejszym sposobem od samodzielnego przygotowania wniosku jest skorzystanie z generatora, który przygotuje odwołanie.

Co musi zawierać odwołanie od decyzji ubezpieczyciela:

dane ubezpieczyciela (adres, kod pocztowy, miejscowość),

numer wydanej decyzji,

numer polisy,

datę zdarzenia drogowego,

wysokość odszkodowania, które wypłaciła firma,

datę decyzji ubezpieczyciela,

informacje o pojeździe (marka, model, rok produkcji, numer rejestracyjny),

uzasadnienie odwołania o błędnej wycenie szkody,

datę sporządzenia niezależnej wyceny i potwierdzenie, kto ją wykonał (rzeczoznawca/warsztat),

rzeczywistą suma kosztów napraw,

kwota, o jaką wnosisz we wniosku,

numer konta i nazwa banku, na jakie ma być przelane odszkodowanie,

miejsce sporządzenia odwołania,

dane osobowe pokrzywdzonego.

Najprostszy sposób na odwołanie od decyzji ubezpieczyciela

Jeśli nie chcesz zapomnieć o żadnym szczególe w swoim odwołaniu, skorzystaj z naszego bezpłatnego generatora, który stworzy dla Ciebie dokument, który można bezpośrednio przesłać do zakładu ubezpieczeń.

Chcę stworzyć własne odwołanie od decyzji ubezpieczycielaJeśli potrzebny jest Ci wzór odwołania od decyzji PZU, przygotowaliśmy go na osobnej podstronie. Ten generator pomoże przygotować napisać odwołanie, które będzie można wysłać do największego ubezpieczyciela w Polsce.

Odwołanie od wysokości odszkodowania – jak powstaje zaniżona wycena szkody

Towarzystwa ubezpieczeniowe przygotowują swoje decyzje na podstawie kosztorysu naprawy samochodu, wykonanego przez rzeczoznawcę. Niestety, odszkodowania wypłacane zgodnie z decyzjami ubezpieczycieli, są w 99% zaniżone, głównie ze względu na obniżenie niektórych kosztów naprawy.

W trakcie przygotowywania ekspertyzy, rzeczoznawca ubezpieczyciela dokonuje zaniżeń.

Najczęściej dochodzi do tego poprzez:

pominięcie niektórych uszkodzeń, powstałych w trakcie zdarzenia,

wpisanie do listy części tanich zamienników, zamiast elementów oryginalnych,

obniżenie stawki roboczogodziny pracy mechaników,

wpisanie do dokumentu zbyt małej ilości godzin, potrzebnej do naprawy lub wymiany danych układów i elementów samochodu.

O ile poszkodowany nie jest specjalistą w zakresie samochodów, trudno będzie wychwycić tego typu zaniżenia. Z tego względu odwołanie od odszkodowania przygotowane samodzielnie może być nieskuteczne. Warto więc skorzystać z pomocy rzeczoznawcy lub firmy odszkodowawczej.

Odrzucenie odwołania. To nie musi być koniec

Kiedy towarzystwo ubezpieczeniowe odrzuci odwołanie, sprawa nie musi się zakończyć. Dochodzić swoich praw możesz zgłaszając się do Rzecznika Finansowego, który pomoże przyjrzeć się sprawie.

Ubezpieczyciel działa w taki sposób, aby zminimalizować straty. Podobnie jak w przypadku zaniżenia wyceny szkody, przy odrzuceniu odwołania firma może liczyć na porzucenie sprawy przez poszkodowanego.

Odrzucenie przygotowanego dokumentu nie musi być końcem sprawy – nadal można kwestionować decyzję, wejść na drogę sądową bądź też przekazać temat do kancelarii odszkodowawczej.

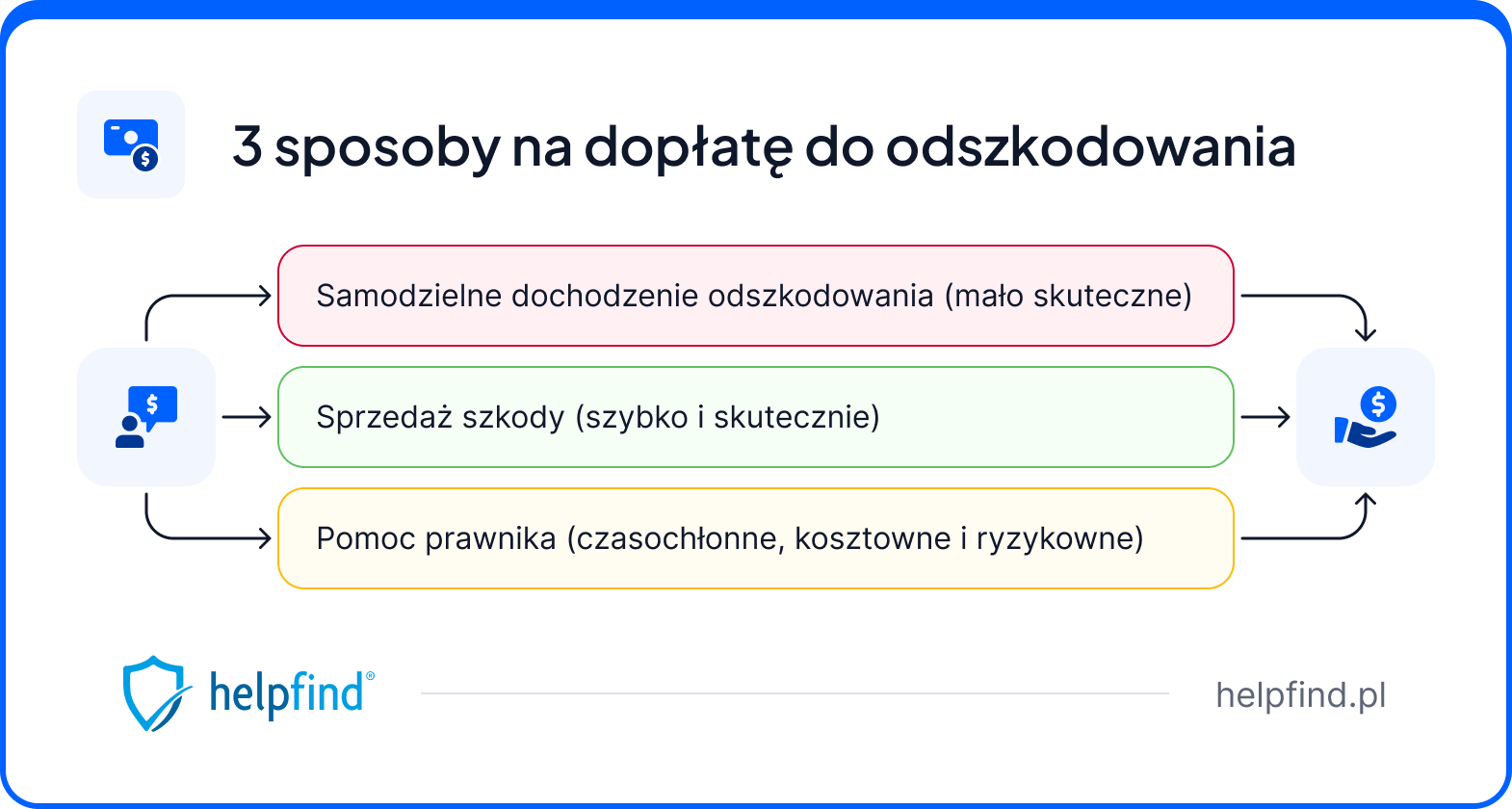

Pobieram własne odwołanie od decyzji ubezpieczycielaOdwołanie od decyzji ubezpieczyciela – jakie alternatywy ma poszkodowany?

Samodzielna walka o odwołanie od wysokości odszkodowania może być długa, czasochłonna i bardzo kosztowna. Wystarczy powiedzieć, że sama porada wykwalifikowanego rzeczoznawcy będzie sporym wydatkiem.

Swoją sprawę możesz przekazać do Helpfind, lidera rankingu firm odszkodowawczych w Polsce, która gwarantuje, że każdy etap współpracy będzie bezpłatny. Firma zaproponuje Ci sprzedaż szkody, w zamian za określoną kwotę.

Korzyści płynących ze skorzystania z tej alternatywy dla reklamacji od decyzji ubezpieczyciela jest kilka. Po pierwsze, otrzymujesz pewną kwotę dopłaty, której nie będziesz musiał zwrócić, nawet wtedy, gdy przegramy sprawę z ubezpieczycielem.

Po drugie, dzięki sprzedaży szkody, ominą Cię niezbyt przyjemne obowiązki, takie jak pisanie odwołań, kontaktowanie się z ubezpieczycielem, czy nawet pisanie wniosków do sądu. To my bierzemy na siebie całą obsługę prawną sprawy i załatwiamy wszystkie formalności.

Po trzecie, dopłata do wypłaty odszkodowania trafia na Twoje konto w maksymalnie 5 dni od podpisania umowy sprzedaży szkody, co daje Ci sporo zaoszczędzonego czasu.

Przyjmując nawet najbardziej optymistyczne wersje, proces odwołania od decyzji ubezpieczyciela trwa około 30 dni. U nas, wszystkie czynności (razem z przelaniem dopłaty do odszkodowania na Twoje konto bankowe) trwają około 10 dni. Jeśli potrzebujesz więcej pieniędzy na naprawę pojazdu, może być to szansa przyspieszenia koniecznych prac.

Najczęściej zadawane pytania na temat odwołania od decyzji ubezpieczyciela

Czy warto odwoływać się od decyzji ubezpieczyciela?

Jak napisać odwołanie do firmy ubezpieczeniowej?

Jaki jest termin na wniesienie odwołania od decyzji ubezpieczyciela?

Odwołanie od decyzji ubezpieczyciela – ile czasu trwa proces?

Czy odwołanie od decyzji ubezpieczyciela z OC sprawcy jest skuteczne?

Wybierz dokumenty

Przeczytaj także artykuły na blogu

01.07.2026

15 min

Zadośćuczynienie z OC sprawcy: ile wynosi i jak je odebrać?

26.06.2026

16 min

Odszkodowanie za wypadek komunikacyjny – co Ci przysługuje?