Karta debetowa to dziś jedno z podstawowych narzędzi do zarządzania pieniędzmi. Umożliwia szybkie płatności, wypłaty gotówki i zakupy online, a wszystko to bez konieczności noszenia portfela pełnego banknotów. Choć korzystanie z niej wydaje się proste, warto wiedzieć, jak dokładnie działa i czym różni się od innych kart.

Co to jest karta debetowa i jak działa?

Czy karta debetowa to to samo co karta płatnicza?

Jakie funkcje pełni karta debetowa?

Wady i zalety posiadania karty debetowej

Jakie są ograniczenia i warunki korzystania z karty debetowej?

Jakie rodzaje kart debetowych są dostępne?

Masz kredyt gotówkowy? To może być Twoja szansa na dodatkowe środki na Twoim koncie

Najczęściej zadawane pytania (FAQ)

Co to jest karta debetowa i jak działa?

Karta debetowa to instrument płatniczy wydawany przez instytucje finansowe, który łączy się bezpośrednio z rachunkiem osobistym. Stanowi ona podstawowe narzędzie do dysponowania zgromadzonymi środkami bez konieczności wizyty w placówce bankowej.

Zasady funkcjonowania karty debetowej nie są skomplikowane. W momencie dokonywania płatności system automatycznie weryfikuje dostępność odpowiedniej kwoty na rachunku. Po pozytywnej weryfikacji, środki zostają najpierw zablokowane, a następnie pobrane z konta – operujesz więc wyłącznie własnym kapitałem.

Z pomocą karty debetowej zrealizujesz różnorodne operacje finansowe:

- zapłacisz w punktach wyposażonych w terminale,

- przeprowadzisz zakupy online,

- wypłacisz lub wpłacisz gotówkę w bankomacie,

- skorzystasz z płatności zbliżeniowych, jeśli Twoja karta posiada odpowiednią funkcję.

W przypadku karty debetowej jej charakterystyczną cechą jest ograniczenie transakcji do wysokości środków dostępnych na rachunku. W przeciwieństwie do kart kredytowych, standardowa karta debetowa nie umożliwia wydania więcej niż posiadasz, choć niektóre banki proponują usługę debetu, pozwalającą na niewielkie przekroczenie salda.

Warto podkreślić, że wszystkie operacje wykonane kartą natychmiast pojawiają się w historii transakcji, co znacząco ułatwia monitorowanie wydatków. Współczesna bankowość oferuje również system powiadomień o przeprowadzonych płatnościach, zwiększając tym samym bezpieczeństwo użytkowania.

Karty debetowe funkcjonują w ramach globalnych systemów płatniczych, jak Visa czy Mastercard. Dzięki czemu możesz z nich korzystać zarówno w kraju, jak i podczas podróży zagranicznych. To sprawia, że stają się one uniwersalnym środkiem płatniczym, skutecznie zastępującym gotówkę w codziennym życiu.

Czy karta debetowa to to samo co karta płatnicza?

Karta debetowa stanowi jedynie pewien rodzaj karty płatniczej, choć nie każdy plastikowy "pieniądz" to karta debetowa. Takie rozróżnienie pomaga lepiej zrozumieć różnorodność dostępnych na rynku instrumentów finansowych.

Termin karta płatnicza obejmuje szerszą kategorię wszystkich plastikowych lub wirtualnych narzędzi umożliwiających transakcje bezgotówkowe. W tej grupie znajdziemy:

- karty debetowe powiązane z kontem osobistym, umożliwiające korzystanie wyłącznie z własnych środków,

- karty kredytowe zapewniające dostęp do przyznanego przez bank limitu kredytowego,

- karty przedpłacone (prepaid) wymagające wcześniejszego zasilenia określoną kwotą,

- karty obciążeniowe (charge) z koniecznością spłaty całego zadłużenia w określonym terminie.

Karty debetowe cieszą się największą popularnością wśród kart płatniczych w Polsce. Otrzymuje je praktycznie każdy, kto zakłada konto osobiste, często bez dodatkowych opłat. Umożliwiają one płatności w sklepach stacjonarnych, internetowych oraz wypłaty z bankomatów zarówno w kraju, jak i za granicą.

Jakie funkcje pełni karta debetowa?

Karta debetowa odgrywa fundamentalną rolę w codziennym zarządzaniu finansami. Będąc bezpośrednio powiązana z rachunkiem bankowym, daje kompleksowy dostęp do naszych środków.

Jej podstawowe funkcje to:

- umożliwienie płatności bezgotówkowych w punktach wyposażonych w terminale, zarówno lokalnie, jak i poza granicami kraju,

- gwarantowanie wygodnego dostępu do gotówki poprzez rozbudowaną sieć bankomatów na całym świecie,

- możliwość korzystania z usługi cashback w wielu punktach handlowych, co pozwala na wypłatę pieniędzy podczas zakupów,

- zasilanie konta poprzez wpłatomaty, co eliminuje konieczność odwiedzania placówek bankowych,

- realizację transakcji internetowych, od zakupów online, przez opłacanie subskrypcji, po rezerwacje turystyczne.

Karta płatnicza pozwala na realizację płatności zbliżeniowych, które przyspieszają obsługę w sklepach stacjonarnych i stały się powszechne. Współczesne karty debetowe wspierają także kontrolę budżetu, gdyż każda operacja natychmiast widoczna jest w historii transakcji.

Karta pełni również funkcję identyfikacyjną podczas korzystania z urządzeń bankowych, umożliwiając dostęp do dodatkowych usług, takich jak sprawdzenie salda czy zmiana kodu PIN.

Wady i zalety posiadania karty debetowej

Jakie są ograniczenia i warunki korzystania z karty debetowej?

Korzystanie z karty debetowej, choć niesie ze sobą wiele korzyści, podlega pewnym ograniczeniom i warunkom, które warto poznać zanim zaczniemy z niej korzystać.

Najważniejszym ograniczeniem jest bezpośrednie powiązanie karty z saldem konta - nie możemy wydać więcej, niż mamy na rachunku. System odrzuci transakcję przy niewystarczających środkach, chyba że bank przyznał nam limit debetowy umożliwiający niewielkie przekroczenie stanu konta.

Instytucje finansowe wprowadzają także różnorodne limity transakcyjne obejmujące:

- maksymalne kwoty jednorazowych płatności bezgotówkowych,

- dzienne limity wypłat z bankomatów,

- ograniczenia dla transakcji internetowych,

- górną granicę płatności zbliżeniowych bez PIN-u (w Polsce zwykle 100 zł).

Po otrzymaniu karty należy ją aktywować – to dodatkowe zabezpieczenie przed użyciem przez osoby trzecie.

Z posiadaniem karty debetowej wiążą się również określone opłaty, różniące się w zależności od banku. Obejmują one:

- koszt wydania i obsługi karty (często możliwy do uniknięcia przy aktywnym korzystaniu),

- prowizje za wypłaty z obcych bankomatów,

- opłaty za przewalutowanie zagranicznych transakcji,

- koszty wyrobienia duplikatu w razie zgubienia lub zniszczenia.

Podczas podróży zagranicznych trzeba liczyć się z dodatkowymi kosztami przewalutowania - banki stosują własne, często mniej korzystne kursy wymiany zawierające marżę, a niekiedy pobierają też dodatkowe opłaty za transakcje w obcej walucie.

Warto pamiętać, że karta debetowa ma ograniczony czas ważności, zazwyczaj 3-5 lat, po czym bank wydaje nową, wymagającą ponownej aktywacji.

Korzystając z salda debetowego należy mieć świadomość, że jest to forma kredytu podlegająca oprocentowaniu, a brak uzupełnienia środków w określonym terminie może skutkować naliczeniem karnych odsetek.

Bank może czasowo zablokować kartę w przypadku podejrzenia nieautoryzowanych transakcji lub przy braku terminowej spłaty zobowiązań. Niektóre operacje, jak wynajem auta czy rezerwacja hotelu, mogą też wymagać tymczasowej blokady środków na koncie, zmniejszając dostępne saldo nawet przed faktycznym obciążeniem.

Jakie rodzaje kart debetowych są dostępne?

Rynek finansowy oferuje bogactwo różnych kart debetowych, dopasowanych do specyficznych potrzeb klientów. Przemyślany wybór odpowiedniego instrumentu może istotnie ułatwić zarządzanie codziennymi finansami.

Tradycyjne plastikowe karty, wyposażone w pasek magnetyczny, chip oraz funkcjonalność płatności zbliżeniowych, umożliwiają dokonywanie transakcji praktycznie wszędzie. Ich fizyczna forma sprawdza się szczególnie tam, gdzie cyfrowe płatności nie są jeszcze powszechnie akceptowane.

W przeciwieństwie do nich, karty wirtualne funkcjonują wyłącznie w formie cyfrowej, z danymi przechowywanymi w aplikacji bankowej lub cyfrowym portfelu. Pozwalają płacić telefonem lub zegarkiem, zapewniając jednocześnie wyższy poziom bezpieczeństwa, gdyż ich dane nie mogą zostać fizycznie skradzione.

Nowoczesne karty mobilne integrują się z aplikacją bankową w smartfonie, umożliwiając płatności zbliżeniowe poprzez NFC, Apple Pay czy Google Pay, z dodatkowymi zabezpieczeniami w postaci autoryzacji biometrycznej.

Dla osób często wyjeżdżających za granicę idealnym rozwiązaniem są karty wielowalutowe. Umożliwiają one prowadzenie rachunków w różnych walutach i automatycznie rozpoznają walutę transakcji, eliminując koszty przewalutowania.

Karty miejskie stanowią praktyczne połączenie funkcji płatniczych z możliwością korzystania z transportu publicznego i innych usług miejskich, znacznie upraszczając codzienne funkcjonowanie.

Osobom ceniącym prestiż i dodatkowe korzyści dedykowane są złote karty oraz inne produkty premium. Oferują one podwyższone limity transakcyjne oraz pakiety dodatkowych usług, choć często wiążą się z wyższymi opłatami.

Innym rozwiązaniem są karty przedpłacone, wymagające wcześniejszego zasilenia określoną kwotą. Nie będąc bezpośrednio powiązane z kontem osobistym, stanowią bezpieczną opcję dla niepełnoletnich lub podczas podróży.

Dla oszczędnych atrakcyjną propozycją są karty z funkcją cashback, automatycznie zwracające część kwoty wydanej podczas zakupów, zaś dla zainteresowanych inwestowaniem - karty z dostępem do platform inwestycyjnych, łączące funkcje płatnicze z zarządzaniem portfelem.

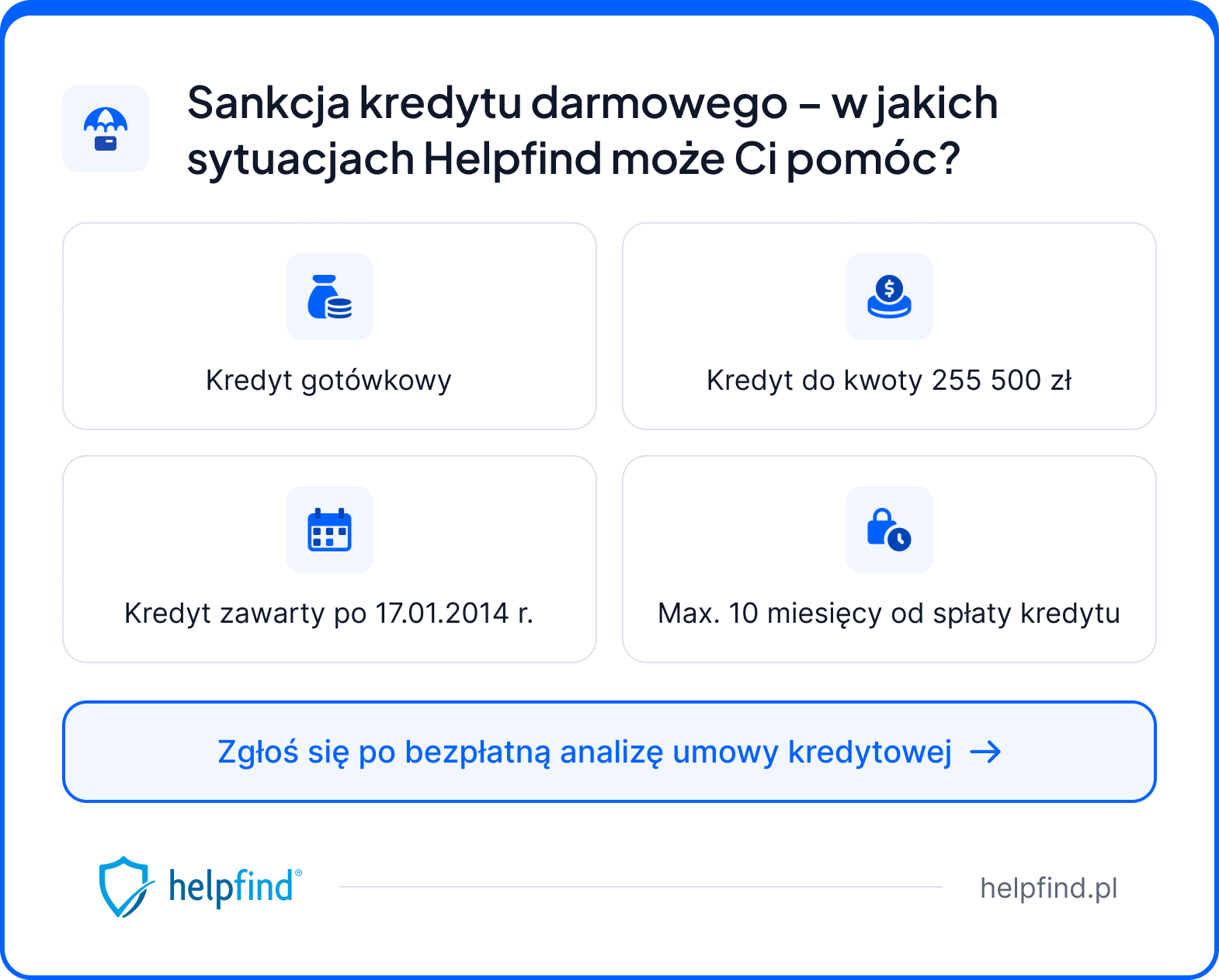

Masz kredyt gotówkowy? To może być Twoja szansa na dodatkowe środki na Twoim koncie

Jeśli masz kredyt gotówkowy lub spłacono go w ciągu ostatnich 10 miesięcy, warto sprawdzić, czy w Twojej umowie nie ma błędów, które pozwalają na skorzystanie z tzw. sankcji kredytu darmowego. Nasza analiza jest całkowicie bezpłatna i może przynieść Ci realne korzyści.

Zgodnie z ustawą o kredycie konsumenckim, która chroni interesy kredytobiorców, w przypadku wykrycia nieprawidłowości w umowie, masz prawo do spłaty tylko pożyczonego kapitału – bez dodatkowych kosztów czy odsetek. Ważne jest, aby udowodnić, że umowa kredytowa została zawarta z naruszeniem przepisów.

Jeśli potrzebujesz pomocy, nasi specjaliści w Helpfind chętnie Ci pomogą. Bez żadnych opłat przeanalizujemy Twoje dokumenty kredytowe i sprawdzimy, czy w umowie znajdują się błędy, które umożliwią uruchomienie sankcji kredytu darmowego. Jeśli tak – zaproponujemy Ci konkretną kwotę, za którą odkupimy Twoje roszczenie.

Pomagamy klientom na podstawie umowy cesji wierzytelności. Oznacza to, że po podpisaniu odpowiednich dokumentów przejmujemy odpowiedzialność za dalszy proces. Po ustaleniu kwoty, otrzymasz ją przelewem na konto w ciągu 14 dni roboczych, a my zajmiemy się wszystkimi formalnościami, w tym kontaktem z instytucją finansową.

Jak przebiega współpraca z Helpfind w sprawach sankcji kredytu darmowego?

- Wypełnij krótki formularz.

- Prześlij dokumenty swojej umowy kredytowej do bezpłatnej analizy.

- Poczekaj na kontakt ze strony naszego przedstawiciela. Dowiesz się, jakie są wyniki sprawdzenia Twoich dokumentów.

- Jeśli w przesłanych dokumentach znajdziemy błędy, które będą podstawą do wprowadzenia sankcji kredytu darmowego, wówczas zaproponujemy Ci rozwiązanie sprawy w kontekście zastosowania mechanizmu sankcji kredytu darmowego.

- Podpisz umowę i czekaj na ustaloną kwotę za sprzedaż wierzytelności, która trafi na Twoje konto w ciągu 14 dni roboczych od przesłania podpisanej umowy do naszej siedziby.

Najczęściej zadawane pytania (FAQ)

Czy warto wyrobić kartę debetową?

To indywidualna decyzja każdego klienta banku, ale posiadanie karty debetowej ma sporo zalet. Pozwala wygodnie płacić w sklepach, wypłacać gotówkę z bankomatów i zarządzać środkami przez aplikację mobilną banku. Karty debetowe wydawane są automatycznie do większości kont osobistych. Dzięki niej nie musisz nosić gotówki i masz szybki dostęp do swoich pieniędzy. Dodatkowo możesz kontrolować historię płatności kartą i ustawiać limity wydatków. To praktyczne narzędzie do codziennych finansów.

Czym różni się karta debetowa od kredytowej?

Karta debetowa pozwala korzystać tylko z pieniędzy zgromadzonych na koncie, natomiast w przypadku karty kredytowej można płacić w ramach limitu kredytowego przyznanego przez bank. Karta debetowa działa jak portfel – wydajesz to, co masz. Karta kredytowa daje możliwość odroczenia spłaty i budowania historii kredytowej. Różnią się też poziomem ochrony przy reklamacjach i dostępnością w niektórych usługach, jak wypożyczalnie.

Czy można płacić karta debetowa bez środków na koncie?

Nie, zwykle nie można. Transakcje realizowane są tylko do wysokości środków zgromadzonych na koncie. Wyjątkiem jest sytuacja, gdy bank udostępni tzw. debet w koncie lub limit kredytowy przyznany w ramach usługi dodatkowej. Bez takich opcji transakcja zostanie odrzucona. Dostępne saldo i limity można sprawdzić w aplikacji mobilnej banku.

Miłosz Marek

Redaktor

Doświadczony autor specjalizujący się w tematyce odszkodowań i sporów z instytucjami finansowymi. Porusza zagadnienia związane ze szkodami na pojeździe i nieruchomości, sankcją kredytu darmowego oraz polisolokatami. Skupia się na dostarczaniu rzetelnych, praktycznych informacji, które pomagają użytkownikom lepiej zrozumieć swoje prawa i możliwe działania. Zawiłe zapisy umów, decyzji i przepisów potrafi przełożyć na przystępny i konkretny język. Jego teksty to solidne wsparcie dla osób walczących o należne środki lub sprawiedliwe rozliczenie z bankiem czy ubezpieczycielem.

Poznajmy się

Następny artykuł

Strefa ruchu – co to jest, gdzie obowiązuje

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

22.07.2025

10 min

Sprawdzenie umowy kredytowej – co może zyskać kredytobiorca?

Chcesz obniżyć ratę kredytu? Bezpłatnie sprawdzimy Twoją umowę kredytową i powiemy, ile możesz zyskać...

Finanse

13.02.2025

12 min

Sankcja kredytu darmowego – TSUE wydał wyrok! To przełom

Kredytobiorcy mają powody do radości! Sprawdź, co oznacza wyrok TSUE w sprawie sankcji kredytu darmowego....

Finanse

01.04.2025

13 min

Ile można wypłacić z bankomatu – zobacz limit dla swojego banku

Sprawdź, ile możesz wypłacić z bankomatu w 2025 roku. Poznaj limity i zasady wypłat....

Finanse

Uzyskaj dodatkowe środki za błędne zapisy w Twojej umowie

Analiza Twojej umowy kredytowej potrwa maksymalnie 3 dni!

Kredyty gotówkowe

Kredyty zaciągnięte po 17.01.2014 r.

Kwota do 255 550,00 PLN

10 miesięcy od zamknięcia kredytu

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line