Umowa kredytowa może zawierać błędy, które mają znaczenie z punktu widzenia przepisów ustawy o kredycie konsumenckim. W niektórych przypadkach daje to podstawę do skorzystania z sankcji kredytu darmowego – rozwiązania przewidzianego prawem. Warto wiedzieć, na czym polega analiza takiej umowy i jakie zapisy mogą mieć kluczowe znaczenie dla kredytobiorcy.

Dlaczego warto sprawdzić umowę kredytową?

Jak sprawdzić umowę kredytową krok po kroku?

Sprawdzenie umowy kredytowej – czy w dokumencie mogą znajdować się błędy?

Analiza kredytowa – najczęściej występujące błędy w umowach kredytowych

Czy bezpłatna analiza umowy kredytowej jest możliwa?

Analiza umowy kredytu hipotecznego – na co może liczyć kredytobiorca?

Bezpłatne sprawdzenie umowy kredytu frankowego – zgłoś się do nas

Najczęściej zadawane pytania

Dlaczego warto sprawdzić umowę kredytową?

Dokładna weryfikacja umowy kredytowej jest niezbędna. Pozwala ona nie tylko wcześnie wykryć potencjalne błędy, ale także zidentyfikować niedozwolone zapisy, które mogłyby obciążyć Twoje finanse. Z punktu widzenia kredytobiorcy, taka analiza to realna szansa na zrozumienie warunków zobowiązania oraz ocenę, czy są one zgodne z obowiązującym prawem.

Szczegółowa analiza skutecznie chroni przed nieoczekiwanymi problemami i pomaga uniknąć nadpłat. W wielu przypadkach może prowadzić również do uzyskania korzyści prawnych (oczywiście po uprzedniej weryfikacji dokumentów).

Oferuje też wszechstronną ochronę dla kredytobiorców, która minimalizuje ryzyko i pozwala na skuteczne uniknięcie niesprawiedliwych warunków.

Jak sprawdzić umowę kredytową krok po kroku?

Zanim podpisanie umowy kredytowej stanie się faktem, poświęć chwilę na jej dokładne przejrzenie.

Na początek upewnij się, że Twoje dane osobowe – imię, nazwisko, adres oraz numer PESEL – są w pełni zgodne z tym, co widnieje w Twoim dowodzie tożsamości. To kluczowe, by uniknąć przyszłych nieporozumień.

Następnie przejdź do kluczowych aspektów finansowych. Dokładnie zweryfikuj:

- kwotę zaciąganego zobowiązania,

- ustalony okres spłaty,

- wysokość poszczególnych rat,

- aktualne saldo kredytu, jeśli umowa została już podpisana wcześniej.

Wszystkie te elementy muszą być zgodne z Twoimi oczekiwaniami i ewentualną promesą kredytową, którą posiadasz. Zwróć uwagę na typ oprocentowania – czy jest stałe, czy zmienne – oraz jego wysokość. Niezwykle istotne jest także dogłębne zrozumienie Rzeczywistej Rocznej Stopy Oprocentowania (RRSO), która odzwierciedla całkowity koszt kredytu. To właśnie ona pozwoli Ci ocenić pełen wymiar zobowiązania.

Ważne!

Sprawdzenie umowy kredytowej – czy w dokumencie mogą znajdować się błędy?

Analiza umowy kredytowej może być wyzwaniem, zwłaszcza dla osób, które na co dzień nie zajmują się tematyką finansową. Tego typu dokumenty często zawierają skomplikowane sformułowania, które bywają trudne do samodzielnej interpretacji – również dla samych instytucji finansowych.

Zgodnie z ustawą o kredycie konsumenckim, niektóre błędy w umowie mogą stanowić podstawę do skorzystania z tzw. sankcji kredytu darmowego.

Ustawa o kredycie konsumenckim, Art. 45. kredyt. kons.

Źródło: https://lexlege.pl/ustawa-o-kredycie-konsumenckim/art-45/

Oznacza to możliwość spłaty wyłącznie kwoty udzielonego kredytu, bez dodatkowych kosztów – jednak każda sprawa powinna być rozpatrywana indywidualnie, w oparciu o konkretne zapisy umowy.

W sprawach dotyczących błędów formalnych kluczowe jest ustalenie, czy dane postanowienia nie zostały sformułowane w sposób działający jednostronnie na rzecz banku, bez należytego uwzględnienia interesów kredytobiorcy.

Warto mieć świadomość, jakie konkretne błędy prowadzą do tego by zastosowana została sankcja kredytu darmowego.

Analiza kredytowa – najczęściej występujące błędy w umowach kredytowych

Dokładna analiza treści umowy kredytowej może pozwolić na wykrycie zapisów, które mają wpływ na sposób spłaty zobowiązania. W niektórych przypadkach prowadzi to do zmian warunków umowy, co może przełożyć się na niższy koszt kredytu.

Jakie są najczęstsze błędy w umowach kredytowych?

- Przekroczenie maksymalnego poziomu pozaodsetkowych kosztów kredytu lub ich błędne obliczenie – za pozaodsetkowe koszty prowadzenia kredytu uznaje się składowe takie jak koszt prowadzenia rachunku, ubezpieczenie kredytu, prowizja i inne opłaty naliczane przez bank. Gdy będą zbyt wysokie, kredytobiorca ma prawo wnioskować o zastosowanie sankcji kredytu darmowego.

- Źle obliczone i podane oprocentowanie kredytu – nawet mały błąd w obliczeniach wpłynie na nieprawidłowe podanie całkowitej kwoty kredytu. W niektórych umowach z innego banku również pojawiały się podobne nieścisłości.

- Różnica między realną a umowną kwotą pożyczonych pieniędzy – nawet jeśli spór dotyczy niewielkiej kwoty, sankcję kredytu darmowego można orzec w momencie, kiedy na konto kredytobiorcy trafi mniejsza kwota kredytu, niż zapisano to w umowie.

- Błędnie podane informacje lub całkowity ich brak – obowiązkiem banku jest podanie wszystkich kosztów spłacanych razem z ratą kredytu. Mowa o prowizji, ubezpieczeniu kredytu. Konieczne jest także podanie informacji o oprocentowaniu oraz dodatkowych dokumentach stanowiących nieodzowną część umowy, takich jak harmonogram spłaty. W niektórych przypadkach mogą to być również niedozwolone postanowienia umowne, zwłaszcza gdy dotyczą warunków finansowych, które nie zostały jasno określone. Do tej kategorii zalicza się też niedozwolone klauzule, które mogą mieć wpływ na prawa i obowiązki konsumenta.

Opinia eksperta

Patrycja Szczepaniak, specjalistka ds. sankcji kredytu darmowego w Helpfind

Złożenie oświadczenia o sankcji kredytu darmowego to pierwszy krok, który konsument może podjąć w przypadku stwierdzenia nieprawidłowości w umowie kredytowej.

Jeśli bank nie uwzględni takiego wniosku, możliwe jest dochodzenie swoich praw na drodze sądowej. Postępowanie może potrwać wiele miesięcy i wiązać się z dodatkowymi formalnościami, jednak jest to przewidziany przez prawo sposób rozstrzygania sporów w tego typu sprawach.

Czy bezpłatna analiza umowy kredytowej jest możliwa?

Helpfind bezpłatnie przeanalizuje Twoją umowę kredytową pod kątem błędów mogących stanowić podstawę do zastosowania sankcji kredytu darmowego. Weryfikacja obejmuje m.in. poprawność wyliczenia RRSO, zgodność pozaodsetkowych kosztów kredytu z ustawowymi limitami oraz kompletność wymaganych informacji.

Jeśli analiza wykaże nieprawidłowości, nasi eksperci omówią z Tobą wyniki i wskażą możliwe ścieżki działania.

Analiza umowy kredytu hipotecznego – na co może liczyć kredytobiorca?

Niestety dla kredytobiorców, sankcja kredytu darmowego obowiązuje wyłącznie w przypadku kredytu gotówkowego, którego kwota nie przekracza 255 550 zł.

Posiadacze kredytów hipotecznych mogli złożyć wniosek o zastosowanie wakacji kredytowych. Pozwoliło to na zawieszenie spłaty kredytu hipotecznego na łącznie 4 miesiące w 2024 roku.

Pamiętaj jednak, że ewentualne zastosowanie tego typu rozwiązania w przyszłości (jeśli będzie taka opcja) nie sprawi, że unikniesz zapłaty rat. Będzie to wymagane, ale w późniejszym terminie. W tym czasie możesz nadpłacić kredyt hipoteczny lub poczekać na nowy, obligatoryjny termin.

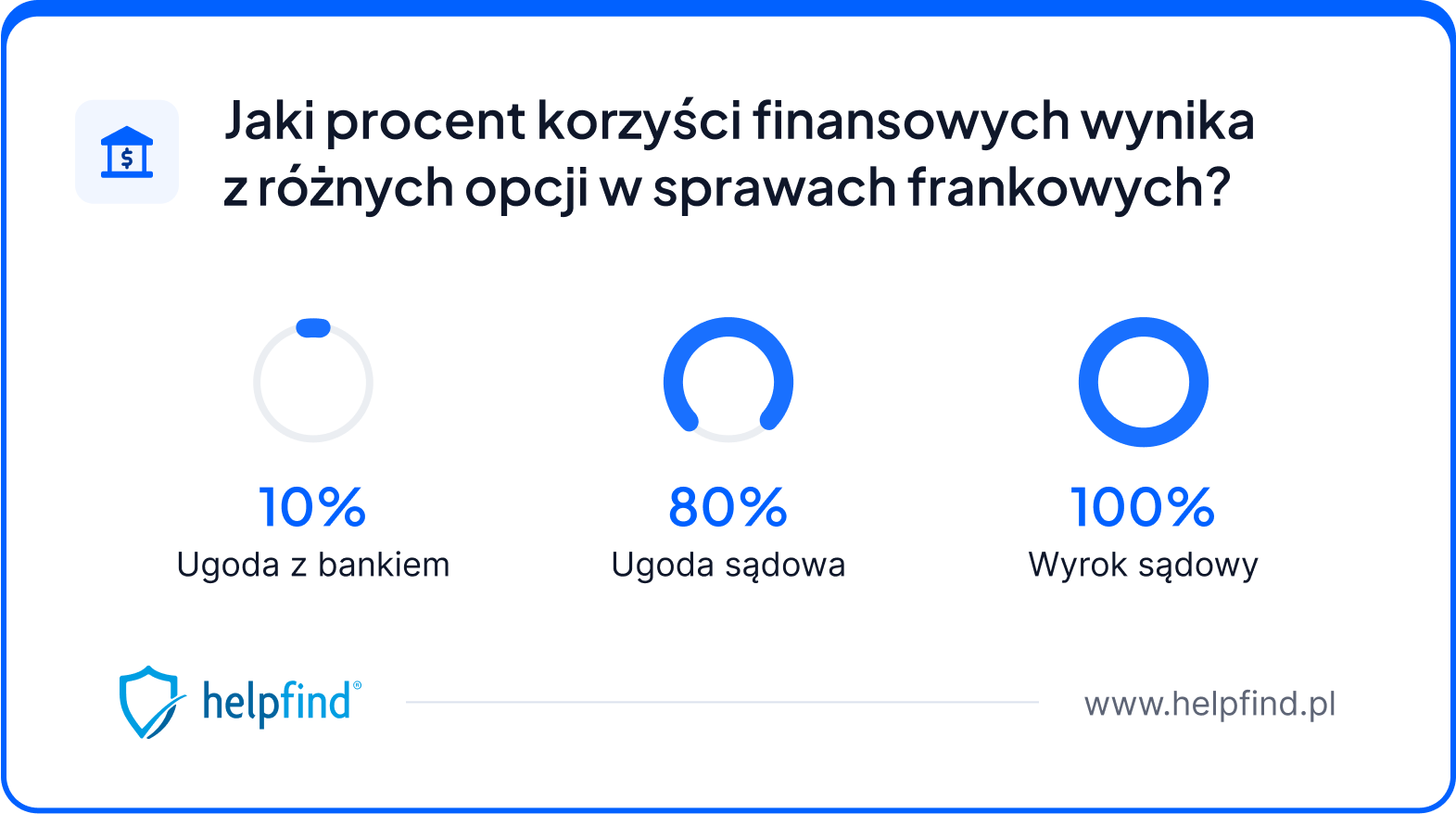

Bezpłatne sprawdzenie umowy kredytu frankowego – zgłoś się do nas

Nie tylko posiadacze kredytu gotówkowego w złotówkach mogą liczyć na sporą ulgę dla portfela w momencie, kiedy analiza umowy kredytowej wykaże błędy. Również w przypadku kredytów frankowych dokładna weryfikacja dokumentów może mieć istotne znaczenie dla sytuacji finansowej kredytobiorcy.

Jeśli posiadasz kredyt frankowy, warto pomyśleć o wnikliwiej analizie.

Orzecznictwo sądów oraz kolejne wyroki Trybunału Sprawiedliwości Unii Europejskiej pokazują, że Frankowicze mają o co walczyć. Zdecydowana większość spraw kończy się po myśli kredytobiorców, którzy odzyskują nadpłacone odsetki i zawyżone koszty prowadzenia kredytu.

Podobnie, jak w przypadku kredytu w polskiej walucie, analiza umowy jest bezpłatna.

Najczęściej zadawane pytania

Ile kosztuje sprawdzenie umowy kredytowej?

Sprawdzenie umowy kredytu gotówkowego lub kredytu frankowego przez specjalistów Helpfind jest bezpłatne. Niczego nie ryzykujesz, a możesz otrzymać propozycję, która zapewni Ci kilka tysięcy złotych.

Czego mogą dotyczyć błędy w umowie kredytowej?

Błędy najczęściej dotyczą nieprawidłowo podanej całkowitej kwoty kredytu lub zapisów dotyczących obowiązków po stronie banku.

W mojej umowie kredytowej są błędy. Co mogę z tym zrobić?

Jeśli znajdziesz w swojej umowie rażące błędy, wówczas możesz wnioskować nawet o zastosowanie sankcji kredytu darmowego, co doprowadzi do tego, że spłacisz wyłącznie kapitał początkowy, czyli wnioskowaną od banku kwotę. Wrócą nadpłacone odsetki i pozaodsetkowe koszty.

Miłosz Marek

Redaktor

Doświadczony autor specjalizujący się w tematyce odszkodowań i sporów z instytucjami finansowymi. Porusza zagadnienia związane ze szkodami na pojeździe i nieruchomości, sankcją kredytu darmowego oraz polisolokatami. Skupia się na dostarczaniu rzetelnych, praktycznych informacji, które pomagają użytkownikom lepiej zrozumieć swoje prawa i możliwe działania. Zawiłe zapisy umów, decyzji i przepisów potrafi przełożyć na przystępny i konkretny język. Jego teksty to solidne wsparcie dla osób walczących o należne środki lub sprawiedliwe rozliczenie z bankiem czy ubezpieczycielem.

Poznajmy się

Poprzedni artykuł

Co zrobić, kiedy sąsiad uszkodził nasze ogrodzenie?

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

24.05.2024

10 min

Odstąpienie od umowy kredytowej – jak to zrobić, kto się kwalifikuje

Kredytobiorca ma prawo do odstąpienia od umowy kredytowej bez podawania powodu. Zobacz, co musisz zrobić, żeby anulować kredyt....

Finanse

22.05.2024

10 min

Umowa kredytowa – na co zwrócić uwagę przed jej podpisaniem?

Umowa kredytowa jest najważniejszym, z punktu widzenia prawa, pismem dotyczącym danej pożyczki. Jakie informacje musi zawierać taki dokument?...

Finanse

28.05.2024

8 min

Klauzule i warunki umowy kredytowej – na co zwrócić uwagę, jakie są konsekwencje

Sprawdź, jakie błędy najczęściej występują w umowach kredytowych. Jeśli powstały z winy banku, masz szansę na spory zysk....

Finanse

Uzyskaj dodatkowe środki za błędne zapisy w Twojej umowie

Analiza Twojej umowy kredytowej potrwa maksymalnie 3 dni!

Kredyty gotówkowe

Kredyty zaciągnięte po 17.01.2014 r.

Kwota do 255 550,00 PLN

10 miesięcy od zamknięcia kredytu

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line