Wprowadzenie podatku katastralnego w Polsce od lat budzi duże zainteresowanie i obawy. Zmiana systemu oznaczałaby odejście od obecnego sposobu naliczania opłat na rzecz podatku zależnego od wartości nieruchomości. Dowiedz się, z czym wiąże się pomysł wprowadzenia podatku katastralnego i jakie skutki mógłby przynieść.

Czym jest podatek katastralny?

Kogo obejmowałby podatek katastralny?

Jakie byłyby skutki wprowadzenia podatku katastralnego w Polsce?

Jak wygląda podatek katastralny w innych krajach Europy?

Różnice między obecnym podatkiem od nieruchomości a podatkiem katastralnym

Masz szkodę na nieruchomości? Sprawdź, czy możesz uzyskać dodatkowe środki

Najczęściej zadawane pytania (FAQ)

Czym jest podatek katastralny?

Podatek katastralny to rodzaj podatku, którego wysokość zależy od wartości nieruchomości określanej na podstawie ewidencji gruntów i katastru. W odróżnieniu od obecnego systemu opłat lokalnych (w tym podatku od nieruchomości) nie oblicza się go od powierzchni, lecz od wartości rynkowej nieruchomości.

Oznacza to, że jego wysokość może różnić się w zależności od lokalizacji, stanu technicznego, rodzaju nieruchomości czy przeznaczenia budynków. Wprowadzenie takiego rozwiązania miałoby na celu bardziej precyzyjne opodatkowanie nieruchomości, mieszkań, budynków oraz budowli zgodnie z ich rzeczywistą wartością.

Zasady dotyczące maksymalnej stawki i sposób ustalania wartość nieruchomości byłyby określane w przepisach wykonawczych, a dana nieruchomość wpisywana do centralnej bazy ewidencyjnej.

Kogo obejmowałby podatek katastralny?

Podatek katastralny obejmowałby przede wszystkim właścicieli nieruchomości – zarówno budynków mieszkalnych, jak i obiektów wykorzystywanych do działalności gospodarczej. Oznacza to, że obowiązek podatkowy dotyczyłby większości osób posiadających nieruchomości w Polsce, niezależnie od ich położenia i sposobu użytkowania.

W praktyce wysokość należności byłaby uzależniona od wartości rynkowej danego lokalu lub domu, co mogłoby w znacznym stopniu zmienić sytuację właścicieli w różnych regionach naszego kraju.

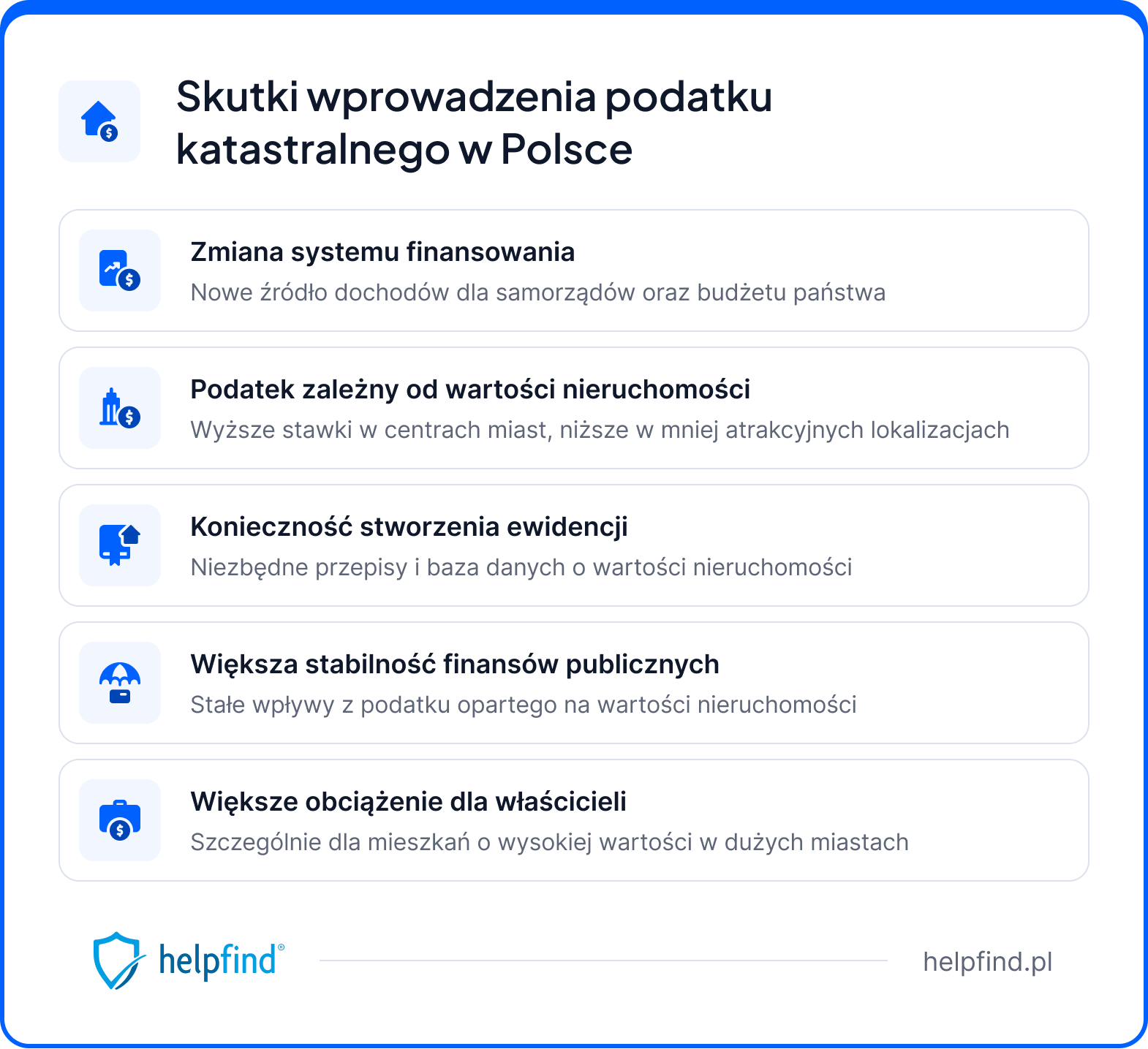

Jakie byłyby skutki wprowadzenia podatku katastralnego w Polsce?

Gdyby podatek katastralny został wprowadzony, zmieniłby sposób finansowania samorządów oraz strukturę wpływów do budżetu publicznego. Wprowadzenie takiego rozwiązania w systemie, oznaczałoby konieczność dostosowania przepisów i stworzenia nowej ewidencji wartości nieruchomości.

Wysokość należności byłaby uzależniona od wartości mieszkania oraz lokalizacji nieruchomości, co mogłoby prowadzić do sytuacji, w której w centrum miast obowiązywałby wyższy podatek, a w mniej atrakcyjnych regionach – niższy.

Z perspektywy przyszłości systemu podatkowego w Polsce, rozwiązanie to mogłoby zwiększyć stabilność dochodów publicznych, ale jednocześnie obciążyć finansowo wielu właścicieli, szczególnie w dużych miastach.

Jak wygląda podatek katastralny w innych krajach Europy?

W większości państw europejskich system opodatkowania nieruchomości funkcjonuje w oparciu o podatek katastralny, którego konstrukcja różni się w zależności od przepisów obowiązujących w poszczególnych krajach.

Przykładowo, w Wielkiej Brytanii podstawą jest tzw. council tax, czyli opłata obliczana na podstawie szacunkowej wartości nieruchomości oraz jej położenia. Wysokość podatku zależy od ustalonej kategorii wartości rynkowej i regionu, w którym znajduje się dana nieruchomość.

W Niemczech stawki ustalane są lokalnie – każda gmina ma prawo samodzielnie kształtować wysokość obciążeń. Pod uwagę brana jest nie tylko wartość gruntu i zabudowy, ale też sposób wykorzystania terenu oraz jego położenie względem stref miejskich. Dzięki temu wpływy z podatku stanowią istotny element dochodów lokalnych samorządów, wspierając inwestycje infrastrukturalne.

We Francji funkcjonują dwa rodzaje podatku katastralnego: od własności i od użytkowania nieruchomości. Podstawą opodatkowania jest tzw. wartość czynszowa, która określa potencjalny dochód, jaki właściciel mógłby uzyskać z wynajmu. W odniesieniu do polskiego systemu oznacza to znacznie większą precyzję wyceny, ale też rozbudowaną administrację, odpowiedzialną za bieżącą aktualizację danych.

Ważne!

To rozwiązanie, choć skuteczne w wielu regionach Europy, wiązałoby się z dużymi kosztami administracyjnymi i koniecznością przebudowy istniejącego modelu fiskalnego.

Różnice między obecnym podatkiem od nieruchomości a podatkiem katastralnym

W Polsce obowiązuje podatek od nieruchomości oparty na powierzchni gruntu lub budynku, natomiast podatek katastralny opierałby się na wartości majątku.

Poniżej przedstawiono kluczowe różnice między tymi rozwiązaniami:

- Podstawa opodatkowania – obecny system uwzględnia jedynie metraż działki lub obiektu, natomiast w modelu katastralnym punktem odniesienia byłaby rzeczywista wartość nieruchomości. Wycena obejmowałaby m.in. lokale, budynki mieszkalne i budynki związane z prowadzeniem działalności gospodarczej.

- Zakres podatku i cel – w aktualnym modelu opłaty dotyczą ograniczonego katalogu nieruchomości, podczas gdy podatek katastralny objąłby wszystkie nieruchomości niezależnie od ich przeznaczenia – także te wykorzystywane w celach usług publicznych czy prywatnych inwestycji. Zmiana wymagałaby stworzenia nowego systemu ewidencji i zasad zagospodarowania przestrzennego.

- Wpływ na finanse publiczne – podatek od nieruchomości stanowi dziś istotne źródło dochodów w poszczególnych gminach, natomiast katastralny mógłby znacząco zwiększyć wpływy do budżetu państwa. Dodatkowe środki mogłyby zostać przeznaczone na rozwój infrastruktury, ochronę przestrzeni publicznej czy udzielanie świadczeń zdrowotnych w regionach o niższych dochodach.

- Konsekwencje dla właścicieli – w systemie katastralnym należałoby wziąć pod uwagę nie tylko wartość rynkową, lecz także aktualne możliwości finansowe podatników. Wysokie stawki, sięgające nawet kilku złotych rocznie za każdy tysiąc złotych wartości, mogłyby wymagać mechanizmów ochronnych dla osób o niższych dochodach lub seniorów. W niektórych krajach europejskich przewidziano w takich przypadkach ograniczenie podatku lub jego czasowe zawieszenie.

- Aspekty organizacyjne i formalne – obecny podatek jest prosty w naliczaniu i stosunkowo stabilny. Wprowadzenie katastru oznaczałoby konieczność stałej aktualizacji danych, wyceny nieruchomości i nadzoru nad ich inwestycjami. Wymagałoby to współpracy administracji centralnej i lokalnej oraz znacznych nakładów finansowych.

- Zakres wyjątków – w obowiązującym systemie podatkowym niektóre obiekty, np. związane z kwalifikowanym materiałem siewnym lub działalnością rolniczą, mogą być zwolnione z podatku. W modelu katastralnym katalog takich wyjątków byłby węższy, co zwiększałoby jednolitość, ale też ograniczało preferencje dla wybranych sektorów.

Masz szkodę na nieruchomości? Sprawdź, czy możesz uzyskać dodatkowe środki

Odszkodowanie z ubezpieczenia mieszkaniowego często okazuje się niewystarczające, by faktycznie pokryć koszty naprawy szkody (np. po zalaniu mieszkania lub zerwaniu dachu). Zdarza się, że ubezpieczyciel przygotowuje kosztorys zaniżony w stosunku do realnej wartości strat, przez co poszkodowany właściciel otrzymuje zbyt niską kwotę świadczenia.

Jeśli masz wątpliwości co do wysokości wypłaty, możesz przekazać swoją sprawę do Helpfind. Prześlij dokumenty do bezpłatnej weryfikacji, a specjaliści przeanalizują je pod kątem błędów i rozbieżności. W przypadku wykrycia nieprawidłowości zaproponują Ci odkup szkody poprzez cesję wierzytelności – bez zbędnych formalności.

Po zaakceptowaniu warunków i podpisaniu dokumentów, pieniądze trafią na Twoje konto nawet w ciągu 7 dni roboczych.

Jak wygląda współpraca z Helpfind w praktyce?

- Wypełnij formularz kontaktowy na stronie Helpfind.pl.

- Dołącz dokumentację szkody do bezpłatnej analizy.

- Poczekaj na wynik weryfikacji – otrzymasz go od naszych ekspertów.

- Po zaakceptowaniu oferty odkupu szkody i podpisaniu umowy, środki zostaną przekazane w ciągu 7 dni roboczych.

Najczęściej zadawane pytania (FAQ)

Czy podatek katastralny dotyczyłby wszystkich nieruchomości w posiadaniu właściciela?

Tak. Podatek katastralny obejmowałby wszystkie nieruchomości znajdujące się w posiadaniu podatnika – zarówno mieszkania, jak i domy, działki czy obiekty użytkowe. Wysokość podatku zależałaby od ich wartości rynkowej, niezależnie od liczby posiadanych nieruchomości.

Czy podatek katastralny obejmowałby także właścicieli budynków związanych z działalnością gospodarczą?

Tak, w systemie katastralnym obowiązek podatkowy dotyczyłby również budynków związanych z prowadzeniem działalności gospodarczej. Ich wartość rynkowa byłaby podstawą naliczenia podatku, podobnie jak w przypadku nieruchomości mieszkalnych.

Czy wprowadzenie podatku katastralnego oznaczałoby likwidację obecnego podatku od nieruchomości?

Najprawdopodobniej tak. Wdrożenie podatku katastralnego wymagałoby zastąpienia obecnego systemu, w którym podstawą opodatkowania jest powierzchnia. Zmiana ta wiązałaby się z koniecznością stworzenia nowych zasad ewidencji i wyceny nieruchomości.

Dominika Krysiak

Na bieżąco śledzi oraz analizuje sytuację Frankowiczów w Polsce. Stara się poruszać te problemy oraz tematy, które najbardziej interesują osoby posiadające kredyt w helweckiej walucie. Prywatnie miłośniczka górskich wędrówek i dobrego amerykańskiego kina.

Poznajmy się

Poprzedni artykuł

Oprocentowanie a prowizja – co wpływa na koszt kredytu?

Następny artykuł

Sezon grzewczy – kiedy się zaczyna i od czego zależy?

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

02.10.2024

10 min

Podatek Belki – ile wynosi, kto musi zapłacić, czy można go ominąć

Podatek od zysków kapitałowych jest potocznie nazywany podatkiem Belki. Jeśli planujesz inwestycje, zapoznaj się z artykułem i dowiedz się więcej na j...

Finanse

31.01.2025

15 min

Podatek od wynajmu mieszkania 2025 – stawki, zasady i terminy rozliczeń

Podatek od wynajmu mieszkania w 2025 roku – kto musi go zapłacić i jakie są stawki?...

Nieruchomości

10.07.2025

11 min

Podatek od kupna mieszkania – ile wynosi, kto i kiedy musi go zapłacić?

Ile wynosi podatek od kupna mieszkania i kto jest zobowiązany do jego zapłaty? Sprawdź, kiedy obowiązuje PCC i jakie są zasady rozliczenia....

Nieruchomości

Dodatkowa kwota do szkody na nieruchomości

Sprawdzimy, czy należy Ci się dodatkowa kwota do wypłaconego odszkodowania

Bezpłatna analiza dokumentacji

Zaufaj nam i skorzystaj z doświadczenia

Jesteśmy niezależnym ekspertem

Szkody na nieruchomości przedawniają się po upływie 3 lat

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line