Polisolokaty Open Life przez lata były sprzedawane jako bezpieczna alternatywa dla lokaty bankowej. Jeśli posiadałeś polisolokatę Open Life lub wciąż masz aktywną umowę, sprawdź, czym dokładnie był ten produkt i czy masz podstawy do dochodzenia roszczeń.

Polisolokata Open Life – czym była?

Jak działał mechanizm polisolokaty Open Life?

Jakie opłaty były naliczane w umowach Open Life?

Dlaczego polisolokaty Open Life budziły kontrowersje?

Czy polisolokata Open Life była zgodna z prawem?

Czy polisolokaty Open Life nadal działają na rynku?

Jak odzyskać pieniądze z polisolokaty Open Life?

Najczęściej zadawane pytania (FAQ)

Polisolokata Open Life – czym była?

Polisolokata Open Life to produkt finansowy oferowany przez towarzystwo ubezpieczeniowe Open Life, łączący elementy ubezpieczenia na życie z częścią inwestycyjną.

Formalnie była to umowa ubezpieczenia, w której towarzystwo zobowiązywało się do zapewnienia ochrony na życie, jednocześnie inwestując środki wpłacane przez klienta w fundusze kapitałowe.

Ich konstrukcja opierała się na:

- zawarciu umowy z towarzystwem ubezpieczeniowym,

- regularnym opłacaniu składek,

- inwestowaniu środków w fundusze kapitałowe,

- możliwości osiągnięcia zysków kapitałowych zależnych od sytuacji rynkowej.

Choć produkt był prezentowany jako alternatywa dla lokaty bankowej, nie gwarantował zwrotu kapitału. Część ochronna miała charakter formalny, a zasadniczą rolę odgrywała część inwestycyjna.

W odróżnieniu od klasycznej lokaty bankowej środki wpłacane w ramach polisolokaty nie były objęte gwarancją kapitału – ich wartość mogła zarówno rosnąć, jak i spadać w zależności od wyników wybranych funduszy i warunków rynkowych.

To właśnie ta konstrukcja – połączenie ubezpieczenia, inwestowania i długoterminowej umowy – sprawiła, że produkt stał się z czasem przedmiotem licznych sporów prawnych i analiz ze strony organów nadzorczych.

Jak działał mechanizm polisolokaty Open Life?

Mechanizm, na którym opierała się polisolokata Open Life, był konstrukcyjnie prosty, choć w praktyce trudny do zrozumienia dla przeciętnego klienta. Produkt łączył element ochronny z inwestycyjnym, a ostateczny efekt finansowy zależał od wielu zmiennych.

Schemat działania wyglądał następująco:

- Opłacenie składki – klient zawierał umowę z ubezpieczycielem i zobowiązywał się do regularnych wpłat. Każda składka była dzielona – część trafiała na ochronę ubezpieczeniową, a pozostała była przeznaczana na inwestycje.

- Inwestowanie środków – środki kierowane do części inwestycyjnej były lokowane w fundusze kapitałowe. Jakie wyniki generował produkt, zależało od sytuacji rynkowej, nie istniała gwarancja zysku ani ochrona kapitału.

- Wartość rachunku – była ustalana na bieżąco i mogła zarówno rosnąć, jak i maleć. W przypadku spadków na rynku klient ponosił realne straty, ponieważ jego środki były faktycznie zaangażowane w instrumenty finansowe.

- Naliczanie kosztów – od zgromadzonych środków pobierane były różne opłaty, co dodatkowo wpływało na końcowy wynik. Nawet przy umiarkowanym wzroście rynku realne środki klienta mogły nie rosnąć proporcjonalnie do wpłaconych składek.

Jakie opłaty były naliczane w umowach Open Life?

W przypadku polisolokat Open Life konstrukcja kosztowa miała istotny wpływ na końcowy wynik finansowy. W wielu umowach zawieranych w ramach tego produktu to właśnie opłaty decydowały o tym, że realna wartość środków była niższa, niż oczekiwał klient.

Jakie koszty występowały najczęściej w polisolokatach Open Life?

- Opłaty administracyjne i za zarządzanie – regularnie potrącane z rachunku, niezależnie od wyniku inwestycyjnego. Oznaczało to, że nawet przy braku wzrostu rynku środki były systematycznie pomniejszane.

- Opłata likwidacyjna – w przypadku rozwiązania umowy lub wcześniejszej rezygnacji klient mógł zostać obciążony znaczną częścią zgromadzonych środków. Opłata likwidacyjna w pierwszych latach trwania produktu potrafiła pochłaniać dużą część kapitału (czasami nawet jego większość).

Warto wiedzieć

Dlaczego polisolokaty Open Life budziły kontrowersje?

Polisolokaty Open Life stały się przedmiotem licznych sporów, ponieważ ich konstrukcja często rozmijała się z oczekiwaniami konsumentów. Produkt był przedstawiany jako bezpieczna forma budowania oszczędności, natomiast rzeczywistość inwestycyjna oraz konstrukcja umowna prowadziły do wielu problemów.

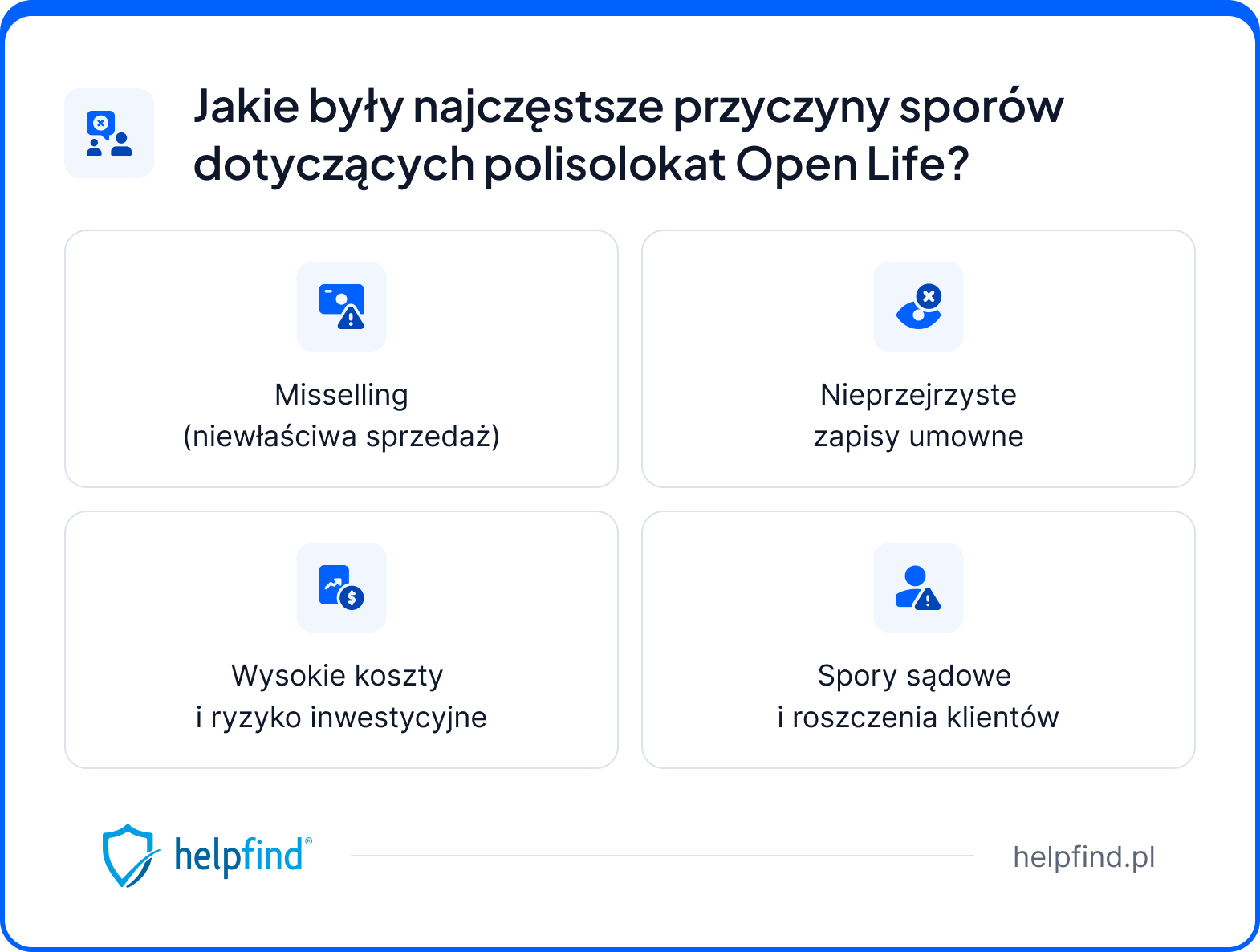

Najczęstsze przyczyny sporów dotyczących polisolokat Open Life obejmowały:

- Misselling – sposób sprzedaży produktu Polisolokaty były często oferowane przez pośredników finansowych jako bezpieczna alternatywa dla lokaty bankowej, bez rzetelnego informowania klienta o ryzyku inwestycyjnym, kosztach ani warunkach wcześniejszego rozwiązania umowy. Klienci wskazywali, że w momencie podpisywania umowy nie byli świadomi rzeczywistego charakteru produktu.

- Nieuczciwe zapisy w umowach – w części umów pojawiały się zapisy, które ograniczały realną możliwość wcześniejszego zakończenia produktu bez poważnych strat. Klienci kwestionowali ich przejrzystość oraz brak wystarczającej informacji o ryzyku.

- Wysokie koszty i straty inwestycyjne – połączenie ryzyka rynkowego i rozbudowanej struktury kosztowej sprawiało, że wiele osób ponosiło straty mimo regularnego opłacania składek. W wielu umowach brakowało precyzyjnych informacji o tym, jak obliczana jest wartość świadczenia – konsument nie miał więc możliwości zweryfikowania, czy wypłacona kwota jest prawidłowa.

- Sprawy sądowe i roszczenia – w następstwie sporów pojawiły się liczne postępowania dotyczące zwrotu środków. Część klientów skierowała sprawy do sądu, argumentując, że konstrukcja produktu naruszała interesy konsumentów oraz standardy ochrony prawnej. Jednym z kluczowych zarzutów była sprzeczność umów z zasadami współżycia społecznego – ryzyko inwestycyjne w całości spoczywało na kliencie, podczas gdy towarzystwo ubezpieczeń zarabiało na opłatach i prowizjach niezależnie od wyników inwestycji.

Czy polisolokata Open Life była zgodna z prawem?

Ocena zgodności produktu z prawem nie jest jednoznaczna i zależy od treści konkretnej umowy oraz okoliczności jej zawarcia. W praktyce część sporów dotyczyła tego, czy zapisy stosowane w umowach ubezpieczenia spełniały standardy ochrony konsumenta.

Kluczowe kwestie prawne obejmowały:

1. Abuzywność klauzul umownych – w wielu przypadkach analizowano, czy w dokumentach nie występowały niedozwolone postanowienia umowne, które naruszały równowagę stron. Jeżeli sąd uznał takie postanowienia za abuzywne, możliwe było unieważnienie umowy lub wyeliminowanie konkretnych zapisów (w tym tych dotyczących opłaty likwidacyjnej).

2. Decyzje UOKiK – Urząd Ochrony Konkurencji i Konsumentów wydawał decyzje przeciwko towarzystwom ubezpieczeniowym w sprawach dotyczących opłat likwidacyjnych w polisolokatach, uznając część stosowanych praktyk za naruszające zbiorowe interesy konsumentów. Urząd kierował swoje działania również wobec pośredników ubezpieczeniowych – m.in. Getin Banku, Idea Banku, Open Finance czy Tax Care – którym zarzucano wprowadzanie klientów w błąd na etapie przystępowania do umowy.

3. Wyrok TSUE i jego znaczenie – w sprawie C-143/20 Trybunał Sprawiedliwości UE orzekł, że umowy tego typu mogą podlegać unijnym przepisom o ochronie konsumenta, co miało istotne znaczenie dla polskich postępowań sądowych i otworzyło dodatkową ścieżkę dochodzenia roszczeń.

4. Wytyczne KNF – Komisja Nadzoru Finansowego wydawała wytyczne dotyczące produktów z ubezpieczeniowym funduszem kapitałowym, wpływając na standardy oferowania tego typu produktów i ocenę zgodności wcześniejszych umów z obowiązującymi przepisami.

5. Dochodzenie roszczeń – osoby kwestionujące treść zawartej umowy mogły dochodzić roszczeń w postępowaniu cywilnym. W praktyce wymagało to zgromadzenia dokumentacji i często wsparcia kancelarii specjalizującej się w tego typu sprawach.

Ważne!

Czy polisolokaty Open Life nadal działają na rynku?

Polisolokaty Open Life w swojej pierwotnej formule nie są obecnie oferowane jako nowy produkt.

Open Life TU Życie S.A. jako podmiot nadal funkcjonuje na rynku i obsługuje zawarte wcześniej umowy, jednak spółka zawiesiła sprzedaż nowych produktów z powodu spadku rentowności i braku odpowiedniego kanału dystrybucji.

Klasyczne polisolokaty Open Life nie są już zatem oferowane w takiej formule jak w przeszłości. Zmieniły się standardy informacyjne, podejście do ochrony konsumenta oraz nadzór nad rynkiem ubezpieczeniowym.

Jednak część zawartych wcześniej umów nadal obowiązuje, jeśli nie doszło do ich rozwiązania. Działania związane z produktem, takie jak: kontynuacja inwestowania lub wcześniejsze zakończenie umowy zależą od warunków konkretnej umowy oraz wskazanych w niej terminów. Sprawy dotyczące dawnych umów są nadal rozpatrywane zarówno na etapie reklamacji, jak i postępowań sądowych.

Jak odzyskać pieniądze z polisolokaty Open Life?

Masz polisolokatę Open Life i podejrzewasz, że straciłeś pieniądze? Możesz zgłosić swoją sprawę do Helpfind i rozpocząć bezpłatną analizę dokumentów. Na tej podstawie sprawdzimy, czy w Twoim przypadku istnieje możliwość dochodzenia roszczeń.

W zależności od sytuacji możliwe są dwie ścieżki działania:

- Stwierdzenie nieważności umowy – w tym wariancie dochodzona kwota obejmuje różnicę między sumą wpłaconych składek a wypłatą otrzymaną przy rozwiązaniu umowy, powiększoną o należne odsetki. Roszczenie opiera się na założeniu, że umowa była nieważna od początku – sąd jej nie unieważnia, lecz jedynie potwierdza ten stan i zasądza zwrot poniesionych strat

- Zwrot niesłusznie pobranych opłat – jeżeli umowa przewidywała opłaty, które mogą zostać zakwestionowane (np. opłatę likwidacyjną), możliwe jest dochodzenie ich zwrotu.

Jak wygląda proces odzyskiwania pieniędzy z polisolokaty w Helpfind?

- Pozyskanie dokumentów od ubezpieczyciela i analiza umowy,

- Ocena podstaw prawnych i wyliczenie roszczenia,

- Wezwanie do zapłaty oraz rozbudowana reklamacja,

- W razie potrzeby – przygotowanie pozwu i reprezentacja w sądzie.

W pierwszej kolejności podejmowane są próby polubownego zakończenia sprawy. Jeżeli jednak nie przyniosą efektu, możliwe jest skierowanie sprawy na drogę sądową.

Najczęściej zadawane pytania (FAQ)

Czy unieważnienie polisolokaty Open Life jest możliwe i co to oznacza w praktyce?

Unieważnienie polisolokaty Open Life jest możliwe, ale wymaga złożenia wniosku lub skierowania sprawy do sądu. Podstawą jest stwierdzenie niedozwolonych postanowień umownych naruszających prawa ubezpieczonego. Jeśli sąd uzna umowę za nieważną w całości, ubezpieczony może odzyskać sumę wpłaconych składek pomniejszoną o wcześniej otrzymaną wypłatę – powiększoną o odsetki za opóźnienie.

Jakie opłaty w polisolokacie Open Life mogły być niezgodne z prawem?

Najbardziej kwestionowana była opłata likwidacyjna, która w pierwszych latach pochłaniała większość zgromadzonego kapitału. Problematyczne były też opłaty administracyjne, pobierane niezależnie od wyników rynkowych. Produkt był przedstawiany jako forma oszczędzania ze stabilnym zyskiem, jednak wygórowane opłaty sprawiały, że realna wartość rachunku często nie odpowiadała sumie wpłaconych składek.

Co powinien zrobić ubezpieczony, który chce odzyskać pieniądze z polisolokaty Open Life?

Pierwszym krokiem jest skompletowanie dokumentacji i skontaktowanie się z kancelarią specjalizującą się w tego typu sprawach. Proces zaczyna się od reklamacji lub wezwania do zapłaty kierowanego na adres towarzystwa. Jeśli to nie przyniesie efektu, można starać się o odzyskanie środków na drodze sądowej.

Ile osób w Polsce miało polisolokaty i dlaczego problem dotknął tysięcy klientów Open Life?

Polisolokaty były masowo sprzedawane w latach 2010–2015, a polisy tego typu posiadały setki tysięcy osób. Problem miał wymiar ogólnopolski i był porównywalny ze sporami konsumenckimi w innych krajach Europy. W przypadku Open Life skala wynikała z modelu dystrybucji – wielu klientów nie było rzetelnie informowanych o kosztach i ryzyku, co wychodziło na jaw dopiero przy próbie rozwiązania umowy.

Dominika Krysiak

Na bieżąco śledzi oraz analizuje sytuację Frankowiczów w Polsce. Stara się poruszać te problemy oraz tematy, które najbardziej interesują osoby posiadające kredyt w helweckiej walucie. Prywatnie miłośniczka górskich wędrówek i dobrego amerykańskiego kina.

Poznajmy się

Poprzedni artykuł

Jak uzyskać zwrot ubezpieczenia kredytu?

Następny artykuł

Upadłość konsumencka – czym jest, kiedy ogłosić i jak przebiega?

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

21.01.2025

9 min

Polisolokaty – ile można odzyskać? Sprawdź wyroki sądu

Jeśli zastanawiasz się, czy warto zaczynać sprawę sądową ws. polisolokat, sprawdź przykładowe wyroki....

Finanse

31.01.2025

9 min

Opłata likwidacyjna – jak ją odzyskać z polisolokaty? Bezpłatna pomoc

Zgłoś się po bezpłatną pomoc w odzyskaniu pieniędzy po nieudanej inwestycji w polisolokatę....

Finanse

06.07.2026

13 min

Polisolokata Allianz – jak odzyskać pieniądze i opłatę likwidacyjną?

Polisolokata Allianz z wysoką opłatą likwidacyjną? Sprawdź, jak działał ten produkt z UFK, jakie umowy do niego należą i jak starać się o zwrot środkó...

Finanse

Nieudana inwestycja długoterminowa?

Mówimy o polisolokatach. Dla wielu inwestorów pojawiła się szansa na odzyskanie utraconych pieniędzy.

Pomagamy w pozyskaniu dokumentów

Unieważnij polisolokatę

Odzyskaj wszystko co zostało wpłacone

Bezpłatna analiza Twojej sprawy

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line