WIBOR to stawka stosowana w transakcjach międzybankowych, która ma wpływ na wysokość kredytów o zmiennej stopie. Jego poziom zależy m.in. od decyzji NBP i przekłada się na wysokość rat. Sprawdź, jak działa ten mechanizm i dlaczego odgrywa kluczową rolę w systemie finansowym.

Co to jest WIBOR?

Zmiany WIBOR-u i ich wpływ na kredyty o zmiennym oprocentowaniu

Jakie jest znaczenie WIBOR w systemie finansowym?

Wpływ WIBOR-u na kredyty, obligacje i politykę pieniężną

Jakie są różne warianty WIBOR i co oznaczają?

Dlaczego WIBOR jest uzależniony od stóp procentowych?

Jak ustalana jest stawka WIBOR?

Czym jest proces fixingu WIBOR i jak działa?

W jaki sposób WIBOR oddziałuje na oprocentowanie produktów finansowych?

Dlaczego WIBOR wpływa na kredyty hipoteczne i detaliczne?

Jak zmiany WIBOR wpływają na raty kredytów?

Najczęściej zadawane pytania (FAQ)

Co to jest WIBOR?

WIBOR czyli Warsaw Interbank Offered Rate, to wskaźnik, który określa referencyjną wysokość oprocentowania pożyczek na krajowym rynku międzybankowym i obrazuje, na jakich warunkach jeden bank pożycza środki innemu w określonym przedziale czasowym. Funkcjonuje w Polsce od połowy lat 90. i odgrywa kluczową rolę w systemie finansowym.

Wskaźnik ten przedstawia uśrednioną wysokość oprocentowania stosowanego w transakcjach pomiędzy bankami. Jest nieodzowny przy ustalaniu warunków umowy kredytu oraz innych zobowiązań finansowych.

Jakie są odpowiedniki WIBOR na rynkach zagranicznych?

- LIBOR (London Interbank Offered Rate) – obejmuje rynek londyński, przez wiele lat był jednym z największych wskaźników referencyjnych na świecie. Obecnie jest stopniowo zastępowany przez SONIA.

- EURIBOR (Euro Interbank Offered Rate) – obowiązuje w strefie euro i określa średnie oprocentowanie pożyczek między największymi bankami działającymi w euro. Jego rola jest podobna do WIBOR, ale w skali europejskiej.

Zmiany WIBOR-u i ich wpływ na kredyty o zmiennym oprocentowaniu

WIBOR bezpośrednio oddziałuje na koszty kredytów, szczególnie tych o zmiennym oprocentowaniu, takich jak: kredyty hipoteczne czy pożyczki konsumenckie.

Wysokość oprocentowania kredytów hipotecznych i gotówkowych zmienia się wraz ze stawką WIBOR – kiedy rośnie, raty stają się wyższe, a gdy spada, obciążenie finansowe kredytobiorców maleje. W niektórych sytuacjach możemy również dokonać zmiany oprocentowania kredytu poprzez refinansowanie lub negocjację nowych warunków z bankiem.

W jakich wariantach czasowych występuje WIBOR?

- 1M – odpowiada okresowi jednego miesiąca,

- 3M – odnosi się do trzech miesięcy,

- 6M – dotyczy półrocza.

W każdej umowie kredytowej ustalany jest konkretny wariant WIBOR-u, który stanowi podstawę do kalkulacji oprocentowania kredytu hipotecznego lub innego zobowiązania o zmiennej stopie.

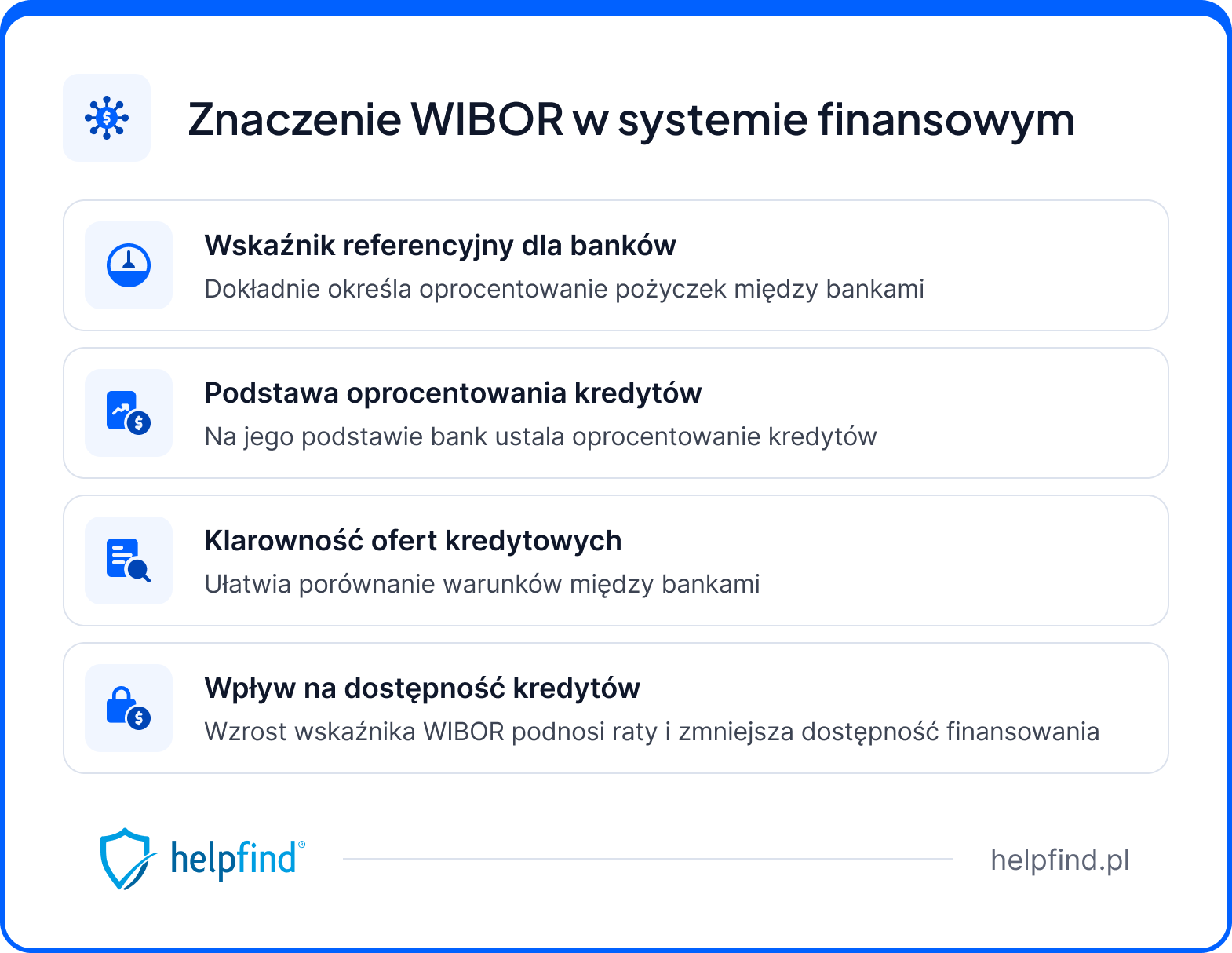

Jakie jest znaczenie WIBOR w systemie finansowym?

WIBOR odgrywa fundamentalną rolę w polskim systemie finansowym. Jest to wskaźnik referencyjny, który ustala stopę procentową dla transakcji międzybankowych, ale jego znaczenie wykracza daleko poza ten obszar, mając wpływ na niemal wszystkie dziedziny finansów w kraju.

Stanowi on bazę oprocentowania dla większości kredytów o zmiennym oprocentowaniu. Bank udzielający kredytu, opiera swoją ofertę na aktualnej wartości WIBOR-u, do której doliczana jest marża. Dzięki temu zastosowanie jednolitego wskaźnika na rynku sprawia, że oferty stają się bardziej klarowne i łatwiejsze do porównania.

Zmiany w poziomie WIBOR-u znacząco oddziałują na koszty kredytów. Wzrost tej stawki skutkuje droższymi pożyczkami, co może ograniczać ich dostępność zarówno dla konsumentów, jak i przedsiębiorstw. Analogicznie, spadek WIBOR-u sprzyja większemu zainteresowaniu kredytami, co przyczynia się do zwiększenia inwestycji oraz konsumpcji, a przez to wspiera rozwój gospodarki.

Wpływ WIBOR-u na kredyty, obligacje i politykę pieniężną

Na rynku obligacji znaczenie WIBOR-u także jest niepodważalne. Rentowność papierów dłużnych, zarówno państwowych, jak i korporacyjnych, porównuje się z alternatywnymi inwestycjami opartymi na tym wskaźniku, co wpływa na decyzje inwestorów i rozwój tego segmentu rynku.

Osoby spłacające kredyty o zmiennym oprocentowaniu odczuwają bezpośrednie skutki zmian WIBOR-u. Regularne aktualizacje tej stawki (zwykle co kilka miesięcy) mogą wpływać na wysokość rat i domowy budżet.

WIBOR ma również duże znaczenie dla banków – służy jako odniesienie przy ustalaniu oprocentowania różnych produktów finansowych i odzwierciedla sytuację na rynku międzybankowym, poziom płynności oraz oczekiwania wobec polityki pieniężnej.

Pełni również kluczową funkcję w mechanizmie transmisji polityki pieniężnej, a decyzje Narodowego Banku Polskiego w zakresie stóp procentowych wpływają na jego poziom, co z kolei przekłada się na warunki kredytowe i oprocentowanie w całym systemie bankowym.

Jakie są różne warianty WIBOR i co oznaczają?

WIBOR występuje w różnych wersjach, z których każda odnosi się do konkretnego okresu pożyczania funduszy między bankami. Te warianty mają swoje zastosowanie w różnych produktach finansowych i w różny sposób wpływają na oprocentowanie kredytów.

Warianty WIBOR oraz ich znaczenie:

- WIBOR ON (overnight) – to wskaźnik dla jednodniowych pożyczek, obejmujących czas między jednym a kolejnym dniem roboczym,

- WIBOR TN (tomorrow/next) – dotyczy pożyczek, które obowiązują od dnia następnego do kolejnego,

- WIBOR SW (spot week) – obejmuje pożyczki na siedem dni, liczonych od drugiego dnia roboczego po zawarciu transakcji,

- WIBOR 1M (jednomiesięczny) – ustala oprocentowanie na jeden miesiąc,

- WIBOR 3M (trzymiesięczny) – ma oprocentowanie, które aktualizuje się co trzy miesiące,

- WIBOR 6M (sześciomiesięczny) – zmienia się tylko dwa razy do roku, co przekłada się na większą stabilność,

- WIBOR 1Y (roczny) – określa oprocentowanie dla pożyczek na okres jednego roku.

Wybór odpowiedniego WIBOR-u w umowie kredytowej silnie wpływa na sytuację kredytobiorcy. Krótsze okresy, takie jak WIBOR 1M czy 3M, wiążą się z częstszą aktualizacją oprocentowania, co może skutkować zmiennym harmonogramem rat. Z kolei dłuższe warianty, np. WIBOR 6M czy 1Y, gwarantują większą stabilność, choć wolniej dostosowują się do zmieniających się stóp procentowych.

Dlaczego WIBOR jest uzależniony od stóp procentowych?

WIBOR jest ściśle powiązany z decyzjami Narodowego Banku Polskiego (NBP) dotyczącymi stóp procentowych, co wynika z mechanizmów funkcjonowania rynku międzybankowego. Ta zależność oddziałuje na cały system finansowy.

Gdy Rada Polityki Pieniężnej podnosi stopy procentowe, rosną koszty pożyczek między bankami, co automatycznie przekłada się na wzrost stawek WIBOR. Wynika to z konieczności uwzględnienia wyższych kosztów kapitału w zawieranych transakcjach.

Wartość WIBOR mieści się w przedziale wyznaczonym przez stopę depozytową (dolna granica) i lombardową (górna granica) NBP. Ten tzw. „korytarz stóp” wyznacza ramy, w których może się poruszać, zapewniając względną stabilność wskaźnika.

WIBOR reaguje nie tylko na decyzje już podjęte, ale także na przewidywania rynku. Jeśli spodziewane są podwyżki stóp, wzrost może nastąpić jeszcze przed ich ogłoszeniem. Tę zależność określa się mianem efektu wyprzedzającego – odzwierciedla on zarówno bieżące, jak i prognozowane koszty kapitału.

Jak ustalana jest stawka WIBOR?

Stawka WIBOR tworzona jest poprzez przemyślany proces, który zapewnia jej rzetelność i przejrzystość. Ustala się ją niemal codziennie, pomijając jedynie dni wolne od pracy.

Każdego dnia roboczego punktualnie o 11:00 odbywa się moment, w którym banki z panelu WIBOR zgłaszają stawki, na jakich są gotowe pożyczać środki innym instytucjom finansowym. Na podstawie tych deklaracji wyliczany jest wskaźnik.

Wskaźnik ten oblicza się jako średnią arytmetyczną zgłoszonych ofert, przy czym najniższe i najwyższe wartości są odrzucane.

Do procesu obliczeń stosuje się tzw. kaskadę danych. Priorytet mają rzeczywiste transakcje między bankami, ale jeśli takich danych brakuje, uwzględnia się deklarowane przez banki stawki.

Trwają prace nad dostosowaniem metodologii WIBOR do europejskich regulacji BMR (Benchmark Regulation), których celem jest lepsze zabezpieczenie użytkowników przed ewentualnymi nadużyciami. W rezultacie WIBOR ma stać się jeszcze bardziej wiarygodnym oraz transparentnym wskaźnikiem, co przyniesie korzyść zarówno kredytobiorcom, jak i samym bankom.

Czym jest proces fixingu WIBOR i jak działa?

Fixing WIBOR to proces polegający na ustaleniu wartości wskaźnika WIBOR (Warsaw Interbank Offered Rate). Jest to kluczowe wydarzenie dla polskiego rynku finansowego, gdyż na jego podstawie wyznaczane jest oprocentowanie znacznej części krajowych kredytów.

Etapy prowadzenia fixingu można ująć w kilku krokach:

- banki uczestniczące w panelu WIBOR zgłaszają stawki, jakie są gotowe zaoferować w przypadku pożyczek innym instytucjom finansowym na określony czas, np. jeden, trzy czy sześć miesięcy,

- na bazie tych danych wyliczana jest średnia arytmetyczna, jednak odrzuca się wartości skrajne – zarówno najwyższe, jak i najniższe,

- kluczowym elementem obliczeń jest zastosowanie tzw. kaskady danych, która daje priorytet rzeczywiście dokonanym transakcjom międzybankowym, gdy jednak te nie występują, analizie poddaje się deklarowane stawki zgłaszane przez banki.

Cały proces jest szczegółowo monitorowany, aby zagwarantować jego rzetelność i niezawodność. Wprowadzono w związku z tym rozbudowane regulacje, które mają zapobiegać potencjalnym nadużyciom. Przypadki manipulacji wskaźnikami, podobne do zagranicznych afer, skłoniły do większych zabezpieczeń w tym obszarze.

W jaki sposób WIBOR oddziałuje na oprocentowanie produktów finansowych?

WIBOR odgrywa znaczącą rolę w ustalaniu oprocentowania wielu produktów finansowych w Polsce, stanowiąc kluczowy wskaźnik potrzebny do obliczania kosztów kredytów ze zmiennym oprocentowaniem.

Jego mechanizm działania jest stosunkowo prosty. Banki doliczają do aktualnej stawki WIBOR swoją marżę, co razem określa ostateczne oprocentowanie kredytu.

Przykład

WIBOR szczególnie wpływa na produkty o zmiennej stopie procentowej, do których należą m.in:

- kredyty hipoteczne, z których najczęściej wykorzystywane są WIBOR 3M i 6M,

- kredyty gotówkowe o zmiennym oprocentowaniu,

- kredyty inwestycyjne dla firm,

- kredyty obrotowe dla przedsiębiorców,

- leasingi z oprocentowaniem zmiennym.

Wysokość oprocentowania takich produktów zmienia się zgodnie z okresem WIBOR wskazanym w umowie. Na przykład, przy WIBOR 3M rata kredytu jest aktualizowana co trzy miesiące, a przy WIBOR 6M – co pół roku. Wzrost stawki WIBOR powoduje automatyczne zwiększenie rat, natomiast spadek – ich obniżenie.

Warto dodać, że WIBOR nie ma wpływu na produkty ze stałym oprocentowaniem. W takich przypadkach uzgodniona stopa procentowa pozostaje niezmienna przez cały okres obowiązywania umowy, niezależnie od sytuacji na rynku.

Dlaczego WIBOR wpływa na kredyty hipoteczne i detaliczne?

WIBOR pełni kluczową rolę w kształtowaniu kosztów kredytów hipotecznych oraz detalicznych w Polsce, stanowiąc podstawę mechanizmu ich oprocentowania. Relacja ta wynika z kilku istotnych aspektów, które wpływają na codzienne finanse kredytobiorców.

Oprocentowanie większości tego typu kredytów opiera się na dwóch składnikach: zmiennej stawce WIBOR oraz stałej marży ustalanej przez bank. Wylicza się je według formuły, gdzie oprocentowanie równa się sumie WIBOR i marży bankowej. W praktyce oznacza to, że każda zmiana stawki WIBOR automatycznie modyfikuje wysokość odsetek oraz miesięcznych rat kredytowych.

Zależność między WIBOR a oprocentowaniem jest prosta – wzrost tej stawki podnosi koszty kredytu, co prowadzi do wyższych rat, natomiast spadek zmniejsza obciążenia finansowe. Taka dynamika oznacza, że stabilność domowego budżetu jest ściśle uzależniona od zmian na rynku międzybankowym.

Jak zmiany WIBOR wpływają na raty kredytów?

Zmiany stawek WIBOR mają istotny wpływ na wysokość rat kredytów o zmiennym oprocentowaniu. Zasada działania tego mechanizmu jest dość prosta: wszelkie wahania WIBOR bezpośrednio przekładają się na koszty kredytu.

Oprocentowanie takiego kredytu opiera się na dwóch składnikach: zmiennej stawce WIBOR oraz niezmiennej marży bankowej. W efekcie, wzrost WIBOR oznacza automatyczny wzrost odsetek naliczanych od pozostałego kapitału. To prowadzi do wyższych miesięcznych rat, co może być odczuwalnym obciążeniem dla budżetu domowego.

Jednocześnie w planach jest wprowadzenie nowego wskaźnika referencyjnego – WIRON (ang. Warsaw Interest Rate Overnight). WIRON, będący niższy od WIBOR o około 1 punkt procentowy, może w dłuższej perspektywie pozwolić na zmniejszenie rat kredytowych.

Nowe kredyty hipoteczne będą oparte na wskaźniku WIRON 1M Stopa Składana. Mimo to, WIBOR nie zniknie natychmiast i pozostanie w umowach podpisanych wcześniej, a jego publikacja będzie trwała jeszcze przez trzy lata po wdrożeniu WIRON.

Aby złagodzić skutki rosnącego WIBOR, kredytobiorcy mogą rozważyć kilka rozwiązań:

- zmianę na kredyt z okresowo stałym oprocentowaniem,

- refinansowanie zobowiązania w innym banku,

- wydłużenie okresu spłaty – choć spowoduje to wzrost całkowitego kosztu,

- nadpłatę części kapitału, co wpłynie na zmniejszenie podstawy do naliczania odsetek.

Osoby, które dopiero myślą o zaciągnięciu kredytu, powinny zwrócić uwagę na oferty z opcją stałego oprocentowania na pewien okres, zazwyczaj 5 lat. Tego rodzaju zobowiązania są odporne na zmiany WIBOR przez ustalony czas, co może być korzystnym wyborem w zmiennych warunkach rynkowych.

Najczęściej zadawane pytania (FAQ)

Kto odpowiada za nadzór nad wskaźnikiem WIBOR?

Za nadzór nad wskaźnikiem WIBOR odpowiada Komisja Nadzoru Finansowego, która dba o jego zgodność z obowiązującymi regulacjami oraz stabilność systemu finansowego.

Jakie instytucje są odpowiedzialne za określanie wysokości stawek WIBOR?

Za ustalanie i nadzór nad stawkami WIBOR odpowiadają: GPW Benchmark S.A. (administrator wskaźnika), Komisja Nadzoru Finansowego, Narodowy Bank Polski, a także instytucje uczestniczące w fixingu, w tym wybrane banki – m.in. Bank Gospodarstwa Krajowego.

Czym jest regulamin fixingu stawek referencyjnych i jakie ma znaczenie w kontekście WIBOR?

Regulamin fixingu stawek referencyjnych to dokument określający zasady wyznaczania i publikacji wskaźników takich jak WIBOR. Opracowany przez GPW Benchmark S.A., zapewnia przejrzystość i jednolitość metodologii, co ma kluczowe znaczenie dla stabilności rynku finansowego.

Dominika Krysiak

Na bieżąco śledzi oraz analizuje sytuację Frankowiczów w Polsce. Stara się poruszać te problemy oraz tematy, które najbardziej interesują osoby posiadające kredyt w helweckiej walucie. Prywatnie miłośniczka górskich wędrówek i dobrego amerykańskiego kina.

Poznajmy się

Poprzedni artykuł

Ubezpieczenie na życie i dożycie – jak działa, potencjalne korzyści

Następny artykuł

Wpłatomat – jak działa, zalety korzystania, na co zwrócić uwagę

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

06.07.2026

13 min

Polisolokata Allianz – jak odzyskać pieniądze i opłatę likwidacyjną?

Polisolokata Allianz z wysoką opłatą likwidacyjną? Sprawdź, jak działał ten produkt z UFK, jakie umowy do niego należą i jak starać się o zwrot środkó...

Finanse

01.07.2026

9 min

Szkoda na nieruchomości – z czym się wiąże i jakie są jej przyczyny?

Szkoda na nieruchomości – sprawdź jej najczęstsze przyczyny, jak zgłosić zdarzenie i jak uzyskać należne odszkodowanie od ubezpieczyciela....

Nieruchomości

01.07.2026

15 min

Zadośćuczynienie z OC sprawcy: ile wynosi i jak je odebrać?

Zadośćuczynienie z OC sprawcy krok po kroku. Dowiedz się, czym różni się od odszkodowania, co zrobić gdy jest za niskie?...

Samochód

Uzyskaj dodatkowe środki za błędne zapisy w Twojej umowie

Analiza Twojej umowy kredytowej potrwa maksymalnie 3 dni!

Kredyty gotówkowe

Kredyty zaciągnięte po 17.01.2014 r.

Kwota do 255 550,00 PLN

10 miesięcy od zamknięcia kredytu

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line