Skrócenie okresu kredytowania to jedna z możliwości modyfikacji warunków umowy z bankiem. Decyzja o takim rozwiązaniu może wynikać z różnych powodów, a jej skutki odczuwalne są zarówno w wysokości rat, jak i całkowitych kosztach zobowiązania. Warto poznać podstawowe zasady oraz aspekty, które należy wziąć pod uwagę przed podjęciem tej decyzji.

Skrócenie okresu kredytowania – z czym się wiąże?

Jakie są korzyści wynikające ze skrócenia okresu kredytowania?

Jak skrócenie okresu kredytowania wpływa na wysokość rat?

Na co zwrócić uwagę przed podjęciem decyzji o skróceniu okresu kredytowania?

Procedura skracania okresu kredytowania w banku

Potencjalne wady i ryzyko skróconego okresu kredytowania

Alternatywne metody spłaty kredytu poza skróceniem okresu kredytowania

Jak skrócić okres kredytowania poprzez nadpłatę?

Nadpłata kredytu hipotecznego – czy jest opłacalna i jak skraca okres kredytowania?

Masz kredyt gotówkowy? Otrzymaj bezpłatną analizę swojej umowy kredytowej

Najczęściej zadawane pytania (FAQ)

Skrócenie okresu kredytowania – z czym się wiąże?

Skrócenie okresu kredytowania to zmiana harmonogramu spłaty, w której czas przeznaczony na uregulowanie zobowiązania jest krótszy niż pierwotnie ustalony w umowie. W praktyce oznacza to, że kredytobiorca spłaca swoje zobowiązanie w mniejszej liczbie rat kredytu, co ma wpływ na całkowity koszt kredytu.

Decyzja o skróceniu okresu kredytowania może być podjęta z różnych powodów, na przykład w celu zmniejszenia łącznej kwoty odsetek lub dostosowania warunków do aktualnej sytuacji finansowej. W większości przypadków skróceniu okresu kredytowania towarzyszy wzrost wysokości rat, dlatego należy przeanalizować, czy krótszy okres kredytowania oznacza rzeczywistą korzyść dla kredytobiorcy czy przeciwnie.

Warto wiedzieć

Jakie są korzyści wynikające ze skrócenia okresu kredytowania?

Skrócić okres kredytowania można z różnych powodów, ale w wielu przypadkach decyzja ta wiąże się z wymiernymi korzyściami finansowymi i organizacyjnymi. Skrócenie okresu spłaty zobowiązania wpływa na całkowite koszty kredytu, a także na komfort spłaty w przyszłości.

Najważniejsze korzyści:

- Zmniejszenie całkowitej kwoty odsetek – krótszy czas spłaty oznacza, że naliczanie odsetek trwa krócej, co przekłada się na niższe łączne koszty.

- Poprawa zdolności kredytowej – wcześniejsze zakończenie zobowiązania wpływa pozytywnie na ocenę kredytobiorcy przez banki i inne instytucje.

- Swoboda finansowa po zakończeniu spłaty – pozbycie się zobowiązania w krótszym czasie daje większą swobodę w planowaniu przyszłych wydatków oraz inwestycji i może zapewnić szybszą spłatę kredytu.

- Rozwiązanie najkorzystniejsze finansowo w wielu sytuacjach – mniejsza liczba rat może oznaczać oszczędności w długim okresie.

- Zmniejszenie raty w ujęciu długoterminowym – choć raty kredytu mogą być wyższe miesięcznie, to w perspektywie całego zobowiązania koszty są mniejsze.

- Poprawa płynność finansową w przyszłości – wcześniejsze zakończenie kredytu pozwala uniknąć obciążeń w kolejnych latach.

- Ochrona przed wpływem zmian rynkowych – np. przed skutkami, jakie może mieć wzrost oprocentowania kredytu hipotecznego.

- Świadome płacenie wyższych rat – wyższe raty mogą być opłacalne, jeśli zmniejszają całkowite koszty kredytu.

Jak skrócenie okresu kredytowania wpływa na wysokość rat?

Decyzja o tym, aby skrócić okres spłaty kredytu niemal zawsze wpływa na miesięczne obciążenie budżetu. Zmiana ta oznacza inny sposób rozłożenia kapitału kredytu w czasie, co przekłada się na wysokość raty oraz całkowity koszt obsługi zobowiązania.

Jakie są najważniejsze zależności?

- Wysokość raty rośnie przy krótszym okresie spłaty – im mniej rat, tym większa kwota do spłaty w każdym miesiącu, niezależnie od tego, czy obowiązuje system rat równych, czy malejących.

- Raty równe a krótszy okres spłaty – w ratach równych miesięczna kwota pozostaje stała, ale przy skróceniu okresu kredytowania jest ona zauważalnie wyższa niż wcześniej.

- Kapitał kredytu spłacany szybciej – większa część raty przeznaczona jest na spłatę kapitału, a mniejsza na odsetki.

- Wpływ podwyżki stóp procentowych – przy zmiennym oprocentowaniu skrócenie okresu spłaty może ograniczyć ryzyko wzrostu całkowitych kosztów w razie podwyżki stóp procentowych.

- Znaczenie rodzaju oprocentowania – zmiennym oprocentowaniu podlega większość kredytów hipotecznych, co powoduje, że krótszy okres spłaty może stanowić dodatkową ochronę przed wahaniami rynku.

- Różnice w przypadku kredytu hipotecznego – zmiana długości umowy może być bardziej odczuwalna przy kredycie hipotecznym ze względu na jego wartość i długość okresu spłaty.

Na co zwrócić uwagę przed podjęciem decyzji o skróceniu okresu kredytowania?

Przed podjęciem decyzji o skróceniu okresu kredytowania warto poprzedzić to dokładną analizą umowy kredytowej i swojej sytuacji finansowej. Zmiana ta wpływa zarówno na wysokość miesięcznych rat, jak i na elastyczność budżetu w przyszłości.

Skrócenie okresu kredytowania – na co zwrócić uwagę?

- Zapisy w umowie kredytowej – sprawdź, czy w umowie kredytowej przewidziano możliwość skrócenia okresu spłaty i na jakich zasadach.

- Warunki umowy kredytowej a dodatkowe koszty – niektóre banki mogą wymagać opłat jeśli nastąpiła zmiana harmonogramu spłaty kredytu, co trzeba uwzględnić w kalkulacjach.

- Zmiana warunków umowy – skrócenie okresu kredytowania może wymagać podpisania aneksu lub zmiany warunków umowy w całości.

- Ocena indywidualnej sytuacji – weź pod uwagę stałość dochodów i inne zobowiązania, aby mieć pewność, że wyższe raty będą możliwe do spłaty.

- Konsultacja z pośrednikami kredytu hipotecznego – rozmowa z ekspertami może pomóc w wyborze najlepszej formy skrócenia okresu spłaty.

- Rodzaj kredytu – inne zasady mogą dotyczyć kredytów gotówkowych, a inne kredytu gotówkowego zabezpieczonego hipoteką.

- Specyfika kredycie hipotecznym i kredycie konsumenckim – przepisy i opłaty mogą być różne w zależności od rodzaju zobowiązania.

- Spłata długoterminowa – w przypadku zobowiązania, którego spłata jest długoterminowa drobna zmiana okresu może mieć istotne konsekwencje finansowe.

Procedura skracania okresu kredytowania w banku

Aby skrócić okres kredytowania, należy przejść przez kilka etapów formalnych, które mogą nieznacznie różnić się w zależności od instytucji. Warto je poznać, aby cały proces przebiegł sprawnie i bez żadnych opóźnień.

Jak skrócić okres kredytowania? Prosty schemat krok po kroku:

- Kontakt z bankiem – pierwszy krok to poinformowanie doradcy o tym, że planujemy wcześniejszą spłatę kredytu lub zmiany harmonogramu spłat. W tym momencie instytucja finansowa może przedstawić wymagane dokumenty i wstępne warunki.

- Wybór sposobu skrócenia okresu kredytowania –należy zdecydować, czy zmiana będzie polegała na jednorazowej spłacie całej kwoty, czy na nadpłacie części kapitału. W tym drugim przypadku może to być traktowane jako wcześniejsza spłata zobowiązania, co wymaga uzgodnienia warunków z bankiem.

- Sprawdzenie tabeli opłat – przed podjęciem decyzji należy zweryfikować, czy tabela opłat nie przewiduje dodatkowych kosztów za zmianę warunków spłaty kredytu.

- Złożenie wniosku – bank wymaga wypełnienia odpowiedniego formularza, w którym określa się nowy okres kredytowania i sposób spłaty kredytu.

- Przygotowanie nowego harmonogramu – po pozytywnej decyzji instytucja przedstawia nowy plan spłat z uwzględnieniem skróconego okresu.

- Podpisanie dokumentów – ostatnim etapem jest podpisanie aneksu do umowy lub nowej umowy, która potwierdza zmienione zasady.

Potencjalne wady i ryzyko skróconego okresu kredytowania

Skrócenie okresu kredytowania, choć ma wiele zalet, może wiązać się również z pewnymi niedogodnościami. Warto je poznać, aby świadomie podjąć decyzję i uniknąć sytuacji, w której zmiana harmonogramu spłaty stanie się obciążeniem dla domowego budżetu.

Możliwe wady i zagrożenia:

- Ryzyko wyższych rat w porównaniu do pierwotnych ustaleń – skrócenie okresu kredytowania oznacza konieczność regulowania większej kwoty co miesiąc, co wymaga stałej i stabilnej sytuacji finansowej.

- Mniejsza elastyczność budżetu – wyższe raty mogą ograniczać możliwość przeznaczenia środków na inne cele.

- Ryzyko utraty płynności finansowej – w razie nieprzewidzianych wydatków spłata kredytu w wyższej kwocie może okazać się trudniejsza.

- Ograniczenia w umowie – niektóre banki mogą nakładać dodatkowe warunki lub opłaty za skrócenie okresu spłaty.

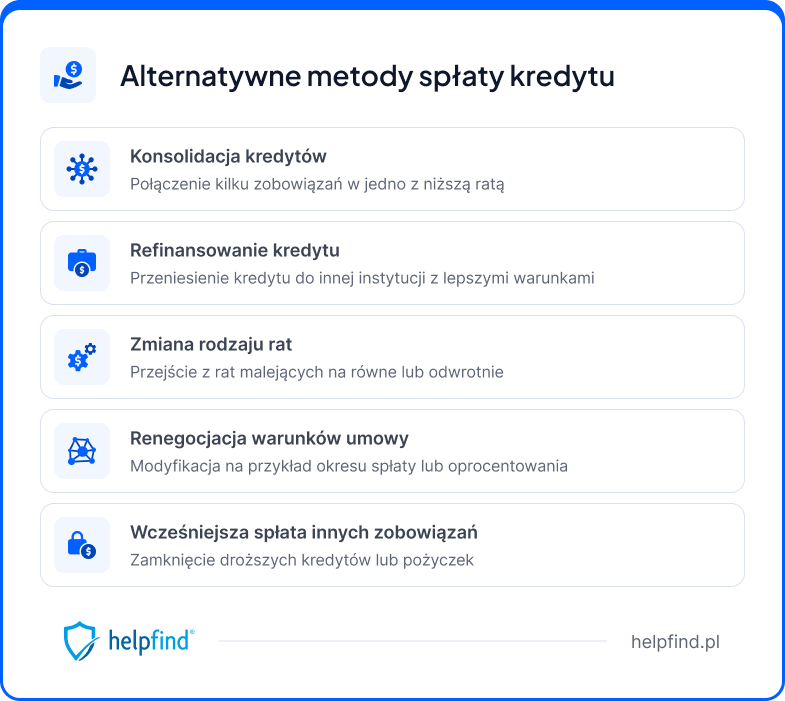

Alternatywne metody spłaty kredytu poza skróceniem okresu kredytowania

Skrócenie okresu kredytowania to tylko jedna z możliwości przyspieszenia zakończenia zobowiązania. Istnieją też inne rozwiązania, które mogą pomóc w zmniejszeniu kosztów kredytu lub poprawie warunków spłaty (bez formalnego skracania umowy).

Jakie są alternatywne metody spłaty kredytu?

- Konsolidacja kredytów – polega na połączeniu kilku zobowiązań w jedno, często z dłuższym okresem spłaty i niższą ratą, co poprawia płynność finansową i ułatwia zarządzanie budżetem.

- Refinansowanie kredytu – zamiana dotychczasowego kredytu na nowy, w innej instytucji finansowej, z lepszymi warunkami – np. niższym oprocentowaniem lub korzystniejszym harmonogramem spłaty.

- Zmiana rodzaju rat – przejście z rat malejących na równe lub odwrotnie może wpłynąć na wysokość miesięcznego obciążenia i całkowity koszt kredytu.

- Renegocjacja warunków umowy – w niektórych przypadkach bank jest skłonny zmodyfikować warunki kredytu, np. wydłużyć okres spłaty, obniżyć marżę lub zmienić oprocentowanie.

- Wcześniejsza spłata innych zobowiązań – zamiast skracać okres kredytu hipotecznego, można skupić się na domknięciu droższych zobowiązań, takich jak kredyt gotówkowy czy pożyczka ratalna, co w dłuższej perspektywie może przynieść większe oszczędności.

Jak skrócić okres kredytowania poprzez nadpłatę?

Nadpłata to jeden z najprostszych sposobów na skrócenie okresu kredytowania. Polega na wpłacaniu dodatkowych środków ponad ustaloną ratę, co pozwala szybciej zmniejszyć kapitał i ograniczyć naliczanie odsetek. Takie działanie można stosować zarówno w przypadku kredytów hipotecznych, jak i kredytów gotówkowych.

Nadpłaty mogą być wykonywane w formie stałych, comiesięcznych dopłat lub okazjonalnych, większych wpłat – obie metody skutecznie skracają harmonogram spłat. Ważne jest, aby przy ich dokonywaniu określić w banku, czy środki mają obniżać wysokość raty, czy skracać czas trwania zobowiązania. W wielu przypadkach to drugie rozwiązanie przynosi większe korzyści finansowe w dłuższej perspektywie.

Nadpłata kredytu hipotecznego – czy jest opłacalna i jak skraca okres kredytowania?

W przypadku produktów takich jak kredyty hipoteczne nadpłata może znacząco wpłynąć na skrócenie okresu spłaty i zmniejszenie całkowitego kosztu zobowiązania.

Nadpłata kredytu hipotecznego polega na przekazaniu dodatkowych środków bezpośrednio na spłatę kapitału, co powoduje, że odsetki naliczane są od niższego salda zadłużenia. Skuteczność takiego działania zależy również od warunków umowy oraz tego, jak wysokie jest oprocentowanie kredytu hipotecznego – im wyższe, tym większe oszczędności z nadpłaty.

Nadpłatę kredytu hipotecznego można wykonać w dowolnym momencie, a jej efektywność jest największa w pierwszych latach spłaty.

Podczas planowania wysokości i częstotliwości wpłat pomocny jest kalkulator nadpłaty kredytu hipotecznego, który pokazuje, o ile można skrócić harmonogram i jakie oszczędności na odsetkach uda się osiągnąć. W wielu sytuacjach warto nadpłacać kredyt hipoteczny, bo nawet niewielkie, ale systematyczne wpłaty mogą przynieść wymierne efekty finansowe.

Ważne!

Masz kredyt gotówkowy? Otrzymaj bezpłatną analizę swojej umowy kredytowej

Wiele osób nie zdaje sobie sprawy, że umowa kredytowa może zawierać błędy lub nieścisłości, które dają kredytobiorcy dodatkowe możliwości działania. Jednym z narzędzi chroniących konsumentów jest sankcja kredytu darmowego: rozwiązanie pozwalające ograniczyć koszty kredytu, jeśli w umowie znajdą się określone uchybienia.

Chcesz sprawdzić, czy Twoja umowa spełnia wymogi prawa? Skorzystaj z bezpłatnej analizy w Helpfind — nasi eksperci zweryfikują jej treść i powiedzą Ci, czy masz podstawy do skorzystania z SKD oraz jakie kroki możesz podjąć.

Najczęściej zadawane pytania (FAQ)

Na czym polega skrócenie okresu spłaty kredytu?

Skrócenie okresu spłaty kredytu polega na tym, że zobowiązanie jest regulowane w krótszym czasie niż pierwotnie ustalono w umowie. W efekcie szybciej spłacany jest kapitał, co pozwala ograniczyć koszty odsetek i szybciej zakończyć zobowiązanie.

Jaki jest minimalny okres kredytowania w bankach?

Minimalny okres kredytowania zależy od oferty konkretnej instytucji oraz rodzaju zobowiązania. Banki zwykle określają go w regulaminie lub umowie, a dla kredytów hipotecznych może wynosić na przykład 5 lat. W przypadku kredytów gotówkowych minimalny czas spłaty jest zazwyczaj krótszy.

Jak skrócenie okresu kredytowania wpływa na zdolność kredytową?

Zmianę warunków umowy, w tym skrócenie okresu kredytowania, warto skonsultować z bankiem, ponieważ wpływa ono na zdolność kredytową. Wyższe raty przy krótszym okresie mogą obniżyć możliwości zaciągnięcia kolejnych zobowiązań, ale jednocześnie szybciej zmniejszają kwota kredytu do spłaty.

Czy nadpłacając kredyt można uzyskać dłuższy okres kredytowania?

Nadpłacając kredyt, można skrócić harmonogram spłaty lub obniżyć raty, ale decyzja o dłuższy okres kredytowania wymaga odrębnych ustaleń z bankiem i podpisania aneksu do umowy.

Dominika Krysiak

Na bieżąco śledzi oraz analizuje sytuację Frankowiczów w Polsce. Stara się poruszać te problemy oraz tematy, które najbardziej interesują osoby posiadające kredyt w helweckiej walucie. Prywatnie miłośniczka górskich wędrówek i dobrego amerykańskiego kina.

Poznajmy się

Następny artykuł

Saldo konta – jak działa, co warto wiedzieć?

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

22.05.2024

10 min

Umowa kredytowa – na co zwrócić uwagę przed jej podpisaniem?

Umowa kredytowa jest najważniejszym, z punktu widzenia prawa, pismem dotyczącym danej pożyczki. Jakie informacje musi zawierać taki dokument?...

Finanse

30.05.2025

15 min

Czy można zmniejszyć ratę kredytu – kiedy to możliwe?

Zastanawiasz się, jak zmniejszyć ratę kredytu? Sprawdź sprawdzone metody i znajdź rozwiązania, które pomogą Ci obniżyć koszty!...

Finanse

08.05.2025

15 min

Całkowity koszt kredytu – co trzeba wiedzieć, żeby nie przepłacić?

Całkowity koszt kredytu to jeden z ważniejszych czynników, determinujących kwotę do spłaty. Sprawdź, jak go obliczyć i nie przepłacić za kredyt....

Finanse

Uzyskaj dodatkowe środki za błędne zapisy w Twojej umowie

Analiza Twojej umowy kredytowej potrwa maksymalnie 3 dni!

Kredyty gotówkowe

Kredyty zaciągnięte po 17.01.2014 r.

Kwota do 255 550,00 PLN

10 miesięcy od zamknięcia kredytu

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line