Zgłoszenie szkody w Warcie jest pierwszym etapem do otrzymania odszkodowania z tego Towarzystwa Ubezpieczeniowego. Dowiedz się, w jaki sposób możesz to zrobić, gdzie zgłosić szkodę, które dokumenty będą Ci potrzebne do uzyskania rekompensaty. Sprawdź również, ile czasu ma Warta na wypłatę Twojego odszkodowania i co zrobić, jeśli będzie ono zbyt niskie.

Jak wygląda proces likwidacji szkody w Warcie?

Jakie są metody zgłoszenia szkody w Warcie?

Zgłoszenie szkody Warta – niezbędne dokumenty. Co należy przygotować?

Ile czasu na zgłoszenie szkody na pojeździe – terminy w TUiR Warta

Warta zgłoszenie szkody online – proces zgłoszenia przez formularz internetowy krok po kroku

Telefoniczne zgłoszenie szkody Warta – jak postępować?

Zgłoszenie szkody w aplikacji mobilnej TUiR Warta

Zgłoszenie szkody w Warcie przez e-mail

Warta zgłoszenie szkody w jednym z oddziałów firmy – co jest potrzebne?

Co przyspiesza proces likwidacji szkody w Warcie?

Warta odszkodowanie za szkodę na pojeździe – jak otrzymać wysoką kwotę? Bezpłatna pomoc

Najczęściej zadawane pytania (FAQ)

Jak wygląda proces likwidacji szkody w Warcie?

Po kolizji albo wypadku masz prawo odebrać odszkodowanie z OC sprawcy kolizji lub zgłosić się po wypłatę, jeśli jesteś posiadaczem ubezpieczenia AC.

Jednym z większych towarzystw ubezpieczeniowych w Polsce jest Warta. Proces likwidacji szkody w tej firmie nie odbiega od standardowych procedur w tego typu przypadkach. Rozpoczyna się od zgłoszenia szkody i przesłania niezbędnych dokumentów. Następnie swoje czynności wykonuje ubezpieczyciel – ocenia szkody na podstawie zdjęć i decyduje o wysłaniu rzeczoznawcy do dokonania oględzin.

Po tym firma będzie mieć już wszystkie niezbędne informacje, aby podjąć decyzję o przyznaniu odszkodowania i jego wysokości.

Proces likwidacji szkody w TUiR Warta:

- Wybierz jeden ze sposobów i zgłoś sprawę do ubezpieczyciela.

- Upewnij się, że Warta otrzymała wszystkie niezbędne dokumenty do rozpatrzenia sprawy.

- Poczekaj na oględziny rzeczoznawcy – do tego momentu (lub wyraźnego pozwolenia ubezpieczyciela) nie naprawiaj pojazdu.

- Wybierz metodę likwidacji szkody: wypłatę gotówki lub pracę warsztatu na koszt ubezpieczyciela.

- Obierz decyzję Warty w sprawie odszkodowania.

Aby dowiedzieć się więcej, zajrzyj do naszego filmu na platformie YouTube. Dowiesz się m.in:

- jaką rolę pełni wizyta rzeczoznawcy i dlaczego nie jest tylko formalnością,

- jak przygotować mieszkanie i dokumenty, aby szkody zostały właściwie uwzględnione,

- jak zachować się podczas oględzin i aktywnie uczestniczyć w ich przebiegu,

- jak opisywać zniszczenia i zadawać pytania, by nie zostały pominięte w kosztorysie,

- co zrobić po wizycie, jak sprawdzić wycenę i reagować, gdy szkoda jest bagatelizowana.

Jakie są metody zgłoszenia szkody w Warcie?

Warta pozostawia kilka możliwości zgłoszenia szkody. Firma zachęca do składania zawiadomień online (przez formularz lub aplikację), rekomendując taką metodę jako najszybszą. Istotnie – samodzielne wpisywanie niezbędnych informacji przy jednoczesnym postępowaniu z czytelną instrukcją powinno zakończyć proces w ciągu kilku minut, jeśli uprzednio przygotujesz sobie wszystkie wymagane dokumenty i dane uczestników zdarzenia.

To wcale nie oznacza, że ubezpieczyciel zamyka się na inne formy – możliwe jest zgłoszenie zarówno telefonicznie, mailowo, przez kontakt ze swoim agentem lub bezpośrednio w jednym z oddziałów firmy.

Zgłoszenie szkody na pojeździe w Warcie może nastąpić przez:

- formularz zgłoszenia szkody online na stronie Warty,

- kontakt telefoniczny,

- aplikację mobilną Warty,

- wizytę w oddziale firmy,

- kontakt mailowy,

- kontakt z agentem ubezpieczeniowym.

Zgłoszenie szkody Warta – niezbędne dokumenty. Co należy przygotować?

Kluczem do szybkiego wypełnienia wniosku będzie przygotowanie danych, których będzie wymagała Warta. Rozpoczynając proces zgłoszenia online, otrzymasz przypomnienie, co będzie niezbędne.

Jeśli posiadasz przy sobie oświadczenie sprawcy kolizji czy notatkę policji z miejsca zdarzenia – większość niezbędnych informacji będzie tam dostępna. W innym przypadku musisz mieć przygotowany numer polisy OC sprawcy, dane uczestników kolizji [zobacz co będzie chciało]

Potrzebne dokumenty i dane, które należy mieć podczas wypełniana zgłoszenia szkody w Warcie:

- numer polisy sprawcy (lub własnej przy szkodzie AC),

- oświadczenie sprawcy kolizji lub notatka policji z miejsca zdarzenia,

- dowód rejestracyjny,

- dane osobowe uczestników zdarzenia,

- zdjęcia szkody na pojeździe,

- numer rachunku, na który ma zostać przelane odszkodowanie.

Ile czasu na zgłoszenie szkody na pojeździe – terminy w TUiR Warta

Jeśli zgłaszasz szkodę na pojeździe do ubezpieczyciela, pamiętaj, aby trzymać się ustalonych terminów. Szczegółowe informacje zawsze znajdziesz w Ogólnych Warunkach Ubezpieczenia (OWU), które akceptujesz i otrzymujesz w momencie podpisania umowy.

Zgodnie z prawem kierowca ma 3 lata od momentu zdarzenia na ubieganie się o wypłatę odszkodowania z polisy OC sprawy. Ten okres może zostać wydłużony nawet do 20 lat, jeśli do uszkodzenia pojazdu doszło w wyniku przestępstwa.

Ryzyko przedawnienia sprawy występuje przy sprawach zgłaszanych z polisy autocasco. W tych przypadkach czas na rozpoczęcie procesu likwidacji szkody to 7 dni, a w przypadku kradzieży tylko jeden dzień od momentu, w którym dowiesz się o sytuacji i zgłosisz sprawę na policję.

Jeśli chcesz zgłosić szkodę na pojeździe w Warcie, masz:

- 3 lata – jeśli sprawa dotyczy ubezpieczenia OC z polisy sprawcy,

- 7 dni – przy zgłoszeniu szkody z AC,

- 1 dzień roboczy od momentu dowiedzenia się o zdarzeniu – w przypadku zgłoszenia kradzieży lub aktu wandalizmu.

Warta zgłoszenie szkody online – proces zgłoszenia przez formularz internetowy krok po kroku

Jak zgłosić szkodę na pojeździe w Warta online – instrukcja krok po kroku:

1. Wejdź na stronę warta.pl i zaznacz ikonę "zgłoś szkodę".

2. Wybierz, czego dotyczy zgłoszenie – w tym przypadku szkoda dotyczy pojazdu.

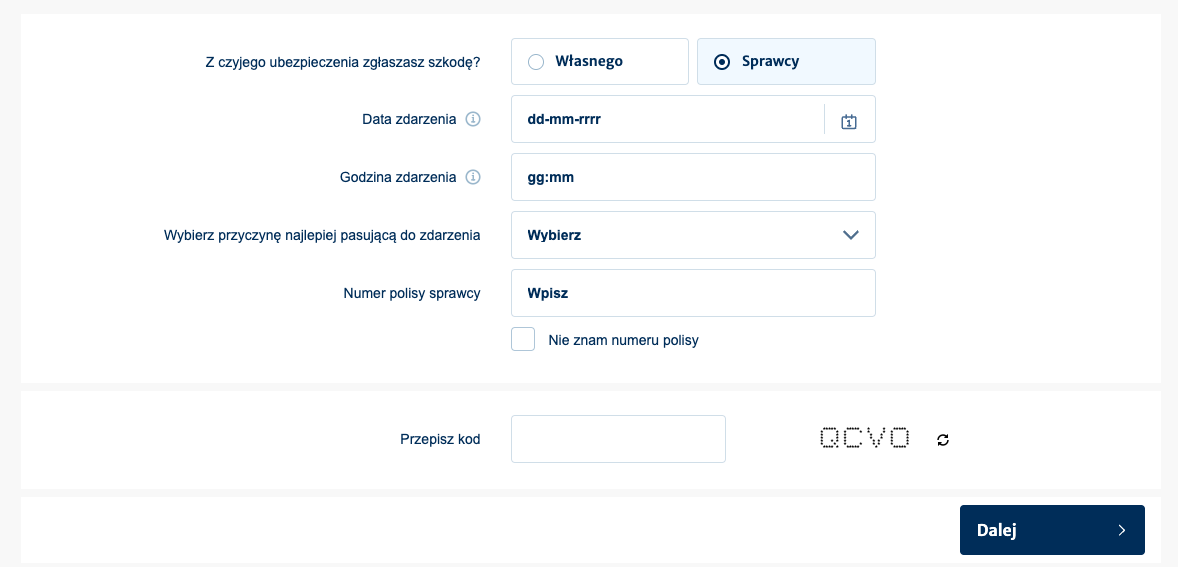

3. Wybierz, z czyjego ubezpieczenia zgłaszasz szkodę i podaj podstawowe informacje o zdarzeniu. Potrzebny będzie także numer polisy sprawcy (szkoda rozliczana z OC) lub Twój (szkoda rozliczana z AC).

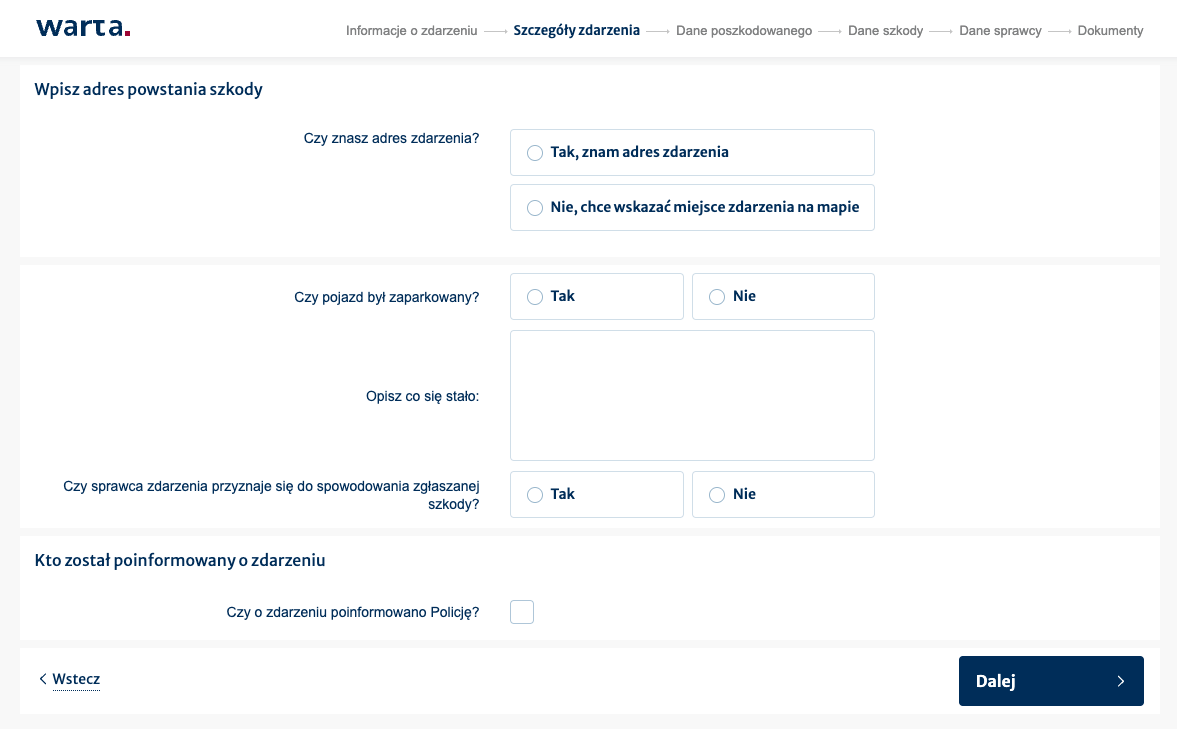

4. Podaj miejsce, w którym doszło do zdarzenia oraz krótko opisz, co było przyczyną. Zaznacz, czy na miejscu pojawiła się policja.

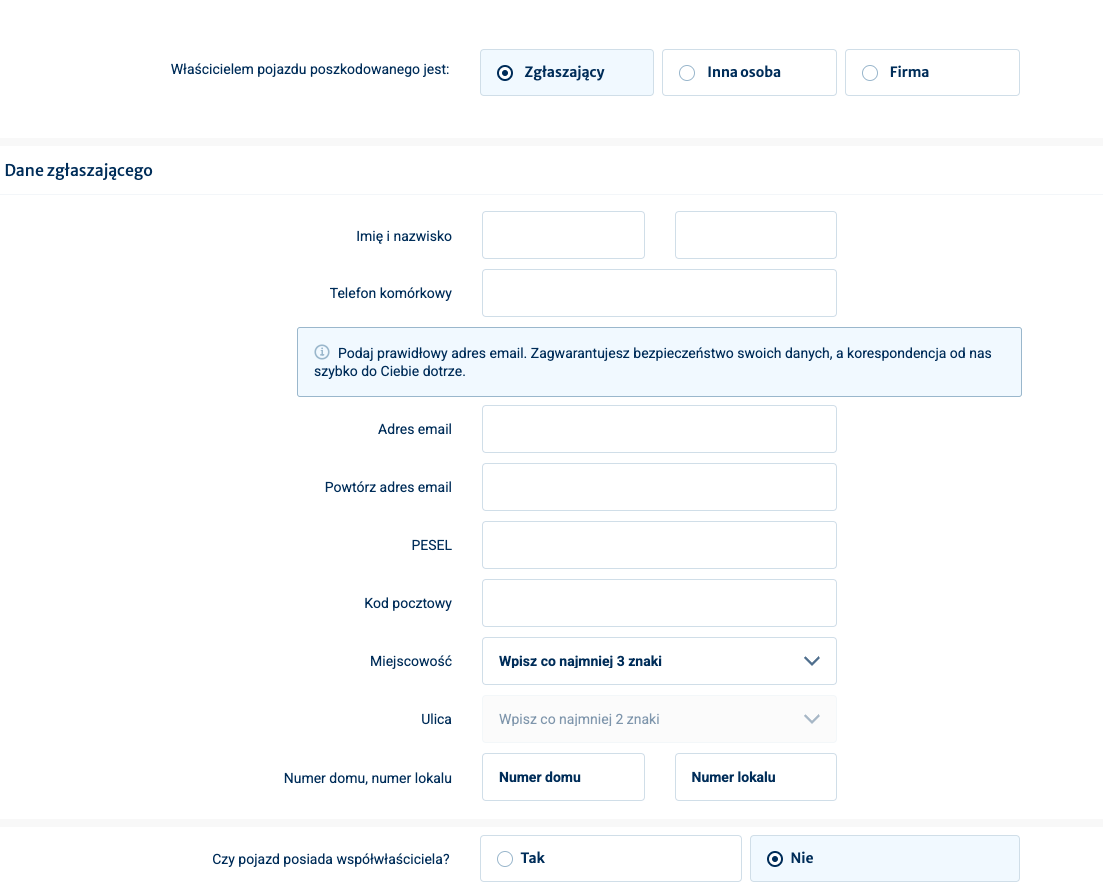

5. Podaj swoje dane (zgłaszający).

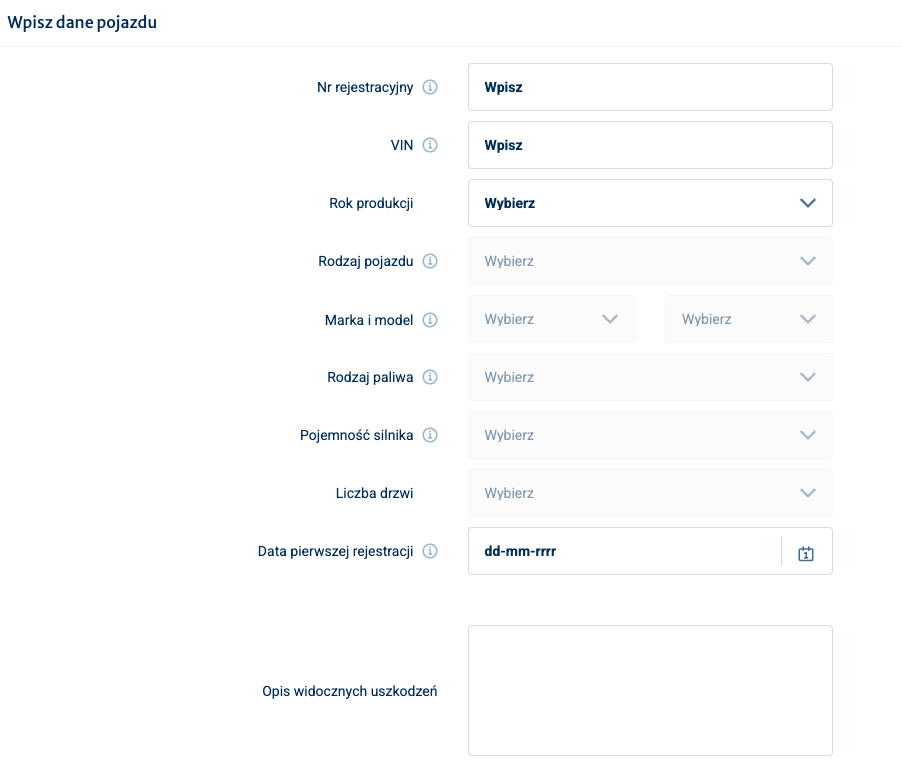

6. Wpisz dane zgłaszanego pojazdu.

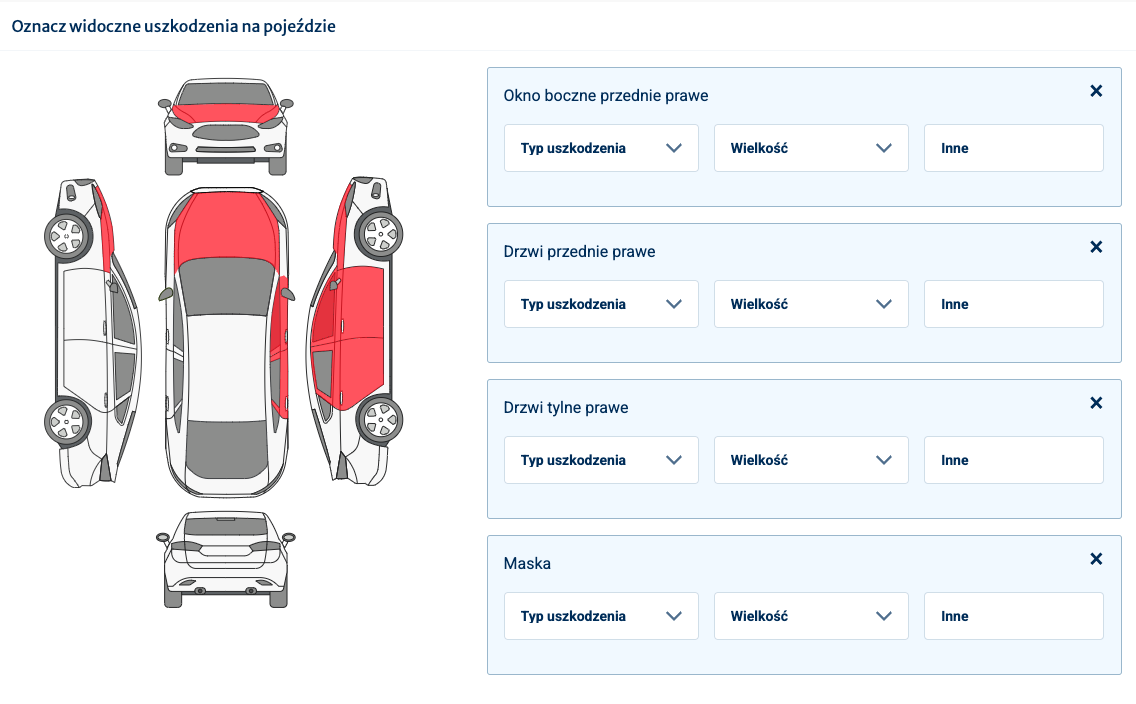

7. Wskaż uszkodzenia pojazdu – wystarczy nacisnąć na element, aby dodać go do listy i wskazać, jakiej wielkości i rodzaju uszkodzenia nastąpiły.

8. Zaznacz, czy doszło do uszkodzeń wewnętrznych pojazdu.

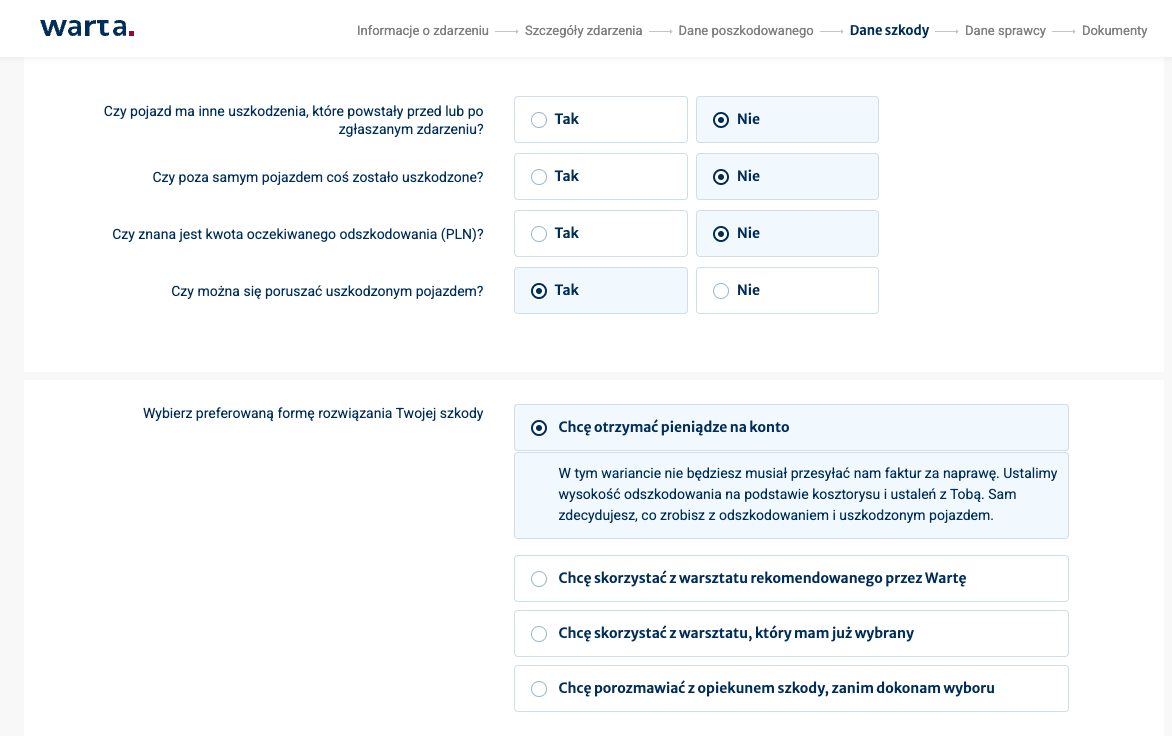

9. Odpowiedz na kilka pytań o uszkodzenia i wybierz preferowaną formę rozwiązania szkody.

10. Podaj numer konta do wypłaty odszkodowania i określ jego właściciela. Podaj informację, czy właściciel uszkodzonego pojazdu ma możliwość odliczania podatku VAT od kosztu naprawy.

11. Wskaż preferowane miejsce oględzin pojazdu.

12. Uzupełnij zgłoszenie o dane właściciela pojazdu sprawcy – potrzebne będą imię i nazwisko, numer telefonu i e-mail, PESEL, adres, numer rejestracyjny – jeśli pojazdem kierował ktoś inny niż właściciel, wówczas potrzebne będą też dane kierowcy.

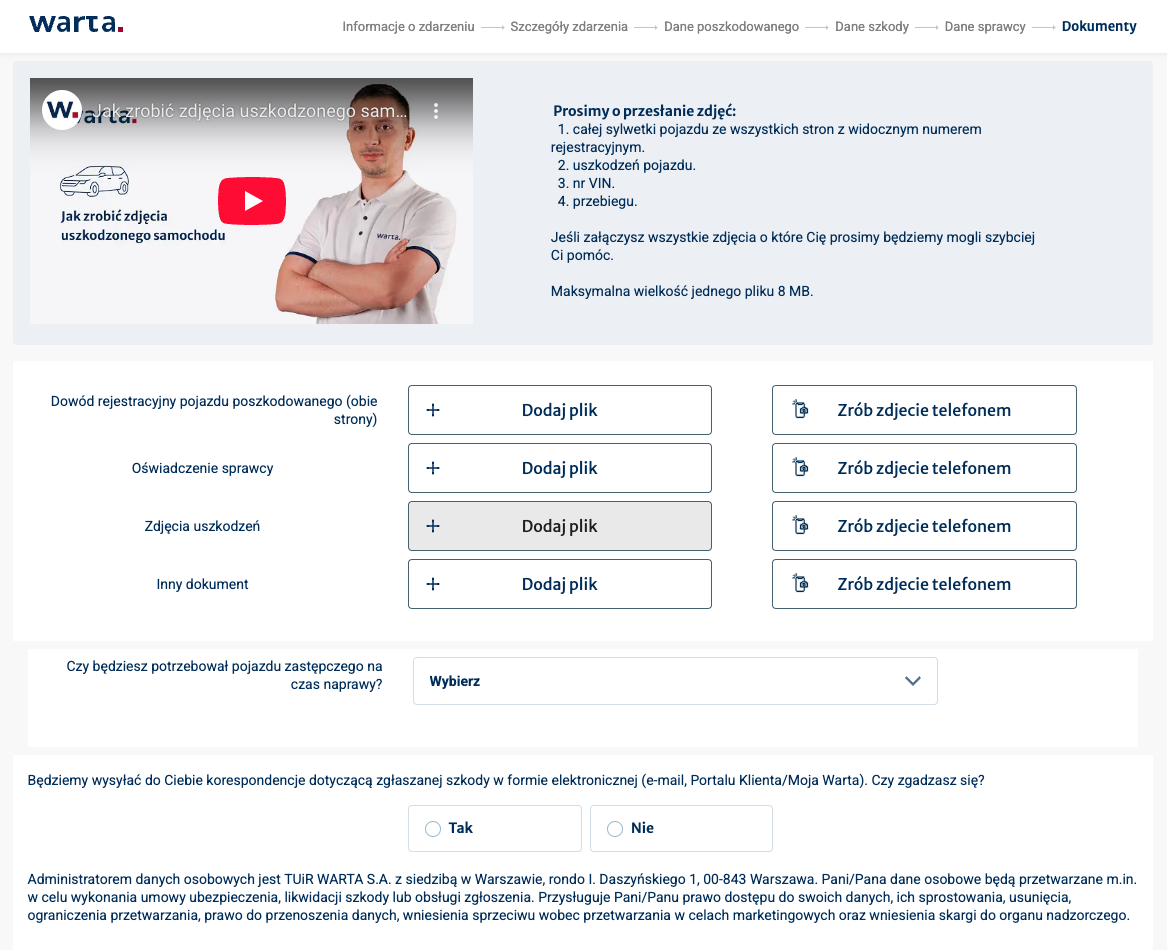

13. Załącz niezbędne dokumenty – to przyspieszy cały proces, jeśli jednak nie masz ich przygotowanych, przejdź dalej. To pozwoli nadać bieg sprawie.

14. Poczekaj na potwierdzenie zgłoszenia szkody – otrzymasz numer szkody, możliwość pobrania podsumowania zgłoszenia oraz zaproszenie do Moja Warta, aby śledzić status szkody i móc kontaktować się z opiekunem szkody.

Ważne!

Telefoniczne zgłoszenie szkody Warta – jak postępować?

Zgłoszenie poprzez formularz online nie jest jedyną metodą powiadomienia Warty o zaistniałej szkody. Może to zrobić na przykład telefonicznie, jednak musisz mieć świadomość, że wszystkie przedstawione w powyższej instrukcji kroki będziesz przechodzić w rozmowie telefonicznej.

Mowa o podawaniu wszystkich danych, numerów i opisywaniu okoliczności zdarzenia i jego konsekwencji. Jeśli zdecydujesz się na tę opcję, przygotuj wszystkie dokumenty, z których podasz informacje.

Szkody komunikacyjne w Warcie możesz zgłaszać od poniedziałku do piątku w godzinach 7-21 oraz w soboty od 8 do 16 pod numerem 502 308 308.

Zgłoszenie szkody w aplikacji mobilnej TUiR Warta

Warta stopniowo rozwija swoją aplikację mobilną. Jedną z jej funkcjonalności jest możliwość zgłoszenia szkody po kolizji drogowej lub wypadku. Takie rozwiązanie będzie dobre szczególnie dla osób korzystających z Bezpośredniej Likwidacji Szkody (BLS) – czy rozliczeniu szkody OC sprawy u własnego ubezpieczyciela.

W takich przypadkach firma ma już wszystkie informacje dotyczące pojazdu poszkodowanego, co znacząco przyspieszy cały proces.

Zgłoszenie szkody w Warcie przez e-mail

Szkodę na pojeździe w Warcie możesz zgłosić, wysyłając wiadomość e-mail na adres [email protected].

To forma odpowiednia dla osób, które chcą szczegółowo opisać swój problem i preferują taką komunikację, jednak brak jednolitej i uspójnionej formy sprawi, że zdecydowanie nie będzie to sposób, który przyniesie szybkie rozwiązanie sprawy, bo prawdopodobnie będzie wymagać doprecyzowania, dosłania kolejnych dokumentów lub informacji.

Warta zgłoszenie szkody w jednym z oddziałów firmy – co jest potrzebne?

Jeśli potrzebujesz pomocy przy wypełnieniu wniosku albo masz wątpliwości co do procesu, możesz udać się do jednego z punktów stacjonarnych Warty albo przedstawiciela firmy, którzy rozwieją wątpliwości i pomogą wypełnić wniosek o zgłoszenie szkody.

Pamiętaj, żeby zabrać ze sobą wszystkie wymagane dokumenty do dokonania zgłoszenia. Jeśli zabraknie któregoś z nich – konieczna może być kolejna wizyta, a w najlepszym wypadku przesłanie dokumentów mailowo lub pocztą, a tego zapewne chce uniknąć osoba zgłaszająca.

Jak zgłosić szkodę w Warcie osobiście?

- Znajdź najbliższy oddział Warty lub jego przedstawiciela w okolicy – lista jest dostępna na stronie warta.pl.

- Skompletuj niezbędne dokumenty (protokół z miejsca zdarzenia, dokumentację fotograficzną szkody i dowód rejestracyjny) i udaj się z nimi do punktu obsługi klienta.

- Postępuj zgodnie z radami konsultantki lub konsultanta podczas wizyty i wypełniania wniosku zgłoszenia.

- Zadbaj o potwierdzenie dokonania zgłoszenia i nadania sprawie numeru.

Co przyspiesza proces likwidacji szkody w Warcie?

Im więcej informacji otrzyma Warta na samym początku sprawy, tym szybciej przeprowadzi proces. Ubezpieczyciel ma maksymalnie 30 dni na podjęcie decyzji o wypłacie odszkodowania, ale nie oznacza to, że nie może nastąpić to wcześniej. Do tego potrzebne będzie jak najbardziej precyzyjne przygotowanie wniosku.

Co pomoże w przyspieszeniu sprawy:

- wgranie dokumentów od razu – na podstawie tego artykułu wiesz już, czego wymaga Warta do zgłoszenia szkody – miej przygotowane te pliki i prześlij je już na etapie pierwszego kontaktu;

- prawidłowe wykonanie zdjęć szkody – na stronie Warty zamieszczony jest wideoporadnik, który jasno pokazuje, jakie zdjęcia są potrzebne i wymagane w procesie likwidacji szkody;

- opiekun szkody – zgłaszając swoją sprawę w Warcie, przypisany zostanie do niej opiekun szkody – kontakt z nim pomoże w sprawnym załatwieniu sprawy.

Warta odszkodowanie za szkodę na pojeździe – jak otrzymać wysoką kwotę? Bezpłatna pomoc

Niestety, doświadczenie firmy Helpfind w sprawdzaniu kosztorysów od firm ubezpieczeniowych pokazuje, że zdecydowana większość z nich posiada zaniżenia. Co to oznacza? W dokumentach przesłanych przez zakłady występują nieścisłości, które prowadzą do wypłaty zaniżonych odszkodowań.

Od razu zauważą to kierowcy, którzy otrzymali przelew od firmy, a kwota nie wystarczyła nawet do przywrócenia pojazdu do stanu sprzed zdarzenia.

To nie musi być koniec tej sprawy. Możesz ubiegać się o dopłatę do odszkodowania i skorzystać z bezpłatnej pomocy specjalistów.

Zgłoś się do nas ze swoim kosztorysem, a nasi pracownicy wykonają sprawdzenie pod kątem występowania zaniżeń, takich jak zastosowanie cen nieoryginalnych części do naprawy, wprowadzenie nieadekwatnych cen pracy specjalistów czy w niektórych przypadkach nawet pominięcie elementów wymagających naprawy.

Jeśli potwierdzimy występowanie zaniżeń, wówczas zaproponujemy konkretną kwotę, którą możemy przelać na Twoje konto. To możliwe dzięki cesji wierzytelności – przejmiemy od Ciebie odpowiedzialność procesową i samodzielnie poprowadzimy sprawę. Ty otrzymasz pieniądze nawet w ciągu 48 godzin roboczych od dopełnienia formalności.

Jak wygląda proces uzyskania dopłaty do odszkodowania w Helpfind?

- Wypełnij krótki formularz na naszej stronie.

- Prześlij kosztorys i decyzję o przyznaniu odszkodowania do sprawdzenia.

- Poczekaj na wynik analizy i kontakt ze strony Helpfind.

- Zaakceptuj naszą ofertę i ciesz się pieniędzmi nawet w ciągu 48 godzin od dopełnienia formalności.

Najczęściej zadawane pytania (FAQ)

Kiedy Warta wypłaci odszkodowanie po zgłoszeniu szkody?

Warta jest zobligowana prawem do wypłaty odszkodowania w ciągu 30 dni od zgłoszenia szkody lub 90 dni w szczególnych przypadkach i uprzednim powiadomieniu poszkodowanego.

Ile jest czasu na zgłoszenie szkody w Warcie?

Szkoda z OC – 3 lata, szkoda z AC – do 7 dni, kradzież/akt wandalizmu – następny dzień roboczy po identyfikacji sprawy.

Jakie możliwości ma klient, który otrzymał niskie odszkodowanie?

Poszkodowany może złożyć odwołanie od wyceny, zgłosić się do Rzecznika Finansowego albo zgłosić się po dopłatę do odszkodowania lub sprzedać szkodę.

Miłosz Marek

Redaktor

Doświadczony autor specjalizujący się w tematyce odszkodowań i sporów z instytucjami finansowymi. Porusza zagadnienia związane ze szkodami na pojeździe i nieruchomości, sankcją kredytu darmowego oraz polisolokatami. Skupia się na dostarczaniu rzetelnych, praktycznych informacji, które pomagają użytkownikom lepiej zrozumieć swoje prawa i możliwe działania. Zawiłe zapisy umów, decyzji i przepisów potrafi przełożyć na przystępny i konkretny język. Jego teksty to solidne wsparcie dla osób walczących o należne środki lub sprawiedliwe rozliczenie z bankiem czy ubezpieczycielem.

Poznajmy się

Poprzedni artykuł

Firma odszkodowawcza – jak może pomóc, jaką wybrać?

Następny artykuł

Wypłata odszkodowania z oc sprawcy. Jak długo trzeba czekać?

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

28.11.2024

13 min

Pomoc w uzyskaniu odszkodowania – bezpłatna analiza

Helpfind to lider rynku dopłat do odszkodowań online w Polsce. Bezpłatnie pomożemy w Twojej sprawie....

Samochód

26.06.2026

11 min

Wycena szkód po zalaniu – jak rzetelnie oszacować straty?

Wycena szkód po zalaniu decyduje o wysokości odszkodowania. Sprawdź, co powinien zawierać kosztorys i jak rozpoznać zaniżoną wycenę ubezpieczyciela....

Nieruchomości

19.07.2024

11 min

Zgłoszenie szkody zalania mieszkania Warta – odszkodowanie, dopłata

Przeczytaj, jak krok po kroku zgłosić zalanie mieszkania w Warcie. Sprawdź, jak otrzymać wysoką dopłatę do odszkodowania....

Nieruchomości

Możliwość uzyskania dodatkowych środków

Prześlij do nas swoje dokumenty i zaczekaj na darmową analizę kosztorysu

Bezpłatna analiza dokumentacji

Brak opłat wstępnych

Jesteśmy niezależnym ekspertem

Zaufaj nam i skorzystaj z doświadczenia

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line