Po wypadku komunikacyjnym możesz dochodzić pieniędzy nie tylko za uszkodzony pojazd, ale też za leczenie, utracone zarobki i inne wydatki związane ze szkodą. Sprawdź, co zrobić po zdarzeniu, komu przysługuje odszkodowanie i jak skutecznie dochodzić swoich roszczeń.

Czym jest wypadek komunikacyjny i czym różni się od kolizji?

Co zrobić od razu po wypadku komunikacyjnym?

Komu przysługuje odszkodowanie po wypadku komunikacyjnym?

Jakie świadczenia możesz dostać po wypadku komunikacyjnym

Jak zgłosić szkodę po wypadku komunikacyjnym?

Ile czasu ma ubezpieczyciel na wypłatę odszkodowania?

Kto wypłaci odszkodowanie, gdy sprawca uciekł albo nie miał OC?

Co zrobić, gdy odszkodowanie po wypadku jest za niskie?

Najczęściej zadawane pytania (FAQ)

Czym jest wypadek komunikacyjny i czym różni się od kolizji?

Wypadek komunikacyjny to zdarzenie, do którego dochodzi w ruchu drogowym z udziałem co najmniej jednego pojazdu. Żeby mówić o wypadku, nie wystarczy samo uszkodzenie auta. Skutkiem takiego zdarzenia muszą być także szkody na zdrowiu, czyli na przykład obrażenia ciała u kierowcy, pasażera, pieszego albo rowerzysty. Po wypadku samochodowym pojawiają się zarówno straty materialne, jak i szkody osobowe.

Pamiętaj!

Wypadek samochodowy to zdarzenie drogowe, w którym oprócz uszkodzenia pojazdu dochodzi także do szkody na zdrowiu uczestnika. Kolizja drogowa to zdarzenie, które powoduje wyłącznie straty materialne i nie prowadzi do obrażeń ciała. To rozróżnienie ma znaczenie, ponieważ wpływa na ocenę sprawy i odpowiedzialność, jaką ponosi sprawca wypadku komunikacyjnego.

Co zrobić od razu po wypadku komunikacyjnym?

Jeśli doszło do wypadku, działaj spokojnie i po kolei. Najpierw zadbaj o bezpieczeństwo uczestników, a potem zabezpiecz dowody, które pomogą wyjaśnić przebieg zdarzenia.

- Zabezpiecz miejsce zdarzenia. Zatrzymaj pojazd, włącz światła awaryjne i ustaw trójkąt ostrzegawczy. Jeśli możesz, zadbaj o bezpieczeństwo swoje oraz innych osób i oceń, czy uczestnicy znajdują się w bezpiecznym miejscu.

- Sprawdź stan zdrowia uczestników. Oceń, czy jakaś osoba poszkodowana potrzebuje pomocy. Nawet jeśli uraz wydaje się niewielki, nie bagatelizuj bólu, zawrotów głowy ani innych objawów po wypadku.

- Wezwij odpowiednie służby. Jeśli zostałeś poszkodowany, obrażenia odniósł inny kierowca, pasażer albo pieszy, wezwij pogotowie i policję. Funkcjonariusze zabezpieczą miejsce wypadku i pomogą ustalić przebieg zdarzenia.

- Zrób zdjęcia i zabezpiecz dowody. Udokumentuj uszkodzenia pojazdów, ślady na jezdni oraz całe otoczenie. Zdjęcia z miejsca zdarzenia mogą później ułatwić zgłoszenie szkody i ocenę odpowiedzialności.

- Zbierz dane uczestników i świadków. Spisz dane kierowców, numery rejestracyjne, nazwę ubezpieczyciela oraz kontakty do świadków. Jeśli w zdarzeniu brał udział kierowca samochodu, który przyznaje się do winy, i tak zbierz pełne informacje.

- Zachowaj wszystkie dokumenty. Przechowaj zdjęcia, notatkę policyjną, dane świadków i dokumenty medyczne. Warto też zapisać, czy uczestnicy mieli zapięte pasy bezpieczeństwa, bo taka informacja może mieć znaczenie przy późniejszej ocenie sprawy.

Komu przysługuje odszkodowanie po wypadku komunikacyjnym?

Odszkodowanie po wypadku przysługuje osobie, która ucierpiała w wyniku zdarzenia na drodze. Może się o nie starać kierowca, pasażer, pieszy albo rowerzysta, jeśli doznał szkody na mieniu lub zdrowiu.

Osoba poszkodowana może uzyskać odszkodowanie za uszkodzony pojazd albo uraz, którego doznała w czasie zdarzenia. Prawo chroni nie tylko kierowcę drugiego auta. Świadczenie może należeć się także pasażerowi, pieszemu, rowerzyście, a w wielu sytuacjach również pasażerom sprawcy.

Ważne!

Prawo przewiduje też ochronę dla bliskich ofiary. Gdy dochodzi do śmierci poszkodowanego, roszczenia mogą przysługiwać także najbliższym członkom rodziny. W takiej sytuacji rodzina poszkodowanego może ubiegać się o odszkodowanie za wypadek oraz inne świadczenia wynikające z utraty bliskiej osoby.

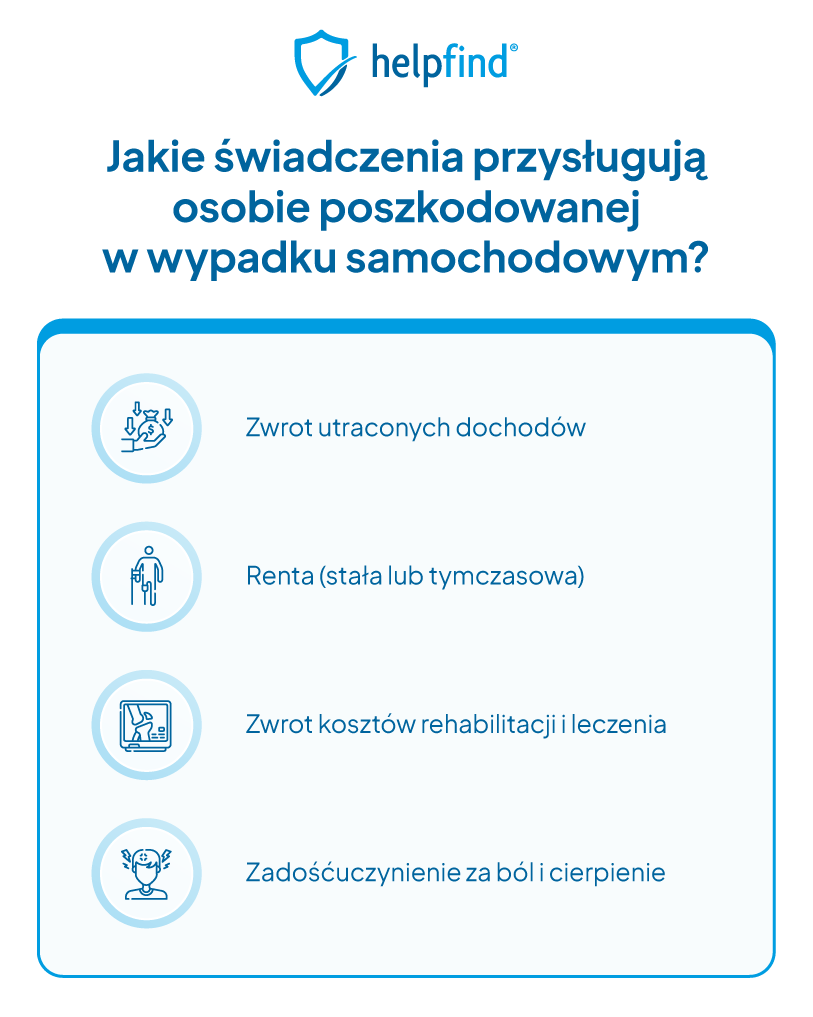

Jakie świadczenia możesz dostać po wypadku komunikacyjnym

Po wypadku możesz starać się o pieniądze nie tylko za sam uraz. Odszkodowanie za wypadek komunikacyjny może obejmować leczenie, utracone zarobki i inne wydatki związane ze szkodą. Jeśli za zdarzenie odpowiada inny uczestnik ruchu, świadczenia wypłaca ubezpieczyciel z OC sprawcy.

Zwrot kosztów leczenia i rehabilitacji

Po wypadku możesz otrzymać zwrot kosztów leczenia i rehabilitacji, jeśli wydatki mają związek ze zdarzeniem. Do tej grupy należą rachunki za wizyty lekarskie, badania, zabiegi, leki i rehabilitację. Przy wyliczeniu kosztów leczenia duże znaczenie ma kompletna dokumentacja medyczna, bo to ona potwierdza związek wydatków z urazem.

Zwrot utraconych zarobków po wypadku

Jeśli po zdarzeniu nie możesz pracować, możesz żądać zwrotu utraconych zarobków. Taka sytuacja często pojawia się wtedy, gdy po urazie przebywasz na zwolnieniu lekarskim i przez pewien czas nie osiągasz pełnego dochodu. Wysokość tego świadczenia zależy od tego, jaki był Twój dochód przed zdarzeniem i jak długo trwały ograniczenia po wypadku.

Zwrot kosztów dojazdów i innych wydatków

Świadczenie może objąć także zwrot kosztów dojazdów do lekarzy, na rehabilitację i badania kontrolne. Poza tym ubezpieczyciel może zwrócić inne wydatki, jeśli są konieczne i wynikają z leczenia. To ważna część roszczenia, bo skutek wypadku często oznacza nie tylko sam uraz, ale też stałe koszty ponoszone po zdarzeniu.

Zadośćuczynienie za ból i cierpienie

Poza zwrotem wydatków możesz otrzymać pieniądze za ból, stres i ograniczenia, które pojawiły się po urazie. To świadczenie ma rekompensować doznaną krzywdę i jej wpływ na codzienne życie. Właśnie dlatego odszkodowanie zdrowotne nie dotyczy wyłącznie rachunków, ale też cierpienia fizycznego i psychicznego. Dobrze udokumentowany uraz zwiększa szansę, że należne odszkodowanie będzie odpowiadało skali szkody.

Renta po wypadku komunikacyjnym

Jeśli uraz wywołał trwałe ograniczenia, możesz ubiegać się o rentę z tytułu zwiększonych potrzeb. Takie zwiększone potrzeby pojawiają się wtedy, gdy po wypadku musisz stale korzystać z leczenia, rehabilitacji, opieki innych osób albo specjalistycznego sprzętu. Renta może też przysługiwać wtedy, gdy skutek wypadku ogranicza Twoją zdolność do pracy.

Jak zgłosić szkodę po wypadku komunikacyjnym?

Aby uzyskać odszkodowanie, zgłoś szkodę jak najszybciej. To pierwszy krok, od którego zaczyna się cała sprawa. Jeśli sprawca miał ważne OC sprawcy, osoba poszkodowana powinna skierować sprawę do firmy, w której ma polisę.

Najlepiej nie odkładać tego na później. W większości spraw liczy się czas, dokumenty i dokładny opis zdarzenia. Samo zgłoszenie szkody ubezpieczycielowi uruchamia postępowanie likwidacyjne, czyli procedurę, w której zakład ubezpieczeń ocenia okoliczności wypadku i wysokość szkody.

Szkodę możesz zgłosić przez internet, telefonicznie albo osobiście. Taką możliwość dają dziś zarówno duże towarzystwa ubezpieczeniowe, jak i mniejsze firmy. Jeśli znasz dane ubezpieczyciela sprawcy, numer polisy OC i podstawowe informacje o zdarzeniu, łatwiej przejdziesz przez formalności.

Co do zasady roszczenia przedawniają się po 3 latach od dnia, w którym poszkodowany dowiedział się o szkodzie i o tym, kto za nią odpowiada. (Jeśli szkoda wynika z przestępstwa, termin może wynosić 20 lat.) Im szybciej dojdzie do uprawnionego zawiadomienia, tym łatwiej zebrać dowody i sprawnie przejść przez procedurę.

Jak wygląda zgłoszenie szkody krok po kroku?

- Przygotuj dane potrzebne do zgłoszenia

Zbierz numer rejestracyjny pojazdu, dane uczestników, dane świadków, numer polisy OC oraz zdjęcia uszkodzeń. - Skontaktuj się z ubezpieczycielem sprawcy

Jeśli znasz dane ubezpieczyciela sprawcy, od razu zgłoś szkodę w odpowiednim miejscu. Możesz zrobić to online, telefonicznie albo w oddziale. - Opisz dokładnie przebieg zdarzenia

Podaj, kiedy i gdzie doszło do wypadku, kto brał w nim udział i jakie szkody powstały. Taki opis pomaga ocenić odpowiedzialność z OC sprawcy. - Dołącz dokumenty i zdjęcia

Warto przekazać zdjęcia pojazdu, oświadczenie sprawcy, notatkę policji i inne materiały, które potwierdzają przebieg zdarzenia. To ważna część zgłoszenia szkody ubezpieczycielowi. - Czekaj na dalsze działania ubezpieczyciela

Po przyjęciu zgłoszenia zakład ubezpieczeń rozpoczyna postępowanie likwidacyjne. Może poprosić o dodatkowe dokumenty, zlecić oględziny auta albo od razu przejść do wyceny szkody.

Ile czasu ma ubezpieczyciel na wypłatę odszkodowania?

Ubezpieczyciel ma zwykle 30 dni od zgłoszenia szkody na wypłatę odszkodowania. W tym czasie zakład ubezpieczeń powinien sprawdzić okoliczności zdarzenia i ustalić, czy odpowiada za szkodę.

Jeśli sprawa jest bardziej złożona, termin może się wydłużyć. Dzieje się tak wtedy, gdy trwa ustalanie odpowiedzialności ubezpieczyciela albo gdy ocena wysokości odszkodowania wymaga dodatkowych dokumentów. W takich sytuacjach wysokość odszkodowania zależy od tego, czy udało się dokładnie wyjaśnić przebieg zdarzenia i rozmiar szkody.

Gdy nie da się zakończyć sprawy w 30 dni, ubezpieczyciel musi poinformować Cię o przyczynie opóźnienia. Powinien też wskazać, czego jeszcze brakuje do zakończenia sprawy i kiedy planuje wypłatę pieniędzy. To ważne zwłaszcza wtedy, gdy później dochodzi do dochodzenia odszkodowania albo rozwijania roszczeń odszkodowawczych wobec sprawcy lub innej osoby zobowiązanej do naprawienia szkody.

Kto wypłaci odszkodowanie, gdy sprawca uciekł albo nie miał OC?

Nie w każdej sprawie da się od razu sięgnąć po odszkodowanie z OC sprawcy. Czasem sprawca wypadku ucieka z miejsca zdarzenia lub nie miał ważnego ubezpieczenia. W takich sytuacjach pomoc zapewnia UFG, czyli Ubezpieczeniowy Fundusz Gwarancyjny. Fundusz zajmuje się szkodami wtedy, gdy nie da się ustalić sprawcy albo gdy sprawca nie miał ochrony z OC.

Jeśli sprawca odjechał, policja ustala, kto spowodował wypadek i jakim autem się poruszał. Gdy nie uda się go odnaleźć, osoba poszkodowana nadal może dochodzić świadczeń. W takich sprawach wniosek trafia do Ubezpieczeniowego Funduszu Gwarancyjnego za pośrednictwem wybranego ubezpieczyciela.

Jeżeli sprawca nie posiadał ważnej polisy OC, poszkodowany także nie zostaje bez ochrony. W takiej sytuacji UFG przejmuje odpowiedzialność za wypłatę świadczeń w zakresie przewidzianym przez ustawę. Dlatego po wypadku warto sprawdzić, czy polisa OC była aktywna i czy OC sprawcy wypadku rzeczywiście obejmowało dzień zdarzenia.

Jeśli do zdarzenia doszło poza Polską albo brał w nim udział pojazd zarejestrowany za granicą, zastosowanie mogą mieć inne zasady. W takich sprawach pomaga Polskie Biuro Ubezpieczycieli Komunikacyjnych, czyli PBUK. Ta instytucja koordynuje sprawy z udziałem zagranicznych ubezpieczycieli i wskazuje właściwą ścieżkę zgłoszenia szkody.

Co zrobić, gdy odszkodowanie po wypadku jest za niskie?

Zdarza się, że odszkodowanie po wypadku nie wystarcza na pełną naprawę auta albo nie pokrywa wszystkich kosztów związanych ze szkodą. Jeśli kosztorys budzi Twoje wątpliwości, nie zakładaj od razu, że decyzja jest ostateczna. Zaniżona wycena może sprawić, że należne odszkodowanie będzie niższe, niż powinno.

Jeśli widzisz rozbieżności, możesz złożyć odwołanie i dalej prowadzić swoje roszczenia odszkodowawcze. To ważny krok, gdy chcesz uzyskać odszkodowanie w realnej wysokości. Dobrze przygotowana analiza pomaga ocenić, czy wypłacona kwota powinna stanowić odpowiednią sumę pieniędzy na naprawę pojazdu i czy ma stanowić ekonomicznie odczuwalną wartość dla osoby poszkodowanej.

W niektórych sprawach wystarcza ponowna analiza kosztorysu i kontakt z ubezpieczycielem. W innych potrzebne jest dalsze działanie, na przykład wsparcie Rzecznika Finansowego, pomoc, jaką daje kancelaria odszkodowawcza, albo dochodzenie dopłaty na drodze sądowej. Wszystko zależy od tego, jak duża jest różnica między wypłatą a realnym kosztem naprawy.

Jeśli nie masz pewności, czy odszkodowanie powypadkowe zostało wyliczone prawidłowo, warto zlecić bezpłatną analizę kosztorysu. Dzięki temu łatwiej ocenisz, czy możesz dostać odszkodowanie w wyższej kwocie i czy decyzja ubezpieczyciela wymaga dalszych działań.

Najczęściej zadawane pytania (FAQ)

Czy odszkodowanie obejmuje tylko naprawę auta?

Nie. To, co obejmuje odszkodowanie, zależy od skutków zdarzenia. Jeśli doszło zarówno do szkód majątkowych, jak i urazu, możesz ubiegać się nie tylko o naprawę pojazdu, ale też o zwrot wydatków związanych z leczeniem i powrotem do zdrowia.

Czy po wypadku mogę odzyskać koszty leków i wizyt u specjalistów?

Tak. Jeśli leczenie było konieczne, możesz domagać się zwrotu wydatków na wizyty, badania i zakup leków przeciwbólowych. Ubezpieczyciel może też zwrócić koszty poniesione w placówkach medycznych, jeśli mają związek z urazem i znajdują potwierdzenie w dokumentacji medycznej.

Czy mogę dostać pieniądze, jeśli po wypadku długo leczę uraz?

TTak. Jeśli uraz wywołał rozstrój zdrowia, możesz dochodzić zwrotu kosztów leczenia, rehabilitacji i innych wydatków. Liczy się nie tylko sam uraz, ale też czas leczenia, jego wpływ na codzienne życie i skutki, które pojawiły się w wyniku wypadku.

Kto pomaga przy szkodzie za granicą?

Jeśli do wypadku doszło poza Polską albo brał w nim udział pojazd zarejestrowany za granicą, pomoc zapewnia Polskie Biuro Ubezpieczycieli Komunikacyjnych. Czasem użytkownicy mylą tę nazwę z określeniem Polskiego Biura Ubezpieczycieli Gwarancyjnych, ale w sprawach komunikacyjnych chodzi właśnie o PBUK.

Podsumowanie

Odszkodowanie za wypadek komunikacyjny może obejmować nie tylko naprawę auta, ale też leczenie, utracone zarobki, dojazdy do lekarzy, zadośćuczynienie za ból i rentę po urazie.

Po wypadku najważniejsze jest szybkie zabezpieczenie miejsca zdarzenia, wezwanie służb, zebranie danych uczestników i świadków oraz zachowanie zdjęć i dokumentów potrzebnych do zgłoszenia szkody.

Jeśli sprawca miał ważne OC, roszczenia kierujesz do jego ubezpieczyciela. Gdy sprawca uciekł albo nie miał polisy, świadczenia może wypłacić Ubezpieczeniowy Fundusz Gwarancyjny.

Jeśli wypłacona kwota jest za niska, warto sprawdzić kosztorys, złożyć odwołanie i ocenić, czy możesz dochodzić dopłaty.

Milena Paszkowska

Śledzi oraz analizuje zawiłe procedury formalne, które spędzają sen z powiek użytkownikom. W swoich tekstach stara się poruszać te problemy oraz etapy procesów, które budzą najwięcej wątpliwości, prowadząc czytelnika krok po kroku przez świat dokumentów i wymagań.

Poznajmy się

Poprzedni artykuł

Jak uzyskać odszkodowanie po wypadku samochodowym?

Następny artykuł

Wypłata odszkodowania z oc sprawcy. Jak długo trzeba czekać?

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

10.11.2017

8 min

Odszkodowania komunikacyjne uzyskaj więcej z OC sprawcy

W przypadku poszkodowanego kierowcy może się on starać o odszkodowania komunikacyjne. Wszystkie koszty zostaną pokryte z OC sprawcy zdarzenia....

Samochód

17.07.2026

14 min

2 dni po wypadku do lekarza: dlaczego to takie ważne?

2 dni po wypadku do lekarza to czas, który może zdecydować o Twoim odszkodowaniu. Jakie objawy obserwować i jak zabezpieczyć dokumentację?...

27.04.2026

14 min

Jak uzyskać odszkodowanie po wypadku samochodowym?

Sprawdź, jak uzyskać odszkodowanie po wypadku samochodowym i co zrobić, gdy wypłata z OC sprawcy jest zaniżona....

Samochód

Możliwość uzyskania dodatkowych środków

Prześlij do nas swoje dokumenty i zaczekaj na darmową analizę kosztorysu

Bezpłatna analiza dokumentacji

Brak opłat wstępnych

Jesteśmy niezależnym ekspertem

Zaufaj nam i skorzystaj z doświadczenia

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line