Jak pobrać raport BIK? Osoby, które chcą zaciągnąć kredyt, często zadają sobie to pytanie jeszcze przed złożeniem wniosku o przyznanie pożyczki. Dzieje się tak, ponieważ to na podstawie tego dokumentu bank decyduje o przyznaniu bądź nieprzyznaniu kredytu. Czym jest raport BIK? Czy można go pobrać za darmo? Odpowiedzi na wszystkie te pytania można znaleźć w poniższym artykule.

Czym jest raport BIK i jaka jest jego rola w procesie kredytowym?

Jakie informacje są zawarte w raporcie BIK?

Dlaczego warto regularnie sprawdzać raport BIK?

Jak pobrać raport BIK?

Ile kosztuje pełny raport BIK i jak często można pobrać darmowy raport?

Jak pobrać raport BIK za darmo?

Czym różni się darmowy raport BIK od płatnego?

Jak długo BIK przechowuje informacje na temat kredytobiorców?

Raport BIK dla firm – czym się różni od standardowego?

Najczęściej zadawane pytania (FAQ)

Czym jest raport BIK i jaka jest jego rola w procesie kredytowym?

Raport BIK to dokument przygotowywany przez Biuro Informacji Kredytowej, które współpracuje ze Związkiem Banków Polskich i gromadzi szczegółowe informacje kredytowe. Zawiera dane dotyczące Twojej historii kredytowej, obejmującej zarówno kredyty hipoteczne, kredyty konsumpcyjne, jak i zobowiązania w instytucjach finansowych, firmach pożyczkowych czy pozabankowych.

Dzięki temu banki mogą ocenić Twoją zdolność kredytową, sprawdzić, jak wyglądała spłata rat oraz czy występowały opóźnienia. Na tej podstawie instytucje finansowe określają szanse na kredyt i podejmują decyzję o jego przyznaniu, a sam raport staje się kluczowym elementem całego procesu kredytowego.

Jakie informacje są zawarte w raporcie BIK?

Raport BIK obejmuje szczegółowe dane dotyczące Twojej historii kredytowej. Dzięki temu instytucje finansowe mają pełny obraz Twojej sytuacji i mogą ocenić wiarygodność jako klienta.

W dokumencie znajdziesz między innymi:

- Dane o zobowiązaniach kredytowych – informacje o wszystkich kredytach, pożyczkach i kartach kredytowych, zarówno spłaconych, jak i aktualnie obsługiwanych.

- Szczegóły dotyczące spłaty rat – raport pokazuje, czy zobowiązania były regulowane terminowo, czy też wystąpiły opóźnienia. To element kluczowy dla oceny rzetelności klienta.

- Zapytania kredytowe – wykaz instytucji, które sprawdzały Twoje dane w momencie składania wniosków o kolejne finansowanie. Nadmierna liczba takich zapytań może wpłynąć na Twoje szanse na kredyt.

- Ocena punktowa BIK (scoring) – liczbowy wskaźnik podsumowujący Twoją aktywność kredytową i terminowość spłat. Wysoki wynik zwiększa wiarygodność, niski może być sygnałem ostrzegawczym dla banku.

- Historia i aktywność kredytowa – zestawienie wszystkich zobowiązań z informacją o ich statusie, co daje pełny obraz Twoich relacji z instytucjami finansowymi.

Dzięki tym informacjom raport BIK nie jest jedynie zestawieniem liczb, ale pełnym narzędziem analizy, które pokazuje Twoją wiarygodność i wpływa na ocenę przy udzielaniu finansowania.

Dlaczego warto regularnie sprawdzać raport BIK?

Regularna kontrola raportu BIK to nie tylko sposób na bieżące monitorowanie swojej historii kredytowej, ale też realna ochrona przed problemami finansowymi.

Poniżej kilka kluczowych powodów, dla których warto do tego podejść systematycznie:

- Weryfikacja danych o zobowiązaniach – raport pozwala upewnić się, że wszystkie informacje o Twoich kredytach, pożyczkach czy kartach kredytowych są zgodne z rzeczywistością. Jeśli pojawią się błędy, możesz je szybko skorygować przed złożeniem wniosku o kolejne finansowanie.

- Kontrola zapytań kredytowych – w raporcie znajdziesz listę instytucji, które sprawdzały Twoje dane. To ważne, bo nadmierna liczba zapytań kredytowych może obniżyć Twoją ocenę i zmniejszyć szanse na kredyt.

- Ochrona przed wyłudzeniami – dzięki usługom takim jak alerty BIK otrzymujesz natychmiastowe powiadomienie SMS lub e-mail, kiedy ktoś próbuje wziąć kredyt na Twoje dane. To skuteczny sposób na ochronę przed nieuczciwymi działaniami.

- Monitorowanie wiarygodności – sprawdzając raport, widzisz, jak Twoja terminowa spłata i ewentualne opóźnienia wpływają na ocenę punktową. To cenna wskazówka, która może pomóc, zwłaszcza jeśli planujesz zaciągnąć kredyt hipoteczny lub inne większe zobowiązanie.

- Świadomość sytuacji w rejestrach dłużników – oprócz danych z BIK warto kontrolować także wpisy w rejestrze dłużników (np. BIG InfoMonitor), które mogą mieć znaczenie dla banków i firm pożyczkowych.

Regularne sprawdzanie raportu BIK to więc nie tylko ciekawość, ale przede wszystkim narzędzie, które pomaga zachować kontrolę nad własnymi finansami i szybko reagować w razie pojawienia się nieprawidłowości.

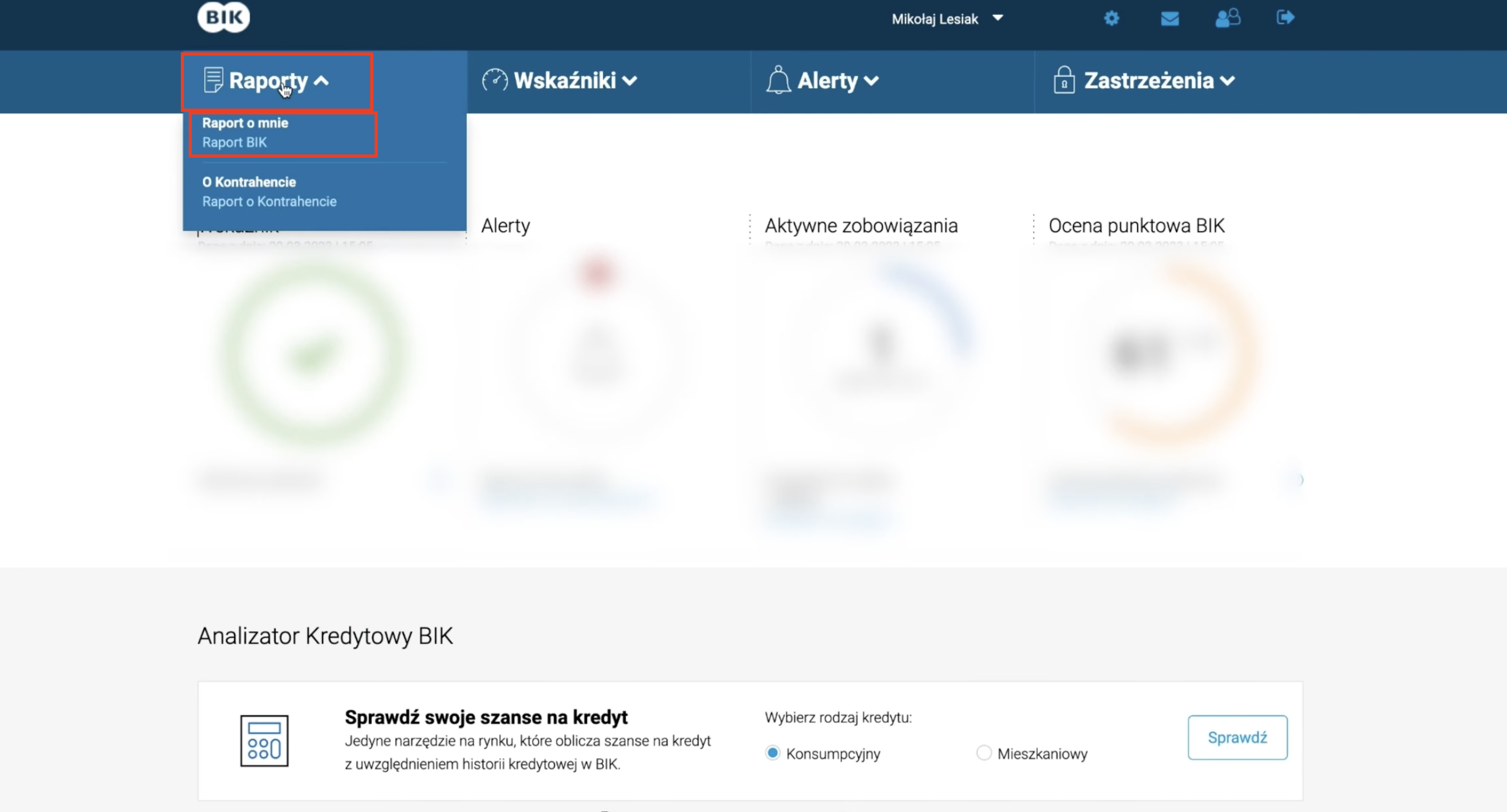

Jak pobrać raport BIK?

Aby pobrać raport BIK, należy najpierw założyć konto w serwisie BIK. Rejestracja odbywa się przez formularz dostępny na stronie Biura Informacji Kredytowej, w którym trzeba podać podstawowe dane, takie jak:

- imię i nazwisko,

- adres korespondencyjny,

- adres e-mail,

- numer telefonu,

- numer PESEL,

- dane z dowodu tożsamości.

Po złożeniu wniosku konieczne jest potwierdzenie tożsamości – można to zrobić na dwa sposoby: poprzez weryfikację danych z formularza albo odbiór listu poleconego wysłanego na wskazany adres. Następnie należy wykonać przelew identyfikacyjny na symboliczną kwotę, co zakończy proces weryfikacji.

Po dokonaniu przelewu system wyśle na podany adres e-mail link aktywacyjny. Kliknięcie w odnośnik i dodatkowe potwierdzenie SMS-em umożliwia aktywację profilu w koncie BIK. Na tym etapie ustala się hasło, dzięki czemu można już w pełni korzystać z usług portalu.

W celu wygenerowania i pobrania pełnego raportu BIK należy wykonać przelew w takiej kwocie, w jakiej chcemy wykupić usługę. Po dokonaniu płatności, system sam przygotuje raport, który można pobrać w formacie PDF z sekcji „raporty”.

Aby otrzymać pełny raport, trzeba zlecić przelew online na kwotę odpowiadającą wybranej usłudze. Po dokonaniu płatności dokument zostaje wygenerowany i udostępniony do pobrania w formacie PDF w sekcji „raporty”. W ten sposób zyskujesz dostęp do wszystkich informacji o swojej historii kredytowej, które gromadzone są w systemach Biura Informacji Kredytowej.

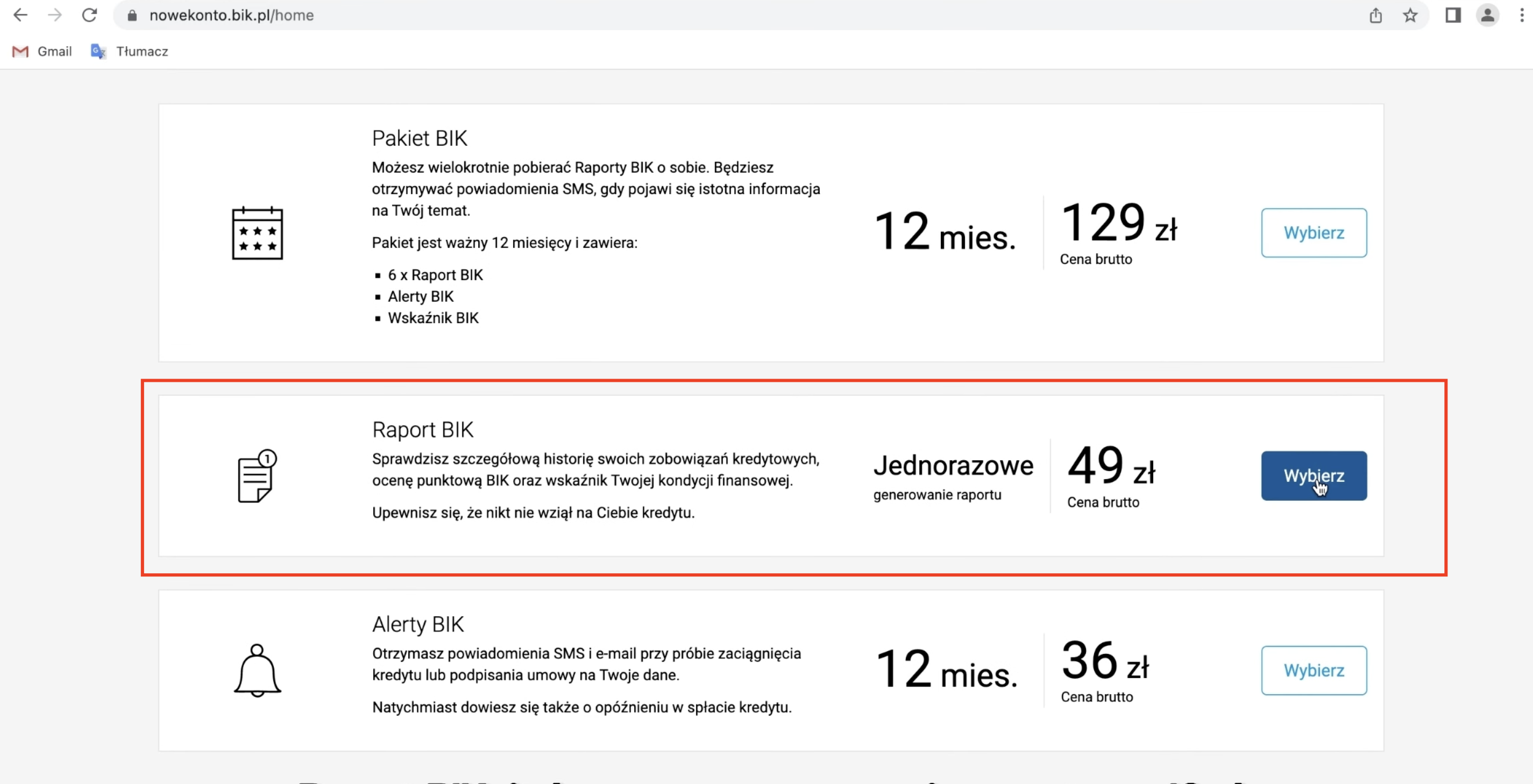

Ile kosztuje pełny raport BIK i jak często można pobrać darmowy raport?

Każdy użytkownik ma prawo raz na pół roku pobrać darmowy raport BIK, określany jako kopia danych. To rozwiązanie wynika z przepisów prawa i daje możliwość sprawdzenia, jakie informacje na Twój temat znajdują się w bazie BIK. Taki darmowy raport pozwala ocenić, czy wszystkie wpisy są poprawne oraz czy nie pojawiły się błędy w dokumentacji.

Warto wiedzieć

Jeśli potrzebujesz bardziej szczegółowych danych lub chcesz korzystać z raportów częściej, dostępne są płatne opcje. Możesz wykupić pojedynczy raport, który kosztuje kilkadziesiąt złotych, albo zdecydować się na pakiet BIK, obejmujący m.in. ocenę punktową, alerty i dodatkowe funkcjonalności. W obu przypadkach dokument dostępny jest w sekcji raporty i można go pobrać w formacie PDF.

Jak pobrać raport BIK za darmo?

Przede wszystkim należy sporządzić wniosek, w którym poza własnymi danymi osobowymi (imię i nazwisko, adres, PESEL, numer, rodzaj i seria dokumentu tożsamości), zamieścisz też taką informację:

Na podstawie artykułu 15. Rozporządzenia Parlamentu Europejskiego i Rady Unii Europejskiej z dnia 27 kwietnia 2016 w sprawie ochrony osób fizycznych w związku z przetwarzaniem danych osobowych, a także w związku z uchyleniem dyrektywy 95/46/WE, wnioskuję o udostępnienie mi kopii danych, którą Biuro Informacji Kredytowej jest zobowiązane udostępnić, przetwarzanych w systemach Biura Informacji Kredytowej oraz uwzględnienie w niej szczegółów dotyczących spłaty kredytu.

Tak przygotowany dokument należy wysłać za pomocą tradycyjnej poczty lub złożyć osobiście w siedzibie BIK znajdującej się przy ul. Modzelewskiego 77 w Warszawie. Istnieje też możliwość złożenia takiego wniosku za pomocą serwisu bik.pl lub przesłania go za pomocą poczty elektronicznej (wymagany jest jednak elektroniczny podpis kwalifikowany).

Rozporządzenie 2016/679

Źródło: https://sip.lex.pl/akty-prawne/dzienniki-UE/rozporzadzenie-2016-679-w-sprawie-ochrony-osob-fizycznych-w-zwiazku-z-68636690

(15) Aby zapobiec poważnemu ryzyku obchodzenia prawa, ochrona osób fizycznych powinna być neutralna pod względem technicznym i nie powinna zależeć od stosowanych technik. Ochrona osób fizycznych powinna mieć zastosowanie do zautomatyzowanego przetwarzania danych osobowych oraz do przetwarzania ręcznego, jeżeli dane osobowe znajdują się lub mają się znaleźć w zbiorze danych. Zbiory lub zestawy zbiorów oraz ich strony tytułowe, które nie są uporządkowane według określonych kryteriów nie powinny być objęte zakresem niniejszego rozporządzenia.

Musisz mieć świadomość, że taki raport BIK nie będzie zawierać wszystkich informacji o Twojej sytuacji kredytowej, ale będzie on wystarczający, jeśli chcesz się starać o zmianę aktualnie spłacanego kredytu w darmowy kredyt.

Czym różni się darmowy raport BIK od płatnego?

Mimo że raport BIK jest usługą płatną, to dzięki rozporządzeniu Parlamentu Europejskiego o danych osobowych, każda osoba ma prawo pobrać darmowy raport BIK. Rzecz jasna, nie będzie on pełny – zawiera tylko i wyłącznie informacje na temat historii i zdolności kredytowej wnioskodawcy. Darmowy raport BIK może zostać wygenerowany raz na pół roku, w ciągu 30 dni od złożenia wniosku o sporządzenie raportu.

| Rodzaj raportu | Cena | Co zawiera? |

| Darmowy raport BIK | 0 zł | Niepełny raport (informacje o zdolności i historii kredytowej) |

| Pojedynczy raport BIK | 49 zł | Pełny raport BIK (ze wszystkimi danymi) |

| Raport + Alerty | 85 zł | Pełny raport BIK oraz usługa alertów SMS na cały rok (informuje o każdym złożeniu wniosku o udzielenie pożyczki) |

| Pełny pakiet | 129 zł | 6 pełnych raportów BIK oraz usługa alertów SMS na cały rok |

Jak długo BIK przechowuje informacje na temat kredytobiorców?

Działając na podstawie ustawy prawo bankowe, BIK zbiera, przetwarza i przechowuje informacje o wszystkich zapytaniach kredytowych, a także udzielonych, spłacanych i zamkniętych już kredytach. BIK ma prawo przechowywać dane każdego kredytobiorcy przez 5 lat od spłaty kredytu na mocy ustawy Prawo bankowe.

Niestety, BIK nie przewiduje możliwości usunięcia negatywnych bądź pozytywnych wpisów do raportu. Nie oznacza to jednak, że nie istnieją sposoby, dzięki którym można usunąć informacje, przechowywane w instytucji. Aby to zrobić, należy złożyć

Niestety, w przypadku kredytów, przy których odnotowano opóźnienie w spłacie rat, BIK może odmówić wykreślenia z listy dłużników. W przypadku zamkniętych kredytów, których spłata sprawiała problemy, BIK musi przechowywać informację na ich temat przez minimum 5 lat od dnia spłaty. Później dane znikną, jeśli nie nie wyrażasz zgody na przetwarzanie danych o spłaconym kredycie.

Raport BIK dla firm – czym się różni od standardowego?

Oprócz raportów konsumenckich Biuro Informacji Kredytowej udostępnia także raporty przeznaczone dla przedsiębiorstw. Raport BIK Moja Firma pozwala sprawdzić, jak wygląda historia kredytowa działalności gospodarczej lub spółki, jakie posiada aktualne zobowiązania kredytowe i czy były one regulowane w terminie. Dokument zawiera również informacje o ewentualnych zaległościach, zapytaniach kredytowych oraz podsumowanie w postaci oceny punktowej BIK.

Dane w raporcie pochodzą bezpośrednio z baz BIK i obejmują współpracę przedsiębiorstwa zarówno z bankami, jak i z firmami pożyczkowymi czy pozabankowymi. Dzięki temu dokument daje całościowy obraz sytuacji finansowej firmy, a w razie potrzeby można go pobrać w formacie PDF z poziomu konta w serwisie BIK.

Tego typu raport szczególnie przydaje się przy ubieganiu się o kredyt firmowy, leasing czy podpisywaniu nowych kontraktów. Wielu kontrahentów, zanim podejmie współpracę, sprawdza dane w systemach Biura Informacji Kredytowej, aby upewnić się, że przedsiębiorstwo jest wiarygodne i rzetelne.

Najczęściej zadawane pytania (FAQ)

Dlaczego warto pobrać raport BIK i co w nim znajdziesz?

Warto pobrać raport BIK, ponieważ raport BIK zawiera informacje o wszystkich Twoich zobowiązaniach – od kredytów konsumpcyjnych po kredyty hipoteczne. W raporcie BIK znajdziesz dane o spłatach i zobaczysz, jak wyglądała Twoja historia aż do momentu całkowitej spłaty zobowiązania. Dzięki temu z raportu BIK kredytu dowiesz się, jak oceniana jest Twoja rzetelność przez instytucje finansowe.

Jakie informacje zawiera raport BIK i skąd pochodzą dane?

Raport BIK zawiera wszystkie dane na Twój temat, które pochodzą z systemów BIK i od instytucji finansowych. Dzięki temu masz dostęp do informacji o swoich kredytach, ich statusie, a także do wartości takich jak wskaźnik BIK, który pomaga ocenić Twoją wiarygodność.

Jak pobrać darmowy raport BIK w portalu BIK?

Aby pobrać darmowy raport BIK, wystarczy zalogować się do swojego konta w BIK w serwisie BIK lub na stronie BIK. Proces można zrealizować szybko poprzez bankowość internetową, a weryfikacja odbywa się po tym, jak użytkownik zleci wykonać przelew online identyfikacyjny.

W jakim celu korzysta się z raportu BIK przy przyznaniu kredytu?

Raport BIK odgrywa kluczową rolę przy przyznaniu kredytu, ponieważ bank analizuje Twoją historię płatniczą i szczegółową historię zobowiązań. W przypadku kredytów konsumenckich i hipotecznych instytucje korzystają z danych, jakie zawiera raport BIK, aby ocenić ryzyko i podjąć decyzję o finansowaniu.

Gdzie znajdziesz raport BIK i jak działa portal?

Twój raport dostępny jest w portalu BIK – po zalogowaniu do konta w BIK. To właśnie tam BIK działa jako serwis gromadzący i udostępniający informacje. W każdej chwili możesz sprawdzić raport BIK zawiera dane na Twój temat, dzięki czemu łatwiej kontrolujesz swoją sytuację finansową.

Dominika Krysiak

Na bieżąco śledzi oraz analizuje sytuację Frankowiczów w Polsce. Stara się poruszać te problemy oraz tematy, które najbardziej interesują osoby posiadające kredyt w helweckiej walucie. Prywatnie miłośniczka górskich wędrówek i dobrego amerykańskiego kina.

Poznajmy się

Poprzedni artykuł

Firma odszkodowawcza – jak może pomóc, jaką wybrać?

Następny artykuł

Wypłata odszkodowania z oc sprawcy. Jak długo trzeba czekać?

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

30.05.2025

15 min

Czy można zmniejszyć ratę kredytu – kiedy to możliwe?

Zastanawiasz się, jak zmniejszyć ratę kredytu? Sprawdź sprawdzone metody i znajdź rozwiązania, które pomogą Ci obniżyć koszty!...

Finanse

08.02.2024

10 min

Sankcja kredytu darmowego orzeczenia – co wiąże się z wyrokiem sądu?

Sankcja kredytu darmowego orzeczenia w sprawie tego prawa do darmowego kredytu nadal nie są ujednolicone. Dowiedz się, jak uzyskać pomoc....

Finanse

22.05.2025

16 min

Jak sprawdzić, ile zostało kredytu do spłaty?

Jak sprawdzić, ile zostało kredytu do spłaty? Dowiedz się, jak zrobić to najszybciej....

Finanse

Uzyskaj dodatkowe środki za błędne zapisy w Twojej umowie

Analiza Twojej umowy kredytowej potrwa maksymalnie 3 dni!

Kredyty gotówkowe

Kredyty zaciągnięte po 17.01.2014 r.

Kwota do 255 550,00 PLN

10 miesięcy od zamknięcia kredytu

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line