Jak sprawdzić, ile rat zostało do spłaty? Dużo zależy od tego, w którym banku masz zaciągnięty kredyt. Jeśli natomiast chcesz się dowiedzieć, jaka dokładnie kwota kredytu została Ci do spłaty, to będzie to nieco bardziej skomplikowana kwestia. W tym artykule wyjaśniamy, jak sprawdzić obie te wartości w możliwie najprostszy sposób.

Jak sprawdzić liczbę pozostałych rat w umowie kredytowej?

Istnieje kilka prostych metod, by ustalić, ile rat pozostało Ci do spłaty kredytu. Możesz to zrobić:

- czytając umowę kredytową,

- sprawdzając informacje w aplikacji mobilnej,

- sprawdzając informacje w bankowości internetowej,

- dzwoniąc na infolinię banku,

- rozmawiając z doradcą klienta w jednym z oddziałów banku.

Podstawowym źródłem takich informacji jest umowa kredytowa, zawierająca wszystkie kluczowe dane o Twoim zobowiązaniu. Jeżeli chcesz się dowiedzieć, ile Ci zostało kredytu do spłaty, to przyda Ci się harmonogram spłaty rat kredytu. Znajdziesz tam szczegółowe informacje dotyczące dotychczasowej spłaty, a także rozkład dalszych rat, czyli kwotę do spłaty w ramach każdej z nich oraz termin spłaty.

W praktyce wygląda to tak, że bank musi udostępnić Ci harmonogram spłaty. Niekiedy wysyła go w formie papierowej, ale zazwyczaj taki harmonogram możesz sprawdzić z poziomu swojej bankowości internetowej. To wygodny sposób, dzięki któremu harmonogram możesz mieć zawsze pod ręką.

Aby dowiedzieć się więcej, zajrzyj do naszego materiału na platformie YouTube. Znajdziesz w nim m.in:

- wyjaśnienie, jak sprawdzić, ile kredytu pozostało do spłaty oraz ile rat zostało do uregulowania,

- instrukcję krok po kroku, jak znaleźć te informacje w bankowości internetowej i aplikacji mobilnej,

- omówienie alternatywnych sposobów uzyskania danych – przez infolinię lub w oddziale banku,

- wyjaśnienie różnic między liczbą rat a całkowitą kwotą zadłużenia,

- wskazówki, na co zwrócić uwagę przy analizie harmonogramu spłat i zapisów umowy kredytowej.

Jak sprawdzić, ile zostało kredytu do spłaty w aplikacji mobilnej?

Aplikacje mobilne banków to obecnie najwygodniejszy sposób monitorowania zadłużenia kredytowego. Sprawdzenie pozostałego kapitału do spłaty zajmuje zaledwie chwilę i możemy to zrobić gdziekolwiek jesteśmy, o dowolnej porze dnia.

Jak uzyskać informacje o kredycie do spłaty przez aplikację mobilną?

- Ściągnij i zainstaluj oficjalną aplikację Twojego banku z Google Play lub App Store.

- Zaloguj się na swoje konto klienta.

- Odszukaj zakładkę "kredyty" lub "moje produkty" (nazewnictwo może się różnić w zależności od banku).

- Wybierz odpowiednie zobowiązanie z listy (jeśli posiadasz ich więcej).

- W widoku szczegółowym zobaczysz aktualne saldo, liczbę pozostałych rat oraz najbliższy termin płatności.

Korzystając z aplikacji, nie musisz pamiętać numeru umowy ani innych danych identyfikacyjnych – wszystkie informacje są automatycznie widoczne po zalogowaniu.

W przypadku kredytów o zmiennym oprocentowaniu mobilny dostęp zapewnia najbardziej aktualne dane, uwzględniające wszelkie zmiany stóp procentowych czy dokonane nadpłaty. To istotna przewaga nad papierowym harmonogramem, który nie zawsze zawiera najnowsze modyfikacje.

Ustawa o kredycie konsumenckim

1. W przypadku umowy o kredyt konsumencki zawartej na czas określony, przez cały czas jej obowiązywania, konsument ma prawo do otrzymania, na wniosek, w każdym czasie bezpłatnie harmonogramu spłaty.

Źródło: https://sip.lex.pl/akty-prawne/dzu-dziennik-ustaw/kredyt-konsumencki-17713510/art-37

Jak sprawdzić liczbę rat pozostałych do spłaty w bankowości elektronicznej?

Bankowość elektroniczna znacząco usprawnia zarządzanie kredytem i śledzenie pozostałych rat. Dostęp do tych informacji jest intuicyjny, a cała operacja zabiera tylko kilka chwil.

Sprawdzenie liczby pozostałych rat w bankowości internetowej wymaga kilku prostych kroków:

- zaloguj się do swojego konta bankowego używając danych dostępowych,

- przejdź do odpowiedniej sekcji (najczęściej nazwanej "Kredyty" lub "Moje produkty"),

- z listy swoich zobowiązań wybierz interesujący Cię kredyt, a w jego szczegółach znajdziesz wszystkie kluczowe dane, w tym aktualne saldo i liczbę rat do spłaty.

Serwisy internetowe większości banków oferują kompleksowe informacje o Twoim kredycie. Oprócz aktualnego kapitału i liczby rat do końca umowy, znajdziesz tam:

- szczegółowy harmonogram spłat z rozbiciem na części kapitałowe i odsetkowe,

- podgląd historii dotychczasowych wpłat,

- terminy nadchodzących płatności.

Systemy bankowe automatycznie aktualizują wszystkie dane kredytowe, uwzględniając zmiany stóp procentowych przy kredytach zmiennych, dokonane nadpłaty czy ewentualne opóźnienia. Dzięki temu zawsze masz dostęp do aktualnych informacji, w przeciwieństwie do papierowej dokumentacji, która szybko traci na aktualności.

Warto również wykorzystać funkcję pobierania aktualnego harmonogramu w formacie PDF. Taki dokument przyda się przy planowaniu nadpłaty lub podczas konsultacji z doradcą finansowym. Niektóre banki udostępniają także narzędzia symulacyjne, pozwalające sprawdzić wpływ dodatkowych wpłat na liczbę pozostałych rat i całkowity koszt kredytu.

Jak uzyskać informacje o kredycie przez infolinię?

Infolinia bankowa umożliwia szybkie i wygodne sprawdzenie informacji o kredycie bez wizyty w placówce. Dzwoniąc do banku, łatwo zweryfikujesz swoje zadłużenie oraz liczbę rat pozostałych do spłaty.

Przed kontaktem z infolinią warto przygotować niezbędne dokumenty:

- dowód osobisty lub paszport,

- numer umowy kredytowej,

- PESEL,

- ewentualne dodatkowe hasła czy PIN-y ustalone wcześniej do telefonicznej obsługi.

Co robić podczas rozmowy z przedstawicielem banku?

- Zadzwoń pod oficjalny numer infolinii swojego banku, który znajdziesz na stronie internetowej instytucji, karcie płatniczej lub w umowie.

- Nawiguj przez system zapowiedzi głosowych, wybierając opcje związane z kredytami.

- Po połączeniu z konsultantem przejdziesz weryfikację tożsamości – podasz swoje dane osobowe oraz dodatkowe informacje potwierdzające, że jesteś właścicielem kredytu.

- Po pomyślnej weryfikacji możesz już pytać o szczegóły swojego zobowiązania.

W rozmowie z pracownikiem banku dowiesz się o:

- aktualnym saldzie kredytu,

- liczbie pozostałych rat,

- wysokości i terminie najbliższej płatności,

- bieżącym oprocentowaniu,

- danych do przelewu.

Konsultant poinformuje Cię również o ewentualnych zaległościach. Warto pamiętać, że rozmowy telefoniczne z bankiem są monitorowane, co zwiększa bezpieczeństwo przekazywanych danych. Niektóre instytucje oferują też możliwość otrzymania szczegółowego harmonogramu spłat drogą elektroniczną po potwierdzeniu tożsamości.

Główną zaletą kontaktu przez infolinię jest możliwość uzyskania dodatkowych wyjaśnień. Konsultant nie tylko poda suche fakty, ale również wyjaśni niejasne kwestie związane z kredytem czy doradzi w sprawie ewentualnej nadpłaty lub restrukturyzacji zadłużenia.

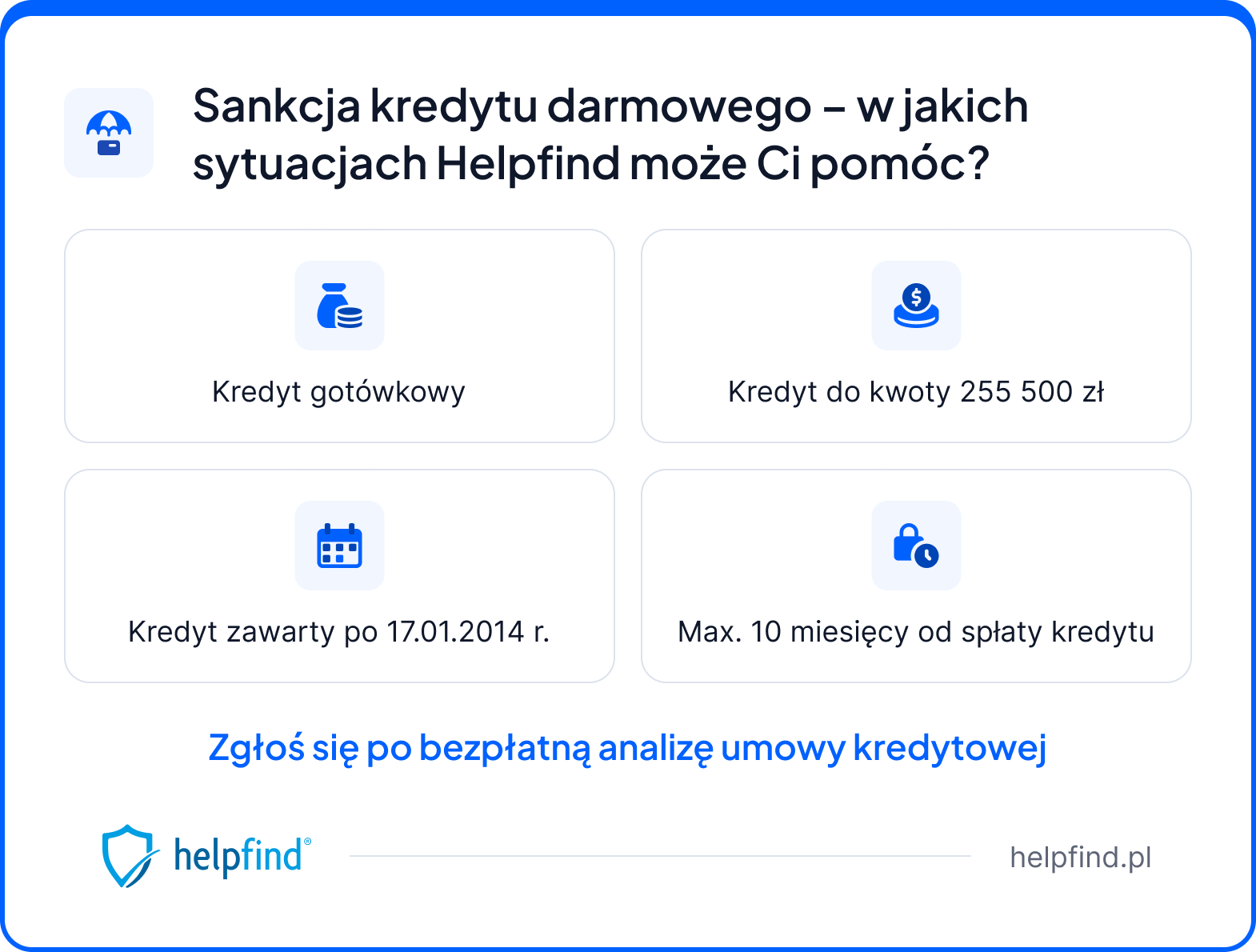

Masz kredyt gotówkowy? Zgłoś się po bezpłatną analizę umowy

Nie wszystkie umowy kredytowe są sporządzone prawidłowo. W takich sytuacjach kredytobiorcy mają po swojej stronie prawo. Ustawodawca zaprojektował i wcielił w życie art. 45 Ustawy o kredycie konsumenckim. Zgodnie z nim możliwa stała się tzw. sankcja kredytu darmowego, która pozwala na spłatę kredytu bez wynagrodzenia dla banku.

Dzieje się tak w momencie, gdy w treści dokumentu kredytowego zostaną stwierdzone zapisy, które wprowadzają klienta w błąd lub ewidentnie działają na jego niekorzyść.

Wystarczy, że bank sporządził umowę kredytową według wzorca, który zawierał pewne nieprawidłowości lub też pracownik banku źle obliczył oprocentowanie kredytu, albo ewentualnie podał błędną kwotę kredytu, tj. np. różniącą się chociażby o kilkadziesiąt złotych względem realnej otrzymanej przez Ciebie kwoty pożyczki.

Każdą sprawę należy ocenić indywidualnie, dlatego jeśli masz wątpliwości co do swojej umowy, zgłoś się po bezpłatną analizę od Helpfind. Nasi doświadczeni specjaliści sprawdzą Twoje dokumenty, a następnie przedstawią wyniki. Jeśli znajdziemy podstawy do uruchomienia mechanizmu sankcji, wówczas zaproponujemy Ci możliwe ścieżki działania.

Jak uzyskać informacje o kredycie w poszczególnych bankach?

PKO harmonogram spłaty kredytu

Masz zaciągnięty kredyt w PKO Banku Polskim? W takim razie możesz sprawdzić stan swojego kredytu, w tym liczbę rat pozostałych do spłaty, w aplikacji desktopowej iPKO lub w aplikacji mobilnej IKO.

Wejdź w zakładkę Moje Produkty, a następnie wybierz kategorię kredyty i pożyczki. Zobaczysz wszystkie zaciągnięte przez Ciebie kredyty, więc musisz wybrać ten konkretny, który Cię interesuje.

Dalej znajdziesz tam harmonogram spłaty, w którym możesz sprawdzić szczegółowe informacje o każdej racie. Jeśli klikniesz pole zobacz więcej, to ujrzysz informacje o wysokości zobowiązania, oprocentowaniu i kwocie kapitału, która została jeszcze do spłacenia.

Jeśli Twoja umowa kredytowa została zawarta po 18 grudnia 2011 r. i masz wątpliwości co do jej warunków – możesz sprawdzić, czy przysługuje Ci prawo do skorzystania z sankcji kredytu darmowego PKO BP. Dowiedz się, na czym to polega i czy dotyczy Twojej umowy.

Harmonogram spłaty kredytu Pekao SA

Jeśli masz kredyt w Pekao SA, możesz wygodnie sprawdzić harmonogram spłaty w serwisie Pekao24 lub aplikacji mobilnej PeoPay. W sekcji „Produkty” wybierz „Kredyty”, a następnie kliknij konkretną umowę, by zobaczyć szczegóły dotyczące rat, salda, terminu płatności i oprocentowania.

Jeśli posiadasz kredyt gotówkowy w banku Pekao SA, warto sprawdzić swoją umowę. W przypadku błędów lub klauzul abuzywnych możesz mieć podstawy do skorzystania z tzw. sankcji kredytu darmowego Pekao SA – oznacza to możliwość ograniczenia spłaty do samego kapitału, bez odsetek i kosztów. Prześlij umowę do bezpłatnej analizy, aby sprawdzić, czy dotyczy to także Ciebie.

Alior Bank jak sprawdzić raty?

Jak sprawdzić ile zostało rat w Alior Bank? Wystarczy, że pobierzesz w tym celu harmonogram spłat w bankowości internetowej Alior Online lub w aplikacji mobilnej banku. Konkretnie należy wybrać opcję szczegóły produktu na stronie internetowej banku.

Informacje o zadłużeniu, w tym liczbie rat i kwocie do spłaty, możesz też uzyskać w aplikacji Alior Mobile, w oddziale banku lub podczas rozmowy z Wirtualną Asystentką.

Masz kredyt gotówkowy w Alior Banku? Warto sprawdzić swoją umowę – jeśli zawiera błędy, może istnieć podstawa do skorzystania z tzw. sankcji kredytu darmowego Alior Bank. To mechanizm, który w określonych przypadkach pozwala ograniczyć spłatę tylko do kwoty kapitału, bez dodatkowych kosztów.

mBank jak sprawdzić raty kredytu?

Informacje o harmonogramie spłaty możesz uzyskać stacjonarnie, w oddziale banku. Wygodną opcją jest również skorzystanie z aplikacji mobilnej mBank lub ze strony internetowej banku. Proces wygląda bardzo podobnie jak w przypadku wcześniej omówionych banków.

Jeśli masz kredyt gotówkowy w mBanku i Twoja umowa zawiera błędy, możesz mieć prawo do skorzystania z sankcji kredytu darmowego mBank. To rozwiązanie, które w określonych przypadkach pozwala ograniczyć spłatę tylko do kapitału – bez odsetek i dodatkowych kosztów.

Jak sprawdzić raty w banku Credit Agricole?

Credit Agricole ile rat zostało do spłaty? Jeśli masz kredyt w tym banku i chcesz się tego dowiedzieć, to możesz skorzystać ze strony internetowej Credit Agricole lub aplikacji mobilnej. Wówczas wejdź w zakładkę moje produkty, dalej w kredyty i kliknij w konkretny kredyt, który Cię interesuje. Możesz też skorzystać z infolinii lub udać się do oddziału banku.

Masz kredyt i chcesz sprawdzić, czy Twoje raty są zgodne z umową? Jeśli zawiera ona błędy, możliwe jest skorzystanie z tzw. sankcja kredytu darmowego Credit Agricole – to rozwiązanie, które w niektórych przypadkach pozwala ograniczyć spłatę tylko do kapitału. Prześlij umowę do bezpłatnej analizy i sprawdź, czy masz taką możliwość.

Santander Consumer Bank jak sprawdzić ile zostało rat?

Jak pozyskać Santander harmonogram spłat i tym samym jak sprawdzić ile rat zostało do spłaty w Santander? Jeśli chcesz sprawdzić, ile rat zostało w santander w przypadku Twojego kredytu, to masz kilka opcji.

Najlepiej wejdź na stronę internetową banku i wybierz kolejno opcje kredyt oraz Warunki spłaty kredytu. Możesz też oczywiście udać się do placówki banku, jeśli chcesz w taki sposób sprawdzić raty w Santander.

Przy okazji wizyty w banku warto sprawdzić, czy Twoja umowa kredytu gotówkowego zawiera błędy – w niektórych przypadkach może to dawać podstawy do skorzystania z tzw. sankcji kredytu darmowego Santander. Prześlij dokumenty do bezpłatnej analizy, aby sprawdzić, czy dotyczy to także Ciebie.

Jak sprawdzić, ile zostało kredytu do spłaty w Banku Millennium?

Jak sprawdzić ile rat zostało do spłaty Millennium? Najwygodniejszą opcją będzie skorzystanie z aplikacji Millenet. Tam wystarczy, że wybierzesz zakładkę Moje finanse, w której znajdziesz wszystkie potrzebne informacje.

Możesz też skorzystać ze strony internetowej banku, porozmawiać z konsultantem przez telefon lub udać się do oddziału stacjonarnego banku.

Masz kredyt gotówkowy w Millennium i zastanawiasz się, czy Twoje raty są naliczane prawidłowo? Jeśli umowa zawiera błędy, możliwe jest skorzystanie z sankcji kredytu darmowego Millennium – rozwiązania, które w niektórych przypadkach pozwala ograniczyć spłatę jedynie do kwoty kapitału, bez odsetek i pozostałych kosztów.

Jak sprawdzić, ile rat zostało do spłaty BNP Paribas?

Chcesz dowiedzieć się od BNP Paribas ile zostało do całkowitej spłaty zobowiązania? Najwygodniejszym rozwiązaniem będzie skorzystanie z aplikacji mobilnej GO24. W aplikacji musisz wybrać zakładkę Moje finanse, a dalej Kredyty. Znajdziesz tam szczegółowe informacje o wszystkich zaciągniętych kredytach. Możesz wybrać opcję harmonogram spłaty, żeby dowiedzieć się, ile rat zostało Ci do spłacenia.

Przy sprawdzeniu swojej umowy kredytu gotówkowego warto zwrócić uwagę na całą jej treść. Znalezienie błędów może stanowić podstawę do uruchomienia mechanizmu sankcji kredytu darmowego BNP Paribas, co może doprowadzić do spłaty wyłącznie pożyczonego kapitału – bez odsetek oraz kosztów pożyczki.

Najczęściej zadawane pytania (FAQ)

Jak uzyskać harmonogram spłaty kredytu?

Zgodnie z ustawą o kredycie konsumenckim możesz złożyć do banku wniosek o wydanie Ci harmonogramu spłaty. Bank musi to zrobić bezpłatnie i w dowolnie wybranym przez Ciebie czasie. Forma harmonogramu również musi być dostosowana do Twojego wyboru.

Beniamin Niśkiewicz

Redaktor

Autor kilkuset artykułów o tematyce związanej z odszkodowaniami komunikacyjnymi i produktami finansowymi. Wcześniej zajmował się również kwestią świadczeń dla osób z niepełnosprawnością, w tym głównie świadczeniem pielęgnacyjnym dla opiekunów osób dorosłych. Na co dzień ściśle współpracuje z ekspertami ds. dochodzenia roszczeń. Absolwent Wydziału Filologicznego Uniwersytetu Wrocławskiego.

Poznajmy się

Poprzedni artykuł

Do czego służy harmonogram spłaty kredytu i co w nim jest?

Następny artykuł

Kredyt samochodowy bez odsetek i prowizji – sprawdź możliwości

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

24.01.2024

12 min

Opóźnienia w spłacie kredytu do 30 dni – jakie są konsekwencje?

Opóźnienia w spłacie kredytu do 30 dni to dość częsty problem wielu kredytobiorców w Polsce. Dowiedz się, co powinieneś zrobić w takiej sytuacji....

Finanse

22.07.2025

10 min

Sprawdzenie umowy kredytowej – co może zyskać kredytobiorca?

Chcesz obniżyć ratę kredytu? Bezpłatnie sprawdzimy Twoją umowę kredytową i powiemy, ile możesz zyskać...

Finanse

30.05.2025

15 min

Czy można zmniejszyć ratę kredytu – kiedy to możliwe?

Zastanawiasz się, jak zmniejszyć ratę kredytu? Sprawdź sprawdzone metody i znajdź rozwiązania, które pomogą Ci obniżyć koszty!...

Finanse

Uzyskaj dodatkowe środki za błędne zapisy w Twojej umowie

Analiza Twojej umowy kredytowej potrwa maksymalnie 3 dni!

Kredyty gotówkowe

Kredyty zaciągnięte po 17.01.2014 r.

Kwota do 255 550,00 PLN

10 miesięcy od zamknięcia kredytu

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line