Upadłość konsumencka a działalność gospodarcza to temat, który dotyczy wielu byłych przedsiębiorców zadłużonych po zamknięciu firmy. Czy były przedsiębiorca może ogłosić upadłość konsumencką? Kiedy to możliwe i co trzeba zrobić, zanim złożysz wniosek? Sprawdź, jak przebiega cały proces i kiedy upadłość konsumencka jest najlepszym wyjściem z trudnej sytuacji finansowej.

Czym jest upadłość konsumencka i kogo dotyczy?

Czy przedsiębiorca może ogłosić upadłość konsumencką?

Jak były przedsiębiorca może przygotować się do ogłoszenia upadłości konsumenckiej?

Jak przebiega postępowanie upadłościowe byłego przedsiębiorcy?

Czym różni się upadłość konsumencka od upadłości gospodarczej?

Czy po ogłoszeniu upadłości konsumenckiej można prowadzić działalność gospodarczą?

Kiedy upadłość konsumencka jest lepszym rozwiązaniem niż inne opcje?

Jak Helpfind może pomóc przy upadłości konsumenckiej byłego przedsiębiorcy?

Najczęściej zadawane pytania o ogłoszenie upadłości konsumenckiej po zakończeniu działalności gospodarczej

Czym jest upadłość konsumencka i kogo dotyczy?

Upadłość konsumencka to sądowe postępowanie upadłościowe. Mogą z niego skorzystać osoby fizyczne nieprowadzące działalności gospodarczej, które nie są w stanie regulować swoich zobowiązań. Podstawowym celem jest oddłużenie: umorzenie długów i możliwość nowego startu.

Żeby złożyć wniosek, musisz być niewypłacalny. Prawo upadłościowe domniemywa niewypłacalność, gdy opóźnienie w regulowaniu zobowiązań przekracza trzy miesiące. W praktyce istotne znaczenie ma opóźnienie w płatnościach przekraczające trzy miesiące, ponieważ może ono wskazywać na trwały charakter problemu.

Upadłość konsumencka a działalność gospodarcza to temat, który dotyczy wielu byłych przedsiębiorców. Osoby fizyczne, które formalnie zakończyły działalność, mogą złożyć wniosek o ogłoszenie upadłości konsumenckiej. Długi firmowe wchodzą do postępowania upadłościowego na tych samych zasadach co prywatne.

Warto wiedzieć

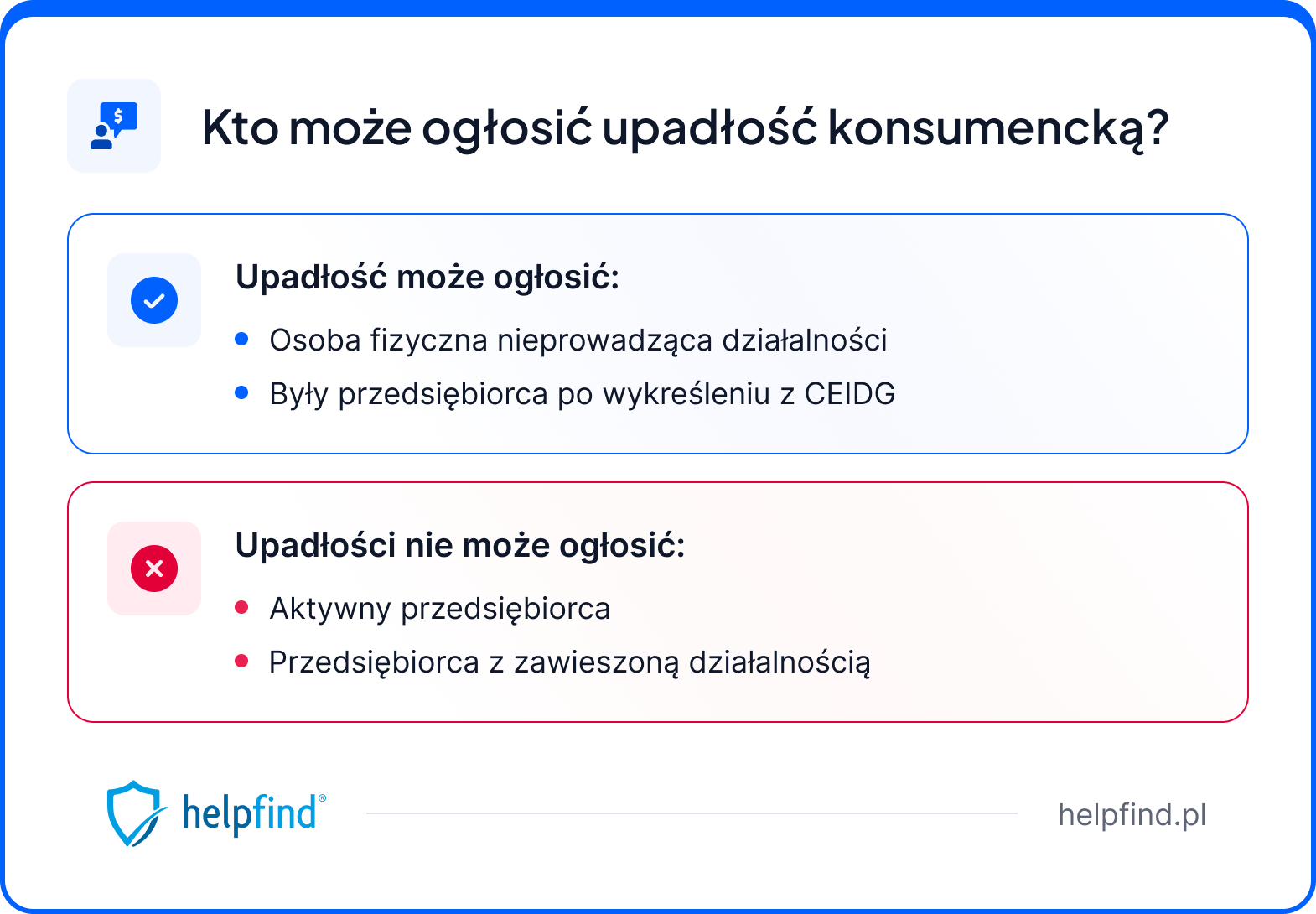

Czy przedsiębiorca może ogłosić upadłość konsumencką?

Krótka odpowiedź brzmi: nie, dopóki prowadzisz działalność gospodarczą. Upadłość konsumencka jest dostępna wyłącznie dla osób fizycznych nieprowadzących działalności. Jeśli w chwili składania wniosku nadal masz status przedsiębiorcy, nie możesz skorzystać z trybu upadłości konsumenckiej. W takiej sytuacji sąd nie potraktuje sprawy jako upadłości konsumenckiej.

Pamiętaj!

Były przedsiębiorca może ogłosić upadłość konsumencką. Warunek jest jeden: formalne zakończenie jednoosobowej działalności gospodarczej i wykreślenie z CEIDG przed złożeniem wniosku. Jak to zrobić krok po kroku, wyjaśniamy w następnej sekcji.

Jak były przedsiębiorca może przygotować się do ogłoszenia upadłości konsumenckiej?

Przygotowanie zaczyna się od jednej czynności: formalnego zakończenia działalności gospodarczej i złożenia wniosku o wykreślenie z CEIDG. Nie ma żadnego okresu karencji. Wniosek o upadłość konsumencką możesz złożyć już następnego dnia po wykreśleniu z CEIDG.

Co zawiera wniosek o upadłość konsumencką?

Wniosek o ogłoszenie upadłości musi zawierać trzy kluczowe elementy:

- wykaz majątku z szacunkową wyceną,

- listę wierzycieli z kwotami wymagalnych zobowiązań pieniężnych,

- opis sytuacji finansowej i przyczyn niewypłacalności.

Pamiętaj!

Jak przebiega postępowanie upadłościowe byłego przedsiębiorcy?

Proces upadłościowy składa się z kilku następujących po sobie etapów. Każdy z nich ma określony cel i czas trwania. Całe postępowanie upadłościowe może zamknąć się w kilku miesiącach, ale przy złożonym majątku trwa nawet kilka lat.

Po ogłoszeniu upadłości sąd wyznacza syndyka. Od tej chwili to syndyk zarządza majątkiem dłużnika. Ustala skład masy upadłości, czyli wszystko, co dłużnik posiadał w chwili ogłoszenia upadłości: nieruchomości, pojazdy, środki na rachunkach, wyposażenie firmy. Do masy upadłościowej trafia też nadwyżka dochodów dłużnika ponad koszty utrzymania w toku postępowania. Syndyk sprzedaje składniki masy upadłości i przekazuje uzyskane środki na zaspokojenie wierzycieli.

Ważne!

Po likwidacji masy upadłości sąd ustala plan spłaty wierzycieli. To harmonogram, według którego dłużnik przez określony czas przekazuje część swoich dochodów na spłatę wierzycieli. Standardowo wykonywanie planu spłaty trwa do 36 miesięcy. Jeśli sąd stwierdzi, że dłużnik doprowadził do niewypłacalności umyślnie lub przez rażące niedbalstwo, plan spłaty wierzycieli może zostać wydłużony do 84 miesięcy.

Po wykonaniu planu spłaty sąd może umorzyć pozostałe zobowiązania objęte postępowaniem upadłościowym, o ile nie należą one do kategorii długów wyłączonych z umorzenia. Od tej chwili dłużnik jest wolny od objętych postępowaniem długów.

Pamiętaj!

Czym różni się upadłość konsumencka od upadłości gospodarczej?

Przepisy prawa upadłościowego przewidują dwie odrębne ścieżki. Wybór właściwej zależy przede wszystkim od tego, czy w chwili składania wniosku masz status przedsiębiorcy.

| Upadłość konsumencka | Upadłość gospodarcza | |

|---|---|---|

| Kto może złożyć wniosek? | Osoba fizyczna nieprowadząca działalności, były przedsiębiorca po wykreśleniu z CEIDG | Aktywny przedsiębiorca |

| Termin złożenia wniosku | Brak limitu czasowego | 30 dni od wystąpienia niewypłacalności |

| Opłata sądowa od wniosku | 30 zł | 1000 zł + zaliczka 8851,42 zł |

| Możliwość umorzenia długów | Tak, po zakończeniu planu spłaty | Tak, po zakończeniu postępowania |

Kluczowe różnice między obiema procedurami są trzy. Pierwsza to termin. Upadłość przedsiębiorcy (potocznie nazywana upadłością gospodarczą) dotyczy przedsiębiorców, którzy na podstawie przepisów prawa upadłościowego muszą złożyć wniosek w ciągu 30 dni od stania się niewypłacalnym. Przekroczenie tego terminu grozi odpowiedzialnością odszkodowawczą wobec wierzycieli. W trybie konsumenckim takiego rygoru nie ma. Osoba fizyczna składa wniosek wtedy, gdy uzna to za właściwe.

Druga różnica to koszty złożenia wniosku. W trybie konsumenckim opłata sądowa wynosi 30 zł. Upadłość przedsiębiorcy wiąże się z opłatą sądową 1000 zł oraz zaliczką na wydatki w toku postępowania w wysokości 8851,42 zł.

Trzecia różnica to prostota procedury. Upadłość konsumencka i upadłość przedsiębiorcy różnią się tu istotnie, ponieważ postępowanie przedsiębiorcy wymaga spełnienia dodatkowych warunków, w tym co do zasady istnienia co najmniej dwóch wierzycieli. Podstawa prawna obu procedur wywodzi się z tej samej ustawy, jednak zakres zobowiązań objętych postępowaniem i wymogi formalne są inne.

Czy po ogłoszeniu upadłości konsumenckiej można prowadzić działalność gospodarczą?

Co do zasady samo ogłoszenie upadłości konsumenckiej nie oznacza automatycznego zakazu rozpoczęcia działalności gospodarczej. W praktyce taka decyzja wymaga jednak ostrożności. Dochody uzyskiwane w toku postępowania mogą wpływać na masę upadłości i plan spłaty wierzycieli. Syndyk nie przejmuje całych dochodów, ale nadwyżka ponad uzasadnione koszty utrzymania może zostać przeznaczona na zaspokojenie wierzycieli.

Po zakończeniu postępowania i umorzeniu długów sytuacja finansowa dłużnika się zmienia. Zobowiązania objęte upadłością przestają istnieć i możesz swobodnie rozpocząć prowadzenie działalności gospodarczej.

Warto wiedzieć

Kiedy upadłość konsumencka jest lepszym rozwiązaniem niż inne opcje?

Podstawowym celem upadłości konsumenckiej jest oddłużenie dłużnika i umożliwienie mu nowego startu. To nie ucieczka przed odpowiedzialnością, ale proces prawny zaprojektowany z myślą o osobach, które realnie nie mają wyjścia.

Upadłość konsumencka jest najlepszym rozwiązaniem w trzech sytuacjach:

- brak możliwości spłaty długów jest trwały i nie ma realnych szans na poprawę sytuacji w najbliższych latach,

- wierzycieli jest wielu i egzekucje komornicze blokują normalne funkcjonowanie,

- negocjacje z wierzycielami zawiodły lub zaspokojenie wierzycieli w inny sposób jest nierealne.

Upadłość może nie być konieczna, gdy dłużnik ma dług wobec jednego wierzyciela, z którym może negocjować harmonogram spłat zobowiązań. Podobnie, gdy sytuacja finansowa rokuje poprawę w przewidywalnym czasie, warto najpierw rozważyć restrukturyzację lub ugodę.

Ważne!

Jak Helpfind może pomóc przy upadłości konsumenckiej byłego przedsiębiorcy?

Zamknąłeś firmę, masz długi i nie wiesz, od czego zacząć. Obawiasz się błędu formalnego, przez który sąd odrzuci wniosek lub sprawa się wydłuży. To sytuacja, w której warto skorzystać z pomocy osób, które znają procedurę upadłościową i wiedzą, jak przygotować kompletny wniosek.

Jako były przedsiębiorca stoisz przed dodatkowymi wyzwaniami. Musisz ocenić swoją sytuację finansową, ustalić podstawę prawną postępowania i przygotować kompletny wniosek o upadłość konsumencką. Błędy na tym etapie mogą wydłużyć postępowanie albo utrudnić sprawne przeprowadzenie sprawy.

Helpfind pomaga dłużnikowi na każdym etapie:

- ocena, czy spełniasz warunki do złożenia wniosku,

- przygotowanie kompletnej dokumentacji i wniosku o upadłość konsumencką,

- reprezentacja przed sądem i syndykiem,

- wsparcie w trakcie wykonywania planu spłaty.

Najczęściej zadawane pytania o ogłoszenie upadłości konsumenckiej po zakończeniu działalności gospodarczej

Czy osoba prowadząca jednoosobową działalność gospodarczą może od razu złożyć wniosek o upadłość konsumencką?

Nie. Osoba prowadząca działalność gospodarczą musi najpierw formalnie ją zakończyć i uzyskać wykreślenie działalności z CEIDG. Dopiero po wykreśleniu nabywa konsumencką zdolność upadłościową i może złożyć wniosek o ogłoszenie upadłości konsumenckiej.

Co dzieje się z majątkiem firmy w trakcie postępowania upadłościowego?

Majątek firmy wchodzi w skład masy upadłości na tych samych zasadach co majątek prywatny. Po wyznaczeniu syndyka to on przejmuje zarząd nad całym majątkiem dłużnika i przeprowadza jego likwidację. Środki uzyskane ze sprzedaży trafiają na zaspokojenie wierzycieli, w tym Skarbu Państwa, jeśli dłużnik miał zaległości podatkowe lub składkowe. Długi powstałe w trakcie prowadzenia działalności gospodarczej są traktowane tak samo jak zobowiązania prywatne.

Czy upadłość konsumencka obejmuje długi wobec ZUS i urzędu skarbowego?

Tak. Przepisy prawa upadłościowego nie wyłączają zobowiązań publicznoprawnych z postępowania. Zaległości wobec ZUS i urzędu skarbowego, które powstały w trakcie prowadzenia działalności gospodarczej, wchodzą do postępowania upadłościowego i mogą zostać umorzone po zakończeniu planu spłaty. To jedno z najczęściej zadawanych pytań przez osoby prowadzące działalność, które borykają się z problemami finansowymi i rozważają ogłoszenie upadłości konsumenckiej.

Podsumowanie

Były przedsiębiorca może ogłosić upadłość konsumencką. Warunek jest jeden: formalne zakończenie działalności gospodarczej i wykreślenie działalności z CEIDG przed złożeniem wniosku.

Długi firmowe, w tym zaległości wobec ZUS i urzędu skarbowego, wchodzą do postępowania upadłościowego na tych samych zasadach co zobowiązania prywatne.

Upadłość konsumencka nie umarza długów z dnia na dzień. To wieloetapowy proces prawny, który kończy się umorzeniem części lub całości zobowiązań dopiero po wykonaniu planu spłaty wierzycieli.

Jeśli rozważasz ogłoszenie upadłości konsumenckiej i nie wiesz od czego zacząć, umów bezpłatną konsultację i sprawdź, jak możemy Ci pomóc.

Źródła:

- Ustawa z dnia 28 lutego 2003 r., Prawo upadłościowe

Milena Paszkowska

Śledzi oraz analizuje zawiłe procedury formalne, które spędzają sen z powiek użytkownikom. W swoich tekstach stara się poruszać te problemy oraz etapy procesów, które budzą najwięcej wątpliwości, prowadząc czytelnika krok po kroku przez świat dokumentów i wymagań.

Poznajmy się

Poprzedni artykuł

Kredyt konsumencki – czego nie powie Ci o nim pożyczkodawca?

Następny artykuł

Upadłość konsumencka emeryta bez majątku. Czy to możliwe?

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

27.05.2026

14 min

Czego nie można po upadłości konsumenckiej?

Ile zabierze syndyk i czego nie można robić po ogłoszeniu upadłości? Poznaj listę zakazów, ograniczeń oraz dowiedz się, jak chronić konto....

Finanse

25.05.2026

13 min

Co po upadłości konsumenckiej? Co dzieje się po postępowaniu?

Dowiedz się, co czeka Cię po wyroku. Sprawdź, jak wygląda współpraca z syndykiem, dlaczego komornik znika i jak przejść przez plan spłaty....

Finanse

25.05.2026

16 min

Upadłość konsumencka krok po kroku – jak przebiega cały proces?

Przewodnik po upadłości konsumenckiej. Poznaj wszystkie etapy: od wniosku przez system KRZ, przez działania syndyka, aż po umorzenie długów....

Finanse

Możesz odzyskać spokój i wolność finansową dzięki upadłości konsumenckiej

Przeanalizujemy Twoją sytuację finansową i sprawdzimy, czy długi mogą zostać umorzone.

Natychmiastowe zatrzymanie komornika

Czyste konto w BIK/KRZ już po 3 latach

Koniec z presją i telefonami z windykacji

Zatrzymanie naliczania karnych odsetek

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line