Dla wielu konsumentów korzystanie z kredytów i pożyczek pozabankowych to codzienność. Oczywiście nie ma w tym nic złego, przynajmniej dopóki mają oni możliwość spłaty tych zobowiązań finansowych na czas. Jeśli jednak comiesięczne raty zaczynają ich przerastać, pojawiają się zaległości, a to prowadzi już do trudnej sytuacji finansowej. Kuszące może okazać się zaciągnięcie kredytu oddłużeniowego, dzięki któremu zamienisz kilka zobowiązań w jedno. Dowiedz się, na czym polega taki kredyt, jak wygląda proces jego uzyskania i czy warto z niego skorzystać.

Czym jest kredyt oddłużeniowy i kto go udziela?

Jakie zobowiązania spłaci kredyt oddłużeniowy?

Kredyt oddłużeniowy a kredyt konsolidacyjny — różnice i podobieństwa

Jakie warunki musisz spełnić, by dostać kredyt oddłużeniowy?

Niezbędne dokumenty w procesie uzyskiwania kredytu oddłużeniowego

Ile kosztuje kredyt oddłużeniowy?

Zagrożenia związane z zaciąganiem kredytów oddłużeniowych

Kredyt oddłużeniowy — kiedy warto?

Rola kredytu w procesie oddłużania

O czym trzeba pamiętać, decydując się na kredyt oddłużeniowy?

Najczęściej zadawane pytania

Czym jest kredyt oddłużeniowy i kto go udziela?

Kredyt oddłużeniowy to forma finansowania przeznaczona dla osób poważnie zadłużonych, dla których zobowiązania stały się niemożliwe do terminowego regulowania. Kredytu oddłużeniowego udziela się na spłatę kredytów, pożyczek (w tym chwilówek) i innych zobowiązań finansowych.

Udzielaniem kredytu oddłużeniowego nie zajmują się banki, a firmy pożyczkowe i instytucje pozabankowe. Wiąże się to z faktem, że oddłużania potrzebują zazwyczaj osoby, które korzystały już z usług podobnych instytucji i nie mają zdolności kredytowej. Zanim zdecydujesz się zaciągnąć kredyt oddłużeniowy, dowiedz się jakie zobowiązania z jego pomocą spłacisz.

Jakie zobowiązania spłaci kredyt oddłużeniowy?

Kredytem oddłużeniowym można spłacić większość zobowiązań finansowych. Mogą to być zarówno kredyty zaciągane w bankach, jak i pożyczki pozabankowe.

Kredyt oddłużeniowy pokryje:

- kredyty gotówkowe,

- kredyty odnawialne i limity kredytowe,

- karty kredytowe,

- pożyczki ratalne (w tym z zakupów na raty),

- chwilówki,

- inne rodzaje pożyczek.

Szczegóły dotyczące zobowiązań finansowych, które będą mogły zostać uregulowane przy pomocy kredytu oddłużeniowego, znajdą się w umowie konkretnej pożyczki. Wiele osób sądzi, że kredyt oddłużeniowy to po prostu specyficzna forma kredytu konsolidacyjnego. Warto jednak wiedzieć, czym oba produkty się różnią.

Kredyt oddłużeniowy a kredyt konsolidacyjny — różnice i podobieństwa

Kredyt oddłużeniowy i kredyt konsolidacyjny mają taki sam cel, jednak różnią się one od siebie w wielu aspektach. Podobnie jak kredyt oddłużeniowy, tak i kredyt konsolidacyjny zaciąga się w celu spłaty innych zobowiązań. Jednak bankowa pożyczka konsolidacyjna różni się od kredytu oddłużeniowego udzielanego przez instytucje pozabankowe.

Ważne!

Inna kwestia, która różni te kredyty to zdolność kredytowa wymagana do ich zaciągnięcia. Do kredytu oddłużeniowego wystarczy udokumentowane stabilne wynagrodzenie oraz zabezpieczenie (np. w postaci nieruchomości). Kredytu konsolidacyjnego natomiast nie otrzymasz jeśli nie masz odpowiedniej zdolności kredytowej.

Inaczej rozpatrywane są również kwestie związane z historią kredytową. Historia kredytowa w przypadku kredytu konsolidacyjnego ma duże znaczenie w przyznaniu finansowania. Kredyt oddłużeniowy jest w tym względzie nieco bardziej elastyczny, a ewentualna zwłoka w spłacie innych zobowiązań powinna być dobrze uzasadniona przez kredytobiorcę.

Mimo tego, że jest to łatwe do pozyskania finansowanie, to aby uzyskać kredyt oddłużeniowy, musisz spełnić pewne warunki.

Jakie warunki musisz spełnić, by dostać kredyt oddłużeniowy?

Jeśli masz zaległości finansowe i niską zdolność kredytową, będziesz miał problem z uzyskaniem kredytu konsolidacyjnego, ale możesz starać się z sukcesem o kredyt oddłużeniowy.

Najważniejsze warunki, które musisz spełnić, by uzyskać kredyt oddłużeniowy na spłatę zadłużenia:

- odpowiednia zdolność kredytowa — oceniana indywidualnie przez podmiot udzielający finansowania,

- stały dochód najlepiej w postaci stałego i stabilnego zatrudnienia,

- zabezpieczenie spłaty kredytu np. w postaci hipoteki na nieruchomości, poręczenia lub dodatkowego ubezpieczenia.

Ponieważ z udzieleniem kredytu oddłużeniowego wiąże się ryzyko, instytucje finansowe wymagają dodatkowych zabezpieczeń. Ostatnim, ale nie mniej istotnym warunkiem udzielenia takiego kredytu jest posiadanie zadłużeń różnego rodzaju w bankach i instytucjach pozabankowych. Choć to dość oczywisty warunek, warto o nim pamiętać.

Poza wymienionymi wyżej warunkami, do uzyskania kredytu oddłużeniowego potrzebny będzie komplet dokumentów.

Niezbędne dokumenty w procesie uzyskiwania kredytu oddłużeniowego

Do uzyskania pozytywnej decyzji kredytowej niezbędne będą odpowiednie dokumenty. Starając się o kredyt oddłużeniowy, przygotuj:

- dokument tożsamości — najczęściej po prostu ważny dowód osobisty kredytobiorcy,

- umowy kredytów i pożyczek, które będą spłacane w ramach kredytu oddłużeniowego, poza tym trzeba okazać inne dokumenty potwierdzające częściową spłatę zobowiązań finansowych i inne wymagane przez firmę pożyczkową,

- dokumenty finansowe kredytobiorcy na potwierdzenie wysokości stałych dochodów, może to być wyciąg z konta bankowego, albo zaświadczenie o wysokości zarobków od pracodawcy,

- dodatkowe dokumenty wymagane przez firmy pożyczkowe, związane na przykład z zabezpieczeniami.

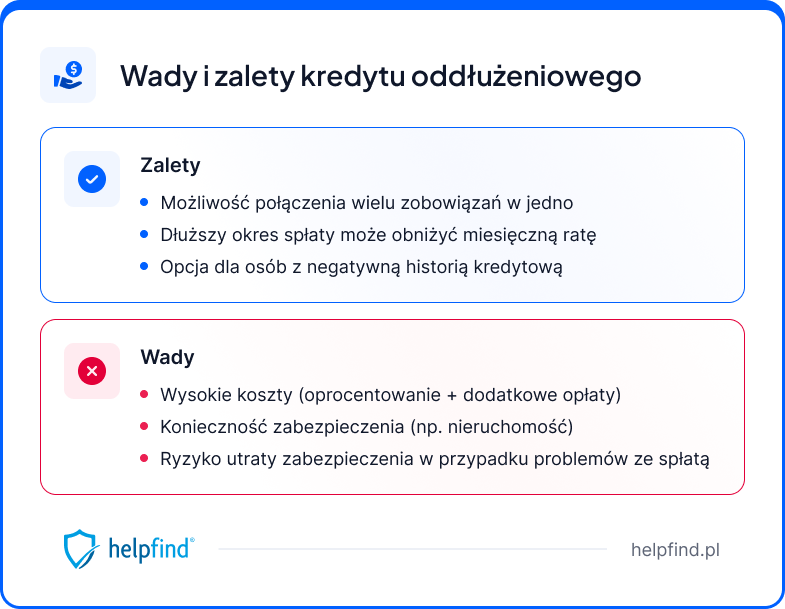

Jeśli jesteś w trudnej sytuacji finansowej, masz negatywną historię kredytową lub przez brak zdolności kredytowej w banku straciłeś nadzieję na kredyt konsolidacyjny, możesz podpisać umowę pożyczki bez analizy. Pamiętaj jednak by zawsze dokładnie sprawdzać parametry kredytu, inaczej koszty kredytu oddłużeniowego mogą Cię przerosnąć.

Ile kosztuje kredyt oddłużeniowy?

Koszt kredytu oddłużeniowego jest ustalany przez instytucję, która go udziela. Mimo tego, że maksymalne oprocentowanie kredytu ustalane jest przez prawo na poziomie dwukrotności stopy referencyjnej NBP + 3,5 punktu procentowego (czyli obecnie 18,50% w skali roku), to firmy pożyczkowe i banki doliczają dodatkowe opłaty, które znacznie podnoszą cenę finansowania.

Ważne!

Kredyt oddłużeniowy z wydłużonym okresem spłaty może pomóc osobom zadłużonym w uniknięciu spirali długów, jednak zawsze trzeba sprawdzić warunki umowy i upewnić się, czy w Twojej sytuacji finansowej będziesz w stanie uporać się z uregulowaniem wszystkich rat.

Zagrożenia związane z zaciąganiem kredytów oddłużeniowych

Największym zagrożeniem, z jakim wiąże się kredyt oddłużeniowy, jest wejście w jeszcze większe problemy finansowe. Co prawda zadłużenie w różnych bankach zostanie spłacone, ale kredytobiorca pozostanie z nowym kosztownym kredytem. Problem w spłacie rat może doprowadzić do utraty zabezpieczenie, interwencji sądowej, a w efekcie egzekucji komorniczej.

Opinia eksperta

Patrycja Szczepaniak, ekspertka ds. sankcji kredytu darmowego w firmie Helpfind

Jeśli jesteś zdecydowany zaciągnąć kredyt oddłużeniowy skorzystaj z porównywarki CashFix i znajdź najkorzystniejsze rozwiązanie swojego problemu. Nie da się bowiem ukryć, że uzyskanie kredytu oddłużeniowego może mieć pewne zalety.

Kredyt oddłużeniowy — kiedy warto?

O kredyt oddłużeniowy warto postarać się w sytuacji, kiedy odmówiono nam finansowania na lepszych warunkach, mamy problemy finansowe niezależnie od nas i chcemy uniknąć negatywnych wpisów w BIK. Kredyt oddłużeniowy może pomóc osobom zadłużonym w wyjściu z problemów finansowych.

Wszystko zależy od konkretnej sytuacji, wynikającej zazwyczaj z pogorszenia się dochodów, czy innej niezależnej od nas przyczyny. Zobowiązania finansowe, które chcemy skonsolidować, zostały nam bowiem przyznane przez banki po analizie, z której wynikało, że będziemy w stanie regulować zobowiązania na bieżąco.

Kredyt oddłużeniowy można zaciągnąć, jeżeli zależy nam na odciążeniu budżetu w sytuacji przytłoczenia zobowiązaniami lub jako element procesu oddłużania prowadzonego ze wsparciem ekspetra.

Rola kredytu w procesie oddłużania

Kredyt oddłużeniowy może być jednym z elementów profesjonalnego procesu oddłużania. Taki proces rozpoczyna się ze wsparciem prawnika specjalizującego się w upadłościach konsumenckich i procesach restrukturyzacyjnych przedsiębiorstw.

W procesie oddłużania prawnik analizuje sytuację finansową kredytobiorcy i szuka rozwiązań. Może negocjować w jego imieniu z wierzycielami, zweryfikuje zasadność wszystkich długów i pomoże w przygotowaniu planu spłaty, który będzie satysfakcjonujący zarówno dla wierzycieli, jak i dłużnika.

Specjalista może doradzić zaciągnięcie kredytu oddłużeniowego, jeśli negocjacje z wierzycielami nie przyniosą oczekiwanych skutków. Proces oddłużeniowy jest czasochłonny i wymaga wsparcia profesjonalnego prawnika, oraz indywidualnego podejścia do sprawy. Nie da się ukryć, że jest również kosztowny. Jeśli zdecydujesz się na kredyt oddłużeniowy bez pomocy prawnika, musisz wiedzieć, na co zwracać uwagę.

O czym trzeba pamiętać, decydując się na kredyt oddłużeniowy?

Kredytu oddłużeniowego udziela się na podstawie umowy sporządzonej przez instytucję pozabankową. W jej zapisach mogą kryć się dodatkowe opłaty i zabezpieczenia, zanim podpiszesz dokumenty, pamiętaj by:

- dokładnie policzyć ile będziesz musiał zwrócić do banku (przemnóż wysokość raty przez ich ilość),

- sprawdzić z czym wiąże się zwłoka w opłacaniu rat,

- dowiedzieć się jakie zabezpieczenia kredytowe są konieczne,

- przemyśleć wysokość raty i możlwości budżetu domowego (jeśli to możlwe skróć maksymalnie okres spłaty, to pomoże obniżyć koszt pożyczki),

- dowiedz się, które ubezpieczenia i opłaty są obowiązkowe, a z których można zrezygnować.

Kredyt oddłużeniowy podobnie, jak każde inne zobowiązanie powinien być zaciągany po gruntownej analizie, nie tylko ze strony instytucji go udzielającej, ale również przez potencjalnego kredytobiorcę.

Najczęściej zadawane pytania

Co to kredyt oddłużeniowy?

Kredyt oddłużeniowy to rodzaj finansowania, który ma na celu zamianę kilku zobowiązań finansowych na jedno, u jednego wierzyciela.

Czy kredyt oddłużeniowy i kredyt konsolidacyjny to ten sam produkt?

Nie, kredytu konsolidacyjnego udzielają najczęściej banki, na nieco innych zasadach. Choć cele obu kredytów są podobne.

Jakie dokumenty są potrzebne do kredytu oddłużeniowego?

Do uzyskania kredytu oddłużeniowego niezbędne są dowód osobisty, umowy kredytów i pożyczek, które mają zostać tym kredytem spłacone, dokumenty finansowe i inne wymagane przez instytucję udzielająca finansowania.

Czy do kredytu oddłużeniowego konieczne jest zabezpieczenie?

Zazwyczaj tak, choć o szczegółach takich zabezpieczeń dowiesz się w konkretnej instytucji pozabankowej.

Dominika Krysiak

Na bieżąco śledzi oraz analizuje sytuację Frankowiczów w Polsce. Stara się poruszać te problemy oraz tematy, które najbardziej interesują osoby posiadające kredyt w helweckiej walucie. Prywatnie miłośniczka górskich wędrówek i dobrego amerykańskiego kina.

Poznajmy się

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

26.06.2026

11 min

Wycena szkód po zalaniu – jak rzetelnie oszacować straty?

Wycena szkód po zalaniu decyduje o wysokości odszkodowania. Sprawdź, co powinien zawierać kosztorys i jak rozpoznać zaniżoną wycenę ubezpieczyciela....

Nieruchomości

26.06.2026

12 min

Naprawa zalanego sufitu – jak przebiega i jakie są koszty?

Naprawa zalanego sufitu krok po kroku. Sprawdź, jak skutecznie usunąć skutki zalania, uniknąć pleśni i kiedy koszty remontu pokryje ubezpieczenie....

Nieruchomości

26.06.2026

11 min

Odszkodowanie za zalane panele – jak je uzyskać?

Odszkodowanie za zalane panele – sprawdź, komu przysługuje, z jakiej polisy je uzyskasz i jak odwołać się od zaniżonej wyceny ubezpieczyciela....

Nieruchomości

Uzyskaj dodatkowe środki za błędne zapisy w Twojej umowie

Analiza Twojej umowy kredytowej potrwa maksymalnie 3 dni!

Kredyty gotówkowe

Kredyty zaciągnięte po 17.01.2014 r.

Kwota do 255 550,00 PLN

10 miesięcy od zamknięcia kredytu

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line