Numer karty kredytowej to nie tylko identyfikator – to Twoja cyfrowa tożsamość finansowa. Każda cyfra ma znaczenie, a ich układ jest ściśle określony. Posiadanie karty kredytowej wiąże się z wygodą, ale i odpowiedzialnością za jej bezpieczeństwo. Dowiedz się, jak działa numeracja kart, jak banki chronią dane i co możesz zrobić, by uniknąć problemów.

Czym jest numer karty kredytowej?

Co znaczą poszczególne cyfry w numerze karty kredytowej?

Gdzie znajduje się numer karty kredytowej?

Dlaczego numer karty kredytowej jest unikalny?

Dlaczego cyfra kontrolna jest ważna w numerze karty kredytowej?

Dlaczego numer karty kredytowej jest kluczowy dla transakcji online?

Czy numer karty kredytowej jest danymi osobowymi w rozumieniu RODO?

Jakie ryzyko wiąże się z udostępnianiem numeru karty kredytowej?

Jakie są bezpieczne praktyki przy korzystaniu z numeru karty kredytowej?

Otrzymaj bezpłatną weryfikację umowy kredytu gotówkowego

Najczęściej zadawane pytania (FAQ)

Czym jest numer karty kredytowej?

Numer karty kredytowej to szesnastocyfrowy kod widniejący na plastikowej karcie płatniczej, który pełni funkcję cyfrowego identyfikatora w świecie transakcji elektronicznych. Banki przydzielają te unikalne sekwencje podczas procesu wydawania kart swoim klientom.

Większość kart, jak Visa czy Mastercard, posiada standardowe 16 cyfr, podczas gdy American Express wyróżnia się krótszym, 15-cyfrowym formatem. Wytłoczone lub nadrukowane najczęściej na awersie liczby kryją w sobie fascynującą strukturę informacyjną.

Znaczenie poszczególnych cyfr:

- początkowe wskazują organizację płatniczą (np. numery karty Mastercard zaczynają się od 5 lub 2, a numer karty VISA zaczynają się od 4)

- kolejne identyfikują bank-wystawcę karty,

- pozostałe łączą plastik z konkretnym rachunkiem bankowym.

Szczególnie intrygująca jest ostatnia cyfra – suma kontrolna wyliczana algorytmem Luhna, która automatycznie wyłapuje literówki podczas ręcznego wprowadzania danych. To prosty, ale genialny mechanizm zabezpieczający przed pomyłkami.

Cały system działa zgodnie z międzynarodowym standardem ISO/IEC 7812, gwarantującym płynną współpracę między różnymi systemami finansowymi na całym świecie.

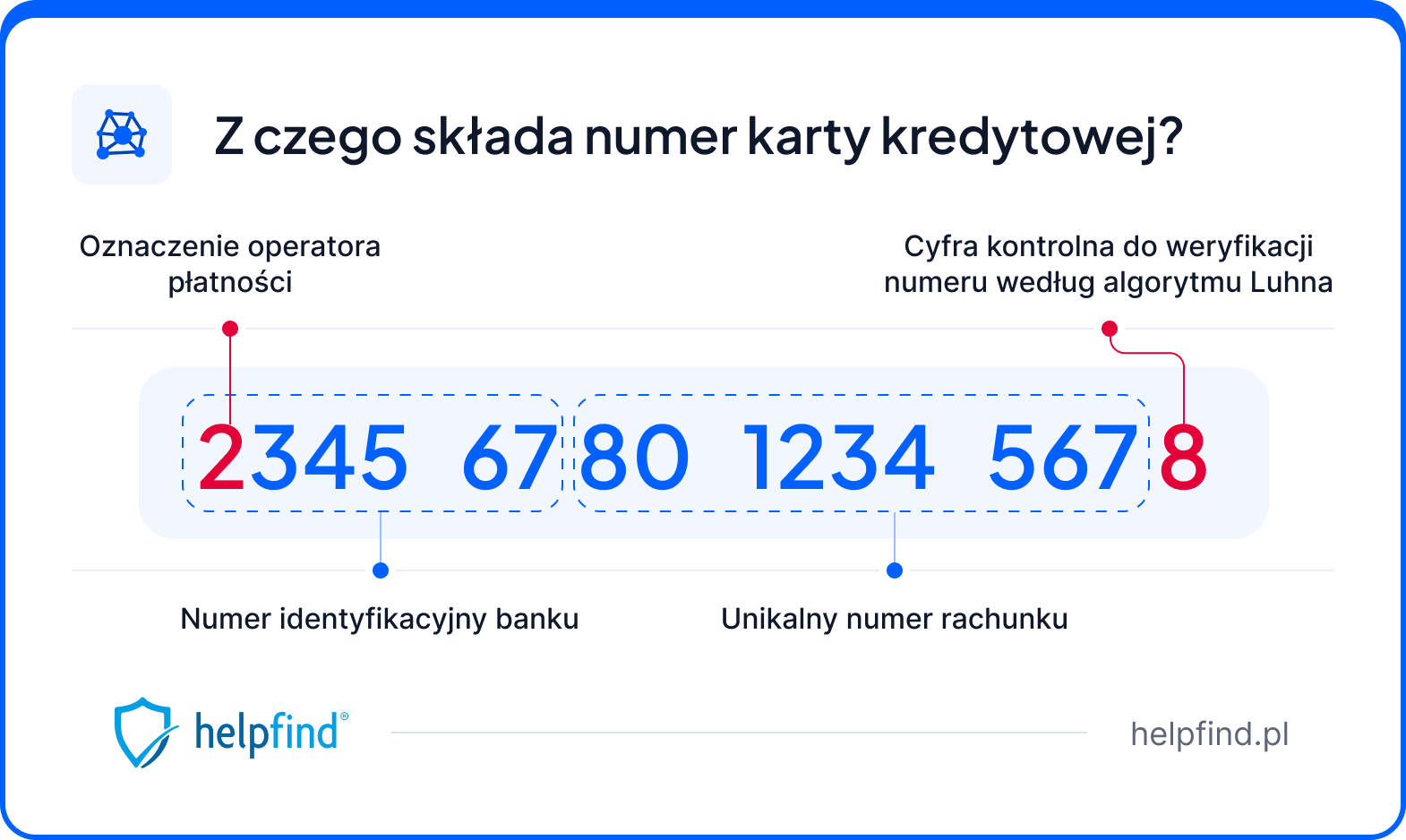

Co znaczą poszczególne cyfry w numerze karty kredytowej?

Standardowy indywidualny numer karty kredytowej lub karty debetowej składa się z 16 cyfr ułożonych w cztery grupy: XXXX XXXX XXXX XXXX. American Express stosuje 15-cyfrowy układ 4-6-5, a niektóre karty bankowe mogą mieć aż 19 cyfr.

Każda cyfra pełni określoną funkcję:

- pierwsza cyfra wskazuje operatora płatności: 4 oznacza Visę, 5 to Mastercard (choć nowsze karty zaczynają się od 2), 3 to American Express lub Diners Club, a 6 – Discover,

- pierwsze sześć cyfr tworzy Bank Identification Number (BIN) lub Issuer Identification Number (IIN), co stanowi numer identyfikacyjny wydawcy,

- cyfry od 7. do 15. określają unikalny identyfikator posiadacza karty, generowany według algorytmu banku, zapewniającego niepowtarzalność,

- ostatnia cyfra to cyfra kontrolna obliczana algorytmem Luhna, weryfikująca poprawność całego numeru.

Jak wygląda proces weryfikacji numeru karty przy pomocy algorytmu Luhna?

- Co drugą cyfrę (licząc od prawej) pomnóż przed 2.

- Zsumuj wszystkie liczby.

- Sprawdź, czy łączna suma dzieli się przez 10, a wynik to liczba całkowita bez liczb po przecinku.

Znajomość struktury numeru karty ma praktyczne znaczenie:

- sklepy internetowe automatycznie weryfikują poprawność numerów i wykrywają literówki podczas płatności,

- użytkownik może szybko rozpoznać podejrzane numery,

- stanowi to pierwszą linię obrony przed oszustwami.

Gdzie znajduje się numer karty kredytowej?

Numer znajdziesz patrząc na przód karty kredytowej, który zwykle znajduje się w jej centralnej części (awersie karty płatniczej). Coraz częściej można jednak spotkać nadrukowane numery na rewersie karty. Umieszczenie go na odwrocie karty kredytowej ma zwiększyć prywatność i bezpieczeństwo korzystających przy dokonywaniu płatności. To trend zyskujący na popularności wśród kart wydanych po 2020 roku.

Jeśli korzystasz np. z elektronicznego portfela i nie posiadasz fizycznej karty, konieczne będzie zalogowanie się do aplikacji banku lub instytucji finansowej.

Jak sprawdzić numer karty kredytowej w aplikacji?

Aplikacje mobilne banków znacznie ułatwiają dostęp do numeru karty kredytowej, eliminując konieczność noszenia przy sobie plastikowej karty. To wygodne rozwiązanie oferuje już większość polskich banków.

Aby skorzystać z tej funkcji, należy najpierw zalogować się do aplikacji. Banki przykładają dużą wagę do bezpieczeństwa, stosując różnorodne metody autoryzacji – od tradycyjnego PIN-u, przez odcisk palca, po skanowanie twarzy. PKO BP, mBank czy ING idą o krok dalej, wymagając dwuetapowej weryfikacji, co zapewnia dodatkową ochronę danych finansowych.

Zanim zobaczysz pełny numer karty, system poprosi o dodatkowe potwierdzenie tożsamości. Może to być:

- kod PIN,

- hasło SMS,

- uwierzytelnianie biometryczne.

Ten dodatkowy krok skutecznie chroni przed nieuprawnionym dostępem do wrażliwych danych.

W przypadku, gdy używasz kart wirtualnych aplikacja stanowi jedyne miejsce, gdzie można znaleźć ich dane, które są dostępne natychmiast po wejściu w szczegóły karty.

Opcja "pokaż szczegóły karty" odkrywa komplet informacji niezbędnych do transakcji:

- datę ważności,

- kod CVV,

- imię i nazwisko posiadacza karty.

Dlaczego numer karty kredytowej jest unikalny?

Każdy numer karty kredytowej jest wyjątkowy – nie znajdziesz dwóch identycznych na całym świecie. Za tą precyzją kryje się zaawansowany system generowania oparty na ściśle określonych algorytmach.

Wyjątkowość numerów pełni kluczową rolę w bezpieczeństwie finansowym. Zapobiega przypadkowemu obciążeniu niewłaściwego rachunku karty, eliminuje konflikty w rozliczeniach i znacząco ułatwia identyfikację transakcji oraz proces reklamacji. To również przeciwdziałanie cyberprzestępstwom takim jak carding.

W praktyce systemy płatnicze błyskawicznie weryfikują unikalność przy każdej transakcji. Sprawdzają istnienie numeru w bazie i jego powiązanie z właściwym kontem – wszystko to w ciągu milisekund dzięki szybkim połączeniom międzybankowym i zoptymalizowanym bazom danych.

Szesnastocyfrowy numer oferuje nawet 10 000 000 000 000 000 możliwości stworzenia unikatowego numeru. Po uwzględnieniu cyfr zarezerwowanych dla BIN oraz cyfry kontrolnej, pojedynczy bank dysponuje pulą około nawet 10 miliardów unikalnych numerów.

Proces tworzenia numeru przebiega w kilku etapach:

- system generuje potencjalny numer,

- weryfikuje go w centralnej bazie,

- oblicza cyfrę kontrolną za pomocą algorytmu Luhna,

- przypisuje do konkretnego rachunku.

Nowoczesne karty wyposażone w chip EMV zawierają dodatkowy wewnętrzny numer seryjny, tworząc drugą warstwę zabezpieczeń. Połączenie obu identyfikatorów zapewnia podwójną ochronę przed nadużyciami.

Dlaczego cyfra kontrolna jest ważna w numerze karty kredytowej?

Cyfra kontrolna pełni rolę matematycznego strażnika każdej karty kredytowej. Ten niewielki element, umieszczony na końcu numeru, stanowi pierwszą linię obrony przed pomyłkami w płatnościach online.

Historia tego zabezpieczenia sięga 1954 roku, kiedy Hans Peter Luhn z IBM opracował genialny w swej prostocie algorytm. Mechanizm ten wyłapuje aż 66% błędów – przede wszystkim przestawione cyfry (jak 45 zamiast 54) oraz pojedyncze literówki.

Sposób działania jest błyskawiczny i elegancki. System mnoży co drugą cyfrę przez 2, rozpoczynając od przedostatniej pozycji i przesuwając się w lewo. Gdy wynik przekracza 9, dodaje się cyfry składowe (16 staje się 7). Ostateczna suma musi być podzielna przez 10 – to klucz do poprawności numeru.

Praktyczne zalety są nie do przecenienia:

- sklepy internetowe natychmiast odrzucają nieprawidłowe dane, eliminując oczekiwanie na weryfikację bankową,

- jedna literówka nie spowoduje przypadkowego obciążenia cudzego konta,

- instytucje finansowe unikają milionów zbędnych zapytań.

Dane branżowe pokazują, że systemy e-commerce odrzucają 3-5% wprowadzanych numerów dzięki tej prostej metodzie. Bez niej infrastruktura bankowa musiałaby obsługiwać lawinę błędnych transakcji, generując astronomiczne koszty.

Oczywiście algorytm ma pewne słabości – nie zauważy zamiany 09 na 90 ani podwójnych błędów, które wzajemnie się znoszą. Z tego powodu współczesne platformy płatnicze implementują wielopoziomowe zabezpieczenia, tworząc kompleksowy system ochrony.

Obecnie zastosowanie cyfry kontrolnej wykracza daleko poza karty płatnicze. Branża fintech wykorzystuje ją do weryfikacji numerów IBAN, PESEL czy kodów kreskowych. Uniwersalność i niezawodność sprawiły, że algorytm Luhna pozostaje standardem w wykrywaniu błędów numerycznych na całym świecie.

Dlaczego numer karty kredytowej jest kluczowy dla transakcji online?

Numer karty kredytowej to klucz do zakupów online – bez tego 16-cyfrowego kodu (lub 15 cyfr w przypadku American Express) nie dokonasz żadnej transakcji w Internecie.

Płatność w sklepie internetowym to błyskawiczny proces. W ciągu zaledwie 2-3 sekund system łączy się z bankiem, weryfikując:

- stan konta,

- aktywność karty,

- dostępne limity,

- ewentualne blokady bezpieczeństwa.

Wszystko dzieje się niemal natychmiast. Do autoryzacji transakcji niezbędny jest także kod CVV – 3 cyfry znajdujące się na odwrocie karty Visa lub Mastercard (4 cyfry w przypadku American Express), które potwierdzają fizyczne posiadanie karty. W cyfrowym świecie stanowią funkcję tradycyjnego podpisu lub kodu PIN.

Rynek e-commerce rośnie dynamicznie. W 2023 roku globalnie osiągnął wartość 6,3 biliona dolarów, z czego niemal połowa transakcji została opłacona kartami kredytowymi. Polski handel internetowy generuje 87 miliardów złotych obrotu, gdzie karty pozostają dominującą formą płatności.

Bezpieczeństwo transakcji znacząco poprawia system 3D Secure, wymagający dodatkowego potwierdzenia SMS-em lub przez aplikację mobilną. Mastercard podaje, że ta technologia redukuje ryzyko oszustw aż o 76%.

Duże platformy, takie jak Amazon czy Allegro, stosują tokenizację – zamiast przechowywać rzeczywiste numery kart, wykorzystują specjalne tokeny, które skutecznie zabezpieczają dane klientów przed wyciekami.

Alternatywy dla kart kredytowych istnieją, choć mają swoje ograniczenia:

- przelewy bankowe wydłużają proces zakupowy nawet o 3 dni,

- rozwiązania jak BLIK czy e-portfele wymagają dodatkowych etapów weryfikacji,

- te niedogodności sprawiają, że niemal co czwarty klient porzuca koszyk zakupowy.

Warto pamiętać, że chip NFC w kartach zbliżeniowych służy wyłącznie płatnościom w sklepach stacjonarnych. W Internecie nadal musisz ręcznie wprowadzić dane karty kredytowej lub karty debetowej – to jedyny sposób potwierdzenia tożsamości przy transakcjach cyfrowych.

Czy numer karty kredytowej jest danymi osobowymi w rozumieniu RODO?

Numer karty kredytowej to coś więcej niż tylko ciąg cyfr – to Twoje dane osobowe pod specjalną ochroną RODO i polskiego prawa. Te 16 cyfr w połączeniu z imieniem i nazwiskiem właściciela, datą ważności karty czy kodem CVV jednoznacznie wskazują na konkretną osobę.

Dla przedsiębiorców oznacza to obowiązek:

- transmisji danych szyfrowanej zgodnie ze standardem PCI DSS,

- przechowywania danych tylko w zabezpieczonych systemach,

- udostępniania dostępu wyłącznie upoważnionym pracownikom,

- zgłaszania naruszeń danych w ciągu 72 godzin.

Konsekwencje zaniedbań są poważne – kary mogą sięgać nawet 20 milionów euro lub 4% rocznego obrotu firmy. Przykładem jest Marriott International, który w 2023 roku zapłacił brytyjskiemu ICO 12,5 miliona funtów za wyciek danych 339 milionów gości, w tym numerów kart.

Branża wypracowała skuteczne metody ochrony, z tokenizacją na czele. Zamiast rzeczywistych numerów, systemy operują na losowych ciągach znaków pozbawionych wartości finansowej. Apple Pay i Google Pay działają właśnie w ten sposób – sprzedawcy widzą tylko zaszyfrowane reprezentacje, nigdy prawdziwe dane karty.

Pamiętaj o prawach klientów. Każdy ma prawo zażądać usunięcia swojego numeru karty z systemów – to prawo do bycia zapomnianym. Wyjątki to niezakończone reklamacje lub konieczność przechowywania danych ze względów podatkowych.

Jakie ryzyko wiąże się z udostępnianiem numeru karty kredytowej?

Udostępnianie numeru karty kredytowej niesie ze sobą poważne zagrożenia. Globalne straty z tytułu oszustw kartowych sięgnęły 33 miliardów dolarów w 2023 roku, a prognozy wskazują, że do 2028 roku suma ta może przekroczyć 48 miliardów.

Przestępcom wystarczą zaledwie trzy elementy: numer karty debetowej lub kredytowej, jej termin ważności oraz kod CVV. Dysponując tymi informacjami, mogą swobodnie robić zakupy w tysiącach internetowych sklepów, nie wzbudzając podejrzeń.

Cyberprzestępcy najchętniej stosują phishing – wysyłają spreparowane wiadomości podszywające się pod banki czy popularne marki. FBI alarmuje, że w minionym roku ofiary tego typu ataków utraciły łącznie 10,3 miliarda dolarów.

Inną metodą jest skimming, gdzie złodzieje instalują w bankomatach urządzenia kopiujące dane z pasków magnetycznych. Rocznie policja wykrywa około 30 000 takich mechanizmów na świecie – często są one tak profesjonalnie zamaskowane, że zwykły użytkownik nie ma szans ich dostrzec.

Coraz częściej dochodzi także do masowych wycieków informacji. Hakerzy włamują się do systemów e-commerce, zdobywając miliony rekordów płatniczych. British Airways doświadczył tego na własnej skórze w 2018 roku, gdy przestępcy ukradli dane 380 000 klientów podczas jednego ataku.

Kradzież tożsamości może przerodzić się w wieloletni koszmar. Oszuści wykorzystują zdobyte informacje do zaciągania zobowiązań finansowych, zakładania kont czy podpisywania umów na cudze nazwisko. Pokrzywdzeni spędzają potem miesiące, udowadniając swoją niewinność przed instytucjami.

Instytucje finansowe nie pozostają bierne. Sztuczna inteligencja analizuje każdą płatność w ułamkach sekund, automatycznie blokując średnio 2,8% podejrzanych operacji. Problem w tym, że oszuści również ewoluują, nieustannie ulepszając swoje techniki.

Jakie są bezpieczne praktyki przy korzystaniu z numeru karty kredytowej?

Twoja karta kredytowa potrzebuje ochrony. Stosuj sprawdzone metody zabezpieczeń każdego dnia.

- Podstawowe zabezpieczenia – przed dokonaniem płatności zawsze weryfikuj adres strony internetowej. Symbol kłódki i protokół HTTPS to fundamenty bezpiecznych zakupów online. Kliknięcie w ikonę zabezpieczenia pozwoli ci sprawdzić certyfikat SSL i upewnić się, że należy on do prawidłowego właściciela sklepu. Ta prosta czynność zajmie zaledwie moment, ale skutecznie ochroni cię przed cyberprzestępcami.

- Powiadomienia i limity – aktywacja powiadomień SMS dla każdej operacji pozwoli ci błyskawicznie reagować na podejrzane transakcje. W aplikacji mobilnej swojego banku możesz również określić maksymalne kwoty dla płatności dziennych i miesięcznych. Karty wirtualne stanowią dodatkowe zabezpieczenie – generujesz je na potrzeby konkretnego zakupu, a następnie usuwasz, minimalizując ryzyko.

- System 3D Secure – kod SMS lub potwierdzenie w aplikacji podczas finalizacji płatności to działanie systemu 3D Secure. Według danych Mastercard, ta technologia redukuje liczbę oszustw o imponujące 76%, dlatego warto z niej korzystać przy każdej okazji.

- Przechowywanie danych – zapisywanie numeru karty w przeglądarce lub zwykłych plikach tekstowych naraża cię na kradzież. Bezpieczniejszym rozwiązaniem jest menedżer haseł z szyfrowaniem AES-256, który skutecznie zabezpieczy twoje poufne informacje.

- Codzienna kontrola – regularne przeglądanie historii transakcji w aplikacji bankowej pomoże ci wychwycić nieprawidłowości. Statystyki pokazują, że banki zwracają pieniądze w 93% przypadków oszustw zgłoszonych w ciągu pierwszej doby od incydentu.

- Szybka reakcja – nie wahaj się ani chwili, jeśli będziesz mieć cień podejrzenia, że możesz paść ofiarą oszustwa. Banki pozwalają zablokować kartę zarówno nieodwołalnie, jak i na krótki okres i samodzielnie odwołać proces bez żadnych konsekwencji.

- Pośrednicy płatności – PayPal, Google Pay czy Apple Pay wykorzystują tokenizację, przekazując sprzedawcom jedynie zaszyfrowane tokeny zamiast rzeczywistych numerów kart. Dzięki temu twoje dane finansowe pozostają poufne i bezpieczne.

- Publiczne Wi-Fi to pułapka – kawiarnie, lotniska i inne miejsca z darmowym internetem to raj dla hakerów, którzy potrafią przechwycić dane w kilka sekund. Jeżeli musisz skorzystać z płatności w takich lokalizacjach, koniecznie użyj VPN z minimum 128-bitowym szyfrowaniem.

- Nowa karta – nowy PIN – po otrzymaniu karty natychmiast zmień fabryczny kod PIN w bankomacie swojego banku. Unikaj oczywistych kombinacji jak daty urodzin czy fragmenty numerów telefonów – stanowią one aż 23% wszystkich kodów PIN, co czyni je łatwym celem dla przestępców.

- Karta przedpłacona do Internetu – dedykowana karta do zakupów internetowych, zasilana tylko niezbędną kwotą, to prosty sposób na ograniczenie potencjalnych strat. Nawet w przypadku kradzieży danych, ryzyko finansowe pozostanie minimalne.

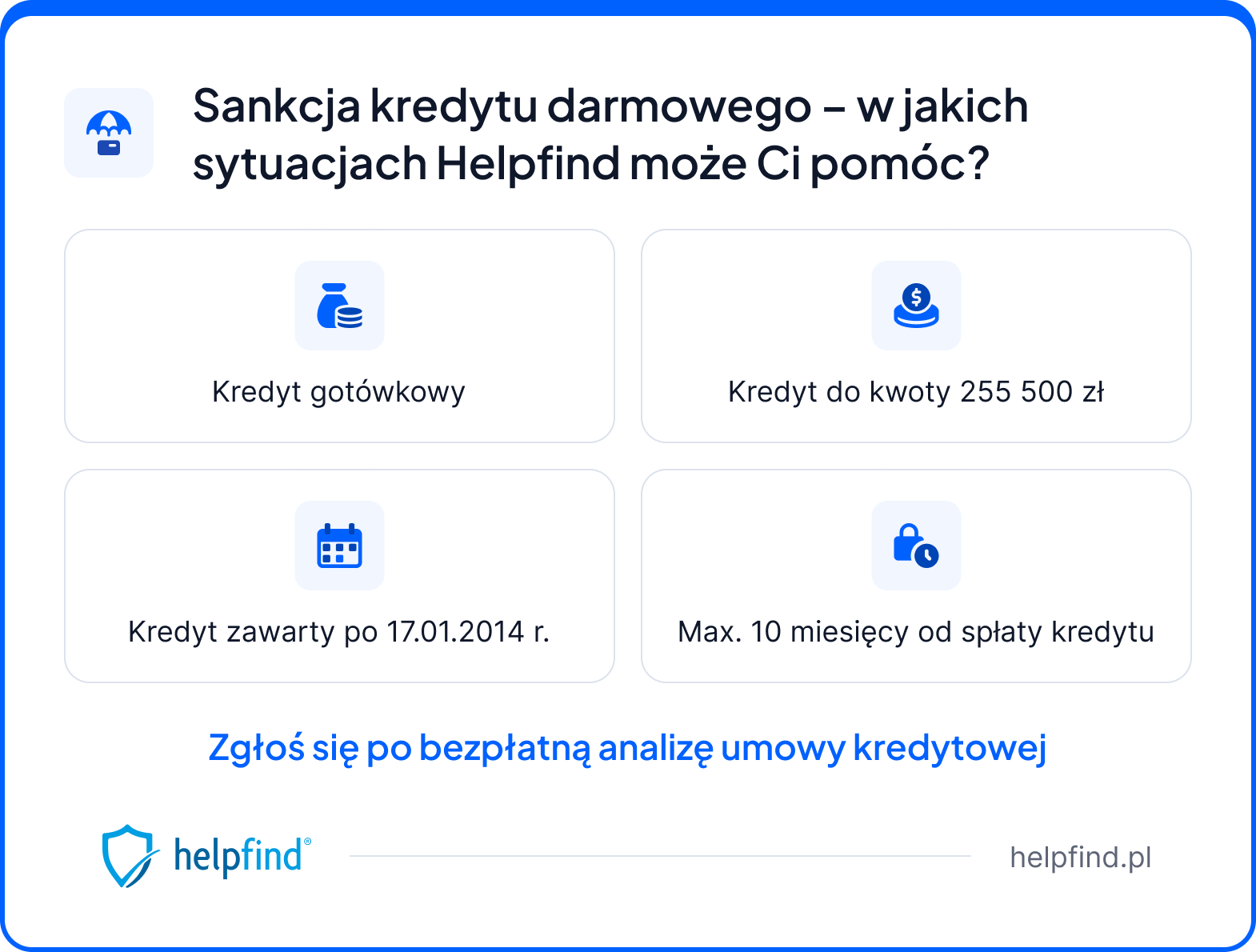

Otrzymaj bezpłatną weryfikację umowy kredytu gotówkowego

Jeśli posiadasz kredyt gotówkowy, albo został on spłacony nie później niż 10 miesięcy wcześniej, możesz zgłosić się do Helpfind po bezpłatną analizę umowy. Dzięki temu dowiesz się, czy w dokumentach podpisanych z bankiem występowały błędy lub niedozwolone klauzule.

Jeśli nasza analiza wykaże występowanie zapisów niekorzystnych dla kredytobiorcy, może to oznaczać możliwość wprowadzenia sankcji kredytu darmowego. W takiej przypadku klient banku ma prawo zwrócić wyłącznie pożyczony kapitał – bez odsetek oraz kosztów kredytu.

Jeśli nasza analiza wykaże możliwość zastosowania SKD, przedstawimy Ci możliwość zawarcia umowy cesji wierzytelności. W takim przypadku, zgodnie z wynikami analizy, otrzymasz od nas pieniądze w ciągu 21 dni roboczych od momentu dopełnienia formalności, a my przejmiemy odpowiedzialność procesową w sprawie i sami będziemy kontaktować się z bankiem.

Jak wygląda proces współpracy z Helpfind przy bezpłatnej analizie umowy kredytu gotówkowego:

- Zgłaszasz się przez formularz na stronie.

- Przesyłasz umowę kredytu do bezpłatnej analizy.

- Czekasz na wynik weryfikacji i odpowiedź naszego doradcy.

- Jeśli analiza potwierdzi błędy w umowie i podstawy do wprowadzenia SKD, otrzymujesz ofertę cesji wierzytelności.

- Podpisujesz i odsyłasz umowę, a w ciągu 21 dni roboczych od zakończenia formalności otrzymujesz przelew z ustaloną kwotą.

Najczęściej zadawane pytania (FAQ)

Czy podawanie numeru karty kredytowej jest bezpieczne?

Podawanie numeru karty jest bezpieczne pod warunkiem zachowania zasad bezpieczeństwa. Podstawą jest korzystanie z zaufanych stron internetowych, które są w pełni zweryfikowane. Najlepiej byłoby, gdyby każda z transakcji online wymagała potwierdzenia SMS-em lub w aplikacji. Może wydawać Ci się to przedłużaniem, ale eliminuje nieautoryzowane transakcje.

Jakie elementy zwykle znajdują się na karcie kredytowej?

W standardowych kartach na jej przedniej stronie znajdują się numer, imię i nazwisko właściciela karty kredytowej, data ważności, logo organizacji płatniczej, logo banku wydającego kartę oraz symbol płatności zbliżeniowych. W tradycyjnym układzie na rewersie znajdziemy kod CVV/CVC, pasek magnetyczny, hologram stanowiący dodatkowe zabezpieczenie i miejsce na podpis właściciela (choć nie jest już obowiązkowy).

Czy numer karty kredytowej i numer konta są tym samym?

Numer karty bankowej a numer konta to dwie zupełnie różne dane, które nie są używane zamiennie

Miłosz Marek

Redaktor

Doświadczony autor specjalizujący się w tematyce odszkodowań i sporów z instytucjami finansowymi. Porusza zagadnienia związane ze szkodami na pojeździe i nieruchomości, sankcją kredytu darmowego oraz polisolokatami. Skupia się na dostarczaniu rzetelnych, praktycznych informacji, które pomagają użytkownikom lepiej zrozumieć swoje prawa i możliwe działania. Zawiłe zapisy umów, decyzji i przepisów potrafi przełożyć na przystępny i konkretny język. Jego teksty to solidne wsparcie dla osób walczących o należne środki lub sprawiedliwe rozliczenie z bankiem czy ubezpieczycielem.

Poznajmy się

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

14.05.2025

12 min

Karta debetowa – co to, jak działa, wady i zalety posiadania

Choć korzystanie z karty debetowej wydaje się proste, warto wiedzieć, jak dokładnie działa i czym różni się od innych kart....

Finanse

29.05.2025

15 min

Czym się różni karta debetowa od kredytowej? Kluczowe różnice i wskazówki

Dowiedz się, czym różni się karta debetowa od kredytowej. Zapoznaj się z poradami i wskazówkami, które pomogą Ci dokonać właściwego wyboru....

Finanse

13.02.2025

12 min

Sankcja kredytu darmowego – TSUE wydał wyrok! To przełom

Kredytobiorcy mają powody do radości! Sprawdź, co oznacza wyrok TSUE w sprawie sankcji kredytu darmowego....

Finanse

Uzyskaj dodatkowe środki za błędne zapisy w Twojej umowie

Analiza Twojej umowy kredytowej potrwa maksymalnie 3 dni!

Kredyty gotówkowe

Kredyty zaciągnięte po 17.01.2014 r.

Kwota do 255 550,00 PLN

10 miesięcy od zamknięcia kredytu

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line