Płatności bezgotówkowe są dziś na porządku dziennym, ale czy zastanawiałaś/eś się, czym się różni karta debetowa od kredytowej? Zobacz proste porównanie ich funkcji, kosztów i korzyści. Poznaj także sytuacje, w których lepiej sięgnąć po jedną z nich kosztem drugiej. Dzięki temu bez trudu dostosujesz narzędzie płatnicze do swoich potrzeb.

Czym jest karta debetowa?

Co to jest karta kredytowa?

Czym różnią się karty kredytowe od debetowych?

Jakie są zalety i wady korzystania z karty kredytowej i debetowej?

Jakie koszty wiążą się z użytkowaniem karty kredytowej i debetowej?

W jakich sytuacjach lepiej wybrać kartę kredytową, a w jakich debetową?

Czy warto posiadać zarówno kartę kredytową, jak i debetową?

Posiadanie karty debetowej i kredytowej jednocześnie – o czym warto pamiętać?

Masz kredyt gotówkowy? Dowiedz się, czy Twoja umowa spełnia warunki sankcji kredytu darmowego

Najczęściej zadawane pytania (FAQ)

Czym jest karta debetowa?

Karty płatnicze stanowią powszechne instrumenty finansowe występujące głównie jako kredytowe lub debetowe. Choć na pierwszy rzut oka wyglądają podobnie, ich funkcjonowanie i przeznaczenie zasadniczo się różni.

Karta debetowa, oznaczona napisem 'debit', jest bezpośrednio powiązana z rachunkiem osobistym (ROR) posiadacza. Pozwala wyłącznie na dysponowanie środkami zgromadzonymi na koncie bankowym. Służy przede wszystkim do codziennych operacji finansowych, takich jak:

- płacenie w sklepach stacjonarnych i internetowych,

- pobieranie gotówki z bankomatów,

- wpłacanie pieniędzy we wpłatomatach.

Każda operacja natychmiast zmniejsza dostępne środki na koncie.

Co to jest karta kredytowa?

Karta kredytowa, oznaczona słowem "credit", działa na zupełnie innych zasadach. Stanowi ona odrębny produkt bankowy, niepowiązany bezpośrednio z kontem osobistym.

Daje dostęp do środków banku w granicach ustalonego wcześniej limitu kredytowego. Płacąc nią, korzystasz z pieniędzy instytucji finansowej, zaciągając jednocześnie zobowiązanie. Wykonana transakcja pomniejsza dostępny limit, który odnawia się po uregulowaniu zadłużenia.

Decyzja o wyborze między kartą kredytową a debetową powinna wynikać z indywidualnych preferencji i sposobu zarządzania budżetem. Karta debetowa zapewnia lepszą kontrolę wydatków i ogranicza ryzyko zadłużenia, natomiast karta kredytowa oferuje większą elastyczność finansową, wymagając jednak dyscypliny w regulowaniu zobowiązań.

Czym różnią się karty kredytowe od debetowych?

Karty kredytowe i debetowe, choć na pierwszy rzut oka podobne, funkcjonują na zupełnie innych zasadach, co ma znaczący wpływ na sposób zarządzania osobistymi finansami.

Fundamentalna różnica między tymi kartami dotyczy źródła finansowania - debetowa umożliwia korzystanie z własnych środków, natomiast kredytowa z funduszy banku. Obie wymagają zabezpieczenia numerem PIN podczas płatności w punktach stacjonarnych oraz kodem CVV2 przy zakupach online.

Proces uzyskania obu instrumentów również się różni. Kartę debetową otrzymasz automatycznie przy zakładaniu rachunku osobistego, bez spełniania dodatkowych kryteriów. Z kolei przyznanie karty kredytowej wymaga pozytywnej oceny zdolności kredytowej i historii w BIK, co może stanowić przeszkodę dla osób z negatywną przeszłością kredytową.

Istotne różnice widać także w strukturze opłat. Wypłaty z bankomatów własnej sieci za pomocą karty debetowej zazwyczaj nie wiążą się z dodatkowymi kosztami, podczas gdy podobna operacja kartą kredytową skutkuje wysokimi prowizjami naliczanymi od razu.

Warto zwrócić uwagę na wpływ obu kart na zdolność kredytową. Regularne spłacanie zadłużenia karty kredytowej buduje pozytywną historię kredytową, a opóźnienia ją psują. Karta debetowa pozostaje neutralna w tej kwestii, chyba że korzystasz z limitu debetowego.

Jakie są zalety i wady korzystania z karty kredytowej i debetowej?

Wybór odpowiedniego instrumentu płatniczego odgrywa kluczową rolę w skutecznym zarządzaniu osobistymi finansami. Mimo podobnego wyglądu, karty kredytowe i debetowe różnią się znacząco pod względem oferowanych możliwości oraz ograniczeń, które warto dogłębnie poznać.

Zalety karty kredytowej:

- swoboda finansowa – umożliwia dokonywanie zakupów nawet przy tymczasowym braku własnych funduszy,

- okres bezodsetkowy – trwający zazwyczaj 50-60 dni, pozwala korzystać z pieniędzy banku bez dodatkowych kosztów,

- funkcja Chargeback – zapewnia szerszą ochronę zakupów dzięki usłudze, co pozwala odzyskać środki w przypadku oszustwa lub pomyłki sprzedawcy,

- programy lojalnościowe – jak również funkcje zwrotu części wydanych pieniędzy (cashback),

- korzystniejsze kursy wymiany walut przy płatnościach zagranicznych – zwiększa wygodę i bezpieczeństwo transakcji.

Wady karty kredytowej:

- możliwość nadmiernego zadłużenia – może prowadzić do poważnych problemów finansowych,

- wysokie odsetki za spóźnioną spłatę – łączy się również z negatywnym wpisem w Biurze Informacji Kredytowej,

- natychmiastowe prowizje przy wypłacie gotówki z bankomatu – bez możliwości skorzystania z okresu bezodsetkowego,

- wysokie opłaty za posiadanie karty kredytowej – zwykle przewyższają zazwyczaj koszty utrzymania kart debetowych.

Zalety karty debetowej:

- lepsza kontrola wydatków – pozwala korzystać wyłącznie z dostępnych środków na rachunku,

- darmowe wypłaty z bankomatów własnej sieci bankowej – powszechna możliwość bezpłatnego podjęcia gotówki ze wszystkich bankomatów w kraju,

- dostępność – karta debetowa jest dostępna dla każdego właściciela konta bankowego,

- integracja z systemami takimi jak Apple Pay czy Google Pay.

Wady karty debetowej:

- brak elastyczności finansowej – wydatki są uzależnione od stanu konta, co może stwarzać problemy w nagłych sytuacjach,

- mniejsza ochrona przy zakupach – w porównaniu do kart kredytowych,

- mniej atrakcyjne programy lojalnościowe – również mniejszy cashback,

- mniej korzystne kursy wymiany walut przy transakcjach zagranicznych – chyba że są powiązane z kontem wielowalutowym.

Decyzja o wyborze między kartą kredytową a debetową powinna być dostosowana do indywidualnych potrzeb, sposobu zarządzania budżetem oraz osobistej dyscypliny finansowej.

Jakie koszty wiążą się z użytkowaniem karty kredytowej i debetowej?

Korzystanie z kart płatniczych zapewnia wygodę, ale niesie ze sobą również określone wydatki, które znacząco różnią się w zależności od wybranego rodzaju karty. Zrozumienie tych opłat pozwoli Ci efektywniej zarządzać swoim budżetem i uniknąć zbędnych kosztów.

Koszty użytkowania karty kredytowej:

- roczne opłaty za posiadanie takiej karty mogą wynosić od zera do nawet kilkuset złotych, w zależności od jej prestiżu i dodatkowych funkcjonalności – wiele instytucji bankowych rezygnuje z pobierania tej kwoty, jeśli dokonasz określonej liczby płatności bezgotówkowych w miesiącu lub osiągniesz wyznaczony poziom obrotów,

- wypłata gotówki z bankomatu to spory wydatek - prowizje wahają się zwykle między 3% a 5% kwoty transakcji, z minimalną stawką 10-15 zł,

- jeśli nie spłacisz całości zadłużenia w okresie bezodsetkowym, pojawią się odsetki, które zwykle wynoszą od 15% do 22% rocznie,

- za transakcje zagraniczne najczęściej zapłacisz dodatkowo od 3% do 5% ich wartości na przewalutowanie,

- potencjalne koszty automatycznej spłaty (o ile nie jest bezpłatna),

- opłaty za przekroczenie przyznanego limitu kredytowego,

- kary za opóźnienia w spłacie minimalnej kwoty.

Koszty użytkowania karty debetowej:

- wydanie i posiadanie karty debetowej jest zwykle tańsze lub całkowicie bezpłatne, szczególnie gdy aktywnie z niej korzystasz, wykonując kilka transakcji miesięcznie,

- z bankomatów należących do sieci Twojego banku zazwyczaj wypłacisz pieniądze bez dodatkowych opłat,

- korzystanie z innych bankomatów wiąże się z prowizją, najczęściej 2-5 zł lub określonym procentem od wypłacanej kwoty,

- płacenie kartą debetową w sklepach i punktach usługowych na terenie Polski jest standardowo darmowe,

- przy zagranicznych transakcjach zazwyczaj naliczane są opłaty za przewalutowanie w wysokości 2-5% wartości zakupu,

- kluczową zaletą karty debetowej jest brak kosztów odsetek, ponieważ operujesz wyłącznie dostępnymi środkami.

W jakich sytuacjach lepiej wybrać kartę kredytową, a w jakich debetową?

Dobór odpowiedniego narzędzia płatniczego powinien odzwierciedlać konkretne okoliczności i osobiste potrzeby finansowe. Zarówno plastik kredytowy, jak i debetowy mają swoje specyficzne zastosowania, w których okazują się najbardziej efektywne.

Kiedy warto skorzystać z karty kredytowej:

- zakupy online - płatności internetowe są znacznie bezpieczniejsze przy użyciu karty kredytowej dzięki mechanizmowi chargeback,

- podróże zagraniczne - kredytówki zazwyczaj oferują lepsze kursy walutowe oraz kompleksowe polisy ubezpieczeniowe,

- rezerwacje hoteli i wynajem pojazdów - tego typu usługodawcy często wymagają preautoryzacji blokującej środki jako zabezpieczenie,

- nieprzewidziane wydatki - w sytuacjach kryzysowych karta kredytowa zapewnia finansową elastyczność,

- programy lojalnościowe - systematyczne zakupy w określonych sieciach z kartą kredytową oferującą atrakcyjny cashback mogą przynieść realne korzyści finansowe.

Kiedy lepiej wybrać kartę debetową:

- codzienne płatności – przy zwykłych wydatkach karta debetowa gwarantuje lepszą kontrolę budżetu,

- wypłaty gotówki – korzystanie z bankomatów jest zdecydowanie tańsze z kartą debetową,

- problemy z samokontrolą finansową – osoby mające trudności z dyscypliną wydatkową powinny unikać kredytówek,

- płatności mobilne – współczesne rozwiązania jak Apple Pay czy Google Pay funkcjonują równie efektywnie z kartami debetowymi,

- transakcje na niewielkie kwoty – przy drobnych, rutynowych wydatkach karta debetowa sprawdza się lepiej.

Wybór między obiema kartami nie musi być wzajemnie wykluczający. Wielu użytkowników skutecznie korzysta z obu instrumentów, przydzielając im różne funkcje w zarządzaniu finansami – karta debetowa służy do codziennych wydatków, a kredytowa pozostaje w rezerwie na specjalne okazje, zapewniając dostęp do środków w nagłych przypadkach oraz dodatkowe benefity przy większych, zaplanowanych transakcjach.

Czy warto posiadać zarówno kartę kredytową, jak i debetową?

Korzystanie z obu rodzajów kart płatniczych stanowi przemyślane podejście do zarządzania osobistym budżetem, które – odpowiednio stosowane – może przynieść wymierne korzyści.

Karta debetowa umożliwia bezpośredni dostęp do własnych funduszy zgromadzonych na rachunku osobistym, co naturalnie ogranicza ryzyko nadmiernych wydatków. Doskonale sprawdza się w codziennych transakcjach – od zakupów spożywczych, przez opłacanie rachunków, po niewielkie wydatki na rozrywkę.

Pobranie gotówki z bankomatów należących do sieci naszego banku jest zazwyczaj bezpłatne, co czyni ją ekonomicznym narzędziem w sytuacjach wymagających płatności gotówkowych.

Karta kredytowa z kolei daje możliwości niedostępne dla użytkowników wyłącznie karty debetowej. Przede wszystkim zapewnia finansową swobodę poprzez dostęp do dodatkowych środków w nieprzewidzianych okolicznościach. Dzięki okresowi bezodsetkowemu, sięgającemu nawet 50-60 dni (w zależności od banku), możemy lepiej planować poważniejsze zakupy i optymalizować przepływy pieniężne.

Istotną przewagą karty kredytowej jest zwiększone bezpieczeństwo zakupów w sieci dzięki mechanizmowi chargeback. Pozwala on odzyskać środki w przypadku nieotrzymania zamówionego produktu lub usługi. Dodatkowo, kredytówki często wiążą się z atrakcyjnymi programami lojalnościowymi, zwrotem części wydatków oraz ubezpieczeniami podczas podróży.

Dysponowanie obiema kartami umożliwia także dywersyfikację ryzyka. W przypadku zgubienia jednej z nich lub wystąpienia problemów technicznych, druga zapewni ciągły dostęp do środków, co jest nieocenione zwłaszcza w trakcie wyjazdów.

Systematyczne i odpowiedzialne korzystanie z karty kredytowej, przy terminowym regulowaniu zobowiązań, korzystnie wpływa na historię kredytową. Może to zaowocować lepszymi warunkami przy staraniu się o kredyt mieszkaniowy czy inne produkty finansowe w przyszłości.

Posiadanie karty debetowej i kredytowej jednocześnie – o czym warto pamiętać?

Kluczem do maksymalizacji korzyści z obu kart jest świadome nimi zarządzanie. Wymaga to samodyscypliny finansowej, szczególnie przy korzystaniu z kredytówki, by uniknąć wysokich odsetek od niespłaconego salda. Osobom mającym trudności z kontrolowaniem wydatków karta kredytowa może stwarzać pokusę prowadzącą do finansowych kłopotów.

Dla pełnego zrozumienia warto zauważyć, że karta kredytowa a debetowa różnią się nie tylko konstrukcją finansową, ale i funkcjonalnością.

W przypadku karty debetowej korzystasz wyłącznie z własnych funduszy dostępnych na rachunku bankowym. Warto pamiętać, że płacąc kartą debetową w sklepach czy internecie, środki są pobierane natychmiast, co sprzyja kontroli wydatków. Przy wyrobieniu karty karty kredytowej konieczna jest ocena zdolności kredytowej i podpisanie dodatkowej umowy.

Transakcje bezgotówkowe stały się standardem – płatności kartą debetową czy kredytową są obecnie akceptowane niemal wszędzie. Użycie karty debetowej jest intuicyjne i możesz nią płacić również przez aplikację mobilną banku, która zapewnia pełen dostęp do salda i historii operacji.

Koszty karty kredytowej mogą być znaczące, dlatego warto je uwzględnić w planowaniu finansowym. Karta kredytowa różni się od debetowej także pod względem obowiązku spłaty, konstrukcji limitów oraz prowizji.

Karty kredytowe oferują często rozbudowane programy lojalnościowe i ubezpieczenia. Można również zarządzać danymi takimi jak numer karty z poziomu aplikacji. W razie potrzeby pomocą karty kredytowej można dokonać zabezpieczenia przy rezerwacjach hotelowych czy wynajmie pojazdów.

Transakcje gotówkowe, choć coraz rzadsze, nadal są istotne – karta kredytowa umożliwia korzystanie z bankomatów, choć zazwyczaj przy wyższych kosztach niż karta debetowa. Aby założyć kartę debetową, wystarczy często jedno spotkanie w danym banku, bez potrzeby wykazywania się odpowiednią zdolnością kredytową.

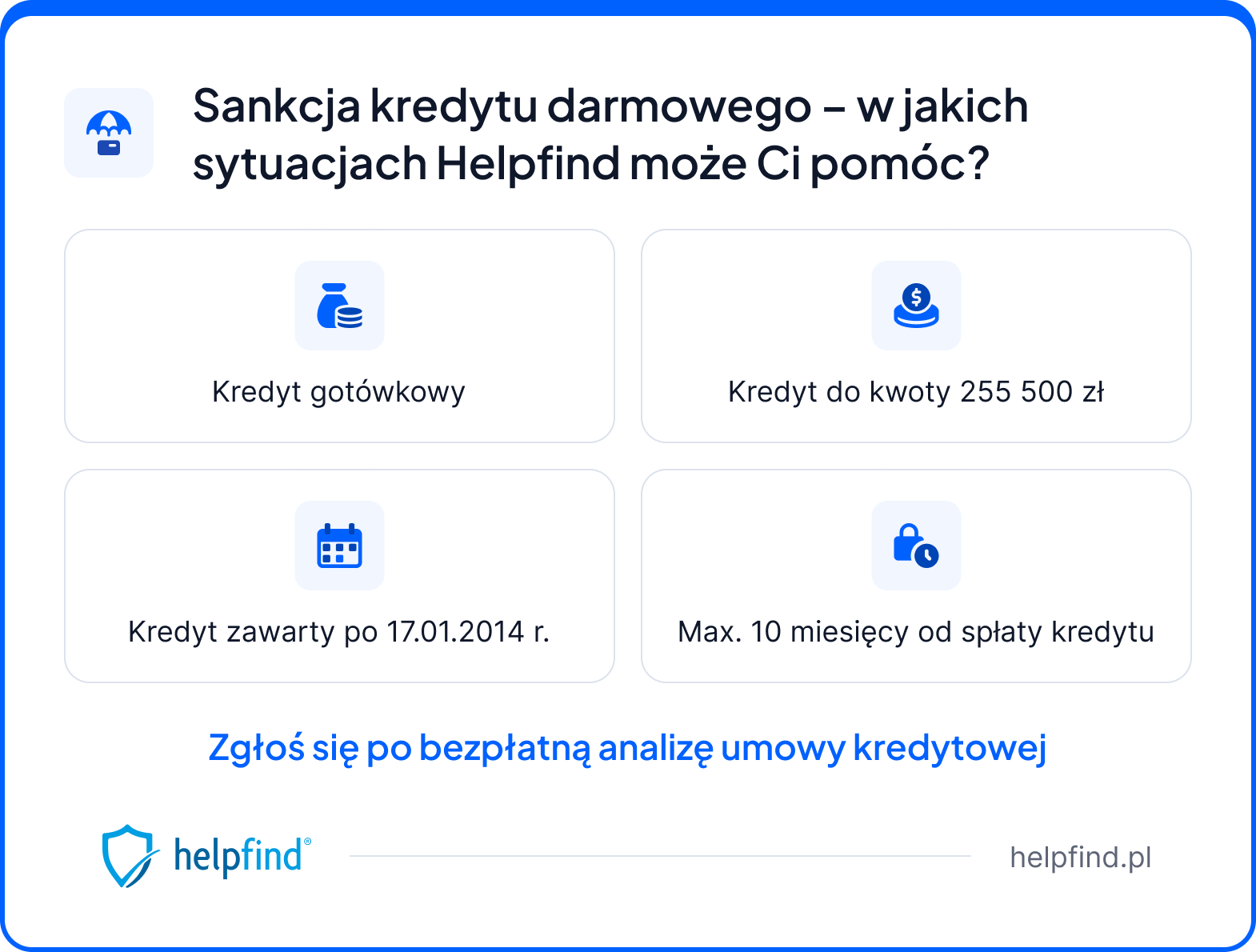

Masz kredyt gotówkowy? Dowiedz się, czy Twoja umowa spełnia warunki sankcji kredytu darmowego

Jeśli w Twojej umowie kredytowej znajdują się nieprawidłowości względem przepisów o kredycie konsumenckim, możesz mieć podstawy do powołania się na sankcję kredytu darmowego – mechanizm chroniący konsumentów przed nieprawidłowo zawartymi umowami.

W praktyce oznacza to, że po skutecznym zastosowaniu SKD spłacasz wyłącznie pożyczony kapitał – bez odsetek i kosztów dodatkowych. Bezpłatnie przeanalizujemy Twoją umowę w Helpfind. Jeśli znajdziemy podstawy do zastosowania SKD, zaproponujemy konkretną ofertę odkupu wierzytelności – przejmujemy odpowiedzialność procesową za sprawę i kontakt z bankiem, a Ty otrzymujesz pieniądze po podpisaniu umowy cesji.

Wypłata środków nastąpi w ciągu 14 dni roboczych od zaakceptowania oferty i dopełnienia wszystkich formalności.

Proces współpracy z Helpfind w kwestiach sankcji kredytu darmowego:

- Zgłoś się przez krótki formularz kontaktowy.

- Wyślij dokumenty kredytowe do analizy.

- Poczekaj na kontakt przedstawiciela Helpfind, a następnie porozmawiaj o ofercie.

- Zaakceptuj warunki i odeślij umowę cesji do siedziby firmy.

- Oczekuj na przelew, który trafi do Ciebie w ciągu 14 dni roboczych.

Najczęściej zadawane pytania (FAQ)

Co jest potrzebne do otrzymania karty kredytowej?

Wśród podstawowych warunków otrzymania karty kredytowej jest posiadanie odpowiedniej zdolności kredytowej. Podczas składania wniosku bank będzie wymagał dokumentów potwierdzających dochód. Dobra historia kredytowa pomoże w przejściu całego procesu.

Karta debetowa a kredytowa – którą lepiej wybrać?

Wybór między kartą debetową a kredytową zależy od Twoich potrzeb i nawyków finansowych. Karta debetowa pozwala wydawać wyłącznie środki dostępne na koncie, co ułatwia kontrolę budżetu i eliminuje ryzyko zadłużenia. W przypadku karty kredytowej bank udostępnia określoną linię kredytową, zwiększając elastyczność wydatków. Karta kredytowa nie nalicza odsetek, jeśli spłacisz całe zadłużenie w okresie karencji. Ewentualnie wydanie karty kredytowej może wiązać się z dodatkowymi korzyściami, takimi jak programy cashback czy ubezpieczenia. Ostatecznie to Twoje preferencje i dyscyplina finansowa powinny zadecydować o wyborze.

Miłosz Marek

Redaktor

Doświadczony autor specjalizujący się w tematyce odszkodowań i sporów z instytucjami finansowymi. Porusza zagadnienia związane ze szkodami na pojeździe i nieruchomości, sankcją kredytu darmowego oraz polisolokatami. Skupia się na dostarczaniu rzetelnych, praktycznych informacji, które pomagają użytkownikom lepiej zrozumieć swoje prawa i możliwe działania. Zawiłe zapisy umów, decyzji i przepisów potrafi przełożyć na przystępny i konkretny język. Jego teksty to solidne wsparcie dla osób walczących o należne środki lub sprawiedliwe rozliczenie z bankiem czy ubezpieczycielem.

Poznajmy się

Poprzedni artykuł

Oprocentowanie a prowizja – co wpływa na koszt kredytu?

Następny artykuł

Pedały w samochodzie – jak działają, do czego służą?

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

14.05.2025

12 min

Karta debetowa – co to, jak działa, wady i zalety posiadania

Choć korzystanie z karty debetowej wydaje się proste, warto wiedzieć, jak dokładnie działa i czym różni się od innych kart....

Finanse

13.02.2025

12 min

Sankcja kredytu darmowego – TSUE wydał wyrok! To przełom

Kredytobiorcy mają powody do radości! Sprawdź, co oznacza wyrok TSUE w sprawie sankcji kredytu darmowego....

Finanse

22.07.2025

10 min

Sprawdzenie umowy kredytowej – co może zyskać kredytobiorca?

Chcesz obniżyć ratę kredytu? Bezpłatnie sprawdzimy Twoją umowę kredytową i powiemy, ile możesz zyskać...

Finanse

Uzyskaj dodatkowe środki za błędne zapisy w Twojej umowie

Analiza Twojej umowy kredytowej potrwa maksymalnie 3 dni!

Kredyty gotówkowe

Kredyty zaciągnięte po 17.01.2014 r.

Kwota do 255 550,00 PLN

10 miesięcy od zamknięcia kredytu

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line