Wiedza na temat wartości rezydualnej jest kluczowa dla osób planujących leasing lub wynajem długoterminowy samochodu, ponieważ może znacząco wpłynąć na opłacalność inwestycji w nowe auto. Sprawdź, co oznacza ten termin i jak zabezpieczyć swój interes.

Co to jest wartość rezydualna?

Wpływ wartości rezydualnej na wysokość miesięcznej raty leasingu lub wynajmu

Czynniki wpływające na wartość rezydualną samochodu

Metody obliczania wartości rezydualnej

Jaki wzór na obliczenie wartości rezydualnej stosują firmy leasingowe?

Wady i zalety wysokiej wartości rezydualnej samochodu

Jak Helpfind może pomóc po stłuczce lub wypadku?

Najczęściej zadawane pytania (FAQ)

Co to jest wartość rezydualna?

Wartość rezydualna to pojęcie szczególnie istotne przy leasingu lub wynajmie długoterminowym. Określa wartość użytkowanego przedmiotu po zakończeniu umowy. Na przykładzie samochodu można powiedzieć, że wartość rezydualna pojazdu to cena jego zakupu pomniejszona o spadek wartości auta w trakcie jego leasingu lub wynajmu.

Wartość rezydualna musi zostać oszacowana już podczas zawierania umowy tak, aby ustalić raty na odpowiednim i zgodnym z prawdą poziomie.

Wartość rezydualna – definicja

Źródło: https://stat.gov.pl/metainformacje/slownik-pojec/pojecia-stosowane-w-statystyce-publicznej/1627,pojecie.html

Wpływ wartości rezydualnej na wysokość miesięcznej raty leasingu lub wynajmu

Wysokość wartości rezydualnej ma znaczny wpływ na wysokość miesięcznej raty leasingu lub wynajmu samochodu, ale też innego sprzętu.

Im wyższa prognozowana wartość pojazdu po zakończeniu użytkowania, tym niższa będzie rata. Wynika to z faktu, że wysoka wartość rezydualna w stosunku do ceny początkowej oznacza, że taki samochód traci mniej na wartości. W takim przypadku najemca może otrzymać korzystniejsze warunki użytkowania.

Wysoka wartość rezydualna to równie dobra wiadomość dla firm zajmujących się wynajmem, które mogą planować działania w taki sposób, aby otrzymać atrakcyjny zwrot po sprzedaży auta na rynku wtórnym.

Czynniki wpływające na wartość rezydualną samochodu

Wartość rezydualna samochodu zależy od kilku czynników, które pomagają oszacować spadek wartości pojazdu w czasie. Na to wpływać będą między innymi:

- marka i model pojazdu,

- stan techniczny i zużycie podzespołów,

- czynniki eksploatacyjne,

- trendy rynkowe,

- popyt,

- pojemność silnika,

- typ nadwozia.

Analiza rynku aut używanych pokazuje, że można wyróżnić marki i modele, które tracą mniej na wartości w standardowym okresie trwania leasingu lub wynajmu. Na rynku pojawiły się wyspecjalizowany firmy, którym zadaniem jest wnikliwa obserwacja wyżej wymienionych czynników. Porównują ceny i na podstawie tego ustalają wskaźniki wartości rezydualnej.

Metody obliczania wartości rezydualnej

Istnieją różne metody obliczania wartości rezydualnej. To, która z nich będzie najlepsza w danym przypadku, w dużej mierze zależy od przedmiotu wyceny.

Wartość rezydualną możesz ustalić poprzez:

- porównanie cen – obserwacja rynku i cen podobnych modeli może przyczynić się do obliczenia potencjalnej wartości,

- wykorzystywanie prognoz rynkowych – oprócz porównania obecnych cen, uwzględnia także odniesienie ich do prognozowanego popytu i podaży, a także zakłada zachowaniem względem spodziewanych trendów rynkowych,

- zastosowanie prostych lub bardziej zaawansowanych wzorów na obliczenie wartości rezydualnej – w zależności od tego, jaki przedmiot użytkowania ma zostać wyceniony.

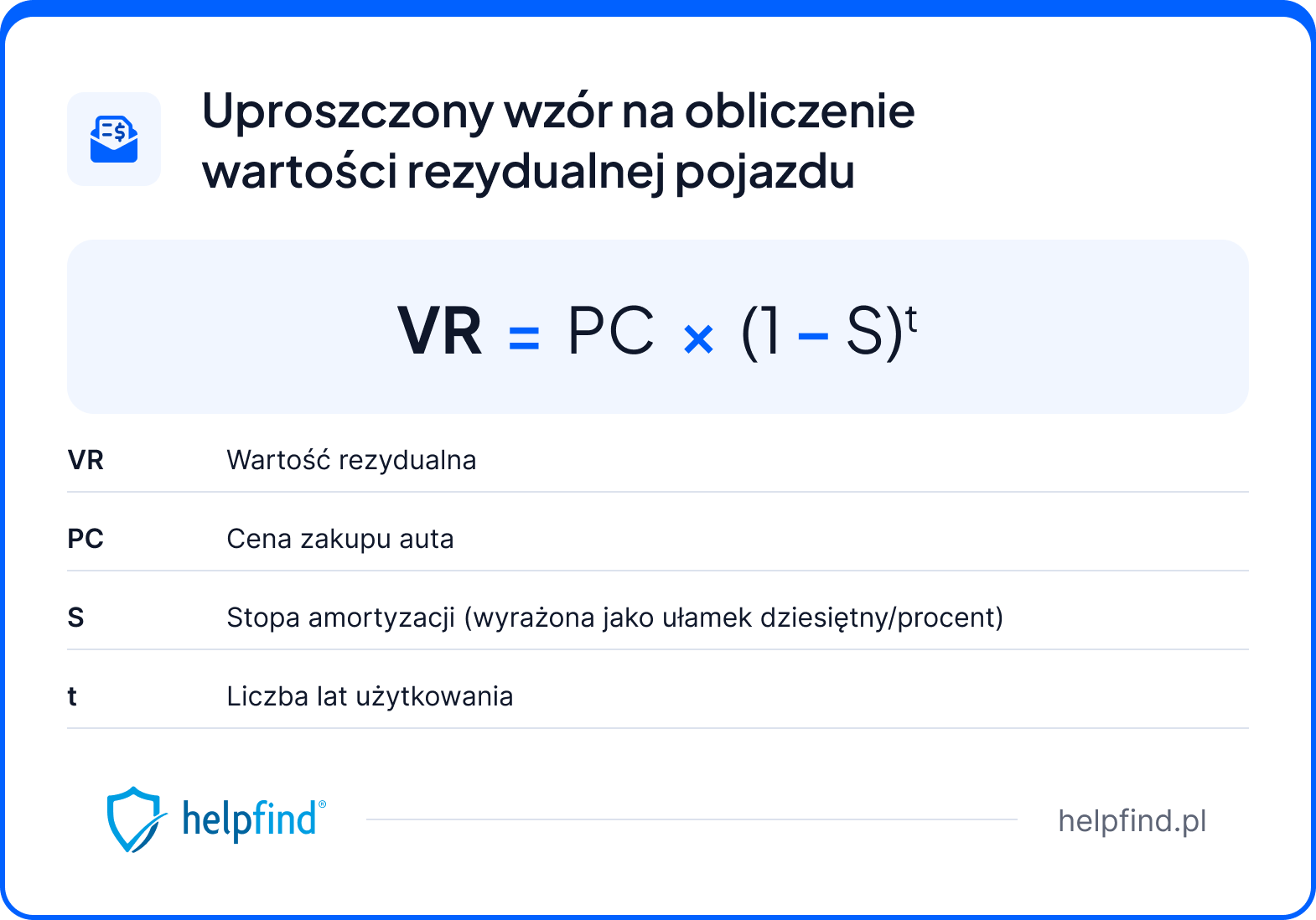

Jaki wzór na obliczenie wartości rezydualnej stosują firmy leasingowe?

Istnieje przynajmniej kilka wzorów na obliczenie wartości rezydualnej, ale firmy leasingowe... najczęściej z nich nie korzystają. Prognozowaną wartość samochodu po zakończeniu umowy szacują na podstawie danych dostarczanych przez firmy specjalizujące się w analizie rynku motoryzacyjnego pod kątem zmian wartości pojazdów.

Firma na podstawie swojej analizy wskaże, jak procentowo (względem ceny zakupu) kształtuje się szacunkowa wartość auta np. po 5 latach. Wówczas jego wartość rezydualna jest możliwa do obliczenia prostym działaniem:

początkowa wartość auta x wartość samochodu po X latach użytkowania (wyrażona w procentach) = spodziewana cena auta

Nie mając dostępu do szczegółowych danych, możemy zastosować uproszczony wzór, który pozwoli oszacować wartość samochodu na koniec umowy leasingu lub najmu długoterminowego jeszcze przed jej podpisaniem.

Wzór zakłada wykorzystanie stopy amortyzacji. Ta jest zmienna – można przyjąć, że wynosi w przedziale 15-25%. Stąd wartość rezydualna samochodu po 3 latach w większości przypadkach mieści się w przedziale 40-60% ceny początkowej, natomiast w okresie 5-letnim wynosi 30-50%. Na to wypływa jednak wiele czynników, więc jeśli na poważnie rozważamy inwestycję, warto zgłosić się do profesjonalistów, którzy wykonają dokładne szacunki.

Przykład

Wartość rezydualna = 150 000 zł (cena początkowa) x (1-0,2)^5 = 150 000 x 0,8^5 = 150 000 x 0,32768 = 49 152 zł

Kiedy warto stosować wzór na obliczenie wartości rezydualnej?

Nie każda sytuacja sprzyja do stosowania wzoru na obliczenie wartości rezydualnej. Tak jest np. w przypadku unikatowych lub klasycznych aut czy przy działaniach na nieprzewidywalnym rynku.

Są jednak przypadki, w których jego stosowanie jest logiczne i ma istotne znaczenie:

- leasing i wynajem długoterminowy – zastosowanie wzoru jest wręcz konieczne, żeby obliczyć wysokość rat oraz kwotę ewentualnego wykupu po zakończeniu umowy,

- przygotowanie do sprzedaży auta w przyszłości – pomoże ustalić, czy wykupienie auta po zakończeniu umowy będzie opłacalne,

- amortyzacja środków trwałych – stosowana szczególnie w przedsiębiorstwach, które potrzebują znać wartości, które będą mogły użyć do odpisów amortyzacyjnych,

- podsumowanie kosztów posiadania samochodu.

Wady i zalety wysokiej wartości rezydualnej samochodu

| Wady | Zalety |

| wyższy cena wykupu samochodu po zakończeniu leasingu | mniejsza utrata wartości samochodu |

| firmy często stosują optymistyczne prognozy i zawyżają wyceny – przepłacasz decydując się na wykup | korzystniejsze finansowanie / leasing |

| możliwe trudności w szybkiej sprzedaży tuż po wykupie | lepsza inwestycja |

Jak Helpfind może pomóc po stłuczce lub wypadku?

Niestety, auta leasingowane lub wynajmowane także mogą uczestniczyć w stłuczkach lub wypadkach, a co za tym idzie,

Jeśli leasingobiorca auta zostanie poszkodowany, odszkodowanie należy się właścicielowi pojazdu, czyli firmie wynajmującej. Jeśli ubezpieczyciel wypłaci zbyt niskie odszkodowanie, wówczas może zwrócić się po dodatkowe środki do klienta.

Kierowca może domagać się dopłaty do zaniżonego odszkodowania albo odszkodowania za utratę wartości handlowej pojazdu tylko w przypadku, gdy leasingodawca wyrazi na to zgodę.

Jeśli ustalisz szczegóły z firmą, zwróć się do Helpfind, lidera branży dopłat do odszkodowań online. Wypłacamy pieniądze na konto nawet w ciągu 48 godzin w dni robocze, a zgłoszenie się do nas nic Cię nie kosztuje. Wystarczy, że wypełnisz krótki formularz, a następnie prześlesz kosztorys otrzymany od firmy ubezpieczeniowej. Bezpłatnie sprawdzimy dokument i poinformujemy Cię, czy są podstawy do wypłacenia dodatkowych środków.

Jak zgłosić się po dopłatę do odszkodowania?

- Wypełnij krótki formularz na stronie.

- Prześlij do analizy otrzymany od ubezpieczyciela kosztorys.

- Poczekaj na wynik analizy i kontakt ze strony Helpfind.

- Zaakceptuj ofertę i otrzymaj dopłatę nawet w 48 godzin roboczych od załatwienia formalności.

Najczęściej zadawane pytania (FAQ)

Czy wartość rezydualna dotyczy tylko leasingu?

Wartość rezydualna może dotyczyć także wynajmu długoterminowego.

Czy wartość rezydualna to to samo co wykup?

Wartość rezydualna to przewidywana wartość pojazdu po zakończeniu umowy. Kwota wykupu może być równa jej wysokości, ale może się też różnić. To zależy od warunków leasingu lub wynajmu długoterminowego.

Miłosz Marek

Redaktor

Doświadczony autor specjalizujący się w tematyce odszkodowań i sporów z instytucjami finansowymi. Porusza zagadnienia związane ze szkodami na pojeździe i nieruchomości, sankcją kredytu darmowego oraz polisolokatami. Skupia się na dostarczaniu rzetelnych, praktycznych informacji, które pomagają użytkownikom lepiej zrozumieć swoje prawa i możliwe działania. Zawiłe zapisy umów, decyzji i przepisów potrafi przełożyć na przystępny i konkretny język. Jego teksty to solidne wsparcie dla osób walczących o należne środki lub sprawiedliwe rozliczenie z bankiem czy ubezpieczycielem.

Poznajmy się

Poprzedni artykuł

Sankcja kredytu darmowego orzeczenia – co wiąże się z wyrokiem sądu?

Następny artykuł

Jak działa rekuperacja?

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

22.01.2025

11 min

Historia pojazdu za darmo – jak sprawdzić auto przed zakupem?

Sprawdź historię pojazdu całkowicie za darmo i dowiedz się, jak weryfikacja danych o aucie może Ci pomóc uniknąć ryzyka przy zakupie....

Samochód

27.04.2026

14 min

Jak uzyskać odszkodowanie po wypadku samochodowym?

Sprawdź, jak uzyskać odszkodowanie po wypadku samochodowym i co zrobić, gdy wypłata z OC sprawcy jest zaniżona....

Samochód

24.04.2026

13 min

Odszkodowanie za wypadek komunikacyjny – co warto wiedzieć?

Wypadek komunikacyjny to zdarzenie drogowe, w którym, poza uszkodzeniem aut, dochodzi też do powstania szkody osobowej. Co trzeba o nim wiedzieć?...

Samochód

Możliwość uzyskania dodatkowych środków

Prześlij do nas swoje dokumenty i zaczekaj na darmową analizę kosztorysu

Bezpłatna analiza dokumentacji

Brak opłat wstępnych

Jesteśmy niezależnym ekspertem

Zaufaj nam i skorzystaj z doświadczenia

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line