Ugoda frankowa mBank – jak osiągnąć najkorzystniejsze warunki?

mBank w swoich sprawozdaniach przedstawił, że wszyscy klienci banku (stan na październik 2023) otrzymali propozycje ugody przy swoich kredytach frankowych

Ugoda proponowana przez bank może być bardzo niekorzystna dla kredytobiorcy

97 procent sądowych spraw frankowych kończy się niekorzystnym wyrokiem dla mBank

Ugoda frankowa mBank – podstawowe informacje

Do kredytobiorców frankowych coraz częściej zgłaszają się banki z propozycją zawarcia ugody. W takiej sytuacji saldo zadłużenia zostanie skorygowane, a warunki ugody z mBankiem są ustalane indywidualnie.

Warto jednak pochylić się nad propozycją ze strony banku. Zawarcieugody z bankiem może wydawać się atrakcyjne, jednak jest kilka aspektów, które mogą sprawić, że dla kredytobiorców nie będzie to dobra decyzja.

Jeśli otrzymasz pismo od banku, nie musisz się przejmować. Nie ma konieczności zatwierdzenia ugody. W tym artykule przeczytasz, jakie są wady i zalety tego rozwiązania oraz alternatywne możliwości.

Zawarcie ugody frankowej z bankiem mBank – jak to działa?

Jakie korzyści dla kredytobiorcy płyną z zawarcia ugody? W każdym przypadku wypracowywane są w wyniku indywidualnych negocjacji z wyznaczonym doradcą banku, jednak w przypadku ugód frankowych kilka punktów zwykle pozostaje niezmiennych.

Przede wszystkim kredytobiorca otrzymuje szansę na waloryzację kapitału w swojej umowie. Kapitał kredytu liczony we frankach szwajcarskich zostaje przewalutowany na złotówki.

Kredytobiorca ma także szansę otrzymać stałą stopę procentową na określony czas. Nie musi jednak z niej korzystać i może zdać się na zmienny kurs CHF.

Ugody frankowe z mBank S.A. – co proponuje bank?

Z danych opublikowanych przez mBank S.A. w swoim sprawozdaniu w październiku 2023 roku wynika, że instytucja finansowa przedstawiła propozycję ugody wszystkim posiadaczom kredytu frankowego.

Skąd taka aktywność mBanku w tym obszarze? Ma ograniczyć spotkania z kredytobiorcami na drodze sądowej. Kolejne korzystne wyroki TSUE (Trybunału Sprawiedliwości Unii Europejskiej) sprawiły, że zdecydowana większość spraw (nawet 97 proc. w przypadku mBank, co potwierdzają dane opublikowane przez bank) jest rozstrzygana na korzyść kredytobiorcy.

Wychodząc z propozycją ugody i zmieniając ustalenia pierwotnej umowy kredytowej, mBank S.A. broni się przed roszczeniami frankowiczów. W praktyce po zawarciu ugody niemożliwe jest ani unieważnienie umowy, ani skuteczne domaganie się zmiany zapisów umowy kredytowej nawet przed sądem.

Ugody mBanku nie wyróżniają się na tle innych banków. Nie ma w nich czynnika, który sprawiałby, że oferta byłaby czymś wyjątkowym w skali polskiego rynku.

Kredyt CHF – czy warto podpisać ugodę z bankiem?

Decyzja o zaakceptowaniu bądź odrzuceniu ugody mBank nie powinna być podejmowana pod wpływem chwili i bez uprzedniego sprawdzenia i analizy warunków. W propozycjach ugodowych mogą być ukryte niemiłe niespodzianki, a kredytobiorcy zależy przede wszystkim na uczciwych warunkach ugody.

O tym, czy warto zawrzeć ugodę z bankiem w dużej mierze decyduje, jak bardzo zdeterminowany jest kredytobiorca. Aby usłyszeć wyrok sądu, musi przygotować się na postępowanie sądowe, które potrwa łącznie nawet 2,5 roku.

Jeśli kredytobiorca zdecyduje się pozwać bank, wówczas stawką procesu będzie nawet decyzja o unieważnieniu umowy kredytowej. Po korzystnym wyroku sądu okręgowego bądź sądu rejonowego w sprawach frankowych bankom należy się jedynie zwrot kapitału początkowego. Bez naliczonych odsetek oraz kosztów prowadzenia kredytu.

Pobierz bezpłatny poradnik dotyczący ugód frankowychRyzyko porażki przed sądem dla kredytobiorców po kolejnym wyroku TSUE jest coraz mniejsze, co pokazują statystyki, jednak nie wszyscy decydują się na skorzystanie ze ścieżki sądowej. Jednocześnie, podpisując ugodę z bankiem, kredytobiorca traci możliwość dochodzenia swoich roszczeń przed sądem.

Zniechęcają ich możliwe koszty i konieczność zaangażowania się w dużym wymiarze czasowym. Jednak i z tymi problemami można sobie łatwo poradzić, wybierając jeden z alternatywnych wariantów działań z kredytem frankowym.

Prosty sposób na sprawdzenie, czy opłaca się zawrzeć ugodę z bankiem

Ugoda frankowa zaproponowana przez bank nie wejdzie w życie bez wiedzy kredytobiorcy.

W podjęciu decyzji, czy warto skorzystać z proponowanej ugody do kredytu frankowego, pomaga kalkulator frankowy. Przy jego użyciu można szybko i łatwo sprawdzić, na jakie pieniądze i korzyści można liczyć w trzech różnych przypadkach – przy zastosowaniu ugody, odfrankowieniu kredytu czy unieważnieniu umowy.

Kiedy kredytobiorca ma przed sobą trzy warianty, wówczas może podjąć najkorzystniejszą dla siebie decyzję popartą solidną argumentacją.

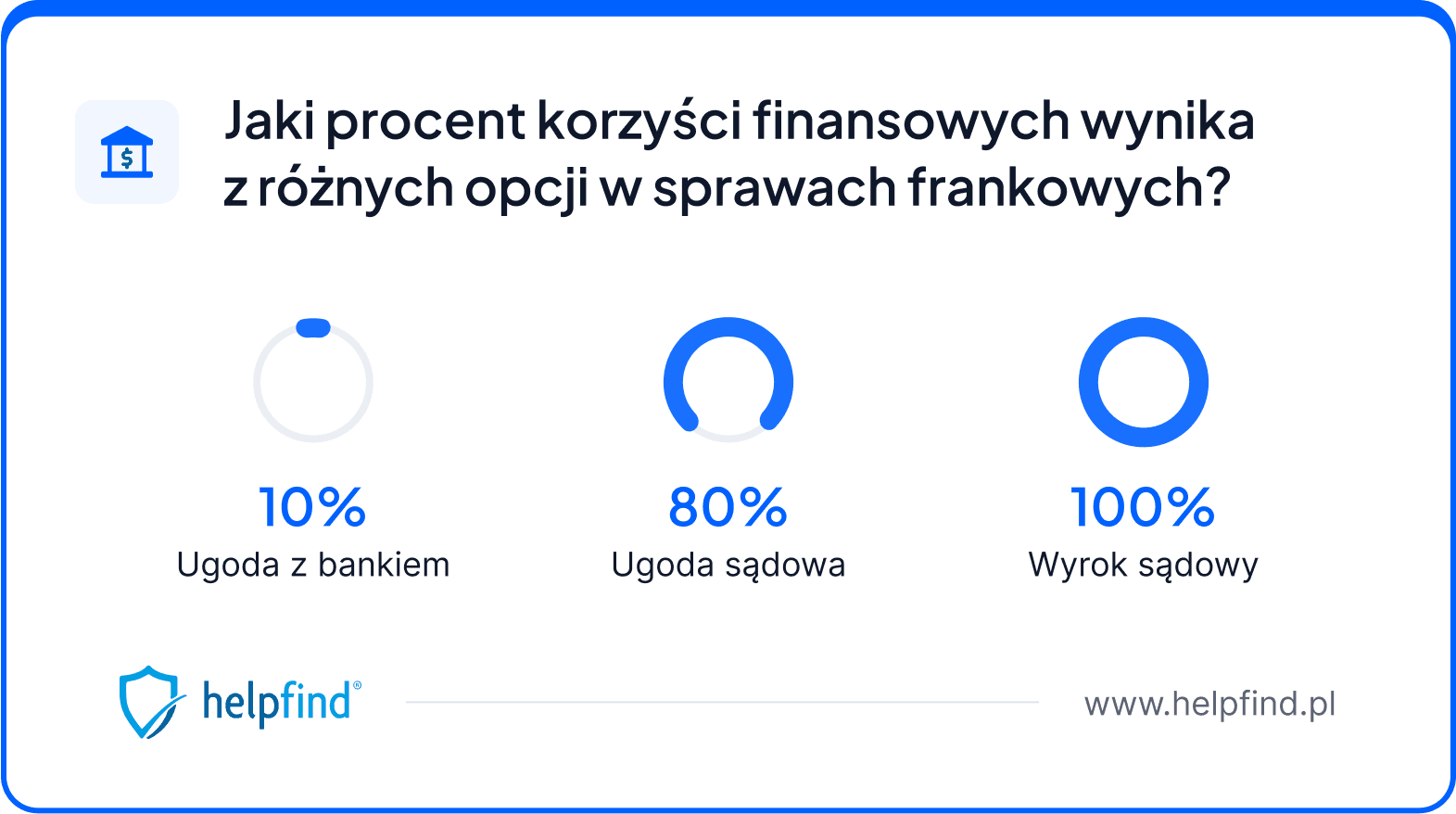

W takich przypadkach propozycje ugodowe ze strony banku są najmniej korzystne dla kredytobiorcy. Dają niewielki ułamek kwoty, którą można odzyskać unieważnieniem umowy. Ograniczenie swoich możliwości poprzez zawarcie ugody zamknie ostatecznie możliwość na dochodzenie roszczeń przed sądem.

Co jeśli nie ugoda? Inne możliwości dla klientów posiadających kredyty frankowe

Ugoda nie jest jedyną opcją dla kredytobiorcy.

Coraz częstszym sposobem na kredyty powiązane z kursem CHF jest pozew. Z dużym prawdopodobieństwem można powiedzieć, że pozew nie skończy się dobrze dla banku. Jednak posiadacz kredytu potrzebuje swojego reprezentanta w sądzie. Potrzebna będzie kancelaria adwokacka lub skorzystanie z usługi radcy prawnego. To wygeneruje koszty, jednak te w przyszłości powinny się zwrócić.

Sprawy sądowe zapewne potrwają wiele miesięcy, ale gra jest warta zachodu. Możliwe jest unieważnienie umowy kredytowej, albo ugoda sądowa. W tym wariancie klient banku otrzyma mniej pieniędzy, jednak sprawa zostanie zakończona zdecydowanie szybciej.

Ugoda sądowa jest znacznie bardziej opłacalnym (finansowo) rozwiązaniem niż ugoda proponowana przez bank.

Jeśli klient banku bardzo chce uniknąć wizyt w sądzie, może zdecydować się na podpisanie umowy cesji wierzytelności. Cesja to umowa cywilnoprawna, w której cedent przekazuje prawa do posiadanej wierzytelności cesjonariuszowi. Co ważne, może się to odbyć bez zgody dłużnika. Umowę można zawrzeć także w przypadku przyszłych wierzytelności, co otwiera szansę przed firmą w sprawach kredytów frankowych.

Co to oznacza w praktyce? Firma odkupi prawa do ubiegania się o zwrot z danego kredytu frankowego. Zapłaci ustaloną kwotę i odciąży posiadacza. Załatwi formalności w kilka dni i przeleje pieniądze na konto. Wtedy po stronie firmy będzie załatwienie wszystkich formalności i uregulowanie poniesionych kosztów.

Jak to działa?

Zgłaszasz swoją sprawę do Helpfind

Wystarczy, że wypełnisz formularz

Kontaktuje się z Tobą nasz doradca

Czekasz nie dłużej niż 48 h

Przeprowadzamy analizę Twojej umowy

Od tego zależy rozwiązanie, które zaproponujemy

Działamy!

Sprawnie: jak najszybciej po tym, jak zaakceptujesz ofertę

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

31.07.2026

14 min

Darmowy kredyt – kto go otrzyma, jakie są warunki?

Pomożemy bezpłatnie sprawdzić, czy możesz darmowy kredyt można zastosować dla Twojej pożyczki...

Finanse

30.07.2026

14 min

Marża kredytu konsumenckiego – czym jest i od czego zależy?

Marża kredytu konsumenckiego jest jednym z czynników, wpływających na kwotę do spłaty. Dowiedz się, w jaki sposób bank ustala jej wysokość!...

Finanse

30.07.2026

18 min

Rodzaje kredytów – który najlepiej wybrać?

Dla osób fizycznych i przedsiębiorców są dostępne różne rodzaje kredytów. Dowiedz się więcej i sprawdź, który będzie dla Ciebie najkorzystniejszy....

Finanse

Unieważnienie umowy kredytowej w CHF

Sprawdzimy, która oferta kancelarii frankowych będzie dla Ciebie najlepsza.

Porównanie aż 120 kancelarii frankowych

Oszacowanie salda po odfrankowieniu

Oszacowanie salda po unieważnieniu umowy

Droga sądowa to nawet pięciokrotnie większy zysk niż ugoda

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line