Dywidenda stanowi jeden z elementów funkcjonowania spółek kapitałowych oraz rynku inwestycyjnego. Jej wypłata odbywa się według określonych zasad i procedur. Dowiedz się, z czym wiąże się dywidenda oraz jej rozliczenie.

Czym jest dywidenda i na czym polega jej wypłata?

Kto ma prawo do dywidendy?

Jak obliczana jest wysokość dywidendy?

Jak przebiega wypłata dywidendy krok po kroku?

Podatek od dywidendy – ile wynosi, kto go odprowadza?

Zalety i ryzyka inwestowania w spółki dywidendowe

Dywidenda a ETF – czy fundusze również ją wypłacają?

Jak wybrać dobrą spółkę dywidendową?

Najczęściej zadawane pytania (FAQ)

Czym jest dywidenda i na czym polega jej wypłata?

Dywidenda to część zysku spółki przekazywana wspólnikom lub akcjonariuszom – najczęściej w formie pieniężnej. Osoby posiadające udziały lub akcje otrzymują wówczas udział w wypracowanym wyniku finansowym.

Dywidenda co do zasady pochodzi z zysku za ostatni rok obrotowy, choć może obejmować również inne pozycje kapitałowe – np. kapitał zapasowy lub zyski z lat ubiegłych.

Wypłata dywidendy następuje po zakończeniu roku obrotowego, gdy spółka sporządzi sprawozdanie finansowe i wykaże dodatni wynik. W spółkach kapitałowych mechanizm podziału zysku jest ściśle określony przepisami oraz dokumentami wewnętrznymi. Wypłata wymaga spełnienia wymogów kapitałowych – przede wszystkim wykazania zysku i zachowania odpowiednich rezerw.

Warto wiedzieć

Kto ma prawo do dywidendy?

Prawa do dywidendy przysługują osobom, które w określonym momencie posiadają udziały lub akcje spółki. Do jej otrzymania uprawnieni są wspólnicy lub akcjonariusze figurujący w rejestrze na dzień dywidendy (czyli w dniu ustalenia prawa do udziału w zysku).

W spółkach kapitałowych zasady różnią się w zależności od formy prawnej:

- W spółce z o.o. dywidenda przysługuje wspólnikom zgodnie z zapisami umowy spółki, która określa zasady i zakres udziału w zysku. Decyzję o podziale zysku podejmuje zgromadzenie wspólników.

- W spółce akcyjnej prawo do dywidendy mają akcjonariusze posiadający akcje w określonym dniu. Uchwałę w tej sprawie podejmuje walne zgromadzenie akcjonariuszy.

Ważne!

Z chwilą podjęcia uchwały o wypłacie powstaje roszczenie majątkowe – dywidenda staje się wierzytelnością wspólnika lub akcjonariusza wobec spółki. Od tego momentu uprawniony może oczekiwać realizacji świadczenia w ustalonym terminie.

Jak obliczana jest wysokość dywidendy?

Wysokość dywidendy zależy przede wszystkim od tego, jaki zysk wypracowała spółka oraz jaka jego część zostanie przeznaczona do podziału. Łączną kwotę dywidendy dzieli się przez liczbę akcji lub udziałów uprawnionych do zysku – w ten sposób otrzymujemy dywidendę na akcję (dividend per share).

Podstawą do ustalenia kwoty przeznaczonej na wypłatę dywidendy mogą być:

- zysk za ostatni rok obrotowy,

- niepodzielone zyski z lat ubiegłych,

- środki zgromadzone na kapitale zapasowym lub rezerwowym, o ile mogą zostać przeznaczone na podział.

Istnieją również pewne ograniczenia. Dywidenda nie może przekraczać zysku możliwego do rozdysponowania. Jeżeli spółka wykazuje niepokryte straty, pomniejszają one pulę środków dostępnych do wypłaty.

Z perspektywy inwestora istotna jest także stopa dywidendy (relacja dywidendy przypadającej na jedną akcję do aktualnego kursu akcji). Wskaźnik ten pozwala porównać atrakcyjność różnych spółek dywidendowych.

Warto zwrócić uwagę również na wskaźnik wypłaty dywidendy (payout ratio), który pokazuje, jaką część zysku netto spółka przeznacza na dywidendę – im wyższy, tym mniej środków zostaje na reinwestycję.

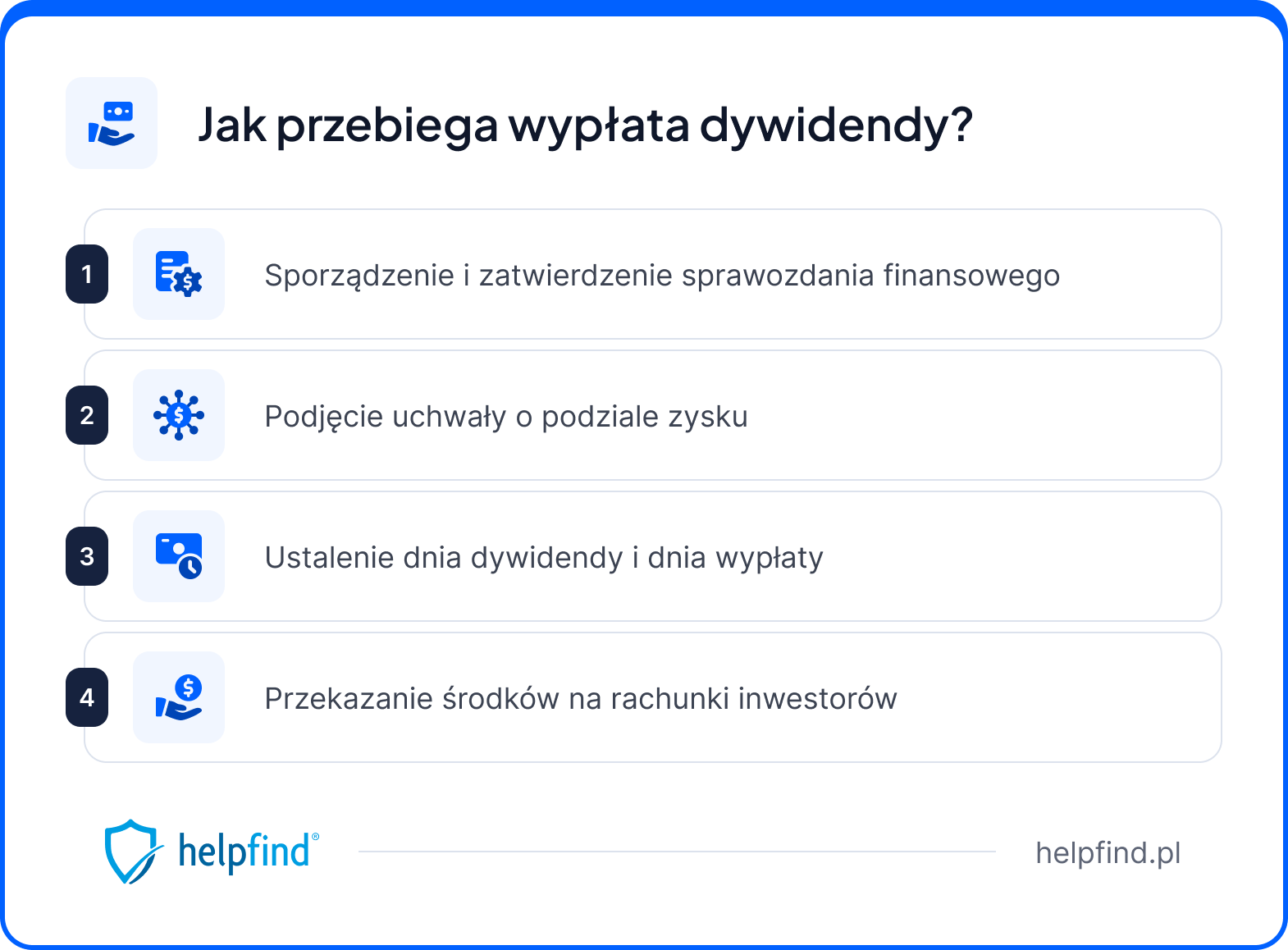

Jak przebiega wypłata dywidendy krok po kroku?

Proces wypłaty dywidendy jest ściśle uregulowany i przebiega według określonej sekwencji działań.

Jak wygląda wypłata dywidendy w praktyce?

- Sporządzenie i zatwierdzenie sprawozdania finansowego – po zakończeniu roku obrotowego spółka sporządza sprawozdanie finansowe, które następnie jest zatwierdzane podczas walnego zgromadzenia. W określonych przypadkach dokumenty podlegają wcześniejszemu badaniu przez biegłego rewidenta.

- Podjęcie uchwały o podziale zysku – w spółce akcyjnej walne zgromadzenie podejmuje uchwałę określającą, jaka część zysku zostanie przeznaczona na dywidendę.

- Ustalenie dnia dywidendy i dnia wypłaty – w uchwale wskazuje się dwa kluczowe terminy. Dzień ustalenia prawa do dywidendy określa, kto jest uprawniony do jej otrzymania (prawo do dywidendy mają osoby posiadające akcje lub udziały właśnie w tym dniu). Dzień wypłaty dywidendy to natomiast termin, w którym środki faktycznie trafiają na rachunki uprawnionych. Między tymi datami może upłynąć od kilku dni do kilku tygodni.

- Realizacja wypłaty – spółka przekazuje środki uprawnionym za pośrednictwem instytucji finansowej obsługującej rachunki inwestorów, w terminie wskazanym w uchwale.

W niektórych sytuacjach spółka może wypłacić zaliczkę na poczet przewidywanej dywidendy, jeszcze przed zakończeniem roku obrotowego. Decyzja należy jednak do zarządu i wiąże się z dodatkowymi wymogami formalnymi oraz oceną bieżącej sytuacji finansowej spółki.

Podatek od dywidendy – ile wynosi, kto go odprowadza?

Dochód uzyskany z dywidendy podlega opodatkowaniu jako przychód z kapitałów pieniężnych. W Polsce obowiązuje zryczałtowany podatek wynoszący 19% uzyskanego przychodu.

Inwestor nie musi samodzielnie wyliczać ani wpłacać należności – podatek jest pobierany automatycznie przez podmiot wypłacający dywidendę (np. dom maklerski lub spółkę) i przekazywany do właściwego urzędu skarbowego. Inwestor otrzymuje kwotę już pomniejszoną o należny podatek, a obowiązki formalne realizuje płatnik.

Wyjątkiem są rachunki IKE i IKZE – dywidendy zgromadzone w ramach tych kont są zwolnione z podatku lub opodatkowane na preferencyjnych zasadach, co czyni je atrakcyjnym rozwiązaniem dla inwestorów długoterminowych.

Zapamiętaj!

Zalety i ryzyka inwestowania w spółki dywidendowe

Spółki dywidendowe to podmioty, które regularnie dzielą się zyskiem z akcjonariuszami. Dla wielu inwestorów stanowią stabilny element portfela, szczególnie w strategii nastawionej na dochód pasywny.

Przy ich wyborze warto zwrócić uwagę nie tylko na wysokość wypłaty, ale przede wszystkim na stabilność zysku, historię oraz wskaźnik payout ratio.

Jakie są główne zalety inwestowania w spółki dywidendowe?

- Stały dochód – regularne wypłaty mogą zapewniać przewidywalny przepływ gotówki, niezależnie od bieżących wahań rynkowych.

- Stabilność biznesowa – często są to spółki w dojrzałej fazie rozwoju, o ugruntowanej pozycji rynkowej.

- Element strategii długoterminowej – inwestowanie w akcje spółek dywidendowych może wspierać budowę kapitału poprzez reinwestowanie otrzymanych środków.

- Transparentność – jasno określona polityka dywidendowa zwiększa przewidywalność działań zarządu.

Jakie są ryzyka inwestowania w spółki dywidendowe?

- Brak gwarancji wypłaty – nawet stabilne spółki mogą zawiesić dywidendę w trudniejszym okresie.

- Wahania cen akcji – spadek kursu akcji może zniwelować zysk z otrzymanej dywidendy.

- Ograniczony potencjał wzrostu – część kapitału przeznaczana na wypłaty oznacza mniejsze środki na rozwój i inwestycje.

- Pułapka dywidendowa (dividend trap) – wysoka stopa dywidendy nie zawsze świadczy o sile spółki. Może wynikać ze spadku kursu akcji, a nie z jej dobrej kondycji finansowej. To częsty błąd początkujących inwestorów.

Spółki dywidendowe mogą stanowić solidny filar portfela, jednak przy wyborze warto zwrócić uwagę nie tylko na wysokość wypłaty, ale przede wszystkim na stabilność zysku, historię dywidend oraz wskaźnik payout ratio.

Dywidenda a ETF – czy fundusze również ją wypłacają?

Fundusze ETF inwestujące w akcje również mogą generować dochód w formie dywidendy, ponieważ w ich portfelu znajdują się spółki wypłacające zysk akcjonariuszom. To, czy inwestor faktycznie otrzyma środki, zależy jednak od konstrukcji funduszu.

Wyróżniamy dwa podstawowe modele:

- ETF dystrybucyjne – przekazują inwestorom środki w formie okresowych wypłat. Otrzymana kwota trafia na rachunek inwestora jako przychód z kapitałów pieniężnych i podlega opodatkowaniu zgodnie z zasadami właściwymi dla dywidend.

- ETF akumulacyjne – nie dokonują wypłat, lecz reinwestują zysk w ramach portfela funduszu. W efekcie wartość jednostki rośnie, a inwestor nie otrzymuje środków bezpośrednio. Dla polskiego inwestora oznacza to brak bieżącego podatku od dywidend – podatek pojawia się dopiero w momencie sprzedaży jednostek, co może być korzystne z perspektywy długoterminowej.

W przypadku funduszy zagranicznych mogą pojawić się kwestie związane z podwójnym opodatkowaniem, ponieważ dywidendy wypłacane przez spółki z różnych państw podlegają opodatkowaniu u źródła. Znaczenie mają tu regulacje dotyczące unikania podwójnego opodatkowania, które wpływają na ostateczną efektywność inwestycji.

Jak wybrać dobrą spółkę dywidendową?

Nie każda spółka wypłacająca dywidendę jest dobrym wyborem inwestycyjnym. Wysoka stopa dywidendy może przyciągać uwagę, ale sama w sobie nie świadczy o jakości spółki.

Na co warto zwrócić uwagę przy wyborze spółki dywidendowej?

- Historia wypłat – spółki znajdujące się w dojrzałej fazie rozwoju często mogą pochwalić się wieloletnią historią regularnych dywidend. Długa i stabilna historia wypłat to jeden z najważniejszych sygnałów wiarygodności – świadczy o tym, że spółka konsekwentnie generuje zysk i dzieli się nim z akcjonariuszami.

- Wskaźnik wypłaty dywidendy (payout ratio) – zbyt wysoki payout ratio (np. powyżej 80–90%) może oznaczać, że spółka wypłaca więcej, niż jest w stanie utrzymać w dłuższym terminie. Odpowiedni poziom to zazwyczaj 40–60%, choć zależy to od branży. Niski wskaźnik zostawia przestrzeń na reinwestycje i ewentualne podwyżki dywidendy w przyszłości.

- Wycena a kurs akcji spółki – wysoka stopa dywidendy wynikająca ze spadku kursu akcji spółki powinna wzbudzić czujność – to klasyczna pułapka dywidendowa. Warto sprawdzić, czy kurs spada z powodów fundamentalnych, czy jest to chwilowa korekta rynkowa.

- Dywersyfikacja portfela inwestycyjnego – nawet najlepsza spółka dywidendowa nie powinna stanowić całości portfela inwestycyjnego. Warto rozłożyć ekspozycję na różne branże i rynki – koncentracja w jednym sektorze zwiększa ryzyko, szczególnie gdy cała branża przeżywa trudności.

- Kondycja finansowa i perspektywy – przed inwestycją warto przeanalizować zadłużenie spółki, stabilność przychodów oraz to, czy model biznesowy rokuje na przyszłość. Spółka z rosnącym długiem i malejącymi przychodami może być zmuszona do cięcia dywidendy nawet przy dobrej historii wypłat.

Najczęściej zadawane pytania (FAQ)

Kto jest uprawniony do dywidendy w spółce z ograniczoną odpowiedzialnością?

Dywidenda przysługuje wspólnikom spółki, których dane figurują w rejestrze na dzień ustalenia prawa do udziału w zysku. Zasady podziału zysku określa umowa spółki – to właśnie ten dokument wskazuje, na jakich warunkach wspólnicy uczestniczą w zysku.

Jaki jest podstawowy warunek wypłaty dywidendy?

Podstawowym warunkiem wypłaty dywidendy jest wykazanie przez spółkę zysku możliwego do podziału oraz spełnienie wymogów formalnych, w tym zatwierdzenie sprawozdania finansowego spółki i podjęcie stosownej uchwały przez właściwy organ.

Kto podejmuje decyzję o wypłacie dywidendy – zarząd czy rada nadzorcza?

Decyzję o podziale zysku podejmuje zgromadzenie wspólników lub walne zgromadzenie akcjonariuszy. Zarząd spółki odpowiada za przygotowanie sprawozdania finansowego i może wnioskować o wypłatę zaliczki na poczet dywidendy, często za zgodą rady nadzorczej.

Czy dywidenda podlega podatkowi dochodowemu?

Tak, dywidenda jest opodatkowana zryczałtowanym podatkiem dochodowym w wysokości 19%. Podatek pobiera i odprowadza płatnik, czyli podmiot wypłacający dywidendę, np. dom maklerski lub spółka.

Kiedy dywidenda staje się wierzytelnością wspólnika wobec spółki?

Z chwilą podjęcia uchwały o podziale zysku dywidenda staje się wierzytelnością wspólnika lub akcjonariusza wobec spółki. Od tego momentu uprawniony może oczekiwać wypłaty w terminie wskazanym w uchwale.

Dominika Krysiak

Na bieżąco śledzi oraz analizuje sytuację Frankowiczów w Polsce. Stara się poruszać te problemy oraz tematy, które najbardziej interesują osoby posiadające kredyt w helweckiej walucie. Prywatnie miłośniczka górskich wędrówek i dobrego amerykańskiego kina.

Poznajmy się

Poprzedni artykuł

Kredyt konsumencki – czego nie powie Ci o nim pożyczkodawca?

Następny artykuł

Ponowne przeliczenie emerytury ZUS – kto może złożyć wniosek?

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

24.02.2026

12 min

ETF – czym są, jak działają i czy warto inwestować?

ETF to fundusze notowane na giełdzie, które łączą cechy akcji i funduszy inwestycyjnych. Dowiedz się, jak działają, jakie mają zalety oraz na czym pol...

Finanse

06.07.2026

13 min

Polisolokata Allianz – jak odzyskać pieniądze i opłatę likwidacyjną?

Polisolokata Allianz z wysoką opłatą likwidacyjną? Sprawdź, jak działał ten produkt z UFK, jakie umowy do niego należą i jak starać się o zwrot środkó...

Finanse

01.07.2026

9 min

Szkoda na nieruchomości – z czym się wiąże i jakie są jej przyczyny?

Szkoda na nieruchomości – sprawdź jej najczęstsze przyczyny, jak zgłosić zdarzenie i jak uzyskać należne odszkodowanie od ubezpieczyciela....

Nieruchomości

Uzyskaj dodatkowe środki za błędne zapisy w Twojej umowie

Analiza Twojej umowy kredytowej potrwa maksymalnie 3 dni!

Kredyty gotówkowe

Kredyty zaciągnięte po 17.01.2014 r.

Kwota do 255 550,00 PLN

10 miesięcy od zamknięcia kredytu

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line