Zastanawiasz się, jak płacić bez konta bankowego? Karta przedpłacona to sposób na wygodne zakupy i pełną kontrolę nad wydatkami. Bezpieczna i łatwa w obsłudze – działa jak każda inna karta płatnicza. Poznaj jej możliwości i dowiedz się, gdzie ją dostać.

Co to jest karta przedpłacona i jak działa?

Czy warto korzystać z kart przedpłaconych?

Jakie instytucje oferują karty przedpłacone i jak je zamówić?

Jak można doładować kartę przedpłaconą?

Gdzie można kupić kartę przedpłaconą?

Jak bezpieczeństwo karty przedpłaconej minimalizuje ryzyko oszustw?

Czy karta przedpłacona jest odpowiednia do płatności w Internecie?

Masz kredyt gotówkowy? Bezpłatnie sprawdź swoją umowę

Najczęściej zadawane pytania (FAQ)

Co to jest karta przedpłacona i jak działa?

Karta przedpłacona funkcjonuje niczym elektroniczna portmonetka – najpierw zasilasz ją środkami, a później je wykorzystujesz. W przeciwieństwie do kart debetowych czy kredytowych, karty przedpłacone nie są powiązane z kontami bankowymi.

Wpłacone pieniądze trafiają na specjalny rachunek techniczny służący wyłącznie do realizacji transakcji. Dzięki temu zyskujesz pełną kontrolę nad swoimi wydatkami i nie ma żadnej groźby przekroczenia limitu w przypadku płatności.

Mechanizm działania opiera się na prostej zasadzie – doładowujesz kartę prepaid dowolną kwotą i płacisz nią tak, jak każdym innym rodzajem karty płatniczej. Możesz zlecić wypłatę gotówki w bankomacie, płacić w sklepach stacjonarnych. System automatycznie blokuje możliwość wydania więcej niż wpłacono, co czyni ją świetnym rozwiązaniem do zarządzania określonym budżetem.

Na rynku dostępne są dwa główne rodzaje bankowych kart przedpłaconych:

- fizyczna z chipem i paskiem magnetycznym, przypominająca tradycyjną kartę bankową,

- wirtualna funkcjonująca wyłącznie online.

Obie umożliwiają zakupy stacjonarne, internetowe oraz wypłaty z bankomatów. Aktywacja i pierwsze doładowanie to kwestia kilku minut. Podczas każdej transakcji system weryfikuje dostępne saldo – płatność zostanie zrealizowana tylko przy wystarczającej kwocie. Gdy środki się skończą, możesz w dowolnym momencie uzupełnić saldo.

Dla osób ceniących prywatność dostępne są warianty anonimowe, niewymagające podawania danych osobowych. Z kolei walutowe karty prepaid stanowią doskonałe rozwiązanie dla podróżników, eliminując konieczność wymiany gotówki za granicą.

Czy warto korzystać z kart przedpłaconych?

Karty przedpłacone oferują prostą zasadę działania - wpłacasz określoną kwotę, a następnie je wykorzystujesz. Dzięki temu niemożliwe jest przekroczenie dostępnego salda.

Bezpieczeństwo to kolejna zaleta tego rozwiązania. Karta prepaid działa niezależnie od konta bankowego, więc w przypadku zgubienia lub kradzieży użytkownik traci wyłącznie zgromadzone na niej środki. W przypadku kart debetowych lub kredytowych straty mogą być znacznie większe, ponieważ złodziej zyskuje dostęp do całego salda lub limitu kredytowego.

W Polsce około 2,5 miliona osób nie posiada rachunku bankowego - dla nich karty prepaid są wygodną alternatywą. Wymagania to:

- ukończone 13 lat,

- zgoda opiekuna prawnego,

- minimum formalności przy wydaniu, bez weryfikacji historii kredytowej.

Karty prepaid wiążą się zwykle z:

- symbolicznymi prowizjami transakcyjnymi,

- brakiem opłat za prowadzenie rachunku,

- brakiem opłat za wyciągi z rachunku karty.

Osoby ceniące anonimowość mogą skorzystać z kart bez personalizacji, które umożliwiają maksymalne roczne wydatki do 1000 euro bez konieczności ujawniania tożsamości, choć trzeba zaznaczyć, że dostępność takich kart w Polsce jest mocno ograniczona.

Jakie instytucje oferują karty przedpłacone i jak je zamówić?

Banki komercyjne pozostają głównym źródłem kart przedpłaconych w Polsce, choć każda instytucja stosuje własne zasady i warunki.

To ciągle najpopularniejsza i najbezpieczniejsza metoda otrzymania karty przedpłaconej Mastercard czy Visa – dwóch największych operatorów płatności elektronicznych na świecie. Jednak zwracając się o wydanie karty do banku, niemożliwe będzie zachowanie pełnej anonimowości, co wcale nie musi być wadą, jednak wiele osób decydujących się na płatności kartami prepaid ceni właśnie brak konieczności podawania danych.

Zamówienie karty przedpłaconej w banku jest możliwe bez zakładania konta osobistego – wystarczy wniosek i zasilenie karty środkami. Można to zrobić zarówno online, jak i podczas wizyty w punktach usługowych. Podczas zakładania karty potrzebny będzie dowód osobisty lub inny dokument potwierdzający tożsamość.

Wydawanie kart przedpłaconych nie jest zarezerwowane wyłącznie dla banków. W ostatnich latach przedstawiciele fintechów zrewolucjonizowali tempo wydawania kart – szczególnie w wersji wirtualnej. Działają na takich samych zasadach jak te wydawane przez banki i również działają we współpracy z Visa czy Mastercard.

Warto wiedzieć

Jak można doładować kartę przedpłaconą?

Doładowanie karty przedpłaconej to proces dostosowany do współczesnego tempa życia. Najpopularniejszą metodą pozostaje przelew bankowy - wystarczy zalogować się do bankowości elektronicznej, wybrać opcję przelewu i wpisać numer rachunku karty. W przypadku przelewu ekspresowego środki pojawią się w kilka minut, podczas gdy standardowy może potrwać do 24 godzin.

System BLIK rewolucjonizuje sposób zasilania kart prepaid. Generujesz 6-cyfrowy kod w aplikacji banku, wprowadzasz go w panelu karty i potwierdzasz transakcję - całość zajmuje dosłownie sekundy. Największą zaletą jest dostępność całodobowa, również w weekendy.

Jeśli preferujesz gotówkę, skorzystaj z jednego z ponad 3500 wpłatomatów dostępnych w Polsce. Po włożeniu banknotów wybierasz wpłatę na kartę prepaid, skanujesz kod lub wpisujesz numer referencyjny. Pamiętaj jednak, że nie każdy wpłatomat umożliwia doładowanie kart przedpłaconych – opcja ta dostępna jest zazwyczaj tylko w urządzeniach należących do banków obsługujących tego typu karty.

Sieci handlowe jak Żabka, Carrefour czy Auchan również umożliwiają doładowania. Kasjer skanuje kod karty i przyjmuje gotówkę, pobierając prowizję 1-2% kwoty, choć pierwsze zasilenie często jest bezpłatne. Usługa nie dotyczy wszystkich kart bankowych prepaid – ograniczenia obejmują zwłaszcza karty podarunkowe oraz niektóre karty oferowane przez fintechy.

Dla firm dostępne są specjalne panele zarządzania. Sodexo i Edenred pozwalają jednym kliknięciem zasilić karty całego zespołu, ustanawiać limity, harmonogramy oraz generować raporty dla księgowości.

Gdzie można kupić kartę przedpłaconą?

Karty przedpłacone można kupić w wielu miejscach, co czyni je łatwo dostępnym i wygodnym środkiem płatniczym. Najczęściej mowa jednak o specjalnym typie – kartach podarunkowych, które możesz przekazać dowolnej osobie. Chodzi o vouchery o określonych kwotach, którą możesz wydać w określonych sklepach, serwisach lub aplikacjach – jak np. karty do Spotify czy Netflix.

Znajdziesz je w supermarketach, kioskach, na stacjach benzynowych, w placówkach pocztowych oraz automatach vendingowych na lotniskach i dworcach. Wybór obejmuje zarówno uniwersalne karty, jak i produkty przeznaczone do konkretnych usług, np. subskrypcji czy komunikacji miejskiej.

Coraz popularniejsze są zakupy online – banki i platformy e-commerce umożliwiają wydanie kart fizycznych i cyfrowych w kilka minut. Operatorzy komórkowi oferują również karty przedpłacone z dodatkowymi pakietami, a niektóre instytucje wymagają okazania dowodu tożsamości przy zakupach powyżej 1000 euro (4300-4500 złotych).

Jak bezpieczeństwo karty przedpłaconej minimalizuje ryzyko oszustw?

Karty przedpłacone działają jak tarcza ochronna dla Twoich pieniędzy, ponieważ nie są połączone z głównym kontem bankowym, co stanowi pierwszą linię obrony przed oszustami.

Na karcie prepaid znajduje się wyłącznie kwota, którą sam wpłacisz, więc jeśli nieuprawniona osoba zdobędzie dane albo zgubisz kartę stracisz maksymalnie znajdujące się na niej środki. Karty nie zawierają danych osobowych pozwalających na zaciąganięcie dodatkowych kredytów.

Choć karta prepaid działa na zasadzie przedpłaty, musisz chronić dane jak każdy inny rodzaj karty płatniczej. Mimo że to karta przedpłacona, jej dane należy chronić tak samo jakby był to numer karty kredytowej.

Visa i Mastercard wykorzystują tokenizację – technologię zamieniającą prawdziwe dane w kody. Nie zawsze są one jednorazowe, ale przechwycenie tokena nie pozwala na jego użycie poza określonym środowiskiem.

Aplikacje mobilne pozwalają kontrolować kartę w czasie rzeczywistym, umożliwiając jednym kliknięciem zamrożenie karty, ustawienie limitów wydatków czy blokadę płatności zagranicznych. Powiadomienia o transakcjach pojawiają się błyskawicznie na ekranie telefonu.

Karty wirtualne stanowią dodatkową warstwę ochrony – nie istnieją fizycznie, dzięki czemu kradzież z portfela czy skopiowanie w bankomacie jest niemożliwe. W przypadku kradzieży karta może zostać zastrzeżona w 2 minuty przez aplikację, a nowa karta może zostać dostarczona ciągu 48 godzin – znacznie szybciej niż w tradycyjnych bankach, gdzie odzyskanie środków może potrwać nawet kilka tygodni.

Nowoczesne rozwiązania łączą biometrię z kartą, w tym czytnik linii papilarnych wbudowany w kartę oraz rozpoznawanie twarzy w aplikacjach.

Czy karta przedpłacona jest odpowiednia do płatności w Internecie?

Karta przedpłacona Mastercard lub Visa to doskonałe rozwiązanie dla osób, które chcą bezpiecznie i wygodnie płacić w Internecie, zachowując pełną kontrolę nad wydatkami. Choć na pierwszy rzut oka przypomina kartę debetową – ma numer, datę ważności i kod CVV – to jednak działa na nieco innych zasadach. Nie jest powiązana z kontem bankowym, co czyni ją bardziej odporną na ryzyka związane z kradzieżą danych.

W kontekście zakupów online wiele osób zastanawia się, co wybrać: karta debetowa czy kredytowa. Tymczasem w takim przypadku działanie karty przedpłaconej sprawdza się lepiej – płacisz wyłącznie tym, co zdeponowano. To ograniczenie nie tylko sprzyja lepszemu zarządzaniu budżetem, ale także zwiększa bezpieczeństwo, szczególnie przy subskrypcjach, gdzie łatwo o niekontrolowane obciążenia.

Dodatkowo, karta przedpłacona jest mniej narażona na nadużycia związane z cardingiem – przestępczym procederem wykorzystywania skradzionych danych kart płatniczych. Nawet jeśli dane zostaną przechwycone, potencjalne straty są ograniczone do kwoty, którą sam wcześniej przelałeś na kartę.

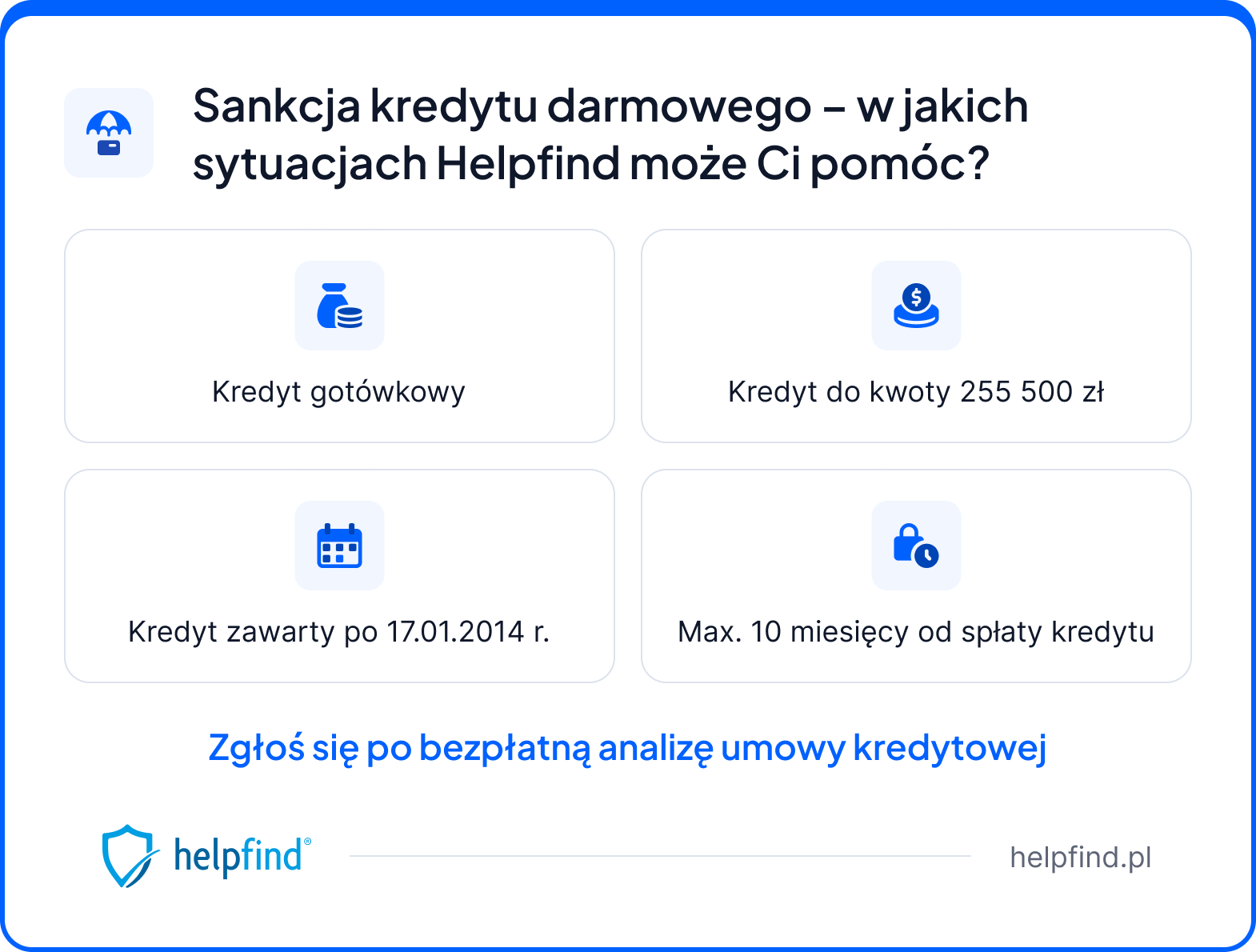

Masz kredyt gotówkowy? Bezpłatnie sprawdź swoją umowę

Jeśli spłacasz kredyt gotówkowy albo udało Ci się zamknąć zobowiązanie w okresie krótszym niż 10 ostatnich miesięcy, możesz skorzystać z bezpłatnej analizy umowy kredytowej w Helpfind. Dzięki temu dowiesz się, czy bank lub instytucja finansowa zawarły klauzule lub zapisy szkodliwe dla kredytobiorcy.

Po wnikliwym sprawdzeniu nasi specjaliści będą mogli stwierdzić, czy dla danej umowy można zastosować sankcję kredytu darmowego, która może doprowadzić do spłaty kredytu jedynie w wysokości pożyczonego kapitału – bez odsetek i pozaodsetkowych kosztów.

Po przejrzeniu umowy będziemy wiedzieć, czy możemy zaproponować Ci umowę cesji wierzytelności – w takim przypadku po podpisaniu umowy wypłacimy ustaloną kwotę w zamian za przejęcie odpowiedzialności procesowej nad sprawą, którą będziemy prowadzić samodzielnie.

Najczęściej zadawane pytania (FAQ)

Czy można wypłacić pieniądze z karty przedpłaconej w bankomacie?

Tak, większość kart przedpłaconych umożliwia wypłatę gotówki w bankomatach – zarówno w kraju, jak i za granicą. Warunkiem jest posiadanie fizycznej karty prepaid z kodem PIN oraz wystarczającego salda. Warto jednak pamiętać, że niektóre instytucje mogą naliczać niewielką prowizję za taką operację.

Czy można zasilić kartę przedpłaconą konkretną kwotą i dodać ją do Apple Pay lub Google Pay?

Tak, większość kart przedpłaconych możesz zasilić wybraną kwotą, np. za pomocą przelewu bankowego lub BLIK-a. Jeśli karta jest zgodna z systemami Apple Pay lub Google Pay, wystarczy dodać ją do aplikacji i korzystać z płatności zbliżeniowych bez potrzeby posiadania plastiku. To szybki i wygodny sposób na korzystanie z karty przy codziennych transakcjach.

Miłosz Marek

Redaktor

Doświadczony autor specjalizujący się w tematyce odszkodowań i sporów z instytucjami finansowymi. Porusza zagadnienia związane ze szkodami na pojeździe i nieruchomości, sankcją kredytu darmowego oraz polisolokatami. Skupia się na dostarczaniu rzetelnych, praktycznych informacji, które pomagają użytkownikom lepiej zrozumieć swoje prawa i możliwe działania. Zawiłe zapisy umów, decyzji i przepisów potrafi przełożyć na przystępny i konkretny język. Jego teksty to solidne wsparcie dla osób walczących o należne środki lub sprawiedliwe rozliczenie z bankiem czy ubezpieczycielem.

Poznajmy się

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

14.05.2025

12 min

Karta debetowa – co to, jak działa, wady i zalety posiadania

Choć korzystanie z karty debetowej wydaje się proste, warto wiedzieć, jak dokładnie działa i czym różni się od innych kart....

Finanse

29.05.2025

15 min

Czym się różni karta debetowa od kredytowej? Kluczowe różnice i wskazówki

Dowiedz się, czym różni się karta debetowa od kredytowej. Zapoznaj się z poradami i wskazówkami, które pomogą Ci dokonać właściwego wyboru....

Finanse

13.02.2025

12 min

Sankcja kredytu darmowego – TSUE wydał wyrok! To przełom

Kredytobiorcy mają powody do radości! Sprawdź, co oznacza wyrok TSUE w sprawie sankcji kredytu darmowego....

Finanse

Uzyskaj dodatkowe środki za błędne zapisy w Twojej umowie

Analiza Twojej umowy kredytowej potrwa maksymalnie 3 dni!

Kredyty gotówkowe

Kredyty zaciągnięte po 17.01.2014 r.

Kwota do 255 550,00 PLN

10 miesięcy od zamknięcia kredytu

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line