Kosztorys naprawy samochodu jest dokumentem, na którego podstawie ubezpieczyciel wypłaca odszkodowanie. Kiedy i kto może go sporządzić? Na co zwrócić uwagę, gdy otrzymasz kosztorys naprawy pojazdu od ubezpieczyciela? Czy od decyzji i kosztorysu można się odwołać? Na te oraz inne pytania, odpowiadamy w poniższym artykule.

- Po co spisuje się kosztorys naprawy samochodu?

- Kto przygotowuje kosztorys naprawy samochodu?

- Kosztorys naprawy pojazdu wzór – jak wygląda dokument?

- Zaniżenie kosztorysu naprawy pojazdu – jakie praktyki stosują Towarzystwa Ubezpieczeniowe?

- Co powinien zawierać kosztorys naprawy samochodu?

- Metoda warsztatowa, czyli alternatywa dla kosztorysu naprawy samochodu

- Co zrobić w przypadku zaniżenia odszkodowania?

- FAQ – najczęściej zadawane pytania

Co to jest kosztorys naprawy samochodu?

Kosztorys naprawy samochodu przygotowywany jest po kolizji lub stłuczce, w celu oszacowania wysokości odszkodowania.

Mimo że przepisy nie narzucają na Towarzystwa Ubezpieczeniowe konkretnego terminu sporządzenia tego dokumentu, to ubezpieczyciele przysyłają rzeczoznawcę samochodowego około 7 dni po zgłoszeniu szkody.

Po dokonaniu oględzin rzeczoznawca przygotowuje ekspertyzę naprawy pojazdu, którą wysyła do poszkodowanego. Kolejnym krokiem jest wypłata odszkodowania na podstawie kosztorysu.

Warto wiedzieć

Kto przygotowuje kosztorys naprawy samochodu?

Kosztorys naprawy auta przygotowywany jest przez licencjonowanego rzeczoznawcę, który spełnia wszystkie wymagania zawarte w ustawie Prawo o ruchu drogowym.

Akt prawny, stanowi że:

Prawo o ruchu drogowym, art. 79a

Źródło: https://sip.lex.pl/akty-prawne/dzu-dziennik-ustaw/prawo-o-ruchu-drogowym-16798732/art-79-a

Ekspert z dziedziny techniki motoryzacyjnej może być wysłany do poszkodowanego przez Towarzystwo Ubezpieczeniowe.

Nic nie stoi jednak na przeszkodzie, aby wynajął on niezależnego rzeczoznawcę samochodowego na własną rękę. Niestety, trzeba się liczyć z tym, że koszty dokonania oględzin i przygotowania ekspertyzy mogą sporo kosztować.

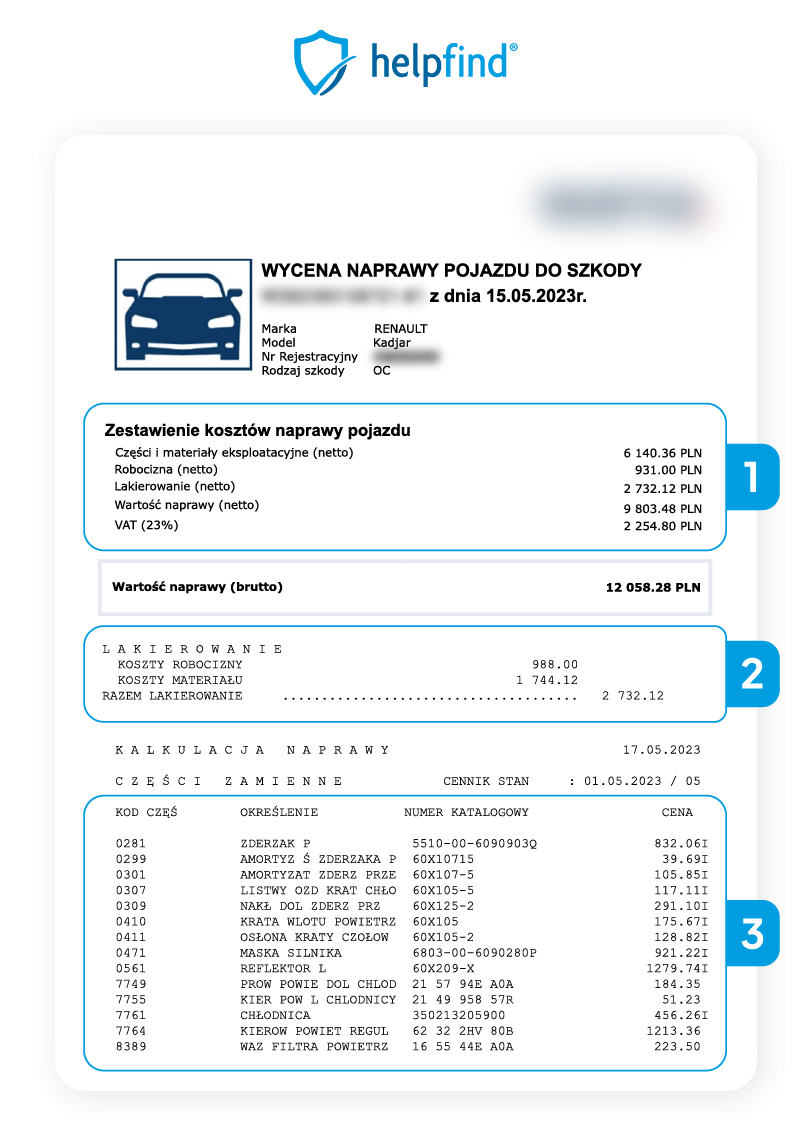

Kosztorys naprawy pojazdu wzór – jak wygląda dokument?

Zaniżenie kosztorysu naprawy pojazdu – jakie praktyki stosują Towarzystwa Ubezpieczeniowe?

Przygotowując kosztorys, rzeczoznawca ubezpieczeniowy ma obowiązek rzetelnie określić rozmiar szkód i oszacować koszt ich naprawy. Może się jednak zdarzyć, że dokument okaże się zaniżony.

Zanim do poszkodowanego trafi wycena szkody samochodu, ubezpieczyciele, podczas jego przygotowania, stosują różne praktyki:

- zaniżenie stawki za roboczogodzinę pracy mechanika – celem sporządzenia kosztorysu naprawy samochodu jest ustalenie kwoty potrzebnej do całkowitej naprawy pojazdu. Częstą praktyką jest wówczas wpisywanie do ekspertyzy zaniżonego kosztu najęcia mechaników ze względu na obniżoną ilość godzin koniecznych do naprawy auta lub na zaniżoną stawkę roboczogodziny pracy mechanika,

- pominięcie prac, poprzedzających nałożenie nowej warstwy lakieru na pojazd – przed położeniem nowej warstwy farby, lakiernik musi przeprowadzić inne czynności, takie jak szpachlowanie, szlifowanie oraz pozbycie się korozji. Rzeczoznawcy często pomijają te prace w kosztorysie, do którego trafia tylko koszt lakierowania,

- stosowanie zamienników zamiast oryginalnych części – jedna z najczęściej stosowanych nieuczciwych praktyk. Co do zasady, ubezpieczyciel ma obowiązek przywrócić pojazd do jego stanu sprzed wypadku. Dotyczy to także kwestii zastosowanych w naprawie części.

Niestety, rzeczoznawcy samochodowi czasami wpisują do kosztorysu tanie zamienniki zamiast części oryginalnych, co wpływa na obniżenie wartości nie tylko kosztorysu, ale również pojazdu, - bezpodstawne orzeczenie o szkodzie całkowitej – zdarza się, że ubezpieczyciele orzekają szkodę całkowitą, mimo że naprawa pojazdu jest ekonomicznie uzasadniona. Dzieje się tak, kiedy rzeczoznawca zawyża koszty naprawy lub zaniża wartość rynkową pojazdu, co sztucznie przekracza próg 70% (AC) lub 100% (OC). W takiej sytuacji poszkodowany ma prawo zakwestionować decyzję ubezpieczyciela i złożyć odwołanie, przedstawiając własną wycenę lub niezależną opinię rzeczoznawcy.

- zignorowanie niektórych szkód, powstałych w trakcie zdarzenia – rzeczoznawca ma obowiązek uwzględnić wszystkie uszkodzenia pojazdu wynikające z kolizji lub wypadku. Jeśli część z nich zostanie pominięta w kosztorysie, wypłacone odszkodowanie nie pokryje pełnych kosztów naprawy. W takiej sytuacji warto zlecić niezależną wycenę i złożyć odwołanie od decyzji ubezpieczyciela.

- zastosowanie rabatów na części zamienne – ubezpieczyciele mogą uwzględniać w kosztorysie rabaty na części zamienne, których poszkodowany w rzeczywistości nie może uzyskać. Wycena opiera się wówczas na cenach niedostępnych dla zwykłego klienta warsztatu, a to wpływa na zaniżenie odszkodowania.

Co powinien zawierać kosztorys naprawy samochodu?

Kosztorys naprawy pojazdu powinien zawierać dane identyfikujące samochód, informacje dotyczące uszkodzeń powstałych w wyniku zdarzenia drogowego oraz listę prac naprawczych koniecznych do przywrócenia sprawności pojazdu.

Dokładny kosztorys naprawy samochodu powinien zawierać następujące dane:

- Numer VIN samochodu,

- numer rejestracyjny pojazdu,

- marka, model, przebieg i rok produkcji auta,

- określenie stawki za roboczogodzinę pracy mechanika samochodowego,

- spis czynności naprawczych koniecznych do naprawy pojazdu,

- lista elementów auta, przeznaczonych do naprawy (razem z lakierem),

- ewidencja i wycena podzespołów, których zakup jest konieczny do naprawy auta,

- przewidywany czas naprawy pojazdu.

Metoda warsztatowa, czyli alternatywa dla kosztorysu naprawy samochodu

Alternatywą dla kosztorysu naprawy samochodu jest skorzystanie z metody warsztatowej.

Ten sposób usuwania uszkodzeń samochodu, polega na oddaniu pojazdu do wskazanego warsztatu samochodowego, w którym zostanie on naprawiony. Niestety, poszkodowany nie ma wpływu na to, który warsztat dokona tej czynności.

- brak pewności co do zastosowanych części – częstą praktyką przy sporządzaniu kosztorysu naprawy samochodu jest stosowanie tańszych zamienników zamiast oryginalnych części producenta. W przypadku rozliczenia metodą warsztatową poszkodowany nie otrzymuje szczegółowego kosztorysu naprawy, co utrudnia weryfikację użytych elementów. Trudno wówczas sprawdzić, czy w pojeździe nie zastosowano tańszych zamienników zamiast części oryginalnych,

- konieczność przeprowadzenia dodatkowego badania technicznego – w niektórych przypadkach po kolizji lub wypadku policja kieruje pojazd na dodatkowe badania techniczne. Taka sytuacja może wystąpić również przy rozliczeniu metodą warsztatową, szczególnie gdy zakres uszkodzeń wpływał na bezpieczeństwo pojazdu,

- brak możliwości złożenia odwołania – z racji tego, że rozliczenie za naprawę pojazdu odbywa się między Towarzystwem Ubezpieczeniowym a punktem napraw, poszkodowanemu nie przysługuje możliwość odwołania, nawet jeśli udowodni, że naprawa auta nie została wykonana w odpowiedni sposób,

- brak możliwości zweryfikowania prac naprawczych – poszkodowany, który nie jest ekspertem w dziedzinie motoryzacji, nie ma możliwości samodzielnego zweryfikowania prac naprawczych, dokonanych przez mechaników, więc tym samym nie może również sprawdzić, czy zostały one wykonane poprawnie i czy nie pominięto żadnej szkody. Pomóc w tym może wycena naprawy pojazdu, przygotowany przez niezależnego rzeczoznawcę samochodowego.

Zapamiętaj!

Co zrobić w przypadku zaniżenia odszkodowania?

Sytuacje, w których nie doszło do zaniżenia kosztorysu przez Towarzystwo ubezpieczeniowe, to bardzo rzadkie wyjątki. Proponowane odszkodowania, ze względu na zaniżony kosztorys, opiewają na zbyt niską kwotę.

Każdemu poszkodowanemu, o ile nie zdecydował się na bezpośrednią likwidację szkód lub nie zaakceptował propozycji ugody, przysługuje prawo do odwołania się od decyzji ubezpieczyciela. Niestety, samodzielna walka z ubezpieczycielem jest czasochłonna, trudna do wygrania i może skończyć się sprawą sądową.

Alternatywą dla takiego rozwiązania jest skorzystanie z pomocy firmy odszkodowawczej Helpfind. W naszej ofercie znajduje się bezpłatna weryfikacja kosztorysu naprawy samochodu, przysłanego przez ubezpieczyciela, dzięki której można stwierdzić, czy proponowana kwota odszkodowania jest wystarczająca do naprawy auta.

Jeśli okaże się, że poszkodowanemu przysługują dodatkowe środki, nasz konsultant przedstawi propozycję sprzedaży szkody OC w zamian za określoną kwotę. Po akceptacji oferty wyślemy do klienta umowę, w której zawarte zostaną wszystkie warunki współpracy.

Jednym z nich, jest gwarancja, że nie wrócimy do klienta po wypłacone mu pieniądze, nawet w przypadku, gdy przegramy sprawę z ubezpieczycielem. Co więcej poszkodowany otrzyma dodatkowe środki nawet w 48 godzin po zaakceptowaniu naszej propozycji oraz podpisaniu umowy.

FAQ – najczęściej zadawane pytania

Kto sporządza wycenę kosztów naprawy samochodu?

Kosztorys naprawy samochodu, to dokument przygotowywany przez licencjonowanego rzeczoznawcę po kolizji lub wypadku. Może go sporządzić zarówno rzeczoznawca wysłany przez ubezpieczyciela, jak i niezależny ekspert wynajęty przez poszkodowanego na własną rękę.

Dlaczego kosztorysy są zaniżane przez ubezpieczycieli?

Zaniżony kosztorys naprawy samochodu może być efektem kilku działań ze strony Towarzystwa Ubezpieczeniowego: zaniżenia stawki za roboczogodzinę, pominięcia niektórych prac (np. szpachlowania przed lakierowaniem), zastosowania tańszych zamienników zamiast oryginalnych części oraz zignorowania elementów szkód powstałych w zdarzeniu.

Jakie ryzyko wiąże się ze zleceniem naprawy metodą warsztatową?

Wybierając metodę warsztatową zamiast kosztorysowej, poszkodowany traci możliwość odwołania się od decyzji ubezpieczyciela oraz samodzielnej weryfikacji użytych materiałów i wykonanych prac. Istnieje też ryzyko zastosowania tańszych zamienników bez wiedzy poszkodowanego.

Co zrobić, gdy otrzymana kwota odszkodowania nie pokrywa kosztów naprawy?

Jeśli kwota wypłacona przez ubezpieczyciela jest niewystarczająca, poszkodowany ma prawo odwołać się od decyzji, np. posługując się profesjonalną wyceną naprawy samochodu sporządzoną przez niezależnego rzeczoznawcę. Kiedy to nie poskutkuje może zgłosić się po pomoc do Helpfind i skorzystać z bezpłatnej weryfikacji swojego kosztorysu.

Czy wymiana rozrządu lub inne naprawy pominięte w kosztorysie mogą być podstawą do odwołania?

Tak, wszelkie naprawy wynikające bezpośrednio ze zdarzenia drogowego, a pominięte przez rzeczoznawcę ubezpieczyciela, stanowią podstawę do zakwestionowania kosztorysu. Pomocna będzie tu wycena naprawy samochodu zlecona niezależnemu ekspertowi oraz weryfikacja kosztorysu przez specjalistów z branży odszkodowawczej.

Podsumowanie

Kosztorys naprawy samochodu to kluczowy dokument, na podstawie którego ubezpieczyciel wypłaca odszkodowanie. Sporządza go licencjonowany rzeczoznawca po oględzinach pojazdu.

Towarzystwa Ubezpieczeniowe często stosują praktyki zaniżające wartość kosztorysu, takie jak stosowanie zamienników zamiast oryginalnych części, pomijanie niektórych prac naprawczych czy zaniżanie stawki za roboczogodzinę.

Poszkodowany może wybrać między metodą kosztorysową a warsztatową. Ta druga wiąże się jednak z ryzykiem utraty kontroli nad przebiegiem naprawy i brakiem możliwości odwołania się od decyzji ubezpieczyciela.

W przypadku zaniżonego odszkodowania warto skorzystać z bezpłatnej weryfikacji kosztorysu i pomocy firmy odszkodowawczej, która poprowadzi Twoją sprawę i pomoże Ci otrzymać dodatkowe środki.

Dominika Krysiak

Na bieżąco śledzi oraz analizuje sytuację Frankowiczów w Polsce. Stara się poruszać te problemy oraz tematy, które najbardziej interesują osoby posiadające kredyt w helweckiej walucie. Prywatnie miłośniczka górskich wędrówek i dobrego amerykańskiego kina.

Poznajmy się

Poprzedni artykuł

Firma odszkodowawcza – jak może pomóc, jaką wybrać?

Następny artykuł

Wypłata odszkodowania z oc sprawcy. Jak długo trzeba czekać?

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

01.07.2026

9 min

Szkoda na nieruchomości – z czym się wiąże i jakie są jej przyczyny?

Szkoda na nieruchomości – sprawdź jej najczęstsze przyczyny, jak zgłosić zdarzenie i jak uzyskać należne odszkodowanie od ubezpieczyciela....

Nieruchomości

01.07.2026

15 min

Zadośćuczynienie z OC sprawcy: ile wynosi i jak je odebrać?

Zadośćuczynienie z OC sprawcy krok po kroku. Dowiedz się, czym różni się od odszkodowania, co zrobić gdy jest za niskie?...

Samochód

01.07.2026

12 min

Wniosek o odszkodowanie za uszkodzenie ogrodzenia – jak napisać i złożyć?

Wniosek o odszkodowanie za uszkodzenie ogrodzenia – dowiedz się, co powinien zawierać, jak go złożyć i co zrobić, gdy ubezpieczyciel zaniży odszkodowa...

Nieruchomości

Możliwość uzyskania dodatkowych środków

Prześlij do nas swoje dokumenty i zaczekaj na darmową analizę kosztorysu

Bezpłatna analiza dokumentacji

Brak opłat wstępnych

Jesteśmy niezależnym ekspertem

Zaufaj nam i skorzystaj z doświadczenia

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line