Odsetki to podstawowy element kosztu każdego kredytu. Ich wysokość może znacząco wpłynąć na łączną kwotę do spłaty, dlatego warto wiedzieć, jak są naliczane i od czego zależą. Sprawdź, co musisz wiedzieć o odsetkach, zanim podpiszesz umowę kredytową lub zdecydujesz się na wcześniejszą spłatę.

Czym są odsetki od kredytu i jakie mają znaczenie dla kredytobiorcy?

Jakie czynniki wpływają na wysokość odsetek od kredytu?

Jak naliczane są odsetki od kredytu w czasie?

Jak można obliczyć odsetki od kredytu samodzielnie?

Dlaczego wcześniejsza spłata kredytu wpływa na zmniejszenie odsetek?

Czy odsetki od kredytu można odliczyć od podatku i jak to zrobić?

Jakie rodzaje odsetek mogą wystąpić w kredycie hipotecznym?

Sprawdź, jak możesz otrzymać bezpłatną analizę swojej umowy kredytowej

Najczęściej zadawane pytania (FAQ)

Czym są odsetki od kredytu i jakie mają znaczenie dla kredytobiorcy?

Odsetki od kredytu to podstawowy koszt, jaki ponosi kredytobiorca w zamian za udostępnienie środków przez bank lub inną instytucję finansową. To one w dużej mierze decydują o całkowitym koszcie kredytu, dlatego zrozumienie ich mechanizmu ma kluczowe znaczenie dla każdego, kto planuje zaciągnąć zobowiązanie.

Odsetki stanowią część każdej raty i są naliczane za korzystanie z pożyczonego kapitału. Dla banku są one wynagrodzeniem za ryzyko i obsługę kredytu. Dla klienta – stałym elementem comiesięcznych wydatków, który wpływa na wysokość raty kredytu i długość całego okresu spłaty kredytu.

Wyróżnia się różne typy odsetek:

- kapitałowe – naliczane od niespłaconej części kredytu,

- karne – stosowane w przypadku opóźnień,

- odsetki od kredytu hipotecznego – dotyczą głównie długoterminowych zobowiązań związanych z zakupem nieruchomości,

- odsetki w kredycie konsumenckim – mają zastosowanie w przypadku mniejszych pożyczek, np. gotówkowych.

Dla kredytobiorcy oznacza to jedno: każda złotówka pożyczona od banku generuje koszt, który warto rozumieć i przewidzieć jeszcze przed podpisaniem umowy kredytowej.

Jakie czynniki wpływają na wysokość odsetek od kredytu?

Wysokość odsetek od kredytu zależy od wielu czynników, które kształtują całkowity koszt zobowiązania. Kluczowe znaczenie ma tu przede wszystkim oprocentowanie kredytu – wyrażone jako procent wartości pożyczonego kapitału, naliczane w stosunku rocznym.

Banki najczęściej stosują oprocentowanie nominalne, które składa się z dwóch głównych elementów:

- stopy bazowej (np. WIBOR, WIRON lub stopa referencyjna NBP),

- oraz marży banku, która stanowi jego wynagrodzenie.

Oprocentowanie może być:

- stałe – niezmienne przez cały okres umowy,

- lub zmienne – aktualizowane cyklicznie, w zależności od sytuacji na rynku i decyzji np. Rady Polityki Pieniężnej.

Na ostateczną wysokość odsetek wpływają także:

- czas spłaty kredytu – dłuższy okres kredytowania oznacza więcej naliczonych odsetek,

- rodzaj rat – w przypadku rat równych na początku spłaca się głównie część odsetkową, podczas gdy raty malejące charakteryzują się większym udziałem części kapitałowej już od pierwszych miesięcy,

- dodatkowe koszty – np. ubezpieczenie nieruchomości czy prowizje – choć formalnie nie są odsetkami, wpływają na całkowity wydatek.

Warto też pamiętać, że istnieje różnica między oprocentowaniem nominalnym a rzeczywistą roczną stopą oprocentowania (RRSO). Ta druga uwzględnia wszystkie dodatkowe opłaty i prowizje, dlatego daje pełniejszy obraz, ile realnie zapłacimy za kredyt.

Jak naliczane są odsetki od kredytu w czasie?

Aby zrozumieć, ile naprawdę kosztuje kredyt, warto wiedzieć, jak naliczane są odsetki w trakcie jego spłacania. Odsetki stanowią podstawowy składnik każdej raty i obliczane są w stosunku rocznym do aktualnej kwoty kapitału, jaka pozostała do spłaty.

W praktyce oznacza to, że odsetki naliczone na początku okresu kredytowania są znacznie wyższe, ponieważ dotyczą większej sumy. Z każdą kolejną ratą spłacasz część kapitału, więc w kolejnych miesiącach podstawa do naliczania odsetek stopniowo maleje. Ten mechanizm ma szczególne znaczenie w przypadku rat równych, gdzie przez pierwsze lata dominującą część raty stanowi część odsetkowa.

W przypadku rat malejących udział tej części maleje szybciej, co przekłada się na niższy całkowity koszt kredytu w porównaniu do rat równych.

Aby obliczyć odsetki, trzeba uwzględnić długość okresu rozliczeniowego – np. 30 lub 31 dni – oraz aktualne saldo kredytu. Jeśli chcesz samodzielnie obliczyć odsetki, przydatne będą kalkulatory kredytowe, które automatycznie podstawiają zmienne i biorą pod uwagę także sposób spłaty.

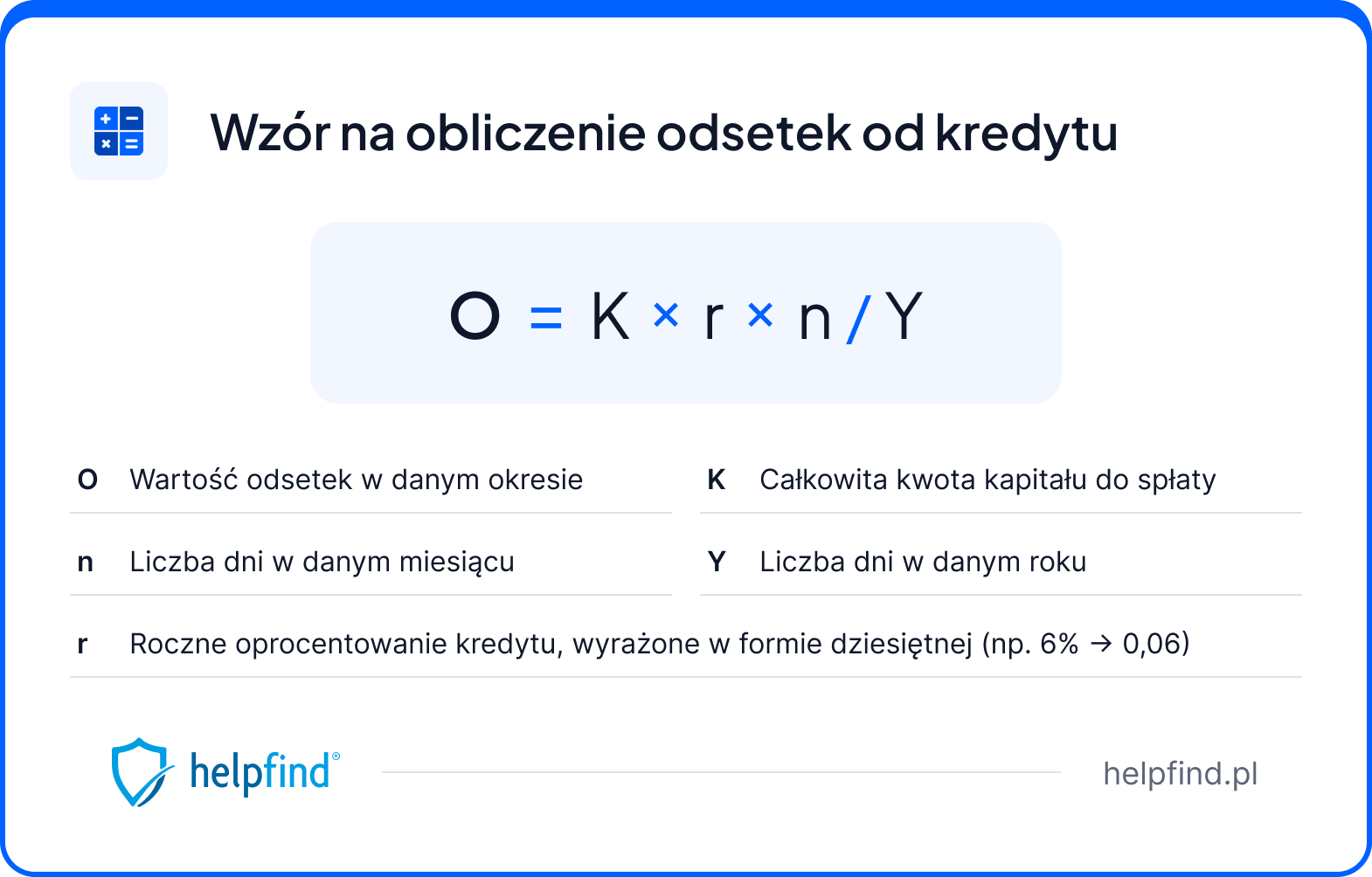

Jak można obliczyć odsetki od kredytu samodzielnie?

Chociaż banki udostępniają gotowe harmonogramy, warto wiedzieć, jak samodzielnie obliczyć odsetki, zwłaszcza w przypadku wcześniejszej spłaty lub chęci sprawdzenia poprawności wyliczeń.

Do obliczenia odsetek stosuje się prosty wzór:

Jego zastosowanie pozwala oszacować wysokość części odsetkowej raty w danym miesiącu.

Przykład

Dlaczego wcześniejsza spłata kredytu wpływa na zmniejszenie odsetek?

Wcześniejsza spłata kredytu – zarówno całkowita, jak i częściowa – pozwala ograniczyć łączne koszty finansowe zobowiązania. Dzieje się tak, ponieważ bank nalicza odsetki tylko od kwoty kapitału, która pozostaje do spłaty. Im szybciej nastąpi spłata, tym krócej obowiązuje kredyt, a tym samym maleje suma odsetek.

W przypadku częściowej spłaty kredytu kredytobiorca może zdecydować, czy chce:

- skrócić okres kredytowania,

- czy zmniejszyć wysokość raty kredytu.

Obie opcje przynoszą korzyści – pierwsza skraca czas trwania zobowiązania, druga poprawia bieżącą płynność finansową.

W efekcie zmienia się również harmonogram spłat – bank powinien przedstawić nowy, uwzględniający mniejszy kapitał i ewentualne skrócenie okresu kredytowania. Równocześnie zmniejsza się udział raty kapitałowej oraz łączna wartość odsetek, które zostałyby naliczone przy kontynuowaniu kredytu na pierwotnych warunkach.

Prawo daje konsumentom możliwość dokonania przedterminowej spłaty w dowolnym momencie. W przypadku kredytów hipotecznych gwarantuje to m.in. ustawa o kredycie hipotecznym. Po dokonaniu wcześniejszej spłaty bank ma obowiązek proporcjonalnie obniżyć wszystkie koszty wynikające z dalszego obowiązywania umowy kredytowej.

Czy odsetki od kredytu można odliczyć od podatku i jak to zrobić?

W niektórych przypadkach odsetki od kredytu mogą mieć wpływ na rozliczenia podatkowe. Dotyczy to przede wszystkim kredytów zaciągniętych na potrzeby prowadzenia działalności gospodarczej.

W takiej sytuacji zapłacone odsetki mogą zostać zaliczone do kosztów uzyskania przychodu, o ile spełniają określone warunki. Muszą być faktycznie opłacone, mieć bezpośredni związek z prowadzoną firmą oraz wynikać z prawidłowo zawartej umowy kredytowej.

Innym przypadkiem, w którym odsetki mogą zostać odliczone, jest tzw. ulga odsetkowa. Przysługuje ona osobom, które zaciągnęły kredyt mieszkaniowy między 1997 a 2006 rokiem. Choć ta forma ulgi nie jest już dostępna dla nowych kredytów, osoby uprawnione mogą nadal z niej korzystać, odliczając część zapłaconych odsetek od podatku dochodowego. Wymagane jest jednak zaświadczenie z banku potwierdzające wysokość zapłaconych odsetek.

Warto wiedzieć!

Jakie rodzaje odsetek mogą wystąpić w kredycie hipotecznym?

W przypadku kredytu hipotecznego największy wpływ na całkowity koszt kredytu mają odsetki. Ich rodzaj i sposób naliczania zależą od konstrukcji umowy, harmonogramu wypłat oraz terminowości spłaty. Warto wiedzieć, czym różnią się poszczególne odsetki od kredytu hipotecznego i kiedy mogą zostać naliczone, bo ich suma może znacząco podnieść łączny koszt zobowiązania.

Aby dobrze zaplanować domowy budżet, warto wcześniej obliczyć ratę kredytu hipotecznego i sprawdzić, jak zmienia się ona w zależności od oprocentowania czy długości spłaty. Pozwoli to ocenić realne możliwości finansowe i przygotować się na zmiany w warunkach kredytowania.

Najczęściej spotykane rodzaje odsetek:

- Odsetki kapitałowe – naliczane od aktualnej kwoty kredytu hipotecznego, zgodnie z obowiązującym oprocentowaniem kredytu hipotecznego. Zależą od rodzaju stopy procentowej (stała lub zmienna), a ich suma wpływa bezpośrednio na wysokość odsetek kredytu hipotecznego oraz ostatecznie na wysokość raty kredytu hipotecznego.

- Odsetki karne – pojawiają się w przypadku opóźnień w spłacie. Zazwyczaj są znacznie wyższe niż standardowe i poważnie zwiększają kosztów odsetkowych oraz wartość odsetek, które trzeba oddać bankowi.

- Odsetki od transz kredytu – naliczane w sytuacji, gdy środki z kredytu wypłacane są w częściach. Każda transza generuje odsetki naliczone, nawet jeśli rata jeszcze nie została uruchomiona.

Każdy z tych typów może mieć realny wpływ na wysokość miesięcznej raty oraz ogólną opłacalność kredytu. Monitorowanie zmian w stopie oprocentowania i terminowa spłata to kluczowe elementy, które pomagają ograniczyć niepotrzebne koszty.

Sprawdź, jak możesz otrzymać bezpłatną analizę swojej umowy kredytowej

Umowy kredytowe nie zawsze spełniają wymagania ustawy. Braki w informacjach o kosztach, niejasne warunki spłaty czy błędne wyliczenia to tylko niektóre z uchybień, które mogą pojawić się w dokumentach. Choć nie zawsze są widoczne na pierwszy rzut oka, ich obecność może mieć realne znaczenie prawne.

Warto to sprawdzić. Wyślij nam swoją umowę kredytową, a nasi eksperci bezpłatnie zweryfikują jej treść i powiedzą Ci, czy masz podstawy do skorzystania z sankcji kredytu darmowego oraz jakie działania możesz podjąć.

- Wypełnij formularz na stronie Helpfind.pl.

- Prześlij umowę kredytową do bezpłatnej analizy.

- Poczekaj na kontakt. Nasi specjaliści omówią wyniki i wskażą możliwe ścieżki działania.

Najczęściej zadawane pytania (FAQ)

Od czego zależy wysokość odsetek od kredytu?

Wysokość odsetek zależy przede wszystkim od rodzaju oprocentowania (stałe lub zmienne), okresu kredytowania, a także marży banku. Kluczowe znaczenie ma również roczne oprocentowanie kredytu, które ustala instytucja finansowa na podstawie aktualnych warunków rynkowych i indywidualnej oceny zdolności kredytowej klienta.

Czy wcześniejsza spłata kapitału wpływa na koszty odsetek?

Tak, wcześniejsza spłata kapitału obniża całkowitą kwotę, od której bank nalicza odsetki. Dzięki temu można skrócić okres kredytowania i ograniczyć sumę kosztów. Warto jednak wcześniej sprawdzić, czy umowa nie zawiera zapisów o prowizji za nadpłatę.

Kiedy posiadacze kredytów mogą zapłacić wyższe odsetki?

Posiadacze kredytów ze zmiennym oprocentowaniem są szczególnie narażeni na ryzyko wzrostu rat. Gdy stopy procentowe rosną, banki automatycznie naliczają wyższe odsetki, co może znacząco zwiększyć koszt miesięcznej spłaty. W takiej sytuacji warto rozważyć renegocjację warunków lub nadpłatę zobowiązania.

Dominika Krysiak

Na bieżąco śledzi oraz analizuje sytuację Frankowiczów w Polsce. Stara się poruszać te problemy oraz tematy, które najbardziej interesują osoby posiadające kredyt w helweckiej walucie. Prywatnie miłośniczka górskich wędrówek i dobrego amerykańskiego kina.

Poznajmy się

Poprzedni artykuł

Darmowy kredyt – kto go otrzyma, jakie są warunki?

Następny artykuł

Pomoc w uzyskaniu odszkodowania – bezpłatna analiza

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

29.07.2026

14 min

Psychika po wypadku samochodowym: jakie masz prawa?

Czy psychika po wypadku samochodowym może być podstawą odszkodowania? Poznaj objawy, dowody i realne kwoty zadośćuczynienia...

Samochód

24.07.2026

15 min

Uraz kręgosłupa szyjnego a odszkodowanie: ile możesz dostać?

Uraz kręgosłupa szyjnego: objawy, leczenie i realna wysokość odszkodowania. Zobacz, jak ubezpieczyciele zaniżają wypłaty i jak się bronić....

Samochód

22.07.2026

12 min

Ból szyi po wypadku odszkodowanie – ile wynosi?

Za ból szyi po wypadku odszkodowanie może wynieść od kilkuset złotych do kilkudziesięciu tysięcy. Dowiedz się, czy u Ciebie również!...

Samochód

Uzyskaj dodatkowe środki za błędne zapisy w Twojej umowie

Analiza Twojej umowy kredytowej potrwa maksymalnie 3 dni!

Kredyty gotówkowe

Kredyty zaciągnięte po 17.01.2014 r.

Kwota do 255 550,00 PLN

10 miesięcy od zamknięcia kredytu

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line