Ustawa o kredycie konsumenckim to jeden z kluczowych aktów prawnych chroniących osoby zaciągające pożyczki i kredyty. Sprawdź, co warto wiedzieć o jej działaniu w praktyce i jakie uprawnienia przysługują Ci jako kredytobiorcy.

Czym jest ustawa o kredycie konsumenckim?

Jak ustawa o kredycie konsumenckim wpływa na ochronę konsumentów?

Jakie obowiązki nakłada ustawa o kredycie konsumenckim na kredytodawców?

Kiedy ustawa o kredycie konsumenckim nie ma zastosowania?

Co przewiduje ustawa o kredycie konsumenckim w zakresie prawa do wcześniejszej spłaty kredytu?

Czy konsument może odstąpić od umowy kredytu zgodnie z ustawą o kredycie konsumenckim?

Projekt ustawy o kredycie konsumenckim z 7 lipca 2025 – planowane zmiany

Dlaczego nowy projekt ustawy o kredycie konsumenckim przewiduje zniesienie limitu kredytowego?

Jak działa sankcja kredytu darmowego w ramach ustawy o kredycie konsumenckim?

Masz kredyt konsumencki? Bezpłatnie sprawdź swoją umowę kredytową

Najczęściej zadawane pytania (FAQ)

Czym jest ustawa o kredycie konsumenckim?

Ustawa o kredycie konsumenckim to jeden z kluczowych aktów prawnych w Polsce, który reguluje umowy kredytowe zawierane z osobami fizycznymi. Jej głównym celem jest ochrona konsumentów, którzy zaciągają kredyty gotówkowe, samochodowe czy ratalne.

Poza określeniem obowiązków instytucji finansowych, ustawa wskazuje również, jaki powinien być minimalny zakres informacji udzielanych przed podpisaniem umowy – obejmuje to m.in. dane o kosztach, oprocentowaniu, ryzykach oraz możliwości wcześniejszej spłaty.

Ustawa o kredycie konsumenckim, art. [umowa o kredyt konsumencki]

Źródło: https://sip.lex.pl/akty-prawne/dzu-dziennik-ustaw/kredyt-konsumencki-17713510/art-3

Jak ustawa o kredycie konsumenckim wpływa na ochronę konsumentów?

Dzięki ustawie o kredycie konsumenckim konsumenci mogą podejmować decyzje finansowe w oparciu o jasne i kompletne informacje, co stanowi istotny element ich ochrony.

Przepisy ustawy ograniczają możliwość poniesienia jakichkolwiek kosztów związanych z ukrytymi opłatami czy nieprawidłowymi zapisami, zwiększając tym samym bezpieczeństwo finansowe osób fizycznych.

Co ważne, ustawa reguluje również zasady, na jakich instytucje finansowe mogą prowadzić działalność w zakresie udzielania kredytu konsumenckiego. Banki i instytucje finansowe są zobowiązane do rzetelnego przedstawiania oferty i uczciwego działania wobec klienta.

W przypadku naruszenia obowiązków przez kredytodawcę – np. zatajenia istotnych informacji lub stosowania nieuprawnionych zapisów – mogą wystąpić skutki uchybienia obowiązkom kredytodawcy. Ustawa przewiduje w takiej sytuacji możliwość skorzystania z sankcji kredytu darmowego.

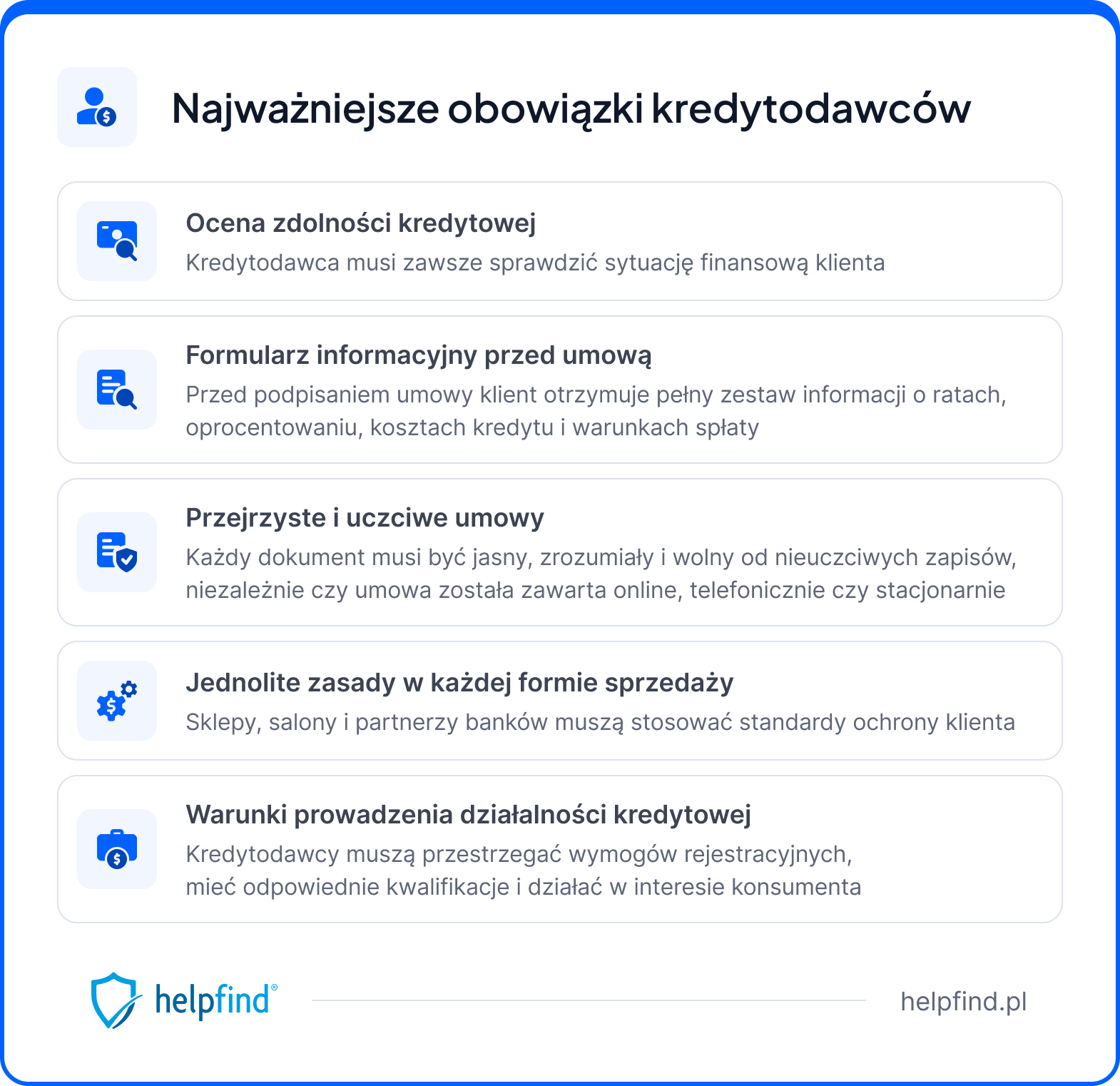

Jakie obowiązki nakłada ustawa o kredycie konsumenckim na kredytodawców?

Ustawa o kredycie konsumenckim jasno określa, jakie standardy muszą spełniać kredytodawcy i pośrednicy kredytowi. Celem tych przepisów jest nie tylko ochrona interesów konsumentów, ale także ujednolicenie praktyk rynkowych i ograniczenie ryzyka nadmiernego zadłużenia.

Obowiązki kredytodawców określone w ustawie o kredycie konsumenckim:

- Obowiązek rzetelnej oceny zdolności kredytowej – kredytodawca musi przedstawić pełną analizę sytuacji finansowej klienta, uwzględniając jego dochody, istniejące zadłużenie bądź informacje pochodzące z baz danych. Ocena ta powinna być przeprowadzana niezależnie od wnioskowanej kwoty.

- Przekazanie kluczowych informacji przed podpisaniem umowy – jeszcze przed zawarciem umowy kredytodawca musi przedstawić konsumentowi szczegółowy formularz informacyjny. Powinny się w nim znaleźć m.in. dane dotyczące wysokości rat, zapłaty oprocentowania, kosztów całkowitych, warunków wcześniejszej spłaty oraz ryzyka finansowego.

- Przejrzystość i uczciwość umów kredytowych – ustawa reguluje sposób, w jaki kredytodawcy zawierają umowy z klientami. Dotyczy to również trybu zawierania umów zdalnie, w oddziale, przez telefon lub w punktach sprzedaży. Dokumenty muszą być czytelne, jednoznaczne i wolne od nieuczciwych klauzul.

- Zasady działalności podstawowej i dodatkowej – przepisy ustawy obejmują również działalność kredytową prowadzoną w ramach działalności dodatkowej – np. w sklepach RTV/AGD, salonach samochodowych czy przez partnerów handlowych banków. W każdej z tych sytuacji muszą być spełnione takie same standardy ochrony klienta, jak przy działalności podstawowej.

- Warunki formalne prowadzenia działalności kredytowej – ustawa wprowadza jednolite określenie warunków prowadzenia działalności dla kredytodawców i pośredników. Obejmuje to m.in. wymogi rejestracyjne, kwalifikacje osób zaangażowanych w sprzedaż kredytów oraz obowiązek działania w interesie konsumenta.

Kiedy ustawa o kredycie konsumenckim nie ma zastosowania?

Nie każda forma finansowania, nawet jeśli wygląda jak typowy kredyt, podlega ustawie o kredycie konsumenckim. Ustawodawca przewidział konkretne wyłączenia, które wynikają z charakteru danej umowy, jej celu lub rodzaju podmiotu, który jej udziela.

Wyłączenia, które przewiduje ustawa o kredycie konsumenckim:

- Kredyty hipoteczne – ustawa nie ma zastosowania do umów o kredyt zabezpieczony hipoteką. Takie finansowanie (niezależnie od kwoty) jest regulowane przez ustawę o kredycie hipotecznym, która zawiera odrębne zasady ochrony konsumenta. Nawet jeśli konsument zaciąga kredyt na cele prywatne, np. zakup mieszkania, to nie obowiązuje tu ustawa o kredycie konsumenckim.

- Umowy bez obowiązku wykupu przedmiotu – wyłączone są również umowy, w których konsument nie jest zobowiązany do zakupu danego dobra. Na przykład leasing operacyjny, w którym nie ma obowiązku ani opcji nabycia przedmiotu umowy po zakończeniu okresu finansowania. W takich przypadkach użytkowanie nie wiąże się z kredytem w rozumieniu ustawy.

- Kredyty przeznaczone na obrót instrumentami finansowymi – ustawa nie obejmuje kredytów udzielanych w celu inwestowania w papiery wartościowe (np. akcje, obligacje czy kontrakty terminowe).

- Kredyty przyznawane w szczególnych sytuacjach – zaliczają się do tego też przypadki, w których kredyt udzielany jest w wyniku ugody, układu z wierzycielem lub na specjalnych warunkach (np. przez pracodawcę). W takich sytuacjach szanse otrzymania kredytu nie są dostępne dla ogółu konsumentów, lecz zależą od konkretnej relacji lub zdarzenia prawnego.

- Umowy niespełniające definicji kredytu konsumenckiego – zgodnie z ustawą, przepisy nie mają zastosowania do umów, które: dotyczą kwoty wyższej niż 255 550 zł, są całkowicie nieodpłatne – bez oprocentowania, prowizji i innych kosztów oraz są udzielane przez podmioty niekomercyjne (np. pracodawcę lub fundację) na warunkach korzystniejszych niż rynkowe.

- Kredyty na cele działalności gospodarczej – ustawa o kredycie konsumenckim chroni wyłącznie konsumentów, czyli osoby fizyczne zawierające umowę w celu niezwiązanym z działalnością gospodarczą lub zawodową. Jeśli kredyt jest zaciągany przez przedsiębiorcę na potrzeby prowadzonej firmy (np. zakup towarów handlowych, maszyn, czy finansowanie bieżącej działalności), to nie stosuje się do niego przepisów ustawy. Decydujące znaczenie ma cel kredytu – jeśli służy działalności zarobkowej, wyłączenie ma zastosowanie.

Co przewiduje ustawa o kredycie konsumenckim w zakresie prawa do wcześniejszej spłaty kredytu?

Zgodnie z przepisami ustawy o kredycie konsumenckim, każdy konsument ma prawo do wcześniejszej spłaty zobowiązania – zarówno w całości, jak i w części.

Wcześniejsza spłata powoduje proporcjonalne obniżenie kosztów – zarówno odsetek, jak i innych opłat – a kredytodawca ma obowiązek dokonać rozliczenia w terminie 14 dni od dnia uregulowania zobowiązania. Takie rozwiązanie sprzyja zapewnieniu konsumentowi odpowiedniej ochrony, dając mu elastyczność finansową oraz możliwość wyjścia z zadłużenia na korzystniejszych warunkach.

Ważne!

Czy konsument może odstąpić od umowy kredytu zgodnie z ustawą o kredycie konsumenckim?

Każdy konsument ma prawo do odstąpienia od umowy w ciągu 14 dni od jej zawarcia, bez konieczności podawania przyczyny. Termin ten liczony jest od dnia podpisania dokumentów, a nie od momentu rozpoczęcia wykonywania umowy, co oznacza, że decyzję można cofnąć nawet wtedy, gdy środki zostały już wypłacone, ale klient jeszcze nie skorzystał z kredytu.

Możliwość odstąpienia dotyczy różnych form finansowania – od kredytów gotówkowych po zakupy ratalne i leasingi konsumenckie. Uprawnienie to pozwala na ponowną analizę oferty i ocenę, czy zobowiązanie faktycznie odpowiada realnym potrzebom klienta – np. w kontekście jego wynagrodzenia od danego pracodawcy lub obecnych wydatków.

W przypadku odstąpienia, konsument jest zobowiązany do zapłaty rzeczywistej kwoty odpowiadającej wykorzystanemu kapitałowi, jeśli środki zostały już uruchomione. Nie musi jednak ponosić żadnych dodatkowych kosztów, takich jak prowizje, ubezpieczenia czy opłaty manipulacyjne – o ile wyraźnie nie wynika to z przepisów lub warunków umowy.

Warto wiedzieć

Projekt ustawy o kredycie konsumenckim z 7 lipca 2025 – planowane zmiany

Nowy projekt ustawy o kredycie konsumenckim, opublikowany 7 lipca 2025 roku, ma na celu dostosowanie polskiego prawa do wymogów dwóch unijnych dyrektyw – 2023/2225 oraz 2023/2673. Zaproponowane regulacje mają poprawić przejrzystość rynku, zwiększyć ochronę konsumentów i ujednolicić tryb zawierania umów o kredyt konsumencki w całej Unii Europejskiej.

Do najważniejszych planowanych zmian należą:

- zniesienie górnego limitu kwotowego dla kredytów konsumenckich,

- rozszerzenie zakresu obowiązywania przepisów m.in. na wybrane umowy najmu i leasingu,

- zaostrzenie zasad oceny zdolności kredytowej konsumentów,

- wprowadzenie obowiązku precyzyjnego informowania klienta przed podpisaniem umowy – zarówno w dokumentach pisemnych, jak i w komunikacji elektronicznej,

- zakaz reklamy sugerującej, że: kredyt zwiększa zasoby finansowe, kredyt poprawi sytuację finansową i stanowi substytut oszczędności,

- wprowadzone zostanie obowiązkowe ostrzeżenie, że zaciąganie kredytu wiąże się z kosztami,

Dodatkowo projekt reguluje tryb zawierania umów na odległość i zakłada obowiązek udostępniania wszystkich dokumentów w formie zrozumiałej, zgodnej z technicznymi możliwościami urządzenia odbiorcy. Najważniejsze informacje dla kredytobiorców powinny się znaleźć już na pierwszej stronie formularza informacyjnego.

Ważnym elementem nowych przepisów jest także wzmocnienie mechanizmów pozasądowego rozwiązywania sporów konsumenckich – mają one stać się realną alternatywą dla postępowań sądowych i być łatwiej dostępne dla klientów.

Jakie umowy zostaną wyłączone z zakresu regulacji nowej ustawy?

- O świadczenie usług maklerskich zawieranych z podmiotami, o których mowa w ustawie o obrocie instrumentami finansowymi (29.07.2005 rok).

- Odwróconego kredytu hipotecznego zawarte poprzez ustawę z dnia 23.10.2014 roku o odwróconym kredycie hipotecznym.

- Konsumenckiej pożyczki lombardowej z ustawy o konsumenckiej pożyczki lombardowej (14.42023 rok).

Dlaczego nowy projekt ustawy o kredycie konsumenckim przewiduje zniesienie limitu kredytowego?

Projekt ustawy z 7 lipca 2025 roku zakłada likwidację górnego limitu wartości kredytu konsumenckiego (dotychczas 255 550 zł – równowartość 75 000 EUR), co oznacza, że każdy kredyt konsumencki – niezależnie od wysokości zostanie objęty tymi samymi przepisami ochronnymi.

Jakie są główne przewidywane cele tej zmiany?

- Równy poziom ochrony konsumenta – dotychczas klient zaciągający kredyt powyżej limitu był pozbawiony wielu uprawnień – w nowym projekcie każdy konsument otrzyma takie same gwarancje przy zawieraniu umowy kredytowej

- Implementacja dyrektywy Parlamentu Europejskiego i Rady UE 2023/2225 – dyrektywa przewiduje rozszerzenie ochrony dla kredytów o wartości powyżej 100 000 EUR, ale projekt idzie dalej, likwidując limit całkowicie – co skutkuje objęciem ochroną całego rynku kredytów konsumenckich

- Unikanie luk systemowych i nadużyć – dzięki zniesieniu limitu, nie pojawi się ryzyko „obejścia” ochrony poprzez sztuczny podział kredytu na mniejsze transze .

- Zachęta dla usługodawców do uczciwego działania – włączenie wszystkich kredytów w jeden reżim prawny ma zmobilizować usługodawców udzielających kredytu konsumentowi do stosowania jednolitych standardów – od przejrzystych reklam, przez odpowiednie informacje przed zawarciem umowy, aż po uczciwe warunki w zakresie akceptowania polisy ubezpieczeniowej wystawionej przez konsumenta, czy ogólne obowiązki konsumenta i kredytodawcy.

Jak działa sankcja kredytu darmowego w ramach ustawy o kredycie konsumenckim?

Sankcja kredytu darmowego to jedno z najważniejszych narzędzi ochrony konsumenta wynikających z ustawy o kredycie konsumenckim. Pozwala ona konsumentowi spłacić jedynie pożyczony kapitał, jeżeli kredytodawca naruszył obowiązki informacyjne lub formalne przy zawieraniu umowy kredytowej.

Ustawa o kredycie konsumenckim, art. 45. [sankcja kredytu darmowego]

Źródło: https://sip.lex.pl/akty-prawne/dzu-dziennik-ustaw/kredyt-konsumencki-17713510/art-45

Jakie warunki musi spełniać kredyt, by możliwe było wprowadzenie sankcji kredytu darmowego?

- Kwota kredytu nie może przekraczać 255 550 zł (albo równowartości w walucie obcej),

- Minimalna kwota kredytu to 500 zł – choć niektóre kancelarie operują przy wartościach od 1 000–2 000 zł,

- Umowa dotyczy kredytu gotówkowego, a nie kredytu hipotecznego lub leasingu,

- Kredyt musi być zawarty po 17 stycznia 2014 roku,

- Umowa została podpisana z konsumentem (osobą fizyczną), a nie z firmą,

- Kredyt musi być w trakcie spłaty lub spłacony nie dawniej niż 11 miesięcy temu – ponieważ po tym czasie może dojść do przedawnienia roszczenia.

Ważne!

Nowy wyrok TSUE jest zatem potwierdzeniem, że sankcja kredytu darmowego może być stosowana zgodnie z prawem unijnym i stanowi realne wsparcie dla konsumentów w sporach z kredytodawcami.

Masz kredyt konsumencki? Bezpłatnie sprawdź swoją umowę kredytową

Jeśli spłacasz kredyt konsumencki lub zakończyłeś spłatę w ciągu ostatnich 10 miesięcy, możesz bezpłatnie zlecić analizę swojej umowy — dotyczy to zarówno aktywnych zobowiązań, jak i tych już zamkniętych.

Nasi eksperci sprawdzą dokumenty pod kątem zgodności z przepisami. Jeśli umowa zawiera nieprawidłowości dające podstawę do zastosowania sankcji kredytu darmowego, poinformujemy Cię o możliwych krokach — w tym o tym, czy istnieje szansa na spłatę wyłącznie pożyczonego kapitału, bez odsetek i prowizji.

Najczęściej zadawane pytania (FAQ)

Czy ustawa o kredycie konsumenckim obejmuje również doradztwo przy wyborze oferty?

Tak, w określonych sytuacjach ustawa odnosi się do zasad świadczenia usług doradczych. Jeśli instytucja finansowa przedstawia ofertę jako rekomendację dopasowaną do potrzeb klienta, ciąży na niej obowiązek przeprowadzenia rzetelnej analizy. Inaczej może ponieść odpowiedzialność za wprowadzenie konsumenta w błąd.

Czy zawarcie umowy kredytu online wyklucza ochronę konsumenta?

Nie. Ustawa chroni konsumenta również w przypadku usług finansowych zawieranych na odległość – np. przez Internet czy aplikacje mobilne. Kredytodawca musi w takim przypadku dostarczyć wszystkie informacje w trwałej formie, a konsument zachowuje prawo do odstąpienia od umowy w terminie 14 dni.

Czy ustawa o kredycie konsumenckim dotyczy także refinansowania lub konsolidacji zadłużenia?

Tak, ustawa o kredycie konsumenckim obejmuje także umowy dotyczące refinansowania i konsolidacji zadłużenia, pod warunkiem, że spełniają one definicję kredytu konsumenckiego i mieszczą się w zakresie regulacji ustawy.

Dominika Krysiak

Na bieżąco śledzi oraz analizuje sytuację Frankowiczów w Polsce. Stara się poruszać te problemy oraz tematy, które najbardziej interesują osoby posiadające kredyt w helweckiej walucie. Prywatnie miłośniczka górskich wędrówek i dobrego amerykańskiego kina.

Poznajmy się

Poprzedni artykuł

Jak uzyskać zwrot ubezpieczenia kredytu?

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

06.07.2026

13 min

Polisolokata Allianz – jak odzyskać pieniądze i opłatę likwidacyjną?

Polisolokata Allianz z wysoką opłatą likwidacyjną? Sprawdź, jak działał ten produkt z UFK, jakie umowy do niego należą i jak starać się o zwrot środkó...

Finanse

13.02.2025

12 min

Sankcja kredytu darmowego – TSUE wydał wyrok! To przełom

Kredytobiorcy mają powody do radości! Sprawdź, co oznacza wyrok TSUE w sprawie sankcji kredytu darmowego....

Finanse

29.05.2023

10 min

Kredyt konsumencki – czego nie powie Ci o nim pożyczkodawca?

Kredyt konsumencki to najbardziej rozpowszechniona forma udzielania pożyczek. Poznaj najważniejsze zasady i prawa, jakie przysługują pożyczkobiorcy!...

Finanse

Uzyskaj dodatkowe środki za błędne zapisy w Twojej umowie

Analiza Twojej umowy kredytowej potrwa maksymalnie 3 dni!

Kredyty gotówkowe

Kredyty zaciągnięte po 17.01.2014 r.

Kwota do 255 550,00 PLN

10 miesięcy od zamknięcia kredytu

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line