Planujesz zaciągnięcie zobowiązania finansowego, ale nie wiesz od czego zacząć? W takiej sytuacji możesz skorzystać z usług doradcy kredytowego – specjalisty, który pomoże Ci wybrać najlepszą ofertę i przeprowadzi Cię przez cały okres kredytowy. Jak znaleźć właściwego doradcę i czy takie usługi są opłacalne? Przeczytaj artykuł i poznaj odpowiedzi na te pytania.

- Kim jest doradca kredytowy?

- Czy warto korzystać z usług doradcy kredytowego? - wady i zalety

- Jak wybrać właściwego doradcę kredytowego?

- Jak wygląda współpraca z doradcą kredytowym?

- Jak przygotować się do rozmowy z doradcą kredytowym?

- Koszty doradztwa kredytowego i ich wpływ na kredyt

- Różnice między doradcą kredytowym a pośrednikiem kredytowym

- Co zrobić jeśli doradca kredytowy wprowadzi Cię w błąd?

- Jak otrzymać bezpłatną poradę specjalisty w sprawie zaciągniętego już kredytu?

- Regulacje prawne dotyczące doradców kredytowych, które warto znać

- Najczęściej zadawane pytania

Kim jest doradca kredytowy?

Doradca kredytowy pomaga w wyborze najkorzystniejszej oferty i asystuje w formalnościach związanych z jej uzyskaniem. To osoba, która wspiera kredytobiorców na każdym etapie procesu zaciągania kredytu, od wyboru oferty aż do finalizacji formalności.

Doradców kredytowych możemy podzielić na dwie grupy:

- Doradcy niezależni – pracują dla różnych instytucji finansowych, dlatego są wyposażeni w szeroki wachlarz ofert. Niezależny doradca kredytowy działa w interesie klienta, analizując dostępne na rynku oferty kredytowe.

- Doradcy związani z bankami – działają tylko dla jednego banku, albo występują w roli brokerów, którzy współpracują z wieloma instytucjami finansowymi.

Doradcy kredytowi mają szeroki zakres obowiązków, ale ich najważniejsze działania obejmują: analizę zdolności kredytowej, porównywanie ofert kredytowych, negocjowanie warunków z bankami, dobór odpowiedniego produktu, wyjaśnienie klientom warunków umowy kredytowej, monitorowanie procesu kredytowego oraz udzielanie wsparcia podczas składania wniosku przez kredytobiorców.

Czy warto korzystać z usług doradcy kredytowego? - wady i zalety

Korzystanie z usług doradcy kredytowego może przynieść zarówno korzyści, jak i wady. Przyjrzyjmy się kluczowym aspektom, które warto wziąć pod uwagę w tej sytuacji.

| Zalety korzystania z usług doradcy kredytowego | Wady korzystania z usług doradcy kredytowego |

| oszczędność czasu | brak gwarancji uzyskania kredytu |

| dostęp do lepszych ofert kredytowych | potencjalne koszty |

| wsparcie w formalnościach | ryzyko wyboru niewłaściwego doradcy |

| ocena zdolności kredytowej | ograniczona kontrola |

| pomoc w trudnych sytuacjach | oczekiwania czasowe |

Pomoc doradców kredytowych w wielu przypadkach może okazać się bardzo korzystna, szczególnie dla osób, które nie mają doświadczenia w sprawach finansowych lub po raz pierwszy ubiegają się o kredyt. Doradcy posiadają specjalistyczną wiedzę oraz znajomość ofert rynkowych, co sprawia, że będą w stanie skutecznie wybrać najlepszą opcją dla klientów.

Powinniśmy jednak pamiętać, że usługi te mogą generować dodatkowe koszty, zwiększające całkowitą cenę uzyskania kredytu, a sama współpraca z doradcą kredytowym może wydłużyć proces uzyskania kredytu. Wynika to z konieczności przeprowadzenia dodatkowej analizy, spotkań bądź negocjacji z bankami, które są kluczowymi elementami usług oferowanych przez doradców kredytowych.

Jak wybrać właściwego doradcę kredytowego?

Wybór właściwego doradcy kredytowego to bardzo odpowiedzialna decyzja, dlatego zanim ją podejmiemy, musimy wziąć pod uwagę istotne kryteria, które mogą mieć wpływ na jej skutki.

Co wpływa na skuteczny wybór doradcy kredytowego?

- Doświadczenie i kompetencje – liczba przepracowanych lat w branży finansowej i kwalifikacje doradcy mają znaczenie. Im dłuższy staż, tym lepsza znajomość rynku oraz umiejętne dostosowanie ofert do indywidualnych potrzeb klientów.

- Zakres usług – przed wyborem należy upewnić się, że usługa oferowana przez określonego doradcę jest kompleksowa i obejmuje pomoc w wyborze kandydatów, wsparcie w formalnościach, a także reprezentowanie interesów poza bankiem.

- Opinie klientów – warto przejrzeć opinie i rekomendacje osób, korzystających z usług doradców kredytowych. Dobre opinie są pozytywną oznaką, świadczącą o wysokim poziomie usługi oraz jej skuteczności.

- Znajomość rynku – upewnij się, że doradca zna bieżące przepisy prawne oraz zmiany na rynku finansowym. Regularna aktualizacja wiedzy w tym zawodzie jest bardzo istotnym elementem.

Opinia ekspertki

Patrycja Szczepaniak, specjalistka ds. sankcji kredytu darmowego w firmie Helpfind

Jak wygląda współpraca z doradcą kredytowym?

Współpraca z ekspertem kredytowym odbywa się zwykle w kilku kluczowych etapach, które są nastawione na ułatwienie kredytobiorcy uzyskania finansowania.

Model współpracy w kilku krokach:

- Spotkanie wstępne oraz analiza potrzeb –na pierwszym spotkaniu między kredytobiorcą i doradcą kredytowym, ekspert kredytowy zapoznaje się z celami kredytowymi klienta oraz jego sytuacją finansową. Natomiast klient określa swoje oczekiwania, w skład których wchodzą: wysokość kredytu, jego rodzaj (kredyt gotówkowy, kredyt hipoteczny lub inny) i preferencje dotyczące okresu spłaty.

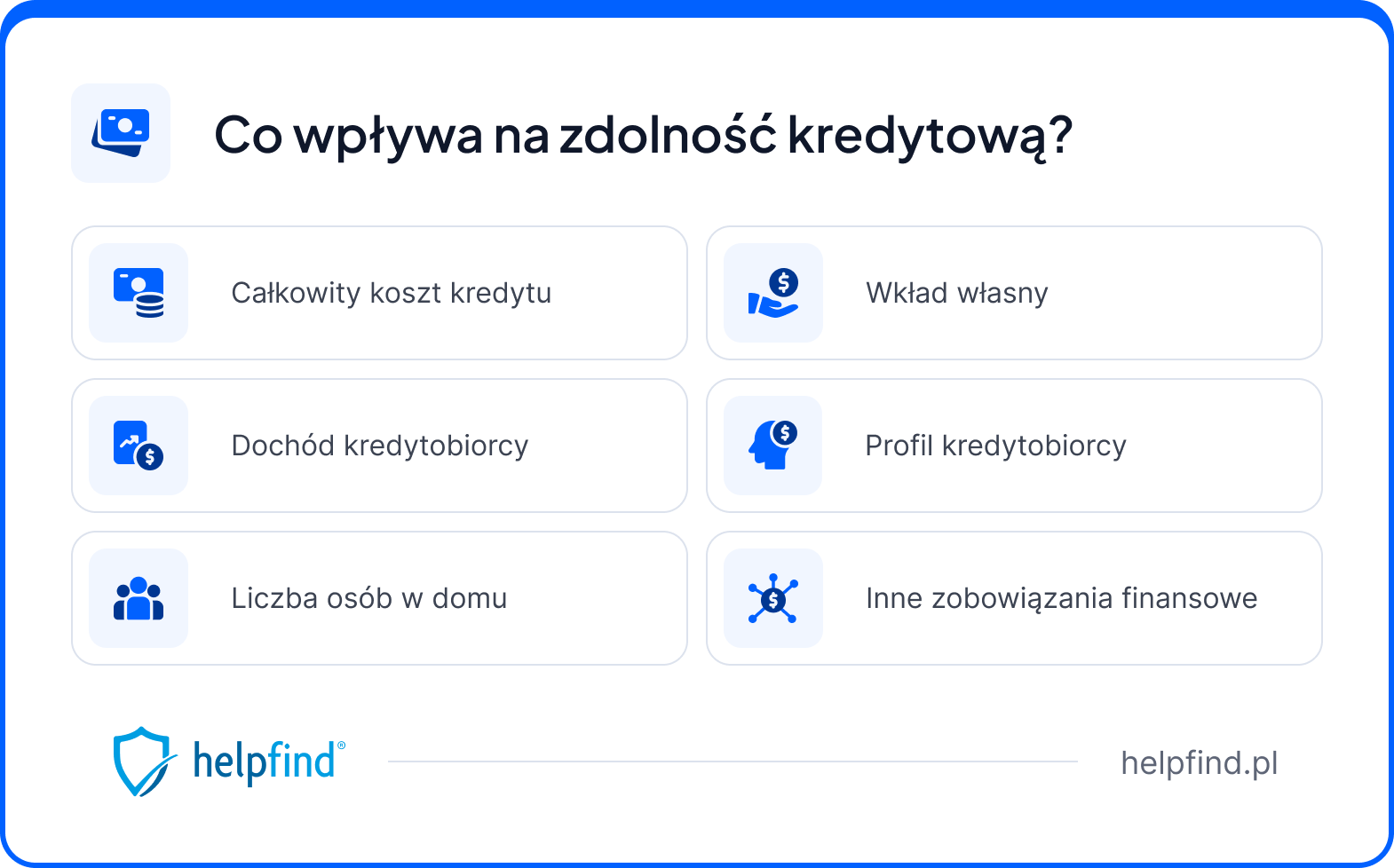

- Analiza zdolności kredytowej klientów – doradca bierze pod uwagę historię kredytową klienta, jego dochody oraz zobowiązania i na tej podstawie przeprowadza dokładną analizę zdolności kredytowej.

- Przedstawienie ofert – kiedy ekspert kredytowy zbierze już odpowiednie dane od kredytobiorcy, dokonuje porównania ofert, rozważając różnice w oprocentowaniu, warunkach spłaty oraz prowizjach. Wyjaśnia klientom szczegóły dotyczące ofert i ewentualne zagrożenia, jakie mogą się z nimi wiązać.

- Wypełnianie dokumentów – po dokonaniu wyboru właściwej oferty, doradca udziela pomocy przy wypełnieniu dokumentów i uzupełnieniu potrzebnych formularzy.

- Wsparcie podczas podejmowania decyzji przez bank – doradca kredytowy monitoruje proces kredytowy przeprowadzany przez bank i pośredniczy między kredytobiorcą a bankiem oraz –jeśli wystąpi taka potrzeba – dostarcza brakujących dokumentów.

- Negocjacje warunków – doradca podejmuje negocjacje z bankiem i stara się uzyskać korzystniejsze warunki dla klienta, np. zmniejszenie opłat dodatkowych lub obniżenie marży.

- Finalizacja umowy – gdy bank zaakceptuje wniosek, doradca finansowy pomaga kredytobiorcy w dokonaniu analizy warunków umowy i jest obecny przy jej podpisywaniu.

Poznaliśmy już szczegółowy model współpracy z doradcą kredytowym, a następnym krokiem jest zdobycie informacji na temat tego, jak wybrać właściwego specjalistę.

Jak przygotować się do rozmowy z doradcą kredytowym?

Aby rozpocząć ostateczną współpracę z doradcą kredytowym, najpierw musimy odpowiednio przygotować się do rozmowy, którą z nim przeprowadzimy. Jeśli zależy nam na tym, żeby była ona efektywna i pozwoliła na uzyskanie jak najlepszej oferty – musimy zrealizować kilka istotnych elementów.

- Jasno zdefiniuj swoje potrzeby cele – przede wszystkim określ, na co chcesz zaciągnąć kredyt – cel jest istotny w dalszym procesie. Zastanów się też nad kwotą, jakiej potrzebujesz oraz rozważ jakie są twoje priorytety.

- Przygotuj dokumenty – będą ci potrzebne: dowód osobisty lub paszport, zaświadczenie o dochodach (np. zaświadczenie o zarobkach od pracodawcy), historia finansowa (wyciąg z konta, informacje o innych kredytach).

- Zbierz informację o ofertach – zanim spotkasz się z doradcą, porównaj kilka ofert banków i zgromadź informacje, które uznasz za ważne. Ekspert kredytowy pomaga w wyborze najlepszej oferty kredytowej, dlatego będzie chciał poznać twoje oczekiwania.

- Pytania do doradcy kredytowego – przygotuj pytania, które zadasz doradcy kredytowemu podczas spotkania. Mogą one dotyczyć tego jakie są twoje szanse na uzyskanie kredytu i co musisz zrobić, żeby poprawić swoją zdolność kredytową. Możesz zapytać też o doświadczenie doradcy kredytowego oraz o jego współpracę z bankami.

Jeśli zdecydujesz się na rozmowę z doradcą, pamiętaj, żeby w otwarty sposób przedstawiać swoje oczekiwania i nie ukrywać istotnych informacji dotyczących Twojej sytuacji finansowej, ponieważ są one kluczowe do uzyskania najlepszej oferty.

Koszty doradztwa kredytowego i ich wpływ na kredyt

Doradztwo kredytowe wpływa na koszty związane z zaciągnięciem zobowiązania finansowego, zarówno w sposób pośredni, jak i bezpośredni.

Jakie znaczenie ma to ile zarabia doradca kredytowy dla potencjalnych klientów?

- Jeśli mamy do czynienia z doradztwem kredytowym bezpłatnym (prowizyjnym), klient nie ponosi wówczas bezpośrednich kosztów, ponieważ doradca otrzymuje wynagrodzenie od banku. Ma to jednak pewną wadę: instytucja finansowa może uwzględniać dla doradcy koszty prowizji (np. poprzez wyższe oprocentowanie) dlatego ekspert kredytowy często promuje oferty korzystniejsze dla siebie, a niekoniecznie dla swoich klientów.

- W przypadku doradztwa płatnego (model niezależny) doradcy – w zamian za pełną niezależność od banków – oferują usługi bezpośrednio za opłatą, którą pobierają od kredytobiorców. Klient płaci za doradztwo, a w związku z tym początkowe koszty kredytu zwiększają się. W zamian za uiszczoną opłatę, doradca kredytowy ma możliwość znalezienia najtańszej oferty dla swoich klientów. Niezależny ekspert kredytowy otrzymuje prowizje, która stanowi od 0,5% do 5% kredytu. Na przykład przy kredycie o wartości 300 000 zł, prowizja może wynosić od 1 500 do 15 000 zł.

Różnice między doradcą kredytowym a pośrednikiem kredytowym

Pośrednik kredytowy i doradca kredytowy to dwa odmienne zawody, pełniące różne funkcje w procesie uzyskiwania kredytu. Wybór między pośrednikiem kredytowym zależy od indywidualnych preferencji kredytobiorcy i jego osobistych oczekiwań. Przyjrzyjmy się czym różnią się od siebie te profesje i jakie to ma znaczenie dla potencjalnych klientów.

Różnice pomiędzy doradcą kredytowym a pośrednikiem kredytowym:

- Definicja – pośrednik kredytowy działa jako przedstawiciel banków, pomagając klientom w procesie uzyskaniu kredytu, łączy klientów z instytucjami finansowymi. Doradca kredytowy jest specjalistą, oferującym niezależne porady, które dotyczą wyboru najlepszego kredytu, analizuje potrzeby klientów i zajmuje się rekomendacją odpowiednich produktów finansowych.

- Wynagrodzenie – pośrednicy finansowi zazwyczaj pobierają prowizję od banku, w którym kredytobiorca zaciąga kredyt, prowizja zostaje wówczas ukryta w kosztach kredytu. Doradcy kredytowi – z wyjątkiem tych, którzy działają z polecenia banków – nie otrzymują prowizji, co zapewnia im niezależność, ich wynagrodzenie pochodzi bezpośrednio od klientów.

- Obowiązki – pośrednicy kredytowi muszą przedstawić klientom przynajmniej trzy oferty kredytowe i starają się, żeby były one jak najbardziej korzystne, z tego względu, że ich wynagrodzenie zależy od skuteczności działań, które podejmują. Doradcy kredytowi są z kolei zobowiązani do przedstawienia obiektywnych rekomendacji (np. dotyczących wyboru banku), które mogą przedstawiać w formie pisemnej.

Jeśli twoim priorytetem jest uzyskanie kredytu i minimalny nakład pracy, z pośrednikiem kredytowym przyspieszysz proces i uprościsz formalności, ale musisz wziąć pod uwagę to, że wybór ofert będzie bardziej ograniczony. W przypadku doradcy kredytowego otrzymasz niezależną analizę i dostosujesz kredyt idealnie dla swoich potrzeb, nawet jeśli cała procedura potrwa nieco dłużej.

Co zrobić jeśli doradca kredytowy wprowadzi Cię w błąd?

Jeżeli doradca kredytowy wprowadził Cię w błąd, umów się na spotkanie w celu wyjaśnienia wszystkich wątpliwości bądź skontaktuj się z nim w inny sposób. Jeżeli błąd został popełniony przez nieporozumienie, łatwo będzie można go wyjaśnić. W przypadku strat finansowych spowodowanych przez błąd doradcy, masz prawo do dochodzenia odszkodowania, a odpowiedzialność ponosi ekspert kredytowy (jeśli jest niezależny) bądź instytucja finansowa (jeśli współpracuje z bankami).

Natomiast błędy w umowie kredytowej (np. nieprawidłowe informacje o całkowitych kosztach) mogą uprawniać kredytobiorcę do skorzystania z sankcji kredytu darmowego. Zgodnie z 45 art. ustawy o kredycie konsumenckim, jeżeli umowa zawiera uchybienia, osoby zaciągające zobowiązanie finansowe, mają prawo do spłaty kredytu bez ponoszenia dodatkowych kosztów takich jak: prowizje oraz odsetki.

Należy jednak pamiętać, że sankcja kredytu darmowego w tym przypadku nie przysługuje zawsze. Warunkiem jej zastosowania jest naruszenie przez doradcę kredytowego ustawy o kredycie konsumenckim. Jeśli błędne informacje sprawią, że w umowie zabraknie wymaganych danych, kredytobiorca może skorzystać z sankcji. Natomiast jeśli błędy doradcy nie wpłynęły na zgodność umowy z ustawą, konsument nie będzie mógł skorzystać z SKD.

Jak otrzymać bezpłatną poradę specjalisty w sprawie zaciągniętego już kredytu?

Jeżeli zaciągnąłeś już zobowiązanie finansowe i podejrzewasz, że Twoja umowa kredytowa może zawierać błędy, masz pełne prawo do ubiegania się o sankcję kredytu darmowego. Jak zacząć? To prostsze, niż myślisz.

- Wypełnij krótki formularz na stronie Helpfind.pl.

- Przygotuj wszystkie potrzebne dokumenty i prześlij je do bezpłatnej analizy.

- Poczekaj na kontakt ze strony naszych specjalistów — jeżeli w Twojej umowie znajdziemy błędy uprawniające do skorzystania z sankcji kredytu darmowego, wskażemy możliwe ścieżki działania.

Regulacje prawne dotyczące doradców kredytowych, które warto znać

Regulacje prawne dotyczące doradców kredytowych w Polsce są regulowane poprzez określone akty prawne, które mają na celu zapewnienia ochrony konsumentom oraz utrzymanie odpowiednich standardów.

Kluczowe regulacje:

Ustawa z dnia 23 marca 2017 roku o kredycie hipotecznym oraz nadzorze nad pośrednikami kredytu hipotecznego – według tej ustawy doradcy kredytowi mają za zadanie przedstawić klientom oferty kredytowe i udzielić pomocy w procesie kredytowania.

Komisja Nadzoru Finansowego (KNF) – osoby, które chcą pracować jako doradcy kredytowi muszą spełniać określone wymagania, w tym pozytywny wynik z egzaminu, organizowanego przez Komisję Nadzoru Finansowego. KNF przeprowadza rejestr doradców kredytowych, co pozwala klientom samodzielnie sprawdzić, czy dany doradca spełnia wszelkie wymagane normy i ma uprawnienia do wykonywania swojego zawodu.

Ustawa z dnia 12 maja 2011 roku o kredycie konsumenckim – wprowadza regulacje dotyczące zasad udzielania kredytów konsumenckich i to, jakie obowiązki należą do doradców kredytowych, czyli informowanie kredytobiorców o warunkach kredytu oraz o ewentualnym ryzyku wiążącym się z całym procesem. Według ustawy kredytobiorcy mogą zrezygnować z umowy kredytowej w ciągu 14 dni od jej zawarcia.

Rekomendacja dobrych praktyk – opracowany przez Związek Banków Polskich system "Rekomendacji dobrych praktyk dla doradców kredytowych", które wskazują na standardy postępowania doradców, promujących uczciwość, profesjonalizm oraz dbałość o interesy klientów.

Jeżeli prawa kredytobiorców nie będą respektowane przez doradcę kredytowego (np. otrzyma nieprawidłowe informacje na temat całkowitego kosztu kredytu, w tym odsetek, prowizji i opłat dodatkowych) konsument może zgłosić naruszenie instytucji finansowej, albo podjąć inne kroki, w zależności od tego, jakich uchybień dopuścił się doradca.

Najczęściej zadawane pytania (FAQ)

Czy warto skorzystać z usług doradcy kredytowego?

Przy zachowaniu odpowiedniej ostrożności, skorzystanie z usług takiego specjalisty może okazać się pomocnym rozwiązaniem podczas zaciągania zobowiązania finansowego.

Kto płaci za usługi doradcy kredytowego?

Jeśli to niezależny doradca kredytowy, usługę opłaca klient, a w przypadku kiedy doradca kredytowy współpracuje z bankiem, wówczas bank jest zobowiązany opłacić prowizję, natomiast dla kredytobiorcy usługa jest bezpłatna.

Kiedy udać się do doradcy kredytowego?

Jeżeli nigdy wcześniej nie zaciągałeś kredytu lub masz trudności ze zrozumieniem warunków umowy kredytowej, skorzystanie z pomocy doradcy kredytowego, może okazać się potrzebne do uzyskania jak najlepszych warunków finansowych.

Dominika Krysiak

Na bieżąco śledzi oraz analizuje sytuację Frankowiczów w Polsce. Stara się poruszać te problemy oraz tematy, które najbardziej interesują osoby posiadające kredyt w helweckiej walucie. Prywatnie miłośniczka górskich wędrówek i dobrego amerykańskiego kina.

Poznajmy się

Poprzedni artykuł

Jak uzyskać zwrot ubezpieczenia kredytu?

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

06.07.2026

13 min

Polisolokata Allianz – jak odzyskać pieniądze i opłatę likwidacyjną?

Polisolokata Allianz z wysoką opłatą likwidacyjną? Sprawdź, jak działał ten produkt z UFK, jakie umowy do niego należą i jak starać się o zwrot środkó...

Finanse

01.07.2026

9 min

Szkoda na nieruchomości – z czym się wiąże i jakie są jej przyczyny?

Szkoda na nieruchomości – sprawdź jej najczęstsze przyczyny, jak zgłosić zdarzenie i jak uzyskać należne odszkodowanie od ubezpieczyciela....

Nieruchomości

01.07.2026

15 min

Zadośćuczynienie z OC sprawcy: ile wynosi i jak je odebrać?

Zadośćuczynienie z OC sprawcy krok po kroku. Dowiedz się, czym różni się od odszkodowania, co zrobić gdy jest za niskie?...

Samochód

Uzyskaj dodatkowe środki za błędne zapisy w Twojej umowie

Analiza Twojej umowy kredytowej potrwa maksymalnie 3 dni!

Kredyty gotówkowe

Kredyty zaciągnięte po 17.01.2014 r.

Kwota do 255 550,00 PLN

10 miesięcy od zamknięcia kredytu

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line