Na polskim rynku finansowym dostępne są różne rodzaje kredytów, a każdy z nich odpowiada na inne potrzeby. Inny produkt sprawdzi się przy zakupie mieszkania, inny przy kupnie samochodu, a jeszcze inny przy finansowaniu firmy. Poznaj główne rodzaje kredytów bankowych, sprawdź, czym się różnią i ile kosztują, i dowiedz się, jak dopasować zobowiązanie do własnej sytuacji.

Czym jest kredyt bankowy?

Kredyt bankowy to zobowiązanie finansowe, w którym bank oddaje do dyspozycji klienta określoną kwotę na ustalony czas i cel. Umowa kredytu bankowego jest regulowana przez prawo bankowe (ustawa z 29 sierpnia 1997 r.), które określa obowiązkowe elementy tego dokumentu.

W umowie kredytu kredytobiorca zobowiązuje się do zwrotu wykorzystanej kwoty w terminie ustalonym w umowie wraz z należnym bankowi wynagrodzeniem, którym są przede wszystkim odsetki oraz prowizja.

Warto wiedzieć

Rodzaje kredytów bankowych – dlaczego rodzaj kredytu ma znaczenie?

Wybór rodzaju kredytu, ma duże znaczenie wobec tego, na co można przeznaczyć otrzymane środki i ile zapłacisz. Każdy produkt ma inne założenia: różni się np. Rzeczywistą Roczną Stopą Oprocentowania (RRSO), okresem spłaty oraz wymaganymi zabezpieczeniami.

W przypadku kredytu hipotecznego RRSO może okazać się niższe, bo zobowiązanie jest zabezpieczone nieruchomością i rozłożone na wiele lat spłaty.

Kredyt gotówkowy zwykle kosztuje więcej, a decyduje o tym przede wszystkim marża. Przy finansowaniu bez zabezpieczenia hipotecznego ryzyko kredytodawcy jest większe, co podnosi całkowity koszt kredytu.

Kredyt a pożyczka – czym się różnią?

- Kredyt – co do zasady mogą go udzielać wyłącznie banki oraz SKOK-i. Jest regulowany przez prawo bankowe, musi mieć określony cel oraz termin spłaty, a umowa co do zasady wymaga formy pisemnej.

- Pożyczka – może jej udzielić praktycznie każdy podmiot, w tym instytucje finansowe spoza sektora bankowego oraz osoby prywatne. Podlega przepisom Kodeksu cywilnego i nie musi być powiązana z konkretnym celem.

Kodeks cywilny, art. 720. [Umowa pożyczki]

Źródło: https://sip.lex.pl/akty-prawne/dzu-dziennik-ustaw/kodeks-cywilny-16785996/art-720

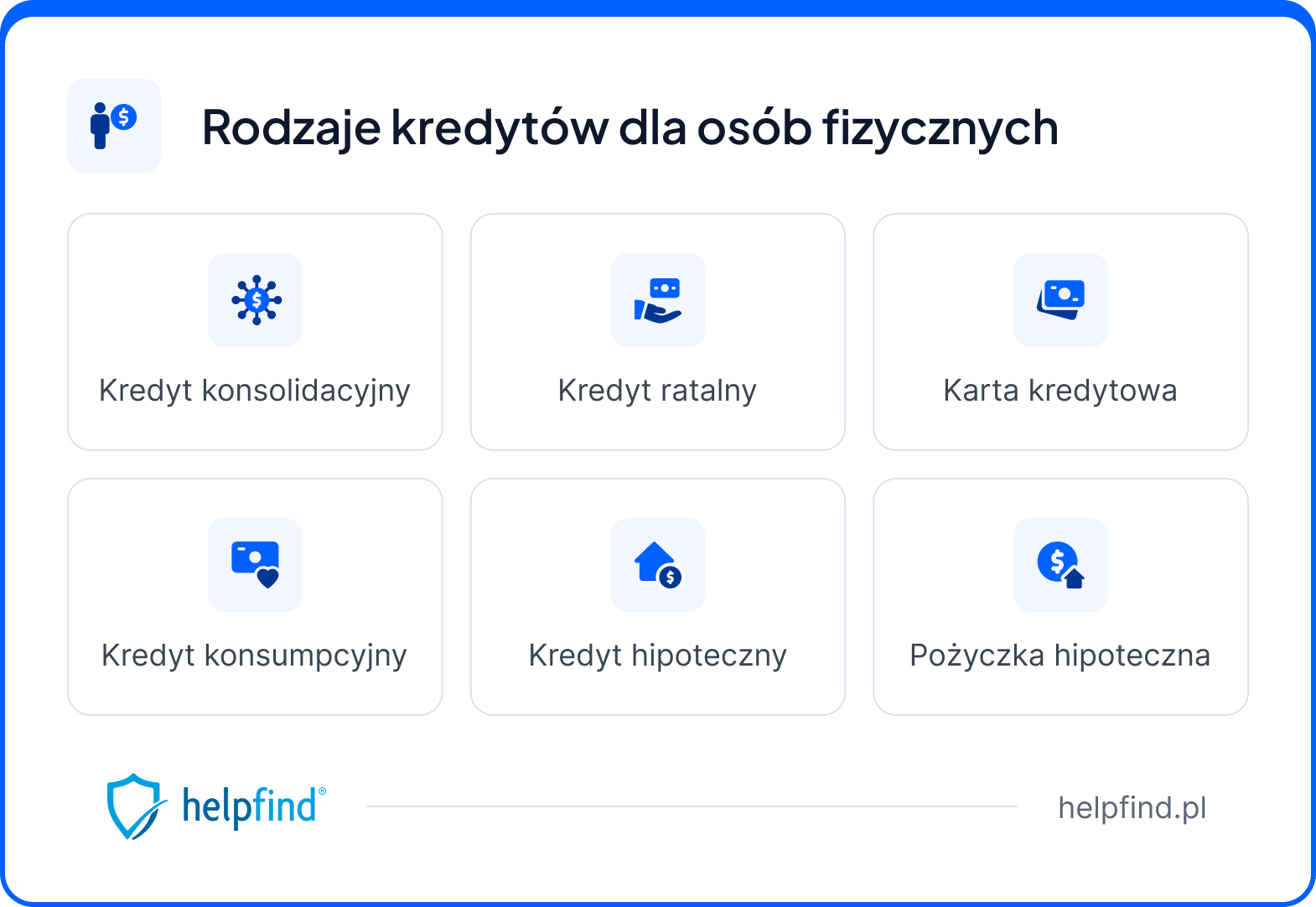

Rodzaje kredytów dla osób fizycznych

Oferta kredytów dla osób fizycznych jest dość rozbudowana. Osoby prywatne mogą zaciągać kredyty na konkretny cel: zakup mieszkania, budowę domu lub kupno samochodu.

- Kredyt konsumpcyjny– kredyt konsumpcyjny służy sfinansowaniu bieżących potrzeb kredytobiorcy niezwiązanych z działalnością gospodarczą. Zalicza się do niego kredyt gotówkowy i kredyt samochodowy, limit w rachunku oszczędnościowo-rozliczeniowym, a także kredyty studenckie. Większość z nich mieści się w kategorii kredytu konsumenckiego, o którym piszemy niżej.

- Kredyt gotówkowy– to jeden z najpopularniejszych rodzajów kredytów w Polsce. Kredyt gotówkowy można przeznaczyć na dowolny cel konsumpcyjny i zwykle nie wymaga dodatkowych zabezpieczeń rzeczowych. W przypadku kredytu gotówkowego okres spłaty wynosi zazwyczaj od kilku miesięcy do kilku lat – zgodnie z ustawą o kredycie konsumenckim maksymalnie do 120 miesięcy (10 lat).

- Kredyt ratalny – kredyt ratalny najczęściej stosuje się do zakupu konkretnych towarów lub usług, z płatnością rozłożoną na raty. Udzielany jest zwykle przy okazji sprzedaży w sklepie stacjonarnym lub internetowym i powiązany z określonym zakupem.

- Kredyt samochodowy– kredyt samochodowy jest przeznaczony na zakup pojazdu (nowego lub używanego), na zasadach określonych przez kredytodawcę. W wielu przypadkach cechuje się korzystniejszymi warunkami niż kredyt gotówkowy, bo zabezpieczeniem jest sam pojazd.

- Karta kredytowa– karta kredytowa daje dostęp do przyznanego przez bank limitu, z którego można korzystać na bieżące wydatki. To odnawialny limit kredytowy (po spłacie wykorzystanej kwoty limit odnawia się do pierwotnej wysokości). Do karty przypisany jest tzw. okres bezodsetkowy: jeśli zwrócisz wykorzystane środki w tym terminie, nie zostaną one obciążone dodatkowymi kosztami.

- Kredyt hipoteczny – kredyt hipoteczny jest udzielany na zakup nieruchomości lub realizację inwestycji budowlanej i zabezpieczony hipoteką wpisaną do księgi wieczystej nieruchomości. Umowy są złożone, a okres spłaty długi. Uzyskanie kredytu hipotecznego wymaga zazwyczaj wniesienia wkładu własnego.

Cel: zakup mieszkania, budowa lub remont mieszkania albo domu, zakup działki

Okres spłaty: zgodnie z Rekomendacją S KNF co do zasady do 25 lat rekomendowanych, a maksymalnie nawet 35 lat (banki liczą zdolność kredytową dla okresu do 25 lat)

Wkład własny: zazwyczaj od 10% do 20% wartości nieruchomości

Kwota: w wielu przypadkach nawet kilkaset tysięcy złotych i więcej

Przy takim zobowiązaniu wielu klientów współpracuje z pośrednikami kredytu hipotecznego, którzy porównują oferty różnych banków. Szerzej o tym produkcie piszemy w osobnym artykule o kredycie hipotecznym.

- Pożyczka hipoteczna – pożyczka hipoteczna to nietypowa forma finansowania, więc nie każdy bank ją oferuje. Zabezpieczeniem jest hipoteka na nieruchomości, ale środki można przeznaczyć na dowolny cel.

- Kredyt konsolidacyjny – kredyt konsolidacyjny to zobowiązanie celowe, które zaciąga się, aby spłacić inne kredyty. W praktyce łączysz dotychczasowe zobowiązania w jedno, co pozwala na obniżenie miesięcznej raty. Ceną za niższą ratę bywa wydłużenie okresu kredytowania, a w efekcie wyższy całkowity koszt kredytu. Zabezpieczenie kredytu konsolidacyjnego może być gotówkowe lub oparte na nieruchomości, a niektóre banki pozwalają uzyskać przy okazji dodatkowe środki na dowolny cel.

Przy konsolidacji warto rozważyć wcześniejszą analizę umowy. Może się okazać, że któraś z nich (np. o kredyt gotówkowy lub samochodowy) zawiera błędy pozwalające obniżyć jej koszt.

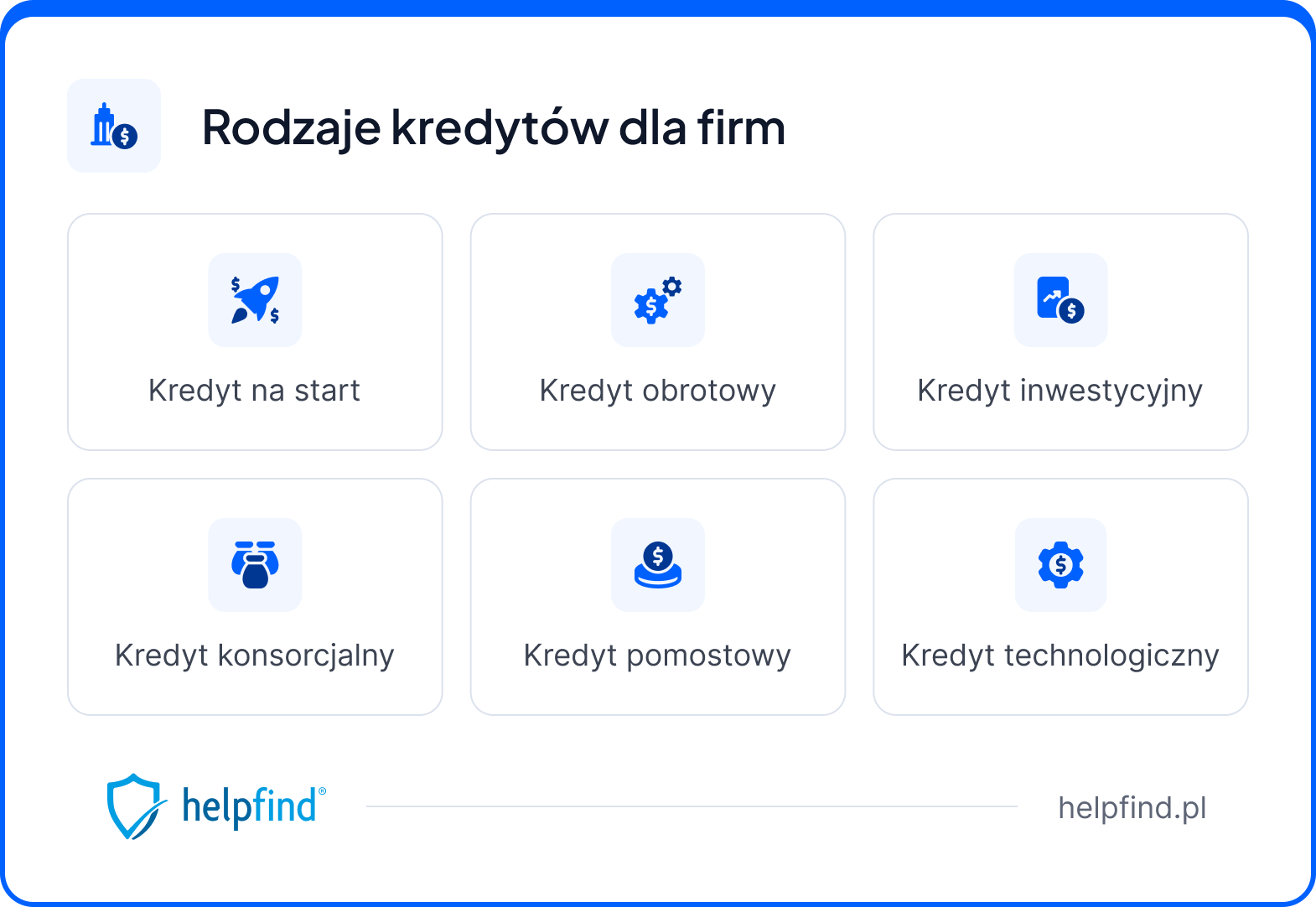

Rodzaje kredytów dla firm

Kredyty firmowe różnią się od zobowiązań finansowych dla osób fizycznych. Wiele zależy od etapu rozwoju działalności, inne potrzeby ma startujący biznes, a inne dojrzała spółka planująca dużą inwestycję.

- Kredyt na start – pozwala rozwinąć działalność bez angażowania własnych środków, których często brakuje tuż po założeniu firmy. Zabezpieczeniem może być ruchomość lub nieruchomość, w zależności od ustaleń stron umowy.

- Kredyt obrotowy – kredyt obrotowy wspiera bieżącą działalność operacyjną przedsiębiorstwa, a jego głównym zadaniem jest utrzymanie płynności finansowej. Można go przeznaczyć na regulowanie zobowiązań wobec kontrahentów, wypłatę wynagrodzeń lub zakup materiałów. Jest udzielany w rachunku bieżącym, jako kredyt płatniczy lub rewolwingowy. Może mieć formę odnawialnego limitu w rachunku bieżącym i występować w walucie krajowej lub dewizowej.

- Kredyt inwestycyjny – kredyt inwestycyjny finansuje rozwój i modernizację firmy (np. zakup maszyn lub realizacja większego przedsięwzięcia). Środki z kredytu inwestycyjnego przeznacza się na nowe inwestycje, a bank zazwyczaj wymaga solidnego planu biznesowego. Okres spłaty bywa dłuższy niż przy kredycie obrotowym.

- Kredyt technologiczny – to produkt przeznaczony na wdrożenie nowych technologii. Jego zaletą jest to, że część zobowiązania może pokryć premia z Banku Gospodarstwa Krajowego (BGK). Korzystanie z kredytu technologicznego wiąże się jednak z ograniczeniami: mogą po niego sięgnąć wyłącznie mikro, małe i średnie firmy, a wysokość premii jest limitowana zasadami pomocy publicznej według mapy pomocy regionalnej (zależy więc od regionu i wielkości przedsiębiorstwa).

- Kredyt konsorcjalny – udziela go grupa co najmniej dwóch banków (jako kredyt odnawialny lub nieodnawialny). Zazwyczaj finansuje bardzo duże inwestycje, przekraczające możliwości pojedynczego banku.

- Kredyt pomostowy – kredyt pomostowy to finansowanie pozwalające pokryć wydatki do momentu uruchomienia kredytu konsorcjalnego lub wypłaty dotacji unijnej.

Firmy korzystają też z linii kredytowej, czyli przyznanego limitu, z którego można elastycznie czerpać środki na bieżące potrzeby.

Innym zagadnieniem, o które często pytają kredytobiorcy, są kredyty powiązane z walutą obcą.

Kredyty walutowe – kredyt indeksowany i denominowany

Kredyty walutowe to zobowiązania powiązane z walutą obcą, najczęściej udzielane w przeszłości we frankach szwajcarskich.

Wyróżnia się dwa podstawowe warianty:

- kredyty denominowane – kwota kredytu jest wyrażona w walucie obcej, a wypłata i spłata następują w złotówkach po przeliczeniu kursem banku,

- kredyt indeksowany – kwota jest określona w złotówkach, ale przeliczana na walutę obcą, od której zależy saldo zadłużenia.

Kredyty w walucie obcej wiążą się z ryzykiem kursowym, a wiele umów z tego okresu jest dziś przedmiotem sporów sądowych.

Jak wygląda podział kredytów według innych kryteriów?

Poza podziałem na kredyty dla osób fizycznych i firm, poszczególne rodzaje kredytów bankowych można klasyfikować także według innych kryteriów.

Ze względu na przeznaczenie środków:

- kredyt konsumpcyjny,

- kredyt mieszkaniowy,

- kredyt konsolidacyjny,

- kredyt związany z działalnością gospodarczą.

Ze względu na okres spłaty:

- kredyty długoterminowe (powyżej 3 lat),

- średnioterminowe (od roku do 3 lat),

- krótkoterminowe (poniżej roku).

Ze względu na przedmiot umowy kredyty dzielą się na mieszkaniowe i konsumpcyjne, przy czym konsumpcyjne obejmują m.in. gotówkowe, studenckie, samochodowe oraz kredyt w rachunku oszczędnościowo-rozliczeniowym.

Formy zabezpieczenia kredytów bankowych

Zabezpieczenie chroni bank na wypadek niewypłacalności kredytobiorcy.

Formy zabezpieczenia kredytów bankowych dzielą się na dwie grupy:

- osobowe – opierają się na odpowiedzialności osobistej: dłużnik (kredytobiorca lub osoba trzecia) odpowiada za spłatę całym swoim majątkiem. Zalicza się do nich m.in. weksel in blanco, poręczenie i przystąpienie do długu.

- rzeczowe – wiążą odpowiedzialność z konkretnym składnikiem majątku, a nie z całą osobą. Zalicza się do nich hipotekę, zastaw rejestrowy i kaucję.

W praktyce zabezpieczeniem jest więc cały majątek kredytobiorcy albo jego wskazany składnik (np. nieruchomość).

Przy kredytach inwestycyjnych bank może wymagać zastawu rejestrowego, a weksel in blanco (jako zabezpieczenie osobowe) jest często dołączany do wielu rodzajów kredytów. Dodatkowo bank może wymagać ubezpieczenia kredytu, które chroni go m.in. w razie śmierci kredytobiorcy.

To, jakiego zabezpieczenia kredytu będziemy potrzebowali, zależy nie tylko od produktu, ale także od oceny sytuacji klienta (czyli od zdolności kredytowej).

Zdolność kredytowa – jak banki oceniają wniosek?

Zanim bank przedstawi ofertę kredytu, analizuje zdolność kredytową, czyli szacowaną możliwość terminowej spłaty zobowiązania.

Ocena wniosku kredytowego uwzględnia m.in. wysokość i stabilność dochodów, bieżące wydatki, liczbę osób na utrzymaniu oraz dotychczasowe zobowiązania.

Ważnym elementem jest historia kredytowa gromadzona w Biurze Informacji Kredytowej (BIK). Terminowa spłata wcześniejszych zobowiązań wpływa na ocenę pozytywnie, a opóźnienia mogą tę ocenę obniżyć. Im wyższa zdolność kredytowa, tym większa szansa na wyższą kwotę kredytu i korzystniejsze warunki.

Na koszt kredytu składa się jednak znacznie więcej niż samo oprocentowanie.

Ile kosztuje kredyt?

Każdy kredyt wiąże się z kosztami, dlatego porównując oferty, nie zwracaj uwagi tylko na oprocentowanie. Najlepszym miernikiem jest rzeczywista roczna stopa oprocentowania (RRSO), która ujmuje całkowity koszt kredytu w skali roku.

Na całkowity koszt kredytu składają się przede wszystkim:

- odsetki wynikające z oprocentowania,

- prowizja (jej wysokość zależy od produktu i banku),

- koszty dodatkowe, np. ubezpieczenie.

Pamiętaj!

Rzeczywista roczna stopa oprocentowania pozwala porównać różne rodzaje kredytów na wspólnych zasadach. Uwzględnia m.in. wpływ wysokości prowizji, nawet jeśli oferty mają odmienną strukturę opłat. A skoro mowa o kosztach – w niektórych sytuacjach można się ich pozbyć.

Kiedy można spłacać kredyt bez odsetek? Dowiedz się, czy możesz skorzystać z sankcji kredytu darmowego

Jeśli jesteś osobą prywatną i masz kredyt konsumencki, w niektórych sytuacjach możesz spłacać go bez odsetek i pozostałych kosztów. Taką możliwość daje instytucja sankcji kredytu darmowego, uregulowana w ustawie o kredycie konsumenckim.

Ustawa o kredycie konsumenckim, art. 45 [Sankcja kredytu darmowego]

Źródło: https://sip.lex.pl/akty-prawne/dzu-dziennik-ustaw/kredyt-konsumencki-17713510/art-45

Z sankcji kredytu darmowego można co do zasady skorzystać, gdy spełnione są łącznie warunki:

- zobowiązanie ma charakter kredytu konsumenckiego (cel prywatny, umowa zawarta po 18 grudnia 2011 r.),

- kwota kredytu nie przekracza 255 550 zł (lub równowartości w innej walucie),

- umowa zawiera naruszenia obowiązków po stronie kredytodawcy,

- konsument złoży pisemne oświadczenie w terminie roku od dnia wykonania umowy.

Jeśli chcesz sprawdzić swoją umowę pod kątem błędów, skorzystaj z bezpłatnej analizy Helpfind. Wystarczy, że prześlesz dokumenty. Nasi specjaliści ocenią umowę i wskażą, czy zawiera uchybienia względem ustawy o kredycie konsumenckim.

Jak wygląda proces współpracy z Helpfind?

- Przesyłasz umowę kredytową do bezpłatnej analizy.

- Nasi eksperci sprawdzają, czy umowa zawiera błędy uprawniające do sankcji kredytu darmowego.

- Otrzymujesz informację o wynikach analizy i propozycję dalszego działania.

- Jeśli zdecydujesz się na współpracę, specjalista wybierze odpowiednią ścieżkę postępowania, a rozliczenie następuje w ciągu 21 dni roboczych.

Jaki rodzaj kredytu wybrać?

Odpowiedź zależy przede wszystkim od Twojego celu. Jeśli chcesz kupić mieszkanie albo zbudować dom, w wielu przypadkach najkorzystniejszy będzie kredyt hipoteczny.

Przy zakupie samochodu warto porównać kredyt samochodowy z gotówkowym – ten pierwszy często ma korzystniejsze warunki. Na mniejsze, dowolne wydatki sprawdzi się kredyt gotówkowy, a na uporządkowanie kilku zobowiązań – kredyt konsolidacyjny.

Zanim zdecydujesz, porównaj oferty kredytu pod kątem RRSO, całkowitego kosztu kredytu oraz wysokości miesięcznej raty. Dobrze dobrany rodzaj kredytu to taki, który odpowiada Twoim potrzebom i realnym możliwościom spłaty.

Najczęściej zadawane pytania (FAQ)

Jakie są główne rodzaje kredytów bankowych?

Najpopularniejsze rodzaje kredytów to kredyt gotówkowy, hipoteczny, konsolidacyjny, samochodowy i ratalny oraz karta kredytowa. Firmy korzystają dodatkowo m.in. z kredytu obrotowego, inwestycyjnego i technologicznego.

Czym różni się kredyt od pożyczki?

Kredytu co do zasady mogą udzielać wyłącznie banki i SKOK-i, a umowa podlega prawu bankowemu i musi mieć określony cel. Pożyczkę może udzielić szerszy krąg podmiotów, a reguluje ją Kodeks cywilny.

Który kredyt jest najtańszy?

Zazwyczaj najniższą RRSO ma kredyt hipoteczny, ponieważ jest zabezpieczony nieruchomością i rozłożony na długi okres. Ostateczny koszt zależy jednak od konkretnej oferty i sytuacji kredytobiorcy.

Czy można spłacać kredyt bez odsetek?

W przypadku kredytu konsumenckiego, gdy umowa zawiera naruszenia obowiązków kredytodawcy, konsument może skorzystać z sankcji kredytu darmowego i po złożeniu pisemnego oświadczenia zwrócić sam kapitał, bez odsetek i pozostałych kosztów.

Podsumowanie

Główne rodzaje kredytów bankowych to produkty dla osób fizycznych (m.in. gotówkowy, hipoteczny, konsolidacyjny, samochodowy, karta kredytowa) oraz dla firm (m.in. obrotowy, inwestycyjny, technologiczny).

Kredyt różni się od pożyczki – kredytu udzielają co do zasady banki i SKOK-i na podstawie prawa bankowego, a pożyczka podlega Kodeksowi cywilnemu.

Wybierając kredyt, porównuj oferty pod kątem RRSO, całkowitego kosztu kredytu i wysokości miesięcznej raty, a nie samego oprocentowania.

Jeśli spłacasz kredyt konsumencki, którego umowa zawiera błędy, w niektórych sytuacjach możesz obniżyć jego koszt dzięki sankcji kredytu darmowego.

Dominika Krysiak

Na bieżąco śledzi oraz analizuje sytuację Frankowiczów w Polsce. Stara się poruszać te problemy oraz tematy, które najbardziej interesują osoby posiadające kredyt w helweckiej walucie. Prywatnie miłośniczka górskich wędrówek i dobrego amerykańskiego kina.

Poznajmy się

Poprzedni artykuł

Marża kredytu konsumenckiego – czym jest i od czego zależy?

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

08.07.2026

16 min

Umowa kredytowa – na co zwrócić uwagę i kiedy bank traci prawo do odsetek?

Umowa kredytowa jest najważniejszym, z punktu widzenia prawa, pismem dotyczącym danej pożyczki. Jakie informacje musi zawierać taki dokument?...

Finanse

29.07.2026

20 min

Kredyt gotówkowy za darmo – sprawdź, czy to możliwe

Dowiedz się, czy możesz spłacać kredyt gotówkowy bez dodatkowych kosztów....

Finanse

29.07.2026

18 min

Opóźnienia w spłacie kredytu do 30 dni – jakie są konsekwencje?

Opóźnienia w spłacie kredytu do 30 dni to dość częsty problem wielu kredytobiorców w Polsce. Dowiedz się, co powinieneś zrobić w takiej sytuacji....

Finanse

Uzyskaj dodatkowe środki za błędne zapisy w Twojej umowie

Analiza Twojej umowy kredytowej potrwa maksymalnie 3 dni!

Kredyty gotówkowe

Kredyty zaciągnięte po 17.01.2014 r.

Kwota do 255 550,00 PLN

10 miesięcy od zamknięcia kredytu

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line