Marża to pojęcie, które pojawia się zarówno w codziennym handlu, jak i w analizie finansowej czy kalkulacji kosztów kredytu. Jej znajomość pozwala lepiej ocenić opłacalność sprzedaży, świadomiej porównywać oferty i podejmować trafniejsze decyzje biznesowe. Sprawdź, czym dokładnie jest marża i jak wpływa na funkcjonowanie firm oraz produktów finansowych.

Czym jest marża?

Jakie są rodzaje marży?

Jakie czynniki wpływają na wysokość marży?

Marża a narzut – czym się różnią?

Jak obliczyć marżę?

Różnice między marżą brutto a marżą netto

Marża w bankowości i kredytach – jak wpływa na koszt zobowiązania?

Zweryfikuj swoją umowę kredytową i sprawdź, czy możesz skorzystać z sankcji kredytu darmowego

Najczęściej zadawane pytania (FAQ)

Czym jest marża?

Marża to jedno z podstawowych pojęć w ekonomii i finansach, określające różnicę między ceną sprzedaży a kosztem zakupu lub wytworzenia produktu. Stanowi kluczowy wskaźnik rentowności, który pozwala ocenić, ile firma faktycznie zarabia na sprzedaży towaru lub usługi i czy prowadzona działalność jest opłacalna.

Ważne!

Znajduje ona zastosowanie w wielu obszarach działalności gospodarczej – w handlu detalicznym i hurtowym, usługach, produkcji czy finansach. Dzięki temu przedsiębiorcy mogą analizować opłacalność poszczególnych produktów, usług lub całych segmentów działalności i podejmować trafne decyzje biznesowe.

Jakie są rodzaje marży?

W działalności gospodarczej stosuje się różne rodzaje marży, które pozwalają ocenić rentowność sprzedaży produktów lub usług.

Jakie są podstawowe rodzaje marży?

- Marża handlowa – stosowana głównie w handlu detalicznym i hurtowym. Określa różnicę między ceną sprzedaży a kosztem zakupu towaru i pozwala ocenić, ile firma zarabia na sprzedaży danego produktu.

- Marża kwotowa i procentowa – dwa sposoby wyrażenia tej samej wartości. Marża kwotowa pokazuje zysk w konkretnej kwocie pieniężnej, np. 20 zł na produkcie. Marża procentowa odnosi tę różnicę do ceny sprzedaży, np. 20% – co ułatwia porównywanie rentowności różnych produktów lub usług.

- Marża brutto – odnosi się do relacji między przychodami ze sprzedaży a bezpośrednimi kosztami zakupu lub wytworzenia produktu. Pokazuje, jaka część wartości sprzedaży pozostaje po pokryciu podstawowych kosztów.

- Marża netto – uwzględnia szerszy zakres kosztów, w tym operacyjne i administracyjne. Odzwierciedla rzeczywisty zysk osiągany przez firmę i daje najpełniejszy obraz rentowności działalności.

Jakie czynniki wpływają na wysokość marży?

Wysokość marży nie jest stała i zmienia się w zależności od wielu czynników – zarówno wewnętrznych, związanych z funkcjonowaniem firmy, jak i zewnętrznych, wynikających z sytuacji rynkowej.

Na poziom marży wpływają przede wszystkim:

- Koszt zakupu lub wytworzenia produktu – im wyższy koszt produkcji lub zakupu towaru, tym trudniej utrzymać wysoką marżę bez podnoszenia ceny sprzedaży.

- Koszty prowadzenia działalności – koszty stałe (np. wynajem, wynagrodzenia) oraz koszty zmienne (np. materiały, transport) bezpośrednio wpływają na rentowność sprzedaży. Im wyższe koszty operacyjne, tym niższa marża przy tej samej cenie produktu.

- Strategia cenowa firmy – przedsiębiorcy mogą świadomie stosować niższą marżę, aby przyciągnąć większą liczbę klientów i zwiększyć wolumen sprzedaży lub wyższą, aby pozycjonować produkt jako premium.

- Konkurencja i warunki rynkowe – duża konkurencja często wymusza obniżenie cen, co bezpośrednio ogranicza możliwość utrzymania wysokiej marży.

- Negocjacje z dostawcami – korzystniejsze warunki zakupu obniżają koszt towaru, co pozwala zwiększyć marżę bez zmiany ceny sprzedaży.

Marża a narzut – czym się różnią?

Pojęcia marży i narzutu często są stosowane zamiennie, jednak oznaczają coś innego. Oba wskaźniki odnoszą się do relacji między kosztem a ceną sprzedaży, ale różnią się punktem odniesienia przy obliczeniach.

Marża odnosi się do ceny sprzedaży – pokazuje, jaki procent wartości sprzedaży stanowi zysk. Narzut odnosi się do kosztu zakupu – pokazuje, o ile procent cena sprzedaży przewyższa poniesione koszty.

Jeśli produkt kosztuje 80 zł, a sprzedawany jest za 100 zł, to:

- marża wynosi 20% (20 zł zysku ÷ 100 zł ceny sprzedaży)

- narzut wynosi 25% (20 zł zysku ÷ 80 zł kosztu zakupu)

Ten sam zysk – dwa różne wyniki, w zależności od punktu odniesienia. Dlatego marża zawsze będzie liczbowo niższa od narzutu przy tej samej transakcji.

Warto wiedzieć

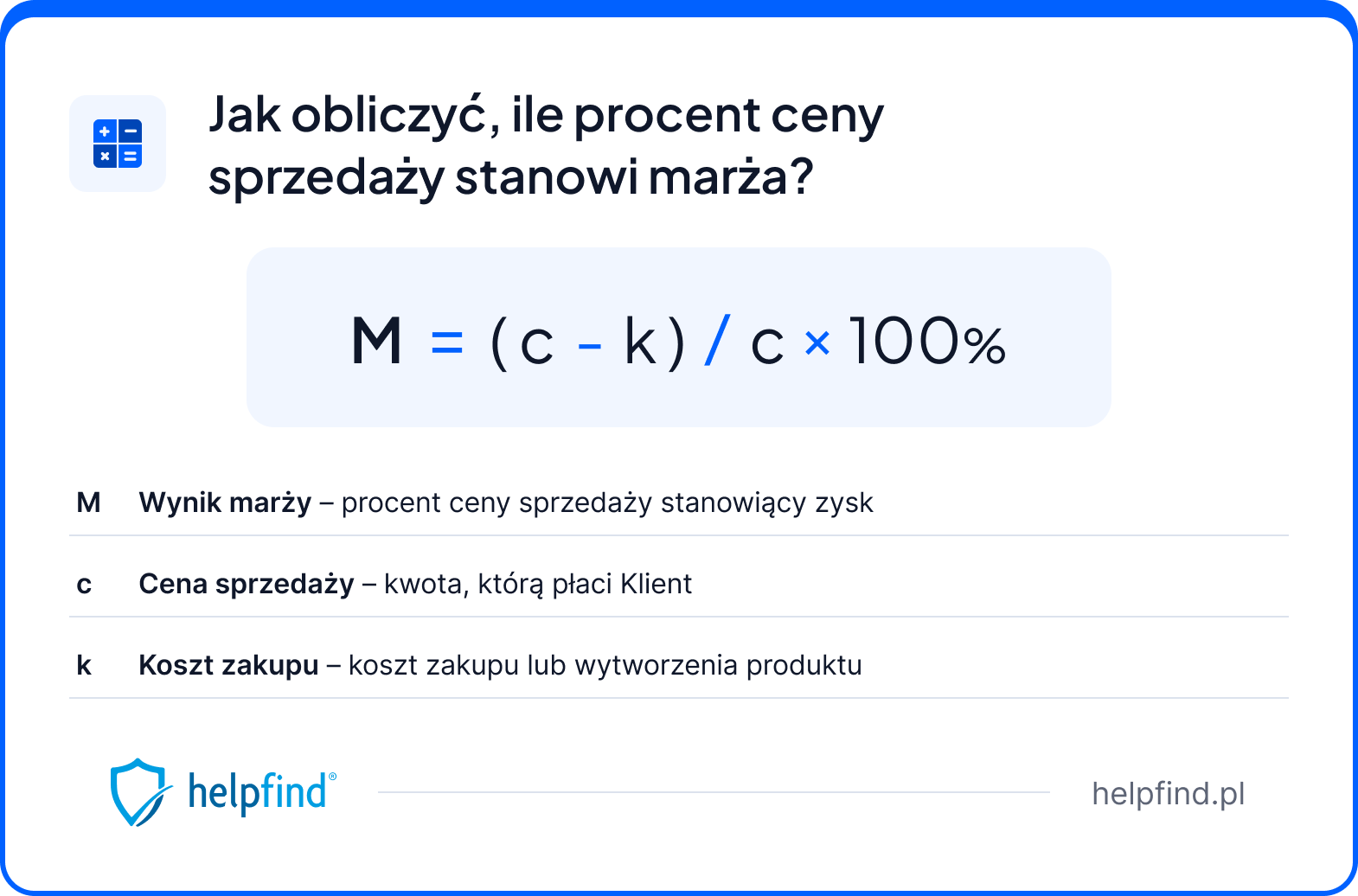

Jak obliczyć marżę?

Marżę oblicza się według prostego wzoru:

marża (%) = (cena sprzedaży – koszt zakupu) ÷ cena sprzedaży × 100%

- cena sprzedaży – kwota, którą płaci klient

- koszt zakupu – koszt zakupu lub wytworzenia produktu

- wynik – jaki procent ceny sprzedaży stanowi zysk

Sprawdźmy, jak wygląda praktyczne zastosowanie tego wzoru, korzystając z prostego przykładu:

Przykład

Różnice między marżą brutto a marżą netto

Marża brutto i marża netto to dwa wskaźniki analizy finansowej, które różnią się zakresem uwzględnianych kosztów – a co za tym idzie, pokazują rentowność firmy z różnej perspektywy.

- Marża brutto uwzględnia wyłącznie koszty bezpośrednie, czyli koszt zakupu lub wytworzenia produktu. Pokazuje, jaka część przychodów pozostaje po pokryciu tych podstawowych kosztów i pozwala ocenić opłacalność sprzedaży na poziomie pojedynczego produktu.

- Marża netto uwzględnia dodatkowo koszty operacyjne i administracyjne, takie jak wynagrodzenia, wynajem czy marketing. Pokazuje, ile faktycznie zostaje w firmie po pokryciu wszystkich kosztów działalności.

Marża w bankowości i kredytach – jak wpływa na koszt zobowiązania?

W sektorze finansowym marża pełni nieco inną funkcję niż w handlu czy produkcji. Marża kredytów stanowi wynagrodzenie banku za udostępnienie kapitału i jest jednym z dwóch głównych składników oprocentowania zobowiązania.

Oprocentowanie kredytu składa się zazwyczaj z:

- marży banku – stałej przez cały okres obowiązywania umowy

- stawki referencyjnej – zmiennej, uzależnionej od sytuacji na rynku finansowym

Przykładowo: jeśli stawka referencyjna wynosi 5%, a marża banku 2%, oprocentowanie kredytu wynosi 7%. Wzrost stawki referencyjnej podnosi ratę, natomiast marża pozostaje niezmienna – to ona decyduje o stałym koszcie finansowania po stronie banku.

Wysokość marży zależy od indywidualnej sytuacji kredytobiorcy – banki biorą pod uwagę zdolność kredytową, wysokość i okres spłaty zobowiązania oraz poziom ryzyka. Dlatego dwie osoby wnioskujące o podobną kwotę mogą otrzymać różne warunki finansowania.

Zweryfikuj swoją umowę kredytową i sprawdź, czy możesz skorzystać z sankcji kredytu darmowego

Marża bankowa bezpośrednio wpływa na koszt kredytu – ale równie istotne jest to, czy sama umowa została sporządzona prawidłowo. Warto wiedzieć, że nieprawidłowości w dokumencie mogą uprawniać do skorzystania z sankcji kredytu darmowego.

SKD pozwala spłacić wyłącznie pożyczony kapitał, bez odsetek i dodatkowych kosztów. To realna szansa na obniżenie całkowitego kosztu zobowiązania – niezależnie od tego, na jakich warunkach kredyt został udzielony.

Jeśli istnieją wątpliwości związane z zapisami w Twojej umowie kredytowej, warto sprawdzić, czy została ona sporządzona prawidłowo. W tym celu możesz przesłać ją do nas – w Helpfind dokonamy całkowicie bezpłatnej analizy.

W sytuacji kiedy weryfikacja wykaże podstawy do zastosowania sankcji kredytu darmowego, poinformujemy Cię o tym i zaproponujemy Ci prowadzenie sprawy.

Współpraca z Helpfind – jaki jest jej przebieg?

- Wypełniasz formularz kontaktowy na naszej stronie internetowej.

- Przekazujesz umowę do całkowicie bezpłatnej analizy.

- Czekasz na weryfikację eksperta oraz informację o wynikach analizy.

- Jeżeli analiza potwierdzi nieprawidłowości w Twojej umowie kredytowej, otrzymujesz od nas propozycję prowadzenia sprawy.

Najczęściej zadawane pytania (FAQ)

Jak obliczyć marżę procentową?

Marżę procentową oblicza się, dzieląc zysk ze sprzedaży przez cenę sprzedaży i mnożąc przez 100%. Zysk to różnica między ceną sprzedaży a ceną zakupu produktu. Wynik pokazuje, jaki procent ogólnej wartości sprzedaży stanowi zysk.

Czym różni się zysk brutto od zysku netto?

Zysk brutto uwzględnia wyłącznie koszt zakupu produktu lub jego wytworzenia. Zysk netto jest niższy, ponieważ obejmuje dodatkowo wydatki związane z prowadzeniem działalności (w tym koszty administracyjne i koszty pośrednie). To właśnie na podstawie zysku netto oblicza się marżę netto.

Czy marżę stosuje się tylko w dużych firmach?

Nie, marżę wykorzystuje się w każdej działalności gospodarczej, niezależnie od wielkości. Kontrolowanie stosunku zysku do ceny sprzedaży jest równie istotne w małym sklepie internetowym, co w dużym przedsiębiorstwie. Pozwala ocenić, czy cała działalność firmy pozostaje zyskowna w określonym czasie.

Dlaczego mylenie marży z narzutem może być problematyczne?

W przypadku marży punktem odniesienia jest cena sprzedaży, a w przypadku narzutu – koszt zakupu. Mylenie tych pojęć może prowadzić do błędnej kalkulacji cen i zawyżonego lub zaniżonego wyniku finansowego wyrażonego procentowo.

Dominika Krysiak

Na bieżąco śledzi oraz analizuje sytuację Frankowiczów w Polsce. Stara się poruszać te problemy oraz tematy, które najbardziej interesują osoby posiadające kredyt w helweckiej walucie. Prywatnie miłośniczka górskich wędrówek i dobrego amerykańskiego kina.

Poznajmy się

Poprzedni artykuł

Do czego służy harmonogram spłaty kredytu i co w nim jest?

Następny artykuł

Ustanowienie służebności przesyłu – jak uzyskać wynagrodzenie?

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

31.01.2024

11 min

Marża kredytu konsumenckiego – czym jest i od czego zależy?

Marża kredytu konsumenckiego jest jednym z czynników, wpływających na kwotę do spłaty. Dowiedz się, w jaki sposób bank ustala jej wysokość!...

Finanse

17.07.2026

14 min

2 dni po wypadku do lekarza: dlaczego to takie ważne?

2 dni po wypadku do lekarza to czas, który może zdecydować o Twoim odszkodowaniu. Jakie objawy obserwować i jak zabezpieczyć dokumentację?...

06.07.2026

13 min

Polisolokata Allianz – jak odzyskać pieniądze i opłatę likwidacyjną?

Polisolokata Allianz z wysoką opłatą likwidacyjną? Sprawdź, jak działał ten produkt z UFK, jakie umowy do niego należą i jak starać się o zwrot środkó...

Finanse

Uzyskaj dodatkowe środki za błędne zapisy w Twojej umowie

Analiza Twojej umowy kredytowej potrwa maksymalnie 3 dni!

Kredyty gotówkowe

Kredyty zaciągnięte po 17.01.2014 r.

Kwota do 255 550,00 PLN

10 miesięcy od zamknięcia kredytu

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line