Wcześniejsza spłata kredytu to realne oszczędności – mniejsze odsetki, niższe opłaty i większa swoboda finansowa. Warto wiedzieć, jak działa to prawo i kiedy naprawdę się opłaca. Sprawdź, czy tak może być również w Twoim przypadku, jeśli planujesz nadpłatę lub całkowitą spłatę zobowiązania.

Czym jest wcześniejsza spłata kredytu?

Jakie są korzyści wcześniejszej spłaty kredytu?

Jak wcześniejsza spłata kredytu wpływa na całkowity koszt kredytu?

Jak obliczyć oszczędności z wcześniejszej spłaty kredytu?

Kiedy wcześniejsza spłata kredytu nie jest korzystna?

Kiedy wcześniejsza spłata kredytu hipotecznego jest zwolniona z opłat?

Podejrzewasz błędy w umowie kredytowej? Prześlij ją do bezpłatnej analizy

Najczęściej zadawane pytania (FAQ)

Czym jest wcześniejsza spłata kredytu?

Wcześniejsza spłata kredytu to uregulowanie zobowiązania finansowego przed terminem określonym w umowie kredytowej. To ustawowe prawo każdego kredytobiorcy, a nie przywilej nadawany przez bank.

Możemy wyróżnić dwa rodzaje przedterminowej spłaty:

- częściowa - nadpłata polega na wpłaceniu kwoty przewyższającej wymaganą ratę miesięczną,

- całkowita - jednorazowe uregulowanie całego pozostałego zadłużenia przed terminem spłaty.

Częściowa wcześniejsza spłata polega na wpłaceniu kwoty przewyższającej wymaganą ratę miesięczną. Może to być jednorazowy przelew kilkuset złotych lub znaczniejszej sumy, która bezpośrednio pomniejsza kapitał pozostały do spłaty. Po dokonaniu takiej operacji instytucja finansowa przelicza pozostałe raty lub skraca okres kredytowania - w zależności od preferencji klienta.

Całkowita wcześniejsza spłata oznacza natomiast jednorazowe uregulowanie całego pozostałego zadłużenia. W tym przypadku klient wpłaca pełną sumę pozostałego kapitału, co skutkuje zakończeniem umowy kredytowej.

Decydując się na szybszą spłatę zobowiązania, możemy uzyskać wymierne korzyści finansowe. Przede wszystkim redukujemy całkowity koszt kredytu, gdyż odsetki naliczane są od niższej kwoty kapitału lub przez krótszy okres. W przypadku kredytów hipotecznych szybciej zdejmujemy również hipotekę z nieruchomości, zwiększając tym samym swobodę dysponowania majątkiem.

Warto pamiętać, że mimo iż przedterminowa spłata jest prawem kredytobiorcy, niektóre instytucje pobierają prowizje za taką operację, zwłaszcza w początkowym okresie kredytowania. Wysokość tych opłat podlega regulacjom prawnym i nie może przekraczać określonych limitów.

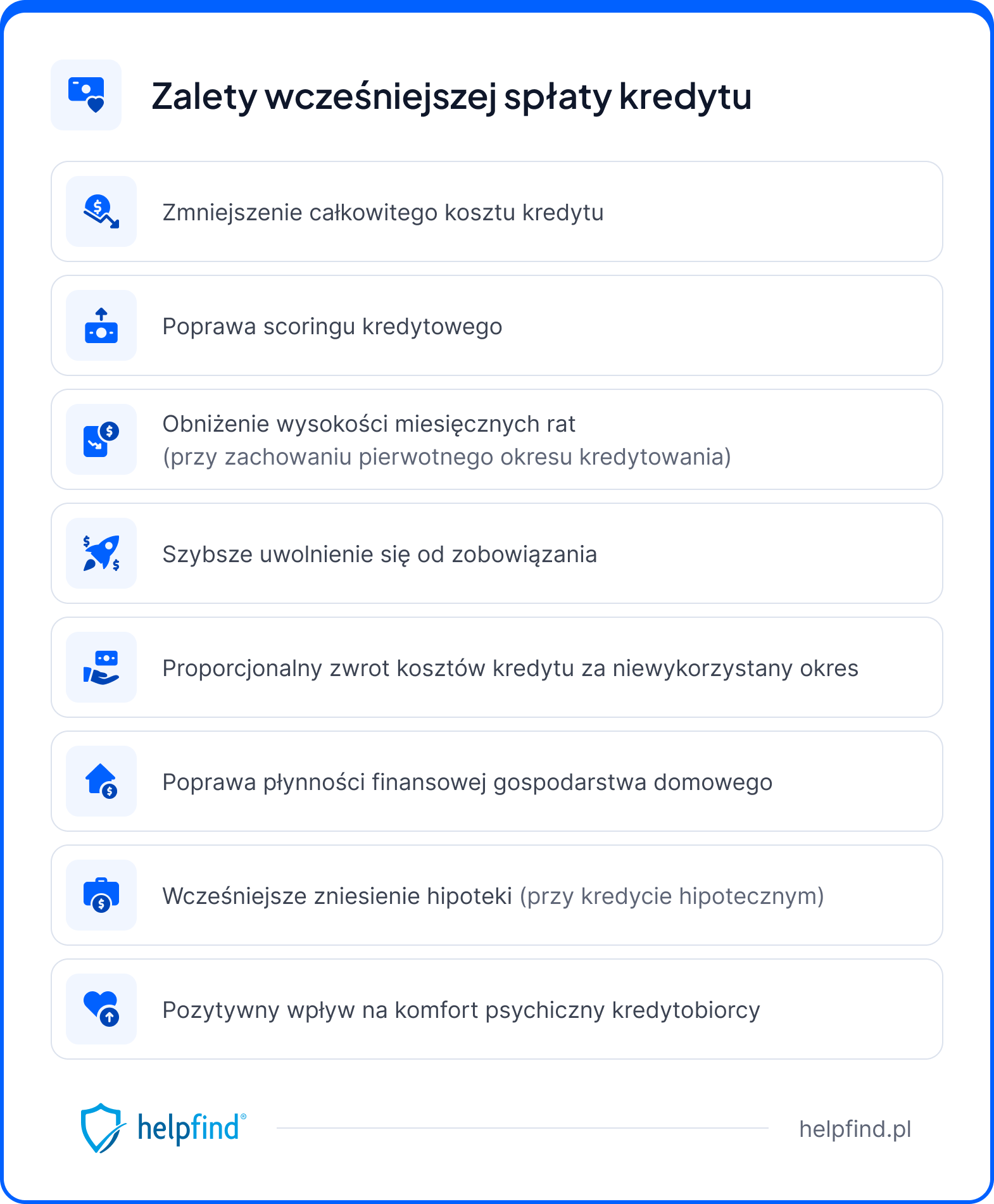

Jakie są korzyści wcześniejszej spłaty kredytu?

Wcześniejsza spłata kredytu przede wszystkim znacznie obniża całkowity koszt zobowiązania poprzez redukcję kwoty zapłaconych odsetek. W przypadku długoterminowych zobowiązań, szczególnie hipotecznych, odsetki często stanowią główny element kosztowy, czasami nawet przewyższający wartość pożyczonego kapitału.

Do ekonomicznych zalet wcześniejszej spłaty należy zaliczyć:

- zmniejszenie całkowitego kosztu kredytu,

- obniżenie wysokości miesięcznych rat przy zachowaniu pierwotnego okresu kredytowania,

- szybsze uwolnienie się od zobowiązania,

- proporcjonalny zwrot kosztów kredytu za niewykorzystany okres,

- poprawę płynności finansowej gospodarstwa domowego.

Poza aspektami finansowymi, wcześniejsza spłata przynosi także inne korzyści. Po uregulowaniu zobowiązania:

- poprawia się scoring kredytowy, co ułatwia pozyskanie nowych kredytów na korzystniejszych warunkach,

- skrócenie okresu kredytowania przy umowie kredytu hipotecznego oznacza wcześniejsze zniesienie hipoteki,

- redukuje stres finansowy, co pozytywnie wpływa na komfort psychiczny.

Wcześniejsza spłata kredytu o zmiennej stopie procentowej chroni przed skutkami ich podwyżek, które mogłyby zwiększyć koszt zobowiązania. W przypadku kredytów hipotecznych zaciągniętych przed 2022 rokiem, szybsza spłata umożliwia efektywniejsze wykorzystanie limitu ulgi podatkowej.

Jak wcześniejsza spłata kredytu wpływa na całkowity koszt kredytu?

Wcześniejsza spłata pożyczki znacząco redukuje całkowity koszt zobowiązania, przynosząc konkretne korzyści finansowe. Zgodnie z aktualnymi przepisami, przedterminowe uregulowanie długu skutkuje proporcjonalnym zmniejszeniem wszystkich kosztów związanych z kredytem.

Najistotniejszą oszczędność stanowią odsetki, które są głównym elementem kosztowym, szczególnie przy długoterminowych zobowiązaniach. Decydując się na spłatę przed terminem, eliminujemy konieczność płacenia odsetek za niewykorzystany okres kredytowania. W kredytach hipotecznych, gdzie kwota odsetek często przewyższa wartość pożyczonego kapitału, uzyskane oszczędności są wyjątkowo duże.

Ważne!

Zmniejszenie kosztów dotyczy także:

- proporcjonalnego zwrotu prowizji bankowych,

- obniżenia wydatków na ubezpieczenia powiązane z kredytem,

- redukcji opłat administracyjnych rozłożonych na cały okres kredytowania.

Na uwagę zasługuje fakt, że największe oszczędności uzyskuje się w początkowej fazie spłaty. Jest to związane z konstrukcją harmonogramu – na początku większość raty stanowią odsetki, a z upływem czasu proporcje te ulegają odwróceniu na korzyść kapitału.

Bank ma obowiązek rozliczyć wcześniejszą spłatę w terminie 21 dni, zwracając proporcjonalną część wszystkich kosztów za niewykorzystany okres. Zasada ta obowiązuje zarówno przy całkowitej, jak i częściowej spłacie zadłużenia.

Przy częściowej spłacie z zachowaniem pierwotnego okresu kredytowania, całkowity koszt również maleje poprzez obniżenie wysokości pozostałych rat, ponieważ odsetki naliczane są od mniejszej kwoty kapitału.

Jak obliczyć oszczędności z wcześniejszej spłaty kredytu?

Obliczenie oszczędności z wcześniejszej spłaty kredytu wymaga zastosowania właściwej metodologii, która dokładnie określi realne korzyści finansowe. Najpowszechniej stosowana metoda liniowa umożliwia proporcjonalne rozliczenie kosztów kredytu w stosunku do czasu trwania umowy.

Istota metody liniowej polega na podziale wszystkich kosztów przez liczbę dni kalendarzowych określonych w umowie. Otrzymany wynik przemnażamy przez liczbę dni, o które skrócono kredytowanie, co pozwala ustalić kwotę, jaką bank powinien zwrócić klientowi.

W praktyce kalkulacja oszczędności wygląda następująco:

- określamy całkowitą sumę kosztów (obejmującą prowizje, opłaty i odsetki),

- dzielimy ją przez okres trwania umowy wyrażony w dniach,

- uzyskany dzienny koszt mnożymy przez liczbę dni pozostałych do końca umowy.

Od wyniku odejmujemy ewentualne opłaty za przedterminową spłatę.

Dla precyzyjnego wyliczenia potencjalnych korzyści warto skorzystać z dedykowanych kalkulatorów przedterminowej spłaty. Te narzędzia biorą pod uwagę bieżące stopy procentowe, w tym WIBOR, oraz indywidualne parametry pożyczki, zapewniając tym samym dokładniejsze oszacowanie.

Należy podkreślić, że finalną kwotę zwrotu zawsze oblicza instytucja finansowa po złożeniu stosownego wniosku. Bank ma obowiązek zwrócić sumę proporcjonalną do niewykorzystanego okresu spłaty wynikającego z umowy, a cały proces rozliczenia powinien zakończyć się w ciągu dwóch tygodni od momentu spłaty.

Kalkulując oszczędności, szczególną uwagę trzeba zwrócić na różnicę między kosztami już poniesionymi a tymi, które zostałyby naliczone w przyszłości. Im szybciej zdecydujemy się na spłatę, tym większą część odsetek zaoszczędzimy, ponieważ w początkowym okresie kredytowania ich udział w racie jest najwyższy.

Kiedy wcześniejsza spłata kredytu nie jest korzystna?

Wcześniejsza spłata kredytu, mimo że często jawi się jako finansowo rozsądne rozwiązanie, w niektórych sytuacjach może przynieść więcej szkody niż pożytku. Zanim zdecydujesz się na taki krok, warto dokładnie rozważyć kilka kluczowych aspektów.

Co może sprawić, że decyzja o wcześniejszej spłacie kredytu okaże się pomyłką?

- Wysokie prowizje rekompensacyjne (nawet 1-2,5% spłacanej sumy), szczególnie na początku okresu kredytowania, mogą zniwelować oszczędności z tytułu nieopłaconych odsetek.

- Brak finansowego bufora może zmusić nas do zaciągania kosztowniejszych pożyczek konsumpcyjnych w nagłych wypadkach, dlatego warto utrzymywać rezerwę odpowiadającą 3-6 miesięcznym wydatkom.

- Nie jest logiczne spłacanie kredytu o niskim oprocentowaniu w pierwszej kolejności, jeśli posiadamy inne zobowiązania z wyższymi odsetkami.

- Wysoka inflacja może sprawić, że przedterminowa spłata kredytu ze stałym oprocentowaniem będzie mniej korzystna, ponieważ realna wartość zadłużenia maleje.

- Alternatywne opcje inwestycyjne mogą być korzystniejsze niż wcześniejsza spłata, jeśli oferują wyższy zwrot niż koszt kredytu.

Fluktuacje stóp procentowych dodatkowo utrudniają analizę opłacalności. Wcześniejsza spłata w okresie niskich stóp może być mniej efektywna niż w czasie ich podwyższenia. Również moment dokonania spłaty jest istotny – największe oszczędności uzyskasz na początku kredytowania, gdy odsetki stanowią lwią część raty.

W niektórych przypadkach refinansowanie kredytustanowi lepszą alternatywę niż przedwczesna spłata, szczególnie gdy sytuacja rynkowa umożliwia uzyskanie znacznie korzystniejszego oprocentowania.

Nie zapominaj też o aspektach podatkowych – przy kredytach hipotecznych przedterminowa spłata oznacza utratę możliwych ulg związanych z odsetkami.

Przed finalną decyzją przeprowadź własne wyliczenia uwzględniające wszystkie powyższe czynniki i skonsultuj się ze specjalistą finansowym, który pomoże ocenić rzeczywistą opłacalność wcześniejszej spłaty w twojej konkretnej sytuacji.

Kiedy wcześniejsza spłata kredytu hipotecznego jest zwolniona z opłat?

Wcześniejsza spłata kredytu hipotecznego nie zawsze wiąże się z dodatkowymi kosztami. W określonych przypadkach kredytobiorcy mogą uniknąć opłat, planując odpowiednio swoje działania.

Jedno ze zwolnień dotyczy kredytów o zmiennym oprocentowaniu - po upływie 36 miesięcy od podpisania umowy instytucja finansowa nie ma prawa naliczać jakichkolwiek prowizji za przedterminową spłatę. Tę kwestię reguluje art. 39 ustawy o kredycie hipotecznym, a wysokość nadpłacanej kwoty nie ma przy tym żadnego znaczenia.

W sytuacji, gdy bank pobiera prowizję za wcześniejszą spłatę w pierwszych trzech latach umowy, jej wysokość podlega ścisłym limitom:

- rekompensata nie może być wyższa niż 3% spłacanej sumy,

- nie może przekroczyć kwoty odsetek, które kredytobiorca zapłaciłby w ciągu roku od faktycznej spłaty.

Ustawa o kredycie hipotecznym. Art. 40. [Rekompensata za wcześniejszą spłatę kredytu]

2. W przypadku kredytu hipotecznego oprocentowanego zmienną stopą procentową kredytodawca może pobierać rekompensatę wyłącznie, gdy spłata całości lub części kredytu hipotecznego nastąpiła w okresie 36 miesięcy od dnia zawarcia umowy o kredyt hipoteczny.

3. Rekompensata, o której mowa w ust. 2, nie może być większa niż wysokość odsetek, które byłyby naliczone od spłaconej przed terminem całości lub części kredytu hipotecznego w okresie roku od dnia faktycznej spłaty, ani większa niż 3% spłacanej kwoty kredytu hipotecznego.

Źródło: https://sip.lex.pl/akty-prawne/dzu-dziennik-ustaw/kredyt-hipoteczny-oraz-nadzor-nad-posrednikami-kredytu-hipotecznego-i-18594631

Warto podkreślić, że przy przedterminowej spłacie całkowity koszt kredytu ulega obniżeniu o odsetki i inne należności przypadające na okres, o który skrócono umowę. Bank ma obowiązek proporcjonalnego rozliczenia wszystkich kosztów, włączając te opłacone z góry.

Trzeba jednak pamiętać, że zasady zwolnień z opłat różnią się w zależności od daty zawarcia umowy. Przepisy wprowadzone ustawą o kredycie hipotecznym obowiązują dla umów podpisanych od lipca 2017 roku, natomiast wcześniejsze kontrakty mogą zawierać odmienne postanowienia.

Przed podjęciem decyzji o wcześniejszej spłacie warto skonsultować się z bankiem, by uzyskać precyzyjne informacje o aktualnym zadłużeniu oraz potencjalnych kosztach związanych z przedterminowym uregulowaniem zobowiązania.

Podejrzewasz błędy w umowie kredytowej? Prześlij ją do bezpłatnej analizy

Błędy w umowie kredytu konsumenckiego mogą stanowić podstawę do zastosowania sankcji kredytu darmowego — na jej mocy kredytobiorca zwraca bankowi wyłącznie pożyczony kapitał, bez odsetek i dodatkowych kosztów.

Zastanawiasz się, czy dotyczy to Twojej umowy? Prześlij dokumentację do Helpfind. Nasi specjaliści przeprowadzą bezpłatną analizę i poinformują Cię, czy istnieją podstawy do zastosowania sankcji oraz jakie kroki możesz podjąć.

- Wypełnij krótki formularz na stronie Helpfind.pl.

- Prześlij umowę kredytową do bezpłatnej analizy.

- Poczekaj na kontakt: nasi eksperci omówią wyniki i wskażą możliwe ścieżki działania.

Najczęściej zadawane pytania (FAQ)

Czy wcześniejsza spłata kredytu zawsze się opłaca?

Wcześniejsza spłata kredytu gotówkowego może przynieść korzyści finansowe, jednak jej opłacalność zależy od warunków umowy, ewentualnych prowizji za wcześniejszą spłatę oraz aktualnej sytuacji finansowej kredytobiorcy. Zanim zdecydujesz się na takie działania, warto zwrócić się do banku o precyzyjną kalkulację i zaktualizowany harmonogram spłat. Umożliwi to dokładne określenie rzeczywistych oszczędności po uwzględnieniu wszystkich kosztów i warunków umowy.

Czy w przypadku spłaty całości kredytu bank musi zwrócić część kosztów?

Tak, zgodnie z obowiązującymi w Polsce ustawami w przypadku wcześniejszej całkowitej spłaty kredytu bank ma obowiązek zwrócić proporcjonalną część kosztów związanych z kredytem.

Czy muszę informować bank o zamiarze wcześniejszej spłaty kredytu konsumenckiego?

Nie. Zgodnie z art. 48 ustawy o kredycie konsumenckim, konsument ma prawo w każdym czasie do spłaty całości lub części kredytu przed terminem określonym w umowie, bez konieczności informowania banku.

Miłosz Marek

Redaktor

Doświadczony autor specjalizujący się w tematyce odszkodowań i sporów z instytucjami finansowymi. Porusza zagadnienia związane ze szkodami na pojeździe i nieruchomości, sankcją kredytu darmowego oraz polisolokatami. Skupia się na dostarczaniu rzetelnych, praktycznych informacji, które pomagają użytkownikom lepiej zrozumieć swoje prawa i możliwe działania. Zawiłe zapisy umów, decyzji i przepisów potrafi przełożyć na przystępny i konkretny język. Jego teksty to solidne wsparcie dla osób walczących o należne środki lub sprawiedliwe rozliczenie z bankiem czy ubezpieczycielem.

Poznajmy się

Poprzedni artykuł

Firma odszkodowawcza – jak może pomóc, jaką wybrać?

Następny artykuł

Wypłata odszkodowania z oc sprawcy. Jak długo trzeba czekać?

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

01.12.2023

11 min

Kredyt gotówkowy za darmo – sprawdź, czy to możliwe

Dowiedz się, czy możesz spłacać kredyt gotówkowy bez dodatkowych kosztów....

Finanse

23.05.2024

9 min

Darmowy kredyt – kto go otrzyma, jakie są warunki

Pomożemy bezpłatnie sprawdzić, czy możesz darmowy kredyt można zastosować dla Twojej pożyczki...

Finanse

24.05.2024

10 min

Odstąpienie od umowy kredytowej – jak to zrobić, kto się kwalifikuje

Kredytobiorca ma prawo do odstąpienia od umowy kredytowej bez podawania powodu. Zobacz, co musisz zrobić, żeby anulować kredyt....

Finanse

Uzyskaj dodatkowe środki za błędne zapisy w Twojej umowie

Analiza Twojej umowy kredytowej potrwa maksymalnie 3 dni!

Kredyty gotówkowe

Kredyty zaciągnięte po 17.01.2014 r.

Kwota do 255 550,00 PLN

10 miesięcy od zamknięcia kredytu

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line