Zaciągając zobowiązanie, godzisz się na koszty naliczane przez kredytodawcę. Jednym z najważniejszych jest marża banku. Sprawdź, czym jest, od czego zależy jej wysokość i w jaki sposób można ją obniżyć. Dowiedz się też, czym marża różni się od całego oprocentowania kredytu i dlaczego tak mocno wpływa na jego całkowity koszt.

Czym jest marża kredytu konsumenckiego?

Oprocentowanie kredytu składa się co do zasady z dwóch części. Pierwsza z nich to wskaźnik referencyjny. W przypadku kredytów złotowych o oprocentowaniu zmiennym jest to obecnie WIBOR, (najczęściej w wariancie WIBOR 3M lub WIBOR 6M). Odzwierciedla on koszt, w jakim banki pożyczają sobie pieniądze na rynku międzybankowym i zależy pośrednio od wysokości stóp procentowych.

Druga część to właśnie marża banku, czyli dodatkowe oprocentowanie doliczane do wskaźnika referencyjnego. Ona stanowi zysk banku z tytułu udzielenia kredytu i jest jednym z głównych źródeł jego dochodu.

Marża kredytu to stały składnik oprocentowania. Zapisuje się ją w umowie kredytowej jeszcze przed jej podpisaniem. Przy oprocentowaniu zmiennym marża jest wyraźnie wyodrębniona obok wskaźnika referencyjnego, natomiast przy kredytach ze stałym oprocentowaniem nie zawsze podaje się ją osobno.

Sama marża nie wskazuje pełnego kosztu zobowiązania. Całkowite oprocentowanie kredytu to suma marży banku i wskaźnika referencyjnego, a najbardziej szczegółowy obraz kosztów wyznacza dopiero Rzeczywista Roczna Stopa Oprocentowania (RRSO), która uwzględnia większość dodatkowych opłat.

Warto wiedzieć

Ustalając wysokość marży, bank kalkuluje ryzyko kredytowe, czyli prawdopodobieństwo, że część pożyczonej kwoty nie zostanie zwrócona.

Gdyby kredytobiorca przestał spłacać zobowiązanie, a egzekucja nie przyniosła pełnego odzyskania środków, odpowiednio skalkulowana marża pozwala bankowi ograniczyć stratę. Im wyższe ryzyko po stronie danej kwoty kredytu, tym zwykle wyższa marża.

Zgodnie z art. 30 ustawy o kredycie konsumenckim umowa powinna określać m.in. stopę oprocentowania kredytu, warunki jej zmiany oraz pozostałe koszty.

Skoro wiadomo już, czym jest marża kredytu, warto przyjrzeć się temu, co wpływa na jej wysokość.

Od czego zależy marża kredytu konsumenckiego?

Teoretycznie marża kredytu konsumenckiego działa podobnie jak marża kredytu hipotecznego. W obu przypadkach jest to (obok wskaźnika referencyjnego) główna składowa oprocentowania, która mocno wpływa na całkowity koszt kredytu.

Marża kredytu konsumenckiego – od czego zależy?

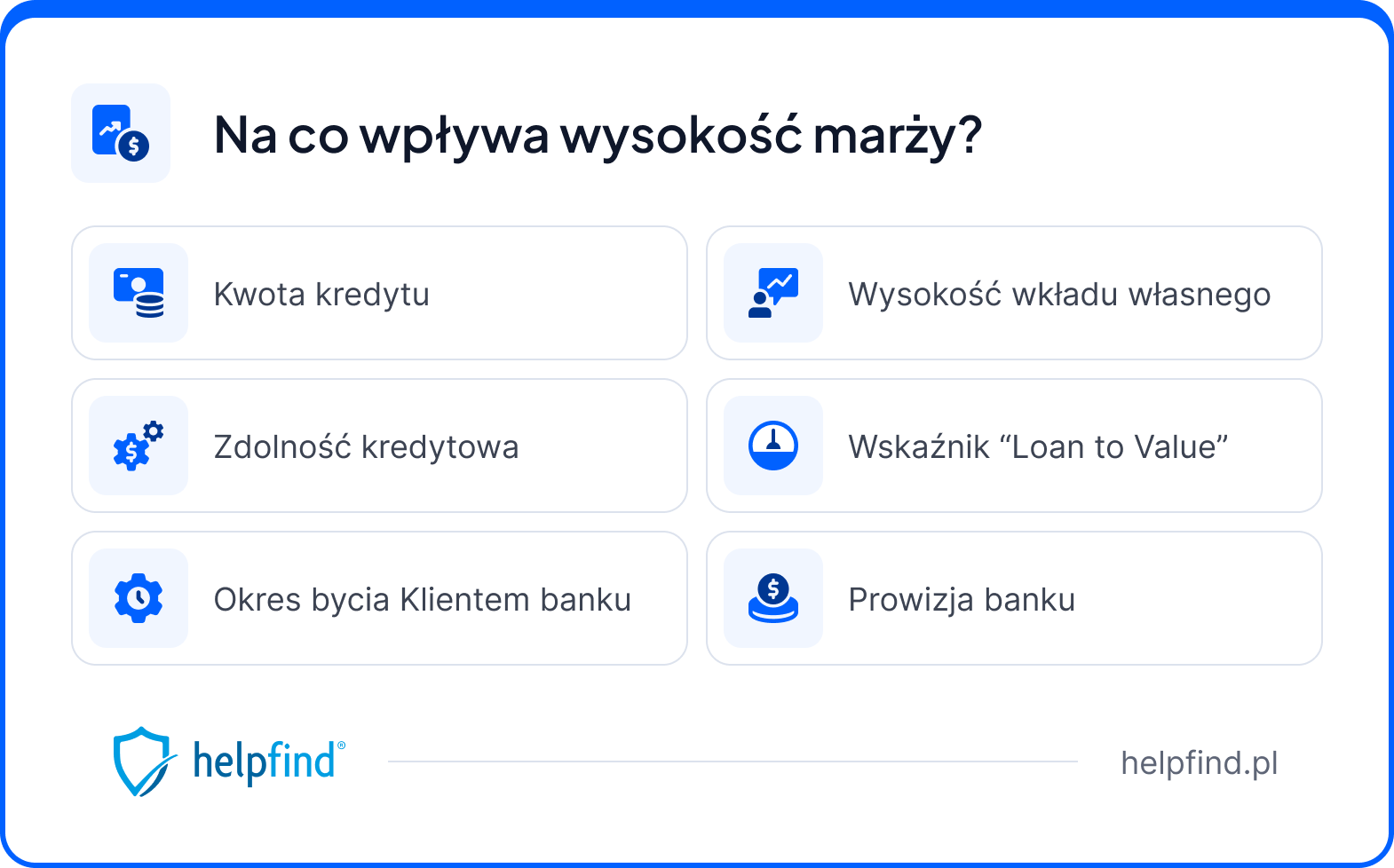

- Zdolność kredytowa i historia w BIK – im niższa zdolność kredytowa i mniej stabilna historia spłaty wcześniejszych zobowiązań, tym większe ryzyko dla banku, a więc potencjalnie wyższa marża. Wysokość marży zależy tu bezpośrednio od profilu klienta,

- wysokość kredytu – przy większej kwocie rośnie ekspozycja banku na ryzyko, co może przełożyć się na wyższą marżę dla danej kwoty kredytu,

- wykupienie dodatkowego ubezpieczenia – kredyty konsumenckie nie mają odgórnego wymogu ubezpieczenia (inaczej niż hipoteczne, zabezpieczone nieruchomością), ale dobrowolne ubezpieczenie, np. na wypadek utraty pracy, może obniżyć marżę, bo ogranicza ryzyko kredytodawcy,

- cross-selling i dodatkowe produkty bankowe – jeśli kredytobiorca korzysta już z usług banku, np. ma otwarte konto osobiste, kartę kredytową lub inny produkt, bank może zaproponować niższą marżę.

- historia klienta – lojalność i terminowa spłata wcześniejszych zobowiązań bywają premiowane bardziej preferencyjnymi warunkami,

- czynniki zewnętrzne – inflacja, wysokość stóp procentowych oraz koszty regulacyjne, w tym podatek bankowy. Wysokość podatku bankowego i sytuacja rynkowa pośrednio wpływają na to, jak banki wyceniają finansowanie,

- polityka kredytowa banku – to, ile bank chce zarobić i jakie ryzyko przyjmuje w danym momencie, wynika z polityki danego banku. Oferty potrafią się różnić nawet w krótkim czasie,

- okres kredytowania – długość okresu spłaty również może wpłynąć na wysokość marży.

Warto wiedzieć

Znając czynniki cenotwórcze, łatwiej ocenić, czy konkretna propozycja mieści się w rynkowych realiach, dlatego warto wiedzieć, ile wynosi marża.

Ile wynosi marża kredytu w 2026 roku?

Marża banku jest ustalana indywidualnie, ale rynkowe punkty odniesienia pomagają ocenić otrzymaną ofertę.

Według raportu AMRON-SARFiN 1/2026 średnia marża kredytu hipotecznego w I kwartale 2026 roku wyniosła około 1,78% dla modelowego kredytu o oprocentowaniu zmiennym.

W zależności od kwoty i profilu klienta przykładowe wartości marż mieszczą się zwykle w przedziale od około 1,5% do 3,8%, a wybrane banki (m.in. w niektórych wariantach BNP Paribas) okresowo schodzą poniżej średniej rynkowej.

W przypadku kredytu konsumenckiego trudniej mówić o jednej „średniej marży", bo przy wielu produktach ze stałym oprocentowaniem nie jest ona wyodrębniana, a oferty są mocno zróżnicowane.

Pamiętaj!

Marża kredytu hipotecznego – od czego zależy jej wysokość?

Wysokość marży kredytu hipotecznego bank oblicza na podstawie tych samych czynników co przy kredycie konsumenckim, a dodatkowo w oparciu o wskaźnik LtV (loan to value). Określa on stosunek kwoty kredytu do wartości nieruchomości stanowiącej zabezpieczenie. Im niższe LtV, czyli im większy udział środków własnych w finansowaniu, tym niższe ryzyko banku.

Duże znaczenie ma tu także wysokość wkładu własnego. Co do zasady w kredytach hipotecznych wynosi on minimum 20%, choć część banków dopuszcza nawet 10% pod warunkiem dodatkowego zabezpieczenia lub ubezpieczenia brakującej części. Im wyższy wkład własny, tym niższa marża kredytu hipotecznego i niższy jego całkowity koszt.

Marża kredytu hipotecznego pozostaje co do zasady stała przez cały okres kredytowania i nie zmienia się w trakcie trwania umowy. Wyjątki mogą wynikać wyłącznie z zapisów samej umowy. Przykładowo: bank bywa uprawniony do czasowego podwyższenia marży do momentu wniesienia brakującego wkładu własnego przy kredycie z niskim wkładem.

Jak obliczyć marżę kredytu hipotecznego lub konsumenckiego?

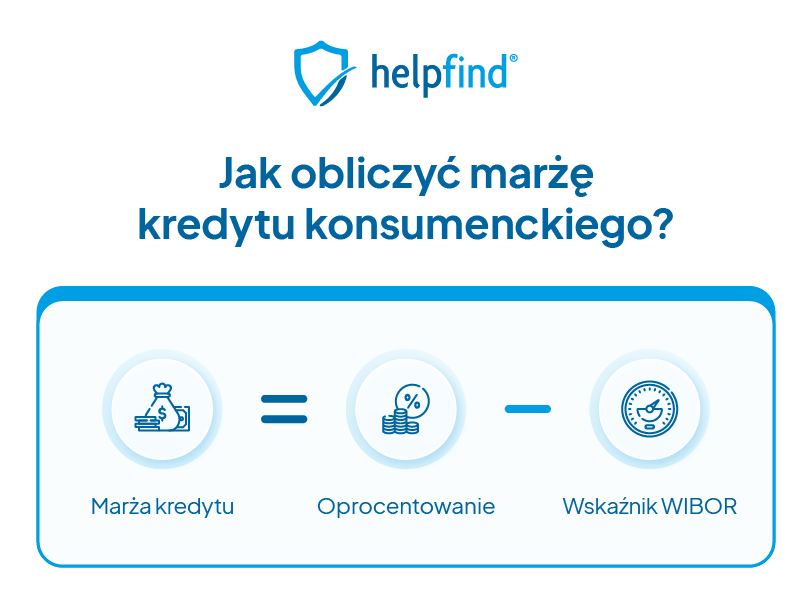

Aby obliczyć marżę kredytu hipotecznego lub konsumenckiego, wystarczy od oprocentowania nominalnego odjąć aktualny wskaźnik referencyjny.

Informacje potrzebne do wyliczenia znajdziesz w umowie kredytowej oraz w harmonogramie spłaty, w których kredytodawca wyszczególnia oprocentowanie. Suma marży banku i wskaźnika referencyjnego składa się na całkowite oprocentowanie. To ono, obok prowizji i pozostałych opłat, decyduje o wysokości raty i finalnym koszcie zobowiązania.

Jednym z czynników wpływających na wysokość marży jest zdolność kredytowa, dlatego warunki różnią się dla każdego kredytobiorcy. Warto porównać oferty kilku banków, może się okazać, że instytucja, w której planujesz kredyt, proponuje gorsze warunki niż konkurencja, a inny bank zaoferuje niższą marżę (a tym samym tańszy kredyt).

Zdarza się też, że ta sama osoba, składając wnioski w odstępie kilku miesięcy, otrzyma różne marże. To efekt czynników zewnętrznych (np. zmiany stóp procentowych) albo zmiany polityki kredytowej banku.

Czy marża banku jest ważniejsza przy kredycie konsumenckim czy przy kredycie hipotecznym?

Kredyty konsumenckie są zwykle zobowiązaniami krótkoterminowymi i opiewają na niższe kwoty. Właśnie w nich marża bankowa potrafi odgrywać większą rolę, niż mogłoby się wydawać.

Kredyt hipoteczny jest zabezpieczony nieruchomością, natomiast przy kredycie konsumenckim takiego zabezpieczenia rzeczowego zwykle brakuje (chyba że kredytobiorca zgodzi się na dodatkowe koszty, np. ubezpieczenie).

Aby ograniczyć ryzyko, bank może narzucić w tym przypadku wyższą marżę, chroniąc swój zysk przed ewentualnymi stratami. W praktyce częściej spotkamy się z wyższą marżą przy kredycie gotówkowym niż przy hipotece.

Wysokość marży kredytu konsumenckiego (podobnie jak hipotecznego) ustala się jeszcze przed podpisaniem umowy kredytowej.

Jeśli umowa kredytu konsumenckiego zawiera błędy lub braki w zakresie obowiązkowych elementów wskazanych w ustawie (m.in. w art. 30), kredytobiorca może skorzystać z sankcji kredytu darmowego.

Opinia eksperta

Patrycja Szczepaniak, ekspertka ds. sankcji kredytu darmowego

Czy można obniżyć marżę kredytu?

Co do zasady marża może być przedmiotem negocjacji z kredytodawcą przed zawarciem umowy. Po jej podpisaniu marża pozostaje stała (bank nie zmieni jej jednostronnie w trakcie spłaty zobowiązania).

Obniżenie marży kredytu w trakcie trwania umowy wymaga zgody obu stron i podpisania aneksu, natomiast marża kredytu hipotecznego może zostać renegocjowana m.in. przy refinansowaniu.

Sposobów na niższą marżę jest kilka:

- wykupienie dodatkowego ubezpieczenia – marża zależy w dużej mierze od ryzyka banku, więc dodatkowe ubezpieczenie może obniżyć narzuconą opłatę,

- skorzystanie z dodatkowych produktów – konto osobiste, karta kredytowa czy inne produkty w ramach cross-sellingu mogą być premiowane niższą marżą,

- podwyższenie prowizji – wyższa prowizja nie obniża kosztu kredytu, ale w przypadku wcześniejszej spłaty przekłada się na większy zwrot,

- refinansowanie – zaciągnięcie nowego kredytu na spłatę poprzedniego. Do obniżenia marży dojdzie tylko wtedy, kiedy nowy bank zaproponuje korzystniejsze warunki,

- wysoka zdolność kredytowa – klient z wysoką zdolnością kredytową ma silniejszą pozycję negocjacyjną,

- skorzystanie z sankcji kredytu darmowego – przy kredycie konsumenckim (jeśli umowa zawiera określne błędy), można starać się o zwrot nie tylko marży, ale i pozostałych kosztów kredytu.

Banki są zwykle bardziej skłonne renegocjować marżę przy kredytach hipotecznych, ale również przy zobowiązaniach gotówkowych rozmowa o warunkach może przynieść oczekiwany efekt.

Jeżeli jednak podejrzewasz, że Twoja umowa może zawierać nieprawidłowości, skorzystaj z bezpłatnej weryfikacji umowy kredytowej, jaką oferuje Helpfind.

Bezpłatna analiza Twojej umowy kredytowej w Helpfind – sprawdź, czy możesz skorzystać z sankcji kredytu darmowego

Jeśli spłacasz kredyt konsumencki i chcesz sprawdzić, czy Twoja umowa daje podstawy do obniżenia lub odzyskania kosztów, możesz przesłać ją do bezpłatnej analizy.

Specjaliści Helpfind zweryfikują, czy dokument zawiera błędy uprawniające do skorzystania z sankcji kredytu darmowego, a następnie przedstawiają propozycję dalszego działania.

Jak wygląda proces współpracy z Helpfind?

- Przesyłasz umowę kredytową do bezpłatnej analizy.

- Specjaliści sprawdzają, czy zawiera nieprawidłowości uprawniające do sankcji kredytu darmowego.

- Otrzymujesz informację o wynikach analizy wraz z propozycją dalszych kroków.

- Po pozytywnej weryfikacji specjalista dobiera dla Ciebie odpowiednią ścieżkę postępowania.

Najczęściej zadawane pytania (FAQ)

Jaki wpływ na kredyt konsumencki ma marża?

Marża wraz ze wskaźnikiem referencyjnym tworzy oprocentowanie kredytu konsumenckiego, dlatego to jeden z najważniejszych czynników decydujących o wysokości rat kredytowych i o tym, ile ostatecznie oddasz bankowi. Im wyższa marża, tym wyższe całkowite oprocentowanie kredytu.

Ile wynosi średnia marża kredytu hipotecznego w 2026 roku?

Według raportu AMRON-SARFiN 1/2026 średnia marża kredytu hipotecznego w I kwartale 2026 roku wyniosła około 1,78% dla modelowego kredytu. Przykładowe wartości mieszczą się zwykle w przedziale od około 1,5% do 3,8%, a jej wysokość zależy m.in. od wkładu własnego i profilu klienta.

Gdzie znajdziemy informacje na temat marży?

Informacje o marży znajdziesz w umowie kredytowej oraz w harmonogramie spłaty. Umowa powinna wskazywać wysokość marży i warunki jej ewentualnej zmiany, a z harmonogramu i oprocentowania łatwo wyliczyć, jaka jest jej wysokość.

Czy marża kredytu może się zmienić w trakcie trwania umowy?

Marża jest stała i bank nie zmienia jej w trakcie spłaty. Zmiana jest możliwa tylko wtedy, kiedy obie strony zaakceptują nowe warunki i podpiszą aneks – najczęściej w zamian za wykupienie ubezpieczenia, dodatkowe produkty lub przy refinansowaniu.

Podsumowanie

Marża banku to główny składnik oprocentowania kredytu i stanowi zysk banku z tytułu udzielenia finansowania.

Wysokość marży kredytu konsumenckiego zależy m.in. od zdolności kredytowej, historii w BIK, kwoty kredytu, ubezpieczenia, dodatkowych produktów oraz polityki danego banku.

Średnia marża kredytu hipotecznego w 2026 roku wynosi około 1,78%, a wyższy wkład własny prowadzi do niższej marży. Różnice rzędu ułamka punktu procentowego przekładają się na tysiące złotych w całym okresie spłaty.

Marżę można obniżyć przez ubezpieczenie, dodatkowe produkty, refinansowanie lub negocjacje, a przy kredycie konsumenckim z wadliwą umową można dochodzić również zwrotu kosztów w ramach sankcji kredytu darmowego.

Dominika Krysiak

Na bieżąco śledzi oraz analizuje sytuację Frankowiczów w Polsce. Stara się poruszać te problemy oraz tematy, które najbardziej interesują osoby posiadające kredyt w helweckiej walucie. Prywatnie miłośniczka górskich wędrówek i dobrego amerykańskiego kina.

Poznajmy się

Poprzedni artykuł

Kredyt konsumencki – czego nie powie Ci o nim pożyczkodawca?

Następny artykuł

Jak uzyskać kopię umowy kredytowej i ile to kosztuje?

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

16.07.2026

15 min

Kredyt konsumencki – czego nie powie Ci o nim pożyczkodawca?

Kredyt konsumencki to najbardziej rozpowszechniona forma udzielania pożyczek. Poznaj najważniejsze zasady i prawa, jakie przysługują pożyczkobiorcy!...

Finanse

29.07.2026

20 min

Kredyt gotówkowy za darmo – sprawdź, czy to możliwe

Dowiedz się, czy możesz spłacać kredyt gotówkowy bez dodatkowych kosztów....

Finanse

31.07.2026

14 min

Darmowy kredyt – kto go otrzyma, jakie są warunki?

Pomożemy bezpłatnie sprawdzić, czy możesz darmowy kredyt można zastosować dla Twojej pożyczki...

Finanse

Uzyskaj dodatkowe środki za błędne zapisy w Twojej umowie

Analiza Twojej umowy kredytowej potrwa maksymalnie 3 dni!

Kredyty gotówkowe

Kredyty zaciągnięte po 17.01.2014 r.

Kwota do 255 550,00 PLN

10 miesięcy od zamknięcia kredytu

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line