Zaciągasz kredyt i chcesz wiedzieć, ile naprawdę zapłacisz? Samo oprocentowanie nie wystarczy, by ocenić atrakcyjność oferty. Całkowity koszt kredytu obejmuje także prowizje, ubezpieczenia i inne opłaty, o których rzadko mówi się w reklamach. Przeczytaj, jak sprawdzić wszystkie elementy kosztu i nie przepłacić.

Czym jest całkowity koszt kredytu?

Z czego składa się całkowity koszt kredytu?

Czego nie uwzględnia się, ustalając całkowity koszt kredytu?

Całkowity koszt kredytu a całkowita kwota do zapłaty – jakie są różnice?

Jakie czynniki wpływają na wysokość całkowitej kwoty kredytu?

Jak całkowity koszt kredytu różni się w przypadku kredytów hipotecznych, gotówkowych i konsumenckich?

Całkowity koszt kredytu a RRSO

Jak obliczyć całkowity koszt kredytu?

Wysoki całkowity koszt kredytu? To może być podstawa do sankcji kredytu darmowego

Najczęściej zadawane pytania (FAQ)

Czym jest całkowity koszt kredytu?

Całkowity koszt kredytu obejmuje wszystkie wydatki, które pożyczkobiorca ponosi w związku z podpisaną umową. Pojęcie to zostało szczegółowo opisane w Ustawie o kredycie konsumenckim i stanowi kluczowy element informacyjny dla osób zaciągających zobowiązania finansowe.

Znajomość całkowitego kosztu pozwala konsumentom na świadome porównywanie propozycji różnych banków i wybór najkorzystniejszej opcji, uwzględniając nie tylko nominalne oprocentowanie, ale wszystkie wydatki związane z planowanym zobowiązaniem.

Całkowita kwota kredytu powinna być zawsze wyrażona w walucie zaciąganego zobowiązania i jednoznacznie określona w dokumentacji kredytowej, co zapewnia pożyczkobiorcy pełną świadomość rzeczywistej sumy, jaką zapłaci za wykorzystanie pożyczonych środków.

Precyzyjne określenie tej wartości ma znaczenie nie tylko informacyjne, ale i prawne - jej błędne wskazanie w umowie może uprawniać klienta do skorzystania z mechanizmu ochronnego w postaci sankcji kredytu darmowego, która w określonych przypadkach pozwala na spłatę wyłącznie pożyczonego kapitału.

Pełną definicję prawną całkowitego kosztu kredytu można znaleźć w ustawie o kredycie konsumenckim z dnia 11 maja 2011 roku. Artykuł 5 tejże ustawy podaje definicje wszystkich pojęć związanych z kredytami konsumenckimi, w tym także sformułowanie "całkowity koszt kredytu".

Ustawa o kredycie konsumenckim. Art. 5 [Definicje]

a) odsetki, opłaty, prowizje, podatki i marże jeżeli są znane kredytodawcy oraz

b) koszty usług dodatkowych, w szczególności ubezpieczeń, w przypadku gdy ich poniesienie jest niezbędne do uzyskania kredytu lub do uzyskania go na oferowanych warunkach,

- z wyjątkiem kosztów opłat notarialnych ponoszonych przez konsumenta;

Źródło: https://sip.lex.pl/akty-prawne/dzu-dziennik-ustaw/kredyt-konsumencki-17713510/art-5

Z czego składa się całkowity koszt kredytu?

Planując kredyt, warto dokładnie przeanalizować jego całkowity koszt, który składa się z wielu elementów. Podstawowym składnikiem są odsetki, będące wynagrodzeniem dla banku za udostępnione środki. Ich wysokość zależy od przyjętego oprocentowania (stałego lub zmiennego), przy czym polskie prawo chroni kredytobiorców poprzez ustawowe limity maksymalnych odsetek.

Istotną część kosztów stanowią również prowizje bankowe, z których najważniejsza jest prowizja przygotowawcza pobierana przy uruchomieniu kredytu - zazwyczaj wynosi ona od 0% do 5% wartości zobowiązania. Banki mogą także pobierać opłaty za wcześniejszą spłatę zadłużenia.

Do kosztów administracyjnych zaliczamy wydatki związane z:

- rozpatrzeniem wniosku,

- prowadzeniem rachunku kredytowego,

- wydawaniem różnych zaświadczeń.

W zależności od rodzaju kredytu, znaczącym obciążeniem mogą być ubezpieczenia - od utraty pracy, na życie, a przy kredytach hipotecznych dodatkowo ubezpieczenie nieruchomości, pomostowe czy niskiego wkładu własnego.

Kredyt hipoteczny generuje specyficzne koszty, takie jak:

- wycena nieruchomości,

- wpis do hipoteki,

- opłaty sądowe związane z ustanowieniem zabezpieczenia.

Banki często uzależniają atrakcyjność oferty kredytowej od zakupu dodatkowych produktów finansowych - konta osobistego, karty kredytowej czy innych usług. W przypadku kredytów o zmiennym oprocentowaniu, bank dolicza do stopy referencyjnej (np. WIBOR) swoją marżę, co bezpośrednio wpływa na finalny koszt zobowiązania. Mimo prawnych ograniczeń, opłaty za wcześniejszą spłatę mogą stanowić istotny czynnik przy planowaniu przedterminowego zamknięcia kredytu.

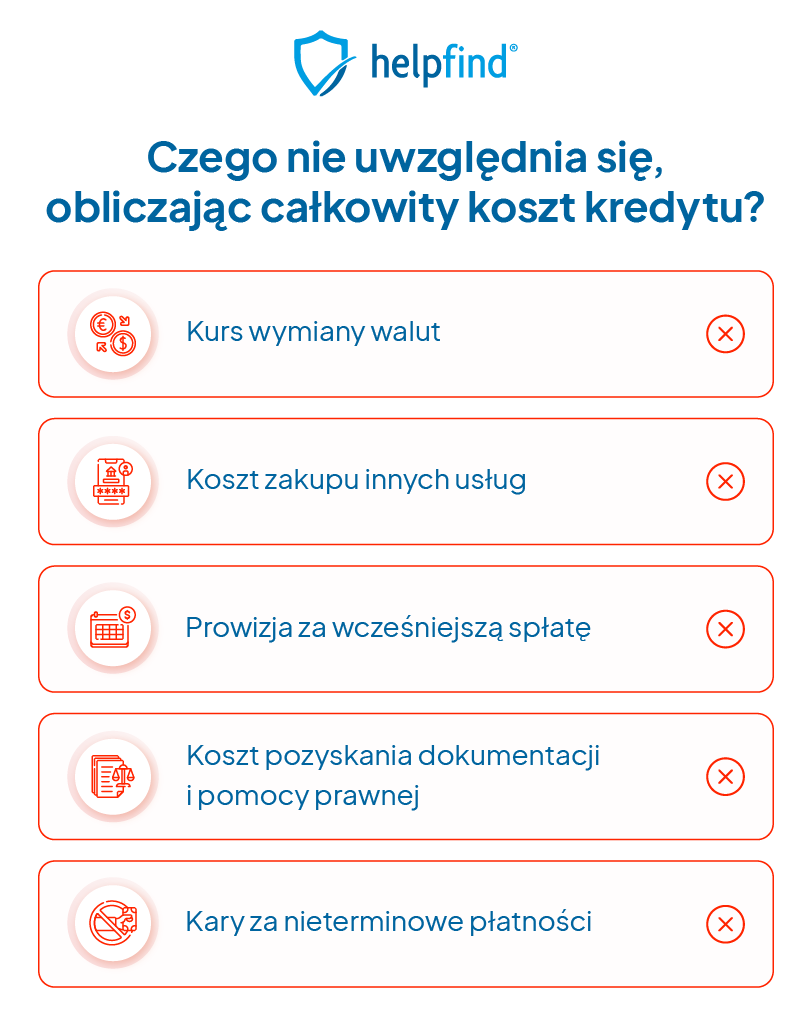

Czego nie uwzględnia się, ustalając całkowity koszt kredytu?

Nie wszystkie koszty i opłaty, które musi ponieść kredytobiorca, zalicza się do całkowitych kosztów kredytu. Wyceniając, ile będziemy musieli zapłacić za udzielenie pożyczki, nie należy brać pod uwagę następujących elementów kredytu:

- Kurs wymiany walut – dotyczy kredytów zaciągniętych w zagranicznej walucie. Mimo że ma on duże znaczenie np. w przypadku pożyczek zaciągniętych we frankach szwajcarskich, nie wlicza się go do całkowitych kosztów kredytu.

- Koszt zakupu innych usług w banku – korzystanie z usług banków komercyjnych to nie tylko zaciąganie kredytów, ale i prowadzenie konta, czy otwieranie lokat. Bez względu na to, czy mają one związek z kredytem, tych opłat nie wlicza się do jego całkowitego kosztu.

- Prowizja za wcześniejszą spłatę kredytu – niektóre banki mogą wprowadzić w umowie zapis uprawniający je do pobrania prowizji w przypadku nadpłaty kredytu lub jego wcześniejszej spłaty. Mimo że taka należność czasami występuje, nie wlicza się jej do całkowitego kosztu kredytu. Należy również pamiętać, że w przypadku wcześniejszej spłaty kredytu hipotecznego i konsumenckiego, bank jest zobowiązany do zwrotu części prowizji.

- Koszt pozyskania dokumentacji i pomocy prawnej – w przypadku kredytów hipotecznych pożyczkodawcy wymagają uzyskania dokumentacji, niezbędnej do sfinalizowania umowy kredytowej. W niektórych wypadkach, jak np. przy wpisie hipoteki do księgi wieczystej, wymagany jest udział prawnika, co również nie jest wliczane do całkowitego kosztu kredytu.

- Kary za nieterminowe płatności – zdarzają się sytuacje, w których kredytobiorcy nie spłacają swoich zobowiązań w terminie, przez co bank nakłada na konsumenta karę.

Całkowity koszt kredytu a całkowita kwota do zapłaty – jakie są różnice?

Mimo podobnego brzmienia nie są to te same pojęcia. Całkowita kwota do zapłaty zawiera w sobie nie tylko, wszystkie koszty, które musi ponieść konsument w związku z kredytem, ale również kapitał, czyli pożyczoną kwotę.

Przed i po zawarciu kredytu, warto sprawdzić wszystkie składowe obu tych pojęć. Może się okazać, że bank błędnie przypisał któryś z elementów do całkowitego kosztu kredytu lub całkowitej kwoty do spłaty. W takim przypadku można uruchomić mechanizm sankcji kredytu darmowego, który pozwala oddać kredytobiorcy tylko tyle, ile pożyczył.

Jakie czynniki wpływają na wysokość całkowitej kwoty kredytu?

Na finalną sumę do spłaty kredytu wpływa wiele powiązanych ze sobą elementów. Świadome porównanie tych składników pozwala wybrać najkorzystniejszą ofertę finansową dopasowaną do indywidualnych potrzeb.

Co wpływa na wysokość kwoty kredytu:

- kwota pożyczki – im wyższa suma, tym większe odsetki i opłaty,

- czas trwania umowy kredytowej – wydłużenie okresu spłaty obniża miesięczne obciążenie budżetu, ale podnosi całkowity koszt,

- rodzaj oprocentowania – stała stopa procentowa gwarantuje przewidywalność rat, podczas gdy oprocentowanie zmienne wprowadza element niepewności,

- system spłat – raty równe zapewniają stałą wysokość miesięcznych płatności, natomiast raty malejące pozwalają zaoszczędzić na ostatecznej kwocie zobowiązania,

- marża banku – różnice między ofertami mogą sięgać nawet 2 punktów procentowych, co przy dłuższych kredytach przekłada się na znaczące kwoty,

- wysokość wkładu własnego – większy udział środków własnych oznacza korzystniejszą marżę i brak dodatkowych ubezpieczeń, co obniża całkowity koszt zobowiązania,

- forma zabezpieczenia – kredyty hipoteczne, zabezpieczone na nieruchomości, są znacznie tańsze niż niezabezpieczone pożyczki gotówkowe,

- warunki makroekonomiczne – poziom inflacji i stóp procentowych bezpośrednio oddziałują na koszt kredytów ze zmiennym oprocentowaniem,

- dodatkowe produkty finansowe – często warunkują uzyskanie preferencyjnego oprocentowania,

- ubezpieczenia – mogą być wymagane polisy na życie, od utraty pracy, ubezpieczenie nieruchomości, pomostowe czy niskiego wkładu własnego,

- wcześniejsza spłata – zazwyczaj obniża całkowity koszt zobowiązania, jednak niektóre banki nakładają opłaty,

- wakacje kredytowe – w praktyce wydłużają okres spłaty i zwiększają całkowity koszt,

- wycena nieruchomości – wpływa na dostępną kwotę finansowania i warunki umowy, zaniżona wartość może skutkować wyższymi kosztami.

Jak całkowity koszt kredytu różni się w przypadku kredytów hipotecznych, gotówkowych i konsumenckich?

Całkowity koszt kredytu istotnie różni się pomiędzy poszczególnymi rodzajami zobowiązań finansowych. Różnice te wynikają przede wszystkim ze specyfiki produktu, koniecznych zabezpieczeń oraz długości okresu spłaty.

Całkowite koszty kredytu hipotecznego cechują się najbardziej złożoną strukturą. Obejmują one:

- stosunkowo niskie oprocentowanie (zwykle 6-9%, składające się z marży i stawki WIBOR),

- szereg wydatków dodatkowych, takich jak wycena nieruchomości (800-1500 zł),

- symboliczny podatek za ustanowienie hipoteki (19 zł),

- różne formy ubezpieczeń, w tym ubezpieczenie niskiego wkładu własnego,

- ubezpieczenie pomostowe, obowiązkową polisę nieruchomości oraz opcjonalne zabezpieczenie od utraty zatrudnienia.

Pożyczki gotówkowe charakteryzują się wyższym oprocentowaniem, najczęściej w przedziale 10-20%. Ich struktura kosztów jest prostsza - składają się na nią:

- odsetki,

- prowizja,

- brak zabezpieczeń, co podnosi cenę takiego zobowiązania,

- znacząco krótszy okres kredytowania (przeważnie do 10 lat),

- często wymagane ubezpieczenie, które stanowi znaczącą część całkowitego obciążenia finansowego.

Kredyty konsumenckie (nieprzekraczające 255 550 zł) wyróżniają się:

- typowym zestawem opłat (odsetki, prowizje i inne obciążenia),

- obowiązkiem instytucji finansowych szczegółowego informowania klienta o pełnych kosztach,

- limitami na pozaodsetkowe koszty kredytu,

- możliwością odstąpienia od umowy w ciągu dwóch tygodni,

- brakiem dodatkowych opłat za wcześniejszą spłatę.

Przy identycznych kwotach i terminach spłaty, najniższe koszty całkowite oferują kredyty hipoteczne, głównie dzięki zabezpieczeniu na nieruchomości. Pożyczki gotówkowe są droższe z powodu braku takiego zabezpieczenia, zaś kredyty konsumenckie, mimo potencjalnie wysokiego oprocentowania, podlegają rygorystycznym ograniczeniom prawnym dotyczącym maksymalnych kosztów.

Warto podkreślić różnice w możliwościach negocjacji warunków. W przypadku kredytów hipotecznych można skutecznie negocjować marżę, co przy wieloletnim okresie spłaty (15-35 lat) generuje znaczne oszczędności. Pożyczki gotówkowe i konsumenckie dają mniejsze pole manewru, oferując bardziej standardowe warunki.

Całkowity koszt kredytu a RRSO

Rzeczywista roczna stopa oprocentowania (RRSO) i całkowity koszt kredytu, często służą do tego samego – do ocenienia atrakcyjności kredytu. Mimo to pojęcia te różnią się od siebie w wielu kwestiach.

Po pierwsze – RRSO ma związek tylko i wyłącznie z oprocentowaniem kredytu, podczas gdy koszt kredytu obejmuje wszystkie opłaty bankowe związane z udzieleniem kredytu.

Po drugie – rzeczywista roczna stopa oprocentowania jest czynnikiem ujmowanym procentowo, a całkowity koszt kredytu gotówkowego podaje się zazwyczaj w konkretnej kwocie.

Po trzecie – RRSO obliczane jest na podstawie nominalnej stopy procentowej oraz marży, podczas gdy łączna suma opłat wobec banku bierze pod uwagę również prowizje, ubezpieczenie kredytu czy odsetki.

Oba wskaźniki są bardzo przydatnym narzędziem, dzięki któremu kredytobiorca może porównać różne oferty kredytowe. Należy jednak pamiętać, by w trakcie takiego porównania, parametry takie jak oprocentowanie, kwota kredytu oraz okres kredytowania były te same.

Świadomy kredytobiorca powinien analizować zarówno RRSO, jak i całkowity koszt kredytu przed podjęciem decyzji. Pierwszy parametr pozwala na szybkie porównanie ofert, drugi zaś pokazuje konkretną kwotę, którą zapłacimy ponad pożyczony kapitał.

Jak obliczyć całkowity koszt kredytu?

Obliczenie całkowitego kosztu kredytu wymaga systematycznego podejścia i analizy wszystkich elementów finansowych związanych z zaciąganym zobowiązaniem. Dokładne wyliczenie tej wartości pozwala świadomie porównać dostępne oferty i wybrać najbardziej korzystne rozwiązanie.

Dla dokładnych obliczeń warto skorzystać z dostępnych kalkulatorów kredytowych, które po wprowadzeniu podstawowych parametrów automatycznie obliczą wszystkie niezbędne wartości. Przy zobowiązaniach długoterminowych szczególnie ważne jest regularne monitorowanie rzeczywistego kosztu, co umożliwia podejmowanie strategicznych decyzji o ewentualnych nadpłatach czy wcześniejszej spłacie, znacząco redukując finalną kwotę do zapłaty.

| Przykładowe obliczenie kosztów kredytu gotówkowego | |

| Kwota pożyczki | 4000 zł |

| Ilość rat | 12 |

| Prowizja | 8% |

| Oprocentowanie kredytu | 12% |

| Ubezpieczenie kredytu | 33 zł/mies. |

| Całkowity koszt kredytu | 396 zł (ubezpieczenie) + 320 zł (prowizja) + 286 zł (odsetki) = 1002 zł |

| Całkowita kwota kredytu | 5002 zł |

Wysoki całkowity koszt kredytu? To może być podstawa do sankcji kredytu darmowego

Ustawa o kredycie konsumenckim przewiduje sankcję kredytu darmowego m.in. w sytuacji, gdy bank błędnie obliczył lub przekroczył maksymalny poziom pozaodsetkowych kosztów kredytu. W takim przypadku kredytobiorca może być uprawniony do spłaty wyłącznie pożyczonego kapitału.

Czy Twoja umowa zawiera tego rodzaju błędy? Bezpłatna analiza dokumentacji kredytowej przez ekspertów Helpfind pozwoli to ustalić i wskaże, jakie kroki możesz podjąć.

- Wypełnij formularz na stronie Helpfind.pl.

- Prześlij dokumenty kredytowe do bezpłatnej analizy.

- Poczekaj na kontakt, nasi eksperci omówią wyniki i wskażą możliwe ścieżki działania.

Najczęściej zadawane pytania (FAQ)

Czy całkowity koszt kredytu jest tym samym, co całkowita kwota do zapłaty?

Nie są to tożsame pojęcia. Całkowita kwota kredytu to suma całkowitego kosztu kredytu oraz pożyczonego kapitału.

Jak obliczyć całkowity koszt kredytu hipotecznego lub gotówkowego?

W celu obliczenia całkowitego kosztu kredytu należy dodać do siebie wszystkie opłaty, jakie narzuca na nas bank w związku ze spłatą zobowiązania. W przypadku ratalnych spłat należy zsumować ze sobą wszystkie opłaty, które ponosimy w związku ze spłatą raty, odejmując od nich część kapitałową.

Co wlicza się w skład kosztów kredytu konsumenckiego?

Do kosztów kredytu zalicza się wszelkiego rodzaju opłaty, stanowiące zarobek banku, czyli marżę, odsetki czy prowizje za udzielenie kredytu oraz pozostałe koszty takie jak zakup ubezpieczenia kredytu czy opłacenie podatków.

Czy wcześniejsza spłata kredytu zmniejsza całkowity koszt kredytu?

Wcześniejsza spłata kredytu zazwyczaj znacząco redukuje jego łączny koszt. Dzieje się tak głównie dlatego, że ulega skróceniu czas naliczania odsetek, które stanowią największą część obciążeń kredytowych. W efekcie pożyczkobiorca uiszcza odsetki jedynie za faktyczny okres korzystania z pożyczonego kapitału. Na wysokość potencjalnych oszczędności wpływają trzy zasadnicze elementy: moment spłaty, typ zobowiązania i rodzaj rat.

Miłosz Marek

Redaktor

Doświadczony autor specjalizujący się w tematyce odszkodowań i sporów z instytucjami finansowymi. Porusza zagadnienia związane ze szkodami na pojeździe i nieruchomości, sankcją kredytu darmowego oraz polisolokatami. Skupia się na dostarczaniu rzetelnych, praktycznych informacji, które pomagają użytkownikom lepiej zrozumieć swoje prawa i możliwe działania. Zawiłe zapisy umów, decyzji i przepisów potrafi przełożyć na przystępny i konkretny język. Jego teksty to solidne wsparcie dla osób walczących o należne środki lub sprawiedliwe rozliczenie z bankiem czy ubezpieczycielem.

Poznajmy się

Poprzedni artykuł

Co zrobić, kiedy sąsiad uszkodził nasze ogrodzenie?

Następny artykuł

Ubezpieczenie kredytu – co powinieneś o nim wiedzieć?

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

12.07.2023

10 min

Ubezpieczenie kredytu – co powinieneś o nim wiedzieć?

Ubezpieczenie kredytu to jeden z czynników, mający wpływ na wiele elementów kredytu. Sprawdź, co powinien wiedzieć o nim każdy kredytobiorca....

Finanse

24.01.2024

12 min

Opóźnienia w spłacie kredytu do 30 dni – jakie są konsekwencje?

Opóźnienia w spłacie kredytu do 30 dni to dość częsty problem wielu kredytobiorców w Polsce. Dowiedz się, co powinieneś zrobić w takiej sytuacji....

Finanse

30.06.2023

8 min

Oprocentowanie a prowizja – co jest ważniejsze dla kredytobiorcy?

Co jest ważniejsze – oprocentowanie czy prowizja? Przed zaciągnięciem kredytu, warto sprawdzić, który z tych czynników ma na niego większy wpływ....

Finanse

Uzyskaj dodatkowe środki za błędne zapisy w Twojej umowie

Analiza Twojej umowy kredytowej potrwa maksymalnie 3 dni!

Kredyty gotówkowe

Kredyty zaciągnięte po 17.01.2014 r.

Kwota do 255 550,00 PLN

10 miesięcy od zamknięcia kredytu

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line