Kosztorys zalania mieszkania to dokument, który bezpośrednio decyduje o wysokości odszkodowania. Sprawdź, co powinien zawierać, jak go zweryfikować i co zrobić, gdy wycena ubezpieczyciela nie pokrywa kosztów remontu.

Czym jest kosztorys zalania mieszkania?

Co należy zrobić po zalaniu mieszkania?

Jak udokumentować szkody przed przyjazdem rzeczoznawcy?

Co powinien zawierać kosztorys zalania mieszkania?

Przykładowy kosztorys zalania mieszkania

Zgłoszenie szkody do ubezpieczyciela – jak zrobić to krok po kroku?

Najczęstsze błędy po zalaniu mieszkania, które obniżają odszkodowanie

Czy ubezpieczyciel może zaniżyć odszkodowanie za zalanie mieszkania?

Twoje odszkodowanie za zalane mieszkanie jest zaniżone? Zgłoś się do Helpfind i otrzymaj profesjonalną pomoc!

Najczęściej zadawane pytania (FAQ)

Czym jest kosztorys zalania mieszkania?

Kosztorys zalania mieszkania to dokument, który określa zakres szkód powstałych w wyniku zalania oraz wskazuje na szacunkowe koszty prac remontowych i materiałów potrzebnych do przywrócenia lokalu do stanu sprzed zdarzenia.

Protokół zalania opisuje okoliczności i przyczyny, kosztorys odpowiada natomiast na pytanie: ile będzie kosztowało usunięcie powstałych szkód?

Ważne!

Kto sporządza kosztorys zalania mieszkania?

W standardowym procesie likwidacji kosztorys sporządza niezależny rzeczoznawca majątkowy działający na zlecenie ubezpieczyciela.

Po wykonanych oględzinach, jako właściciel zalanego mieszkania masz prawo do tego, aby samodzielnie sporządzić kosztorys lub zlecić jego wykonanie specjaliście w celu weryfikacji wyceny przedstawionej przez ubezpieczyciela.

Może Ci w tym pomóc:

- Rzeczoznawca budowlany – przygotuje kompleksową ekspertyzę i szczegółowy kosztorys napraw (zakres robót, materiały, koszty robocizny, przedmiar).

- Doświadczony kosztorysant budowlany – sporządzi pełny kosztorys przedmiarowy z wyszczególnieniem pozycji, stawek i kalkulacji kosztów.

- Firma remontowa – wiele firm remontowych przygotowuje kompletną ofertę wykonawczą obejmującą cały zakres prac. Jeżeli chcesz otrzymać pełny kosztorys, upewnij się, że firma wystawia dokument w formie rzetelnego kosztorysu przedmiarowego (z jednostkami miary i szczegółową specyfikacją).

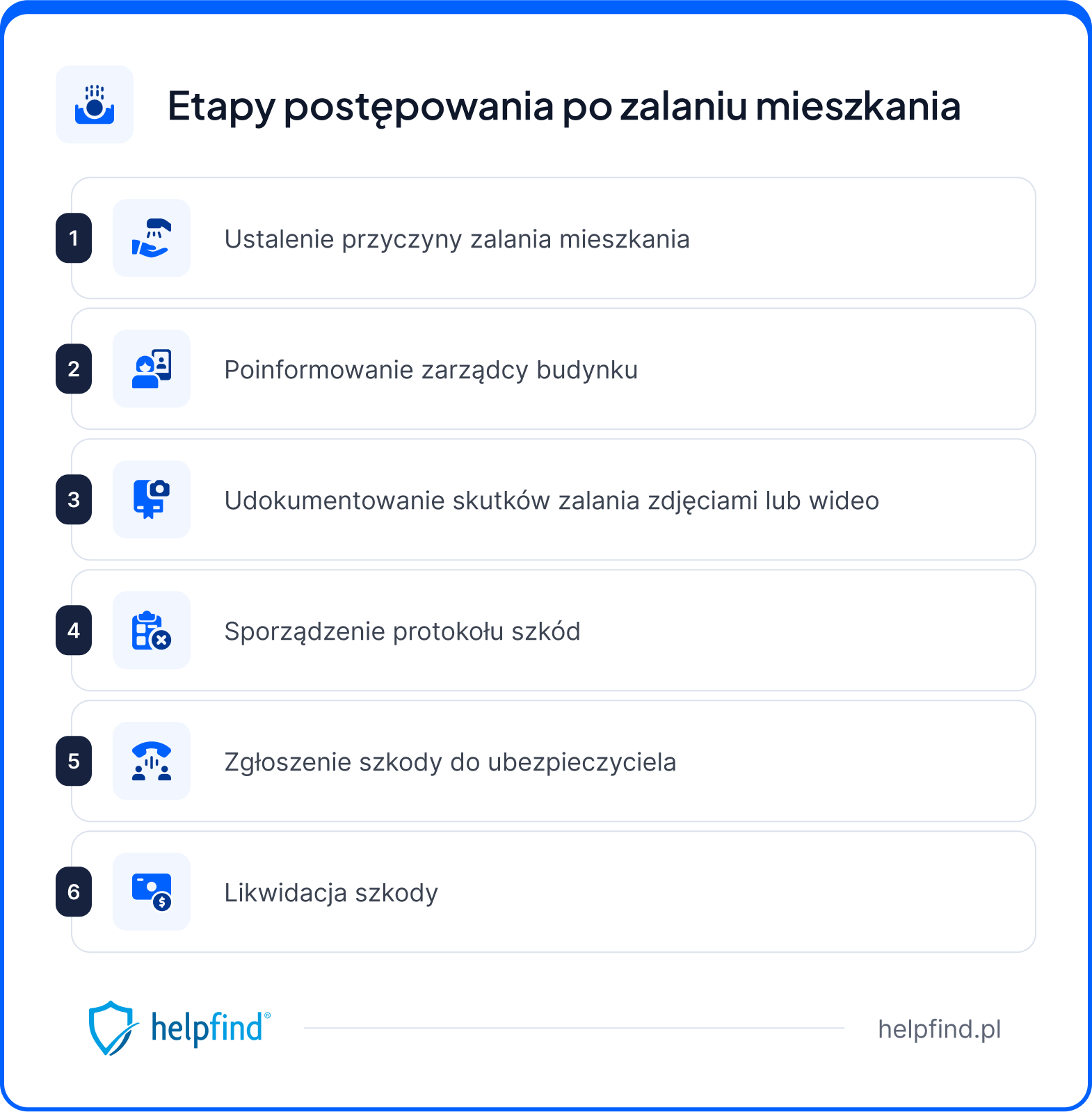

Co należy zrobić po zalaniu mieszkania?

Podczas zalania mieszkania liczy się każda minuta. Woda szybko wnika w ściany, podłogi i warstwy izolacyjne.

Nawet jeżeli kałuże zostaną starannie zebrane, wilgoć ukryta w głębszych warstwach spowoduje niszczenie materiałów i będzie sprzyjała rozwojowi pleśni, która może się pojawić już po 48-72 godzinach od wystąpienia zdarzenia.

Warto wykonać konkretne korki, aby zminimalizować ewentualne straty. Co musisz zrobić?

- Odetnij prąd i wodę – jeszcze przed wejściem do zalanego pomieszczenia wyłącz główne bezpieczniki. Dopiero kiedy zasilanie jest odcięte, możesz bezpiecznie wejść do środka i zakręcić główny zawór wody. Jeżeli to nie pomaga, a woda nadal się pojawia, źródłem zalania może być awaria poza Twoim lokalem (u sąsiada lub w instalacji budynku). W takim przypadku skontaktuj się z administratorem lub zarządcą nieruchomości.

- Zabezpiecz mienie – kiedy zawór wody zostanie już wyłączony, przenieś w suche miejsce elektronikę, ważne dokumenty i cenne przedmioty. Odsuń meble od mokrych ścian, zbierz nadmiar wody za pomocą ręczników, mopa lub wiader. Im krótszy kontakt wody z podłogą i ścianami, tym mniejsze ostateczne szkody.

- Nie zaczynaj remontu – przed przyjazdem rzeczoznawcy ubezpieczyciela nie rozpoczynaj żadnych prac remontowych i nie wyrzucaj zniszczonych przedmiotów. Każda zmiana w mieszkaniu utrudnia wycenę szkód i może skutkować niższym odszkodowaniem.

- Powiadom zarządcę budynku lub sąsiada – zgłoś szkodę administratorowi lub zarządcy nieruchomości najpóźniej w ciągu 2 dni. Jeśli sprawcą jest sąsiad, poproś go o numer polisy OC i spiszcie wspólne oświadczenie z datą zdarzenia oraz podpisami obu stron. Jeżeli do zalania doszło z powodu awarii w częściach wspólnych budynku, sporządzenie protokołu powinno odbyć się w obecności przedstawiciela wspólnoty lub spółdzielni.

- Zlecaj profesjonalne osuszanie – wietrzenie pomieszczeń po zalaniu jest niewystarczające. Często może wręcz pogorszyć sytuację. Otwarte okna wprowadzają dodatkową wilgoć, a nagły wzrost temperatury zamyka wodę głęboko w murach, tworząc idealne warunki dla grzybów i pleśni. Jeśli woda stała w pomieszczeniu dłużej niż kilka godzin lub dostała się pod posadzkę, konieczne będzie przeprowadzenie profesjonalnego osuszania przy pomocy specjalistycznych narzędzi kondensacyjnych lub adsorpcyjnych.

Jak udokumentować szkody przed przyjazdem rzeczoznawcy?

Jakość dokumentacji zgromadzonej w pierwszych godzinach po zalaniu może zadecydować o wysokości odszkodowania.

Co musisz przygotować przed wizytą rzeczoznawcy majątkowego?

- Zdjęcia i nagrania – fotografuj z różnych odległości i kątów: przydadzą się zarówno szerokie ujęcia całych pomieszczeń, jak i zbliżenia poszczególnych uszkodzeń mienia (zacieków, odpadającego tynku, pęczniejących paneli, zniszczonych mebli i sprzętu). Jeśli woda nadal zalega, nagraj krótki film. Zadbaj o to, by pliki miały zapisaną datę i godzinę.

- Protokół zalania – sporządź go jak najszybciej. Powinien zawierać datę, godzinę odkrycia szkody, adres lokalu, opis przyczyny zalania, wykaz uszkodzonych pomieszczeń oraz dane sprawcy i świadków. Jeśli na miejscu interweniowały służby (straż pożarna lub pogotowie wodno-kanalizacyjne), pobierz kopię ich protokołu z przeprowadzonej akcji.

- Lista zniszczonych przedmiotów – sporządź wykaz wszystkich uszkodzonych elementów. Stałe (podłogi, ściany, sufity, zabudowa) i ruchome (AGD/RTV, meble). Przy każdej pozycji podaj szacunkową wartość lub dołącz fakturę zakupu.

- Dokument potwierdzający prawo do lokalu – ubezpieczyciel może poprosić o kopię aktu notarialnego lub umowy najmu, warto przygotować ją już na etapie zgłoszenia szkody.

- Faktury za doraźne osuszanie – koszty profesjonalnego osuszania poniesione przed przyjazdem rzeczoznawcy są pełnoprawną pozycją kosztorysową. Zachowaj wszystkie rachunki od firmy osuszającej, będą stanowiły dowód poniesionych strat i wzmocnią Twoje roszczenie.

Co powinien zawierać kosztorys zalania mieszkania?

Kosztorys zalania mieszkania jest szczegółowo analizowany przez ubezpieczyciela, dlatego jego kompletność ma ogromne znaczenie.

Jakie informacje muszą znaleźć się w dokumencie?

- Dane identyfikacyjne i opis zdarzenia – na pierwszej stronie dokumentu powinny znaleźć się: dane poszkodowanego, adres nieruchomości, data i godzina zalania oraz opis jego przyczyny (np. pęknięty wężyk od pralki sąsiada lub awaria instalacji).

- Szczegółowy opis uszkodzeń – kosztorys musi zawierać także opis uszkodzeń z podziałem na poszczególne pomieszczenia. Dla każdego z nich należy opisać rodzaj i zakres uszkodzeń wraz z pomiarami powierzchni (np. „ściana wschodnia salonu, 12 m², odspajanie tynku i pęcherze farby do wysokości 1 m").

- Tabela prac remontowych z wyceną – to serce kosztorysu. Każda pozycja powinna zawierać rodzaj pracy, jednostkę miary (m², mb, szt.), cenę jednostkową opartą na aktualnych stawkach rynkowych, ilość i łączny koszt.

Obowiązkowe pozycje w kosztorysie zalania mieszkania ↓

- osuszanie ścian i podłóg,

- demontaż i utylizacja zniszczonych materiałów,

- tynkowanie i szpachlowanie,

- malowanie ścian i sufitów,

- remont ścian,

- wymiany instalacji,

- wycena zniszczonego mienia ruchomego.

Nawet uproszczony kosztorys powinien uwzględniać wszystkie kwestie wymienione powyżej. Pominięcie jakiejkolwiek z nich, daje ubezpieczycielowi podstawę do obniżenia wypłaty.

Warto wiedzieć

Przykładowy kosztorys zalania mieszkania

Poniżej przedstawiamy wzór kosztorysu zalania mieszkania (uproszczony dokument dla dwupokojowego lokalu z podziałem na pomieszczenia i zakres prac).

Informacje zawarte w dokumencie:

- dane poszkodowanego i adres nieruchomości,

- data zdarzenia i opis przyczyny zalania,

- dane rzeczoznawcy sporządzającego kosztorys.

| Lp. | Opis pracy | Jednostka | Ilość | Cena jednostkowa | Łączny koszt |

|---|---|---|---|---|---|

| 1 | Osuszanie ścian i podłóg (osuszacz kondensacyjny) | m² | — | — | — |

| 2 | Demontaż i utylizacja zniszczonych paneli podłogowych | m² | — | — | — |

| 3 | Demontaż listew przypodłogowych | mb | — | — | — |

| 4 | Skucie zniszczonych tynków i płytek | m² | — | — | — |

| 5 | Wywóz gruzu i utylizacja odpadów | m³ | — | — | — |

| 6 | Gruntowanie i tynkowanie ścian | m² | — | — | — |

| 7 | Szpachlowanie i gładź | m² | — | — | — |

| 8 | Malowanie ścian i sufitów (farba antygrzybiczna, 2 warstwy) | m² | — | — | — |

| 9 | Ułożenie nowych paneli podłogowych z podkładem | m² | — | — | — |

| 10 | Montaż listew przypodłogowych | mb | — | — | — |

| 11 | Remont łazienki — skucie i ułożenie płytek ściennych | m² | — | — | — |

| 12 | Naprawa/wymiana instalacji elektrycznej | kpl. | — | — | — |

| 13 | Naprawa/wymiana instalacji wodno-kanalizacyjnej | kpl. | — | — | — |

| 14 | Wycena zniszczonego mienia ruchomego (meble, AGD/RTV) | szt. | — | — | — |

| 15 | Sprzątanie i zabezpieczenie mieszkania po pracach | ryczałt | — | — | — |

| Suma netto | — | ||||

| VAT (23%) | — | ||||

| Narzut na prace nieprzewidziane | — | ||||

| ŁĄCZNY KOSZT CAŁKOWITY | — |

Cenę jednostkową i łączny koszt wypełnia rzeczoznawca na podstawie aktualnych stawek rynkowych obowiązujących w danym regionie.

Pamiętaj!

Zgłoszenie szkody do ubezpieczyciela – jak zrobić to krok po kroku?

Zgłoszenie szkody oznacza start procesu likwidacji. Warto zrobić to sprawnie, bo braki w dokumentacji wpłyną na niepotrzebne wydłużenie całego procesu.

Jak zgłosić szkodę zalaniową do ubezpieczyciela?

- Sprawdź OWU i ustal, z czyjej polisy zgłaszasz szkodę – zanim zadzwonisz do ubezpieczyciela, zajrzyj do Ogólnych Warunków Ubezpieczenia swojej polisy, znajdziesz tam dokładny termin zgłoszenia szkody obowiązujący w Twoim towarzystwie. Standardowo wynosi on od 3 do 7 dni od zdarzenia lub od jego wykrycia.

- Skontaktuj się z ubezpieczycielem – szkodę możesz zgłosić telefonicznie, przez formularz online, mailowo lub osobiście w oddziale. Przygotuj: numer polisy, dane osobowe, adres lokalu, datę i godzinę zdarzenia, opis przyczyny zalania oraz dane sprawcy (jeśli szkoda została spowodowana z jego winy).

- Przyjmij rzeczoznawcę w swoim mieszkaniu – po zgłoszeniu ubezpieczyciel ma 7 dni na przeprowadzenie postępowania wyjaśniającego i wysłanie rzeczoznawcy. Udostępnij mu lokal i wskaż wszystkie uszkodzone miejsca. Miej przy sobie dokumentację fotograficzną i listę zniszczonych przedmiotów, mogą przyspieszyć i ułatwić wycenę.

- Oczekuj na decyzję – ubezpieczyciel ma 30 dni od zgłoszenia szkody na wypłatę bezspornej części odszkodowania (art. 817 KC). W przypadku skomplikowanych spraw termin może wydłużyć się nawet do 90 dni.

Kodeks cywilny, art. 817. [Termin spełnienia świadczenia]

Źródło: https://sip.lex.pl/akty-prawne/dzu-dziennik-ustaw/kodeks-cywilny-16785996/art-817

Kiedy decyzja dotrze, sprawdź dokładnie czy obejmuje wszystkie zgłoszone uszkodzenia, i czy przyjęte stawki odpowiadają realiom rynkowym. Jeśli kwota wydaje się zaniżona, masz prawo złożyć odwołanie lub skorzystać ze wsparcia specjalistów.

W Helpfind oferujemy całkowicie bezpłatną analizę Twoich dokumentów, a dodatkowe środki możesz otrzymać już w przeciągu 7 dni roboczych. Chcesz sprawdzić, czy masz szansę je uzyskać? Zgłoś się, udzielimy Ci kompleksowego wsparcia.

Najczęstsze błędy po zalaniu mieszkania, które obniżają odszkodowanie

- Rozpoczęcie remontu przed oględzinami rzeczoznawcy – ubezpieczyciel może odmówić wypłaty za elementy, których nie mógł zweryfikować.

- Brak dokumentacji zdjęciowej – zdjęcia to istotny dowód zakresu szkód. Ich brak daje ubezpieczycielowi podstawę do zakwestionowania i zaniżenia wyceny.

- Przekroczenie terminu zgłoszenia szkody – większość OWU wymaga zgłoszenia w ciągu 3–7 dni. Opóźnienie daje ubezpieczycielowi formalną podstawę do obniżenia wypłaty.

- Akceptacja pierwszej wyceny bez weryfikacji – kosztorys ubezpieczyciela to punkt wyjścia, nie ostateczna decyzja. Zawsze warto porównać go z niezależną wyceną opartą na rzeczywistych cenach rynkowych.

- Pomijanie kosztów pośrednich – osuszanie ścian, wywóz gruzu, sprzątanie i dezynfekcja po pleśni to wydatki, które powinny znaleźć się w kosztorysie. Ich brak obniża całkowity koszt i wysokość odszkodowania.

- Niedoubezpieczenie nieruchomości – jeśli suma ubezpieczenia jest niższa niż wartość odtworzeniowa mieszkania, ubezpieczyciel proporcjonalnie obniży każdą wypłatę. To błąd z etapu zakupu polisy, który ujawnia się dopiero w wyniku zalania.

Czy ubezpieczyciel może zaniżyć odszkodowanie za zalanie mieszkania?

Zaniżone odszkodowanie za zalanie mieszkania to częsta praktyka. Ubezpieczyciele sporządzają własną wycenę szkód, która w teorii pokrywa poniesione straty, ale w praktyce może nie wystarczać na pełny remont.

Najczęstsze przyczyny zaniżania odszkodowania przez ubezpieczycieli:

- stosowanie nierynkowych stawek roboczogodziny,

- pomijanie części prac remontowych w kosztorysie,

- nieuwzględnianie standardu wykończenia mieszkania (np. wycena zwykłego malowania zamiast techniki dekoracyjnej),

- proponowanie częściowej wymiany elementów tam, gdzie fizycznie niemożliwe jest dokupienie identycznych materiałów,

- pomijanie podatku VAT od usług budowlanych.

Jeśli wypłacona kwota nie wystarcza na pełne pokrycie kosztów prac remontowych, masz prawo się odwołać. Zleć sporządzenie niezależnego kosztorysu przez rzeczoznawcę majątkowego lub firmę remontową, a następnie złóż pisemne odwołanie.

Ubezpieczyciel ma 30 dni na rozpatrzenie reklamacji. Jeśli odpowiedź nadal będzie niesatysfakcjonująca, możesz zwrócić się do Rzecznika Finansowego, rozważyć drogę sądową lub skorzystać z całkowicie bezpłatnej usługi oferowanej przez firmę Helpfind.

Twoje odszkodowanie za zalane mieszkanie jest zaniżone? Zgłoś się do Helpfind i otrzymaj profesjonalną pomoc!

Zalanie mieszkania to stresująca sytuacja, a walka o adekwatne odszkodowanie z ubezpieczycielem potrafi ją jeszcze bardziej skomplikować. Jeśli wypłacona kwota nie pokrywa realnych kosztów remontu, nie działać sam.

Skorzystaj z pomocy Helpfind, lidera wśród firm odszkodowawczych w 2026 roku.

Proces udzielanego przez nas wsparcia jest prosty i niezobowiązujący dla Klientów:

- Wypełnij krótki formularz kontaktowy na stronie Helpfind i prześlij do nas decyzję ubezpieczyciela oraz inne dokumenty.

- Poczekaj na kontakt naszego specjalisty. Bezpłatnie zweryfikujemy decyzję towarzystwa i ocenimy, czy w Twojej sprawie doszło do zaniżenia odszkodowania.

- Jeśli stwierdzimy niepełną wypłatę, przedstawimy Ci propozycję odkupu szkody. Podpisujesz dokumenty i odsyłasz je do nas.

- Pieniądze trafiają na Twoje konto w ciągu 7 dni roboczych od akceptacji oferty i podpisania umowy.

Najczęściej zadawane pytania (FAQ)

Czy ubezpieczyciel może potrącić amortyzację z kosztorysu zalania mieszkania?

Tak, obniża wówczas wartość zniszczonych elementów o stopień ich zużycia. Jeśli podłogi miały 10 lat, wycenia ich wymianę nie według aktualnych cen, lecz według wartości

Czy szkody po zalaniu ujawniające się po tygodniach od zdarzenia można jeszcze zgłosić?

Pleśń, zagrzybienie czy wilgoć w instalacji elektrycznej często ujawniają się długo po samym zalaniu. Termin przedawnienia roszczenia wobec ubezpieczyciela wynosi 3 lata od momentu wykrycia szkody.i

Czy profesjonalna wycena powinna uwzględniać VAT od usług remontowych?

Tak i jest to jedna z pozycji najczęściej pomijanych przez ubezpieczycieli. Poszkodowany, zlecając remont firmie, płaci cenę brutto (czyli z VAT). Profesjonalny kosztorys musi uwzględniać podatek VAT od każdej pozycji z osobna, bo jego pominięcie zaniża całkowity koszt odszkodowania. Jeśli w kosztorysie ubezpieczyciela VAT nie figuruje, może to być podstawa do odwołania.

Podsumowanie

Kosztorys zalania to podstawa odszkodowania – dokument określa zakres szkód i szacunkowe koszty remontu, a jego kompletność bezpośrednio wpływa na wysokość wypłaty. Powinien zawierać m.in. opis uszkodzeń z podziałem na pomieszczenia, tabelę prac remontowych z wyceną oraz koszty osuszania i utylizacji.

Pierwsze godziny po zalaniu są kluczowe – należy odciąć prąd i wodę, zabezpieczyć mienie, udokumentować szkody zdjęciami i nie rozpoczynać remontu przed wizytą rzeczoznawcy. Brak dokumentacji lub pochopne działania mogą skutkować niższym odszkodowaniem.

Zgłoszenie szkody wymaga działania w terminie – ubezpieczyciel powinien zostać poinformowany standardowo w ciągu 3–7 dni od zdarzenia. Po przyjęciu zgłoszenia ma 30 dni na wypłatę bezspornej kwoty, a w trudniejszych sprawach – do 90 dni.

Zaniżone odszkodowanie można zakwestionować – ubezpieczyciele często stosują nierynkowe stawki, pomijają VAT lub amortyzują wartość zniszczonych elementów. Warto zlecić niezależny kosztorys i złożyć odwołanie, a w razie potrzeby skorzystać z pomocy firmy odszkodowawczej, takiej jak Helpfind.

Dominika Krysiak

Na bieżąco śledzi oraz analizuje sytuację Frankowiczów w Polsce. Stara się poruszać te problemy oraz tematy, które najbardziej interesują osoby posiadające kredyt w helweckiej walucie. Prywatnie miłośniczka górskich wędrówek i dobrego amerykańskiego kina.

Poznajmy się

Następny artykuł

Kto może ogłosić upadłość konsumencką?

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

26.06.2026

11 min

Wycena szkód po zalaniu – jak rzetelnie oszacować straty?

Wycena szkód po zalaniu decyduje o wysokości odszkodowania. Sprawdź, co powinien zawierać kosztorys i jak rozpoznać zaniżoną wycenę ubezpieczyciela....

Nieruchomości

26.06.2026

16 min

Odszkodowanie za wypadek komunikacyjny – co Ci przysługuje?

Dostałeś decyzję od ubezpieczyciela? Sprawdź, jakie świadczenia przysługują poszkodowanym w wypadkach drogowych i czy nie tracisz tysięcy złotych....

Samochód

26.06.2026

12 min

Naprawa zalanego sufitu – jak przebiega i jakie są koszty?

Naprawa zalanego sufitu krok po kroku. Sprawdź, jak skutecznie usunąć skutki zalania, uniknąć pleśni i kiedy koszty remontu pokryje ubezpieczenie....

Nieruchomości

Dodatkowa kwota do szkody na nieruchomości

Sprawdzimy, czy należy Ci się dodatkowa kwota do wypłaconego odszkodowania

Bezpłatna analiza dokumentacji

Zaufaj nam i skorzystaj z doświadczenia

Jesteśmy niezależnym ekspertem

Szkody na nieruchomości przedawniają się po upływie 3 lat

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line