Twoje mieszkanie zostało zalane i zastanawiasz się, co powinieneś z tym zrobić? W tym artykule opisujemy, gdzie najlepiej zgłosić swoje roszczenia odszkodowawcze za zalanie mieszkania konkretnych sytuacjach i przekazujemy informacje bezpośrednio od eksperta w dziedzinie osuszania nieruchomości.

- Zalanie mieszkania

- Jak zgłosić taką szkodę?

- Zalanie mieszkania – czy należy się odszkodowanie

- Jakie koszty obejmuje odszkodowanie za zalanie mieszkania?

- Kto ponosi winę za zalanie mieszkania?

- Typowe zaniżenia kosztorysów przy zalaniu mieszkania

- Odszkodowanie za zalanie mieszkania – ile można dostać?

- Osuszanie mieszkania po zalaniu

- Wywiad z Jackiem Wolfem, właścicielem firmy osuszającej nieruchomości po zalaniu

- Dlaczego warto skorzystać z usług Helpfind w przypadku zalania mieszkania?

- Podsumowanie

Zalanie mieszkania

Kiedy mieszkanie zostanie zalane, a zatem kiedy dowolna ciecz dostanie się do elementów stałych mieszkania i doprowadzi do powstania uszkodzeń, to można wtedy takie zdarzenie uznać za powstanie szkody na nieruchomości. Na wypadek zalania możesz mieć wykupioną odpowiednią polisę, która zapewni Ci odpowiednie odszkodowania w razie nieumyślnego zalania nieruchomości. Nie ma znaczenia, czy dokonasz tego samemu czy zrobi to któryś z Twoich domowników. Taka polisa ochroni Cię też w przypadku zalania mieszkania na skutek działania sił przyrody (wichura, powódź itd.).

Jak zgłosić taką szkodę?

Zgłoszenie szkody to bardzo ważna sprawa, ale towarzystwo ubezpieczeniowe Uniqa zaleca, abyś najpierw zlokalizował lub zlokalizowała źródło awarii. W ten sposób możesz zapobiec dalszemu powiększaniu się szkody. Gdy już to zrobisz, to pomyśl nad zatrudnieniem firmy, która osuszy mieszkanie i nie dopuści do rozwoju mikroorganizmów (grzyb) na terenie zalanej nieruchomości.

Wykonaj też niezbędne fotografie, aby później udokumentować powstałą szkodę. Gdy taka firma zakończy swoje działania, to wtedy powinieneś zebrać niezbędne informacje i dokumenty. Na ich podstawie możesz sporządzić zgłoszenie do odpowiedniego ubezpieczyciela. Co powinieneś lub powinnaś zawrzeć w takim zgłoszeniu?

- Dane właściciela mieszkania;

- adres zalanego mieszkania;

- kopia dokumentu poświadczającego o własności (akt notarialny, darowizna, spadek);

- dane osoby odpowiedzialnej za zalanie mieszkania (lub podmiotu);

- opis szkody zalania mieszkania;

- udokumentowane ustalenie przyczyny zalania;

- dowody w sprawie poniesionych kosztów i wartości utraconego mienia: rachunki, paragony, faktury, dowody wpłaty i potwierdzenia przelewów bankowych;

- kosztorys przeprowadzonego remontu (jeżeli został przeprowadzony) lub jego wycenę;

- ofertę firmy budowlanej, która podejmie się naprawy zniszczeń (lub kosztorys, jeśli naprawa już miała miejsce);

- fotografie lub nagrania przedstawiające zakres zniszczeń;

- fotografie lub nagrania przedstawiające remont.

TU rozpatrzy taki wniosek i wyśle odpowiedni zespół, którego zadaniem będzie sporządzenie protokołu szkód powstałych w Twojej nieruchomości.

Zalanie mieszkania – czy należy się odszkodowanie

Jako właściciel lub właścicielka mieszkania powinieneś lub powinnaś zadbać o odpowiednie ubezpieczenie nieruchomości na wypadek różnych sytuacji. Jeżeli masz takie ubezpieczenie i doszło do zalania Twojego mieszkania, to sprawdź wyłączenia podstawowe, które obejmuje OWU Twojej polisy mieszkaniowej. Do typowych wyłączeń należą m.in.:

- umyślne działanie lub rażące niedbalstwo osoby ubezpieczonej oraz domowników (np. w przypadku nieumyślnego pozostawienia otwartych zaworów lub dostania się opadów atmosferycznych do nieruchomości przez otwarte okno);

- zamieszki, akt terroryzmu, wojna, trzęsienie ziemi, energia jądrowa;

- zużycie i starzenie się mienia w związku z jego naturalną eksploatacją;

- błędy w sztuce budowlanej;

- nieprzestrzeganie różnych przepisów (np. prawo budowlane, przepisy przeciwpożarowe);

- przeniknięcie wód gruntowych do budynku, jeżeli nie doszło do powodzi;

- działanie pleśni i grzybów, zawilgocenie, które nie zostało wywołane powodzią.

Jakie koszty obejmuje odszkodowanie za zalanie mieszkania?

Odszkodowanie za zalanie mieszkania ma bardzo proste zadanie. Ma doprowadzić do tego, aby Twoja szkoda została naprawiona. Sposób tego naprawienia nie jest do końca istotny, bo to Ty możesz o tym zadecydować. Być może wolisz dostać pieniądze, za które samodzielnie naprawisz mieszkanie. Albo preferujesz, aby ubezpieczyciel pokrył z góry wymagania firmy, która zajmie się naprawianiem Twojego mieszkania. Tak czy inaczej, należą Ci się pieniądze za:

- koszt naprawy elementów stałych (podłogi, meble w zabudowie, drzwi itd.);

- pokrycie szkód w postaci utraconych ruchomości domowych;

- koszt naprawy murów;

- koszt naprawy elewacji.

Kto ponosi winę za zalanie mieszkania?

Stoi przed Tobą trudna decyzja – z czyjej polisy zgłosisz roszczenia odszkodowawcze do towarzystwa ubezpieczeniowego? Zależy to głównie od tego, kto doprowadził do powstania szkody. Musisz to ustalić, a zazwyczaj prowadzi to do jednej z kilku opcji:

- zgłosisz szkodę ze swojej własnej polisy;

- zgłosisz szkodę do ubezpieczyciela sąsiada;

- zgłosisz szkodę do ubezpieczyciela zarządcy budynku;

- zgłosisz szkodę do ubezpieczyciela firmy deweloperskiej.

Z Twojej własnej polisy mieszkaniowej

Ubezpieczenie nieruchomości to bardzo ważna kwestia przy zakupie nowego mieszkania lub przy przeprowadzce do innego. Może uchronić Ciebie i Twoje mieszkanie przed wieloma poważnymi zagrożeniami. Ich skutki byłyby bardzo kosztowne, gdybyś nie miał wykupionej odpowiedniej polisy.

W przypadku jakiego zalania warto zgłosić szkodę do swojego ubezpieczyciela? Jest to uzależnione w dużym stopniu od tego, jak bardzo rozszerzona jest Twoja polisa. Wszystkie wyłączenia i sytuacje, w których możesz uzyskać odszkodowanie, powinny być zawarte w OWU. Przykładowe zalania, które można likwidować ze swojej polisy mieszkaniowej, to zdarzenia wynikające z:

- pozostawienia włączonego sprzętu instalacji elektrycznej lub sprzętu kuchennego lub w innej sytuacji niedbalstwa, kiedy odszkodowanie powinno zostać wypłacone na zasadzie słuszności;

- deszczu nawalnego lub gradu;

- wichury lub innej sytuacji wywołanej przez warunki atmosferyczne ( np. uderzenie pioruna, które podpalił dach i umożliwił opadom deszczu przedostanie się do budynku);

- opadów deszczu poprzedzonych uszkodzeniem dachu budynku w wyniku trzęsienia ziemi;

- opadów deszczu poprzedzonych uszkodzeniem dachu budynku w wyniku upadku drzewa, masztu lub pojazdu powietrznego;

- powodzi, naporu śniegu lub lawiny.

Roszczenia ze swojej polisy mieszkaniowej (lub po prostu własnej) musisz zgłosić w ciągu 3 lat od powstania szkody.

Z polisy sąsiada (zalanie mieszkania przez sąsiada)

Zalanie mieszkania sąsiadowi to poważna sprawa. Jeżeli Twój sąsiad zalał Ci mieszkanie, to możesz się starać o uzyskanie odszkodowania z jego polisy OC w życiu prywatnym. Pamiętaj jednak o tym, że sąsiad musi mieć wykupioną taką polisę.

Musisz jednak udowodnić, że to właśnie sąsiad jest sprawcą zalania. Warto mieć dowody w postaci nagrań lub zdjęć, które obciążą go odpowiedzialnością.

Jeżeli Twój sąsiad nie ma wykupionej polisy OC w życiu prywatnym, to zgłoś sprawę do swojego ubezpieczyciela. Otrzymasz należne Ci świadczenia, a Twój sąsiad będzie musiał spłacić ubezpieczyciela. Profesjonalnie nazywa się to regresem ubezpieczeniowym.

Roszczenia z polisy OC w życiu prywatnym sąsiada musisz zgłosić w ciągu 3 lat od powstania szkody w wyniku zalania (Art. 819. k.c.).

Z polisy zarządcy budynku

Ubezpieczenie mieszkania jest przydatne w powyższych przypadkach. A co, jeżeli winę za zalanie mieszkania ponosi zarządca budynku? Wtedy taka polisa nie będzie Ci potrzebna.

Dlaczego? To proste – zarządca budynku jest odpowiedzialny za odpowiedni stan techniczny całej nieruchomości. Przeciekający dach, uszkodzona rura pionowa... jeżeli zarządca nie zadbał o te rzeczy i Twoje mieszkanie zostało zalane, to wtedy właśnie z jego polisy przysługuje Ci odszkodowanie za poniesione szkody.

Z polisy firmy dewelopera

Możesz też uzyskać odszkodowanie z ubezpieczenia dewelopera, który zajmował się budową danego budynku. Masz na to 3 lata od powstania szkody. Po tym czasie roszczenie ulega przedawnieniu i nie odzyskasz już swoich pieniędzy.

Jest też opcja rękojmi za wykrytą wadę. W tym przypadku swoje roszczenia możesz zgłosić w ciągu roku od jej wykrycia. To, kiedy powstała szkoda, nie w tym przypadku znaczenia.

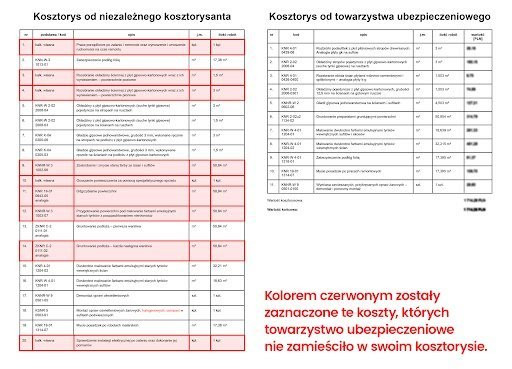

Kosztorys zalania mieszkania – wzór dwóch kosztorysów

Poniżej przedstawiamy dwa wzory kosztorysów dotyczących tej samej szkody. Kosztorys z lewej strony został sporządzony przez niezależnego kosztorysanta, który po prostu sporządził go uczciwie, zwracając uwagę na rzeczywiste uszkodzenia mieszkania. Drugi kosztorys zalania mieszkania został sporządzony przez kosztorysanta z towarzystwa ubezpieczeniowego i niestety zawiera wiele zaniżeń. Co więcej, niektóre koszty zostały w nim całkowicie pominięte, co miało duży wpływ na kwotę odszkodowania, którą zaproponowało towarzystwo ubezpieczeniowe.

Odszkodowanie za zalanie mieszkania – ile można dostać?

| Metraż mieszkania | Rozmiar szkody | Kwota wypłacona przez TU | Dopłata uzyskana dzięki naszej firmie | |

| Igor z Wrocławia | 70 m² | duży | 46 276,25 zł | 13 876,22 zł |

| Jakub z Gdyni | 67 m² | średni | 14 894,38 zł | 5762,12 zł |

| Barbara z Warszawy | 41 m² | mały | 3893, 30 zł | 1360,28 zł |

| Adam ze Zgorzelca | 55 m² | średni | 5566,16 zł | 1274,73 zł |

| Agnieszka z Kościana | 51 m² | mały | 931,40 zł | 820, 56 zł |

| Ania z Pawłowa | 68 m² | duży | 24 227,13 zł | 7622,87 zł |

| Maciej z Elbląga | 94 m² | średni | 3093,29 zł | 589,73 zł |

Osuszanie mieszkania po zalaniu

Usuwanie wilgoci z mieszkania tradycyjnymi metodami byłoby dla Ciebie bardzo trudne i uciążliwe. Na dodatek szanse na zapobiegnięcie powstaniu mikroorganizmów byłyby bardzo małe. Zamiast tego powinieneś lub powinnaś skorzystać z osuszaczy powietrza i wentylatorów, które nie są bardzo drogie. Cechują się jednak bardzo dużą skutecznością.

Być może aspekt ekologiczny jest dla Ciebie ważny. A takie osuszacze zużywają trzykrotnie mniejszą ilość energii w porównaniu z tradycyjnymi metodami osuszania.

Dlaczego po zalaniu powstaje grzyb na ścianach?

Grzyb powstaje na ścianach w związku ze znacznym podwyższeniem wilgotności w pomieszczeniu. Takie właśnie warunki powstają w zalanym mieszkaniu, jeżeli nie przeprowadzisz osuszania niedługo po incydencie. Po zalaniu należy Ci się oczywiście odszkodowanie za grzyb w mieszkaniu lub w domu.

Co daje ozonowanie i dlaczego warto zdecydować się na taką usługę?

Ozonowanie jest alternatywą dla chemicznego usuwania grzybów i pleśni z zalanego mieszkania. Ozon jest gazem, a zatem może dotrzeć we wszystkie zakamarki danego pomieszczenia. Kolejną cechą ozonu jest skuteczne zwalczanie innych cząsteczek poprzez rozbijanie ich struktur. Dokładnie to samo robi z grzybem, a na dodatek usuwa też nieprzyjemny zapach. Po takim zabiegu musisz dokładnie wywietrzyć mieszkanie, aby usunąć nadmiar ozonu z powietrza. Po zakończeniu wietrzenia będzie już bezpieczne – pozbawione nie tylko grzybów i pleśni, ale także nieprzyjemnego zapachu.

Wywiad z Jackiem Wolfem, właścicielem firmy osuszającej nieruchomości po zalaniu

Redaktor: Dlaczego konieczne jest osuszanie zalanego mieszkania?

Jacek Wolf: Jest to działanie absolutnie niezbędne, bo zapobiega ono dalszemu rozprzestrzenianiu się szkody. Dzięki temu można uniknąć zagrożenia mikrobiologicznego, które może się pojawić i tym samym stwarzać zagrożenie dla domowników.

R: Kiedy trzeba osuszyć mieszkanie? Czy można z tym czekać?

JW: Najlepiej jest zabrać się do tego jak najszybciej – na przykład na drugi dzień po zalaniu. W ten sposób zagrożenie mikrobiologiczne zostaje zniwelowane praktycznie do zera, dzięki czemu domownicy mogą spać spokojnie.

R: Skąd się bierze grzyb po zalaniu nieruchomości?

JW: Grzyb potrzebuje pożywki, aby się rozwinąć w budynku. Wilgoć, która utrzymuje się w mieszkaniu po zalaniu, stwarza mu idealne warunki do pożywiania się, a należy zauważyć, że w zabudowaniach są elementy, którymi taki grzyb może się karmić. Zarówno w karton gipsie wykorzystywanym przy konstrukcji ścian, jak i w listwach MDF, znajduje się celuloza. Stanowi ona idealny pokarm dla mikroorganizmu i tym samym umożliwia mu rozwój i pojawienie się w mieszkaniu.

R: Czy ozonowanie jest konieczne?

JW: Jeżeli w budynku jest już obecny grzyb, to wtedy w powietrzu znajdują się zarodniki i grzyb wykształcił już formy przetrwalnikowe, które pozwalają na wywoływanie negatywnych efektów wśród domowników. Rodzice często zastanawiają się, dlaczego dzieciom doskwiera uporczywy kaszel w ciągu nocy, czemu ich samopoczucie drastycznie spada, dlaczego mają ciągły katar. Wszystkie te problemy znikają jednak po wykonaniu ozonowania zalanego mieszkania. Jeżeli osuszania mieszkania zostanie wykonane szybko i sprawnie, to wtedy ozonowanie nie będzie konieczne, bo grzyb nie zdąży się rozwinąć. Warto jednak zauważyć, że może on się rozprzestrzenić bez żadnych widocznych oznak. Mogą to być odklejające się listwy albo wyciek pod posadzką.

R: Co jeszcze – poza osuszaniem i ozonowaniem – można zrobić?

JW: Istnieje również możliwość wykonania oprysku chemicznego, ale taki zabieg pozwala jedynie na fizyczne usunięcie grzyba z mieszkania. Nie jest to działanie tak skuteczne jak ozonowanie. Poza tym możliwe jest też zamgławianie, ale jest to nieco inna sprawa.

R: Czy ubezpieczyciel zapłaci za to wszystko?

JW: Tak, zawsze wysyłam kosztorysy, które zawierają zarówno osuszanie, jak i ozonowanie, jeżeli było ono konieczne w danej sytuacji. Zdarza się, że ubezpieczyciele kwestionują zasadność takich kosztorysów, ale przedstawienie odpowiednich fotografii z zalanego mieszkania zamyka im drogę do odmówienia pokrycia kosztów obu tych usług.

Wywiadu udzielił Jacek Wolf, właściciel firmy Hydrobalans zajmującej się osuszaniem i ozonowaniem mieszkań.

Dlaczego warto skorzystać z usług Helpfind w przypadku zalania mieszkania?

Nasza firma jest bardzo popularnym wyborem wśród osób poszkodowanych. W dziale szkód na nieruchomościach zatrudniamy odpowiednich specjalistów, którzy zadbają o pomyślne zakończenie Twojej sprawy. Przeanalizowaliśmy już ponad 3 000 spraw, z czego ponad 1 600 analiz zakończyło się podpisaniem umowy z klientami.

Klienci, którzy zgłaszają się do nas, mają największy problem z tym, że TU w większości przypadków wypłacają odszkodowanie tylko za tę część zabudowy, która uległa zniszczeniu. A zatem nie biorą pod uwagę np. tego, że sufit zalany w 1/4 powierzchni trzeba odmalować cały, a nie tylko w tejże zalanej części. W przypadku zerwanych dachów płacą jedynie za materiał i pracę robotnika, a całkowicie pomijają zabezpieczenie mienia znajdującego się w budynku, rozłożenie rusztowania czy posprzątanie po naprawie. TU często wymagają od klientów faktur za naprawę, a niestety często klientów nie stać na wynajęcie firmy lub wyłożenie pieniędzy przed otrzymaniem odszkodowania. Ubezpieczenie jest zaniżone, więc klienci naprawiają szkody własnymi siłami i stąd też nie mają możliwości przedłożenia odpowiednich faktur. – mówi Ekspert działu szkód na nieruchomościach w firmie Helpfind

Podsumowanie

- Pamiętaj, aby zgłosić zalanie mieszkania w odpowiednim terminie. W przypadku korzystania z ubezpieczenia masz na to 3 lata od powstania szkody.

- Powinieneś jak najszybciej usunąć szkodę. Pamiętaj jednak, aby dokładnie udokumentować ten proces.

- Ozonowanie może się okazać konieczne, jeśli będziesz zwlekać z osuszaniem.

- Towarzystwa Ubezpieczeniowe zaniżają szkody i stosują wyłączenia od odpowiedzialności w umowach z polisy własnej. Zapoznaj się z nimi przed wysunięciem roszczeń.

Źródła

- https://www.uniqa.pl/porady-nieruchomosci/zalanie-mieszkania-co-robic-gdy-nasze-mieszkanie-zostanie-zalane/

- https://biznes.interia.pl/finanse/news-zalane-mieszkanie-z-czyjej-polisy-odszkodowanie,nId,4117135

- https://piu.org.pl/pliki/ile-kosztuje-zalanie-mieszkania/

- https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU19710120114/U/D19710114Lj.pdf

Miłosz Marek

Redaktor

Doświadczony autor specjalizujący się w tematyce odszkodowań i sporów z instytucjami finansowymi. Porusza zagadnienia związane ze szkodami na pojeździe i nieruchomości, sankcją kredytu darmowego oraz polisolokatami. Skupia się na dostarczaniu rzetelnych, praktycznych informacji, które pomagają użytkownikom lepiej zrozumieć swoje prawa i możliwe działania. Zawiłe zapisy umów, decyzji i przepisów potrafi przełożyć na przystępny i konkretny język. Jego teksty to solidne wsparcie dla osób walczących o należne środki lub sprawiedliwe rozliczenie z bankiem czy ubezpieczycielem.

Poznajmy się

Poprzedni artykuł

Firma odszkodowawcza – jak może pomóc, jaką wybrać?

Następny artykuł

Wypłata odszkodowania z oc sprawcy. Jak długo trzeba czekać?

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

29.07.2026

14 min

Psychika po wypadku samochodowym: jakie masz prawa?

Czy psychika po wypadku samochodowym może być podstawą odszkodowania? Poznaj objawy, dowody i realne kwoty zadośćuczynienia...

Samochód

06.06.2024

8 min

Opis szkody zalania mieszkania – jak napisać, na co zwrócić uwagę

Dowiedz się, jak opisać szkody po zalaniu we wniosku o odszkodowanie do ubezpieczyciela....

Nieruchomości

19.07.2024

11 min

Zgłoszenie szkody zalania mieszkania Warta – odszkodowanie, dopłata

Przeczytaj, jak krok po kroku zgłosić zalanie mieszkania w Warcie. Sprawdź, jak otrzymać wysoką dopłatę do odszkodowania....

Nieruchomości

Dodatkowa kwota do szkody na nieruchomości

Sprawdzimy, czy należy Ci się dodatkowa kwota do wypłaconego odszkodowania

Bezpłatna analiza dokumentacji

Zaufaj nam i skorzystaj z doświadczenia

Jesteśmy niezależnym ekspertem

Szkody na nieruchomości przedawniają się po upływie 3 lat

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line