Ubezpieczeniowy Fundusz Gwarancyjny jest ważną instytucją w polskim systemie ubezpieczeniowym, a jej główny cel to ochrona interesów osób poszkodowanych w wypadkach komunikacyjnych. Dowiedz się więcej o jego działalności i jakie korzyści niesie dla społeczeństwa.

- Czym jest UFG?

- Jakie są zadania Ubezpieczeniowego Funduszu Gwarancyjnego?

- Proces zgłoszenia szkody do UFG krok po kroku

- UFG a brak OC – jakich kar możemy się spodziewać?

- Czy możliwe jest umorzenie kary od UFG za brak OC?

- Czy wypłata odszkodowania od UFG może być zaniżona?

- Co możesz zrobić jeśli Twoja wypłata z UFG została zaniżona?

- Współpraca UFG z innymi instytucjami

- Najczęściej zadawane pytania

Czym jest UFG?

Ubezpieczeniowy Fundusz Gwarancyjny chroni osoby poszkodowane w wypadkach komunikacyjnych i zapewnia wypłaty odszkodowań w sytuacjach, kiedy sprawca szkody nie był w posiadaniu umowy ubezpieczenia odpowiedzialności cywilnej. Działanie UFG jest istotnym elementem spraw instytucji finansowych, ponieważ zapewnia stabilność i wsparcie dla kierowców w trudnych sytuacjach.

Fundusz działa od 1990 roku i został utworzony na podstawie ustawy o ubezpieczeniach obowiązkowych. W skład UFG wchodzą państwowe i zagraniczne firmy ubezpieczeniowe, oferujące OC dla posiadaczy pojazdów mechanicznych oraz rolników.

Środki na działalność UFG pochodzą najczęściej z wpłat zakładów ubezpieczeń, kar nałożonych na osoby bez ważnego ubezpieczenia OC oraz dochodów z lokat. Każda osoba, która jest posiadaczem pojazdu, przyczynia się do funkcjonowanie OC poprzez opłacanie składek na obowiązkowe ubezpieczenie.

Ustawa z dnia 22 maja 2003 roku, o ubezpieczeniach obowiązkowych, UFG i PBUK

1.Jeżeli do wypłaty odszkodowania był obowiązany zakład ubezpieczeń mający siedzibę na terytorium Rzeczypospolitej Polskiej, a likwidacji szkody dokonał organ odszkodowawczy lub ubezpieczeniowy fundusz gwarancyjny państwa członkowskiego Unii Europejskiej, Biuro jest obowiązane do zwrotu na rzecz tego organu odszkodowawczego lub ubezpieczeniowego funduszu gwarancyjnego wypłaconego odszkodowania, świadczeń i innych poniesionych kosztów.

Źródło: https://sip.lex.pl/akty-prawne/dzu-dziennik-ustaw/ubezpieczenia-obowiazkowe-ubezpieczeniowy-fundusz-gwarancyjny-i-17041156

Regulacje prawne dotyczące UFG

UFG jest regulowany przez konkretne przepisy prawne, określające jego działanie oraz zakres odpowiedzialności. Do kluczowych regulacji prawnych, które ustalają pracę oraz zadania UFG zaliczamy:

- Ustawa o ubezpieczeniach obowiązkowych –UFG został powołany na mocy ustawy z dnia 22 maja 2003 roku, dotyczących ubezpieczeń obowiązkowych. Ustawa ta określa bezpośrednio zasady działania funduszu oraz jego cele i zadania, które musi spełniać.

- Obowiązki prawne – określające zasady wypłaty odszkodowań dla osób, które zostały poszkodowane w wypadkach drogowych, jeżeli sprawca nie posiadał aktualnego OC bądź nie można było ustalić jego tożsamości. Te regulacje znajdziemy w art. 96, 98a oraz 102-103 tej ustawy.

- Kontrola obowiązku posiadania OC – UFG jest upoważniony do kontrolowania tego, czy kierowcy posiadają ważne OC, dlatego korzysta ze specjalnego systemu informatycznego, który identyfikuje przerwy w ubezpieczeniu pojazdów.

- Odpowiedzialność za upadłość ubezpieczyciela – w przypadku upadłości ogłoszonej przez towarzystwo ubezpieczeń, UFG wypłaca odszkodowania osobom, które posiadały polisy w tym towarzystwie. Ta ochrona trwa 90 dni od momentu ogłoszenia upadłości.

Regulacje prawne są ściśle powiązane z zadaniami, które przysługują UFG, ponieważ reguluje je wspomniana już ustawa o ubezpieczeniach obowiązkowych.

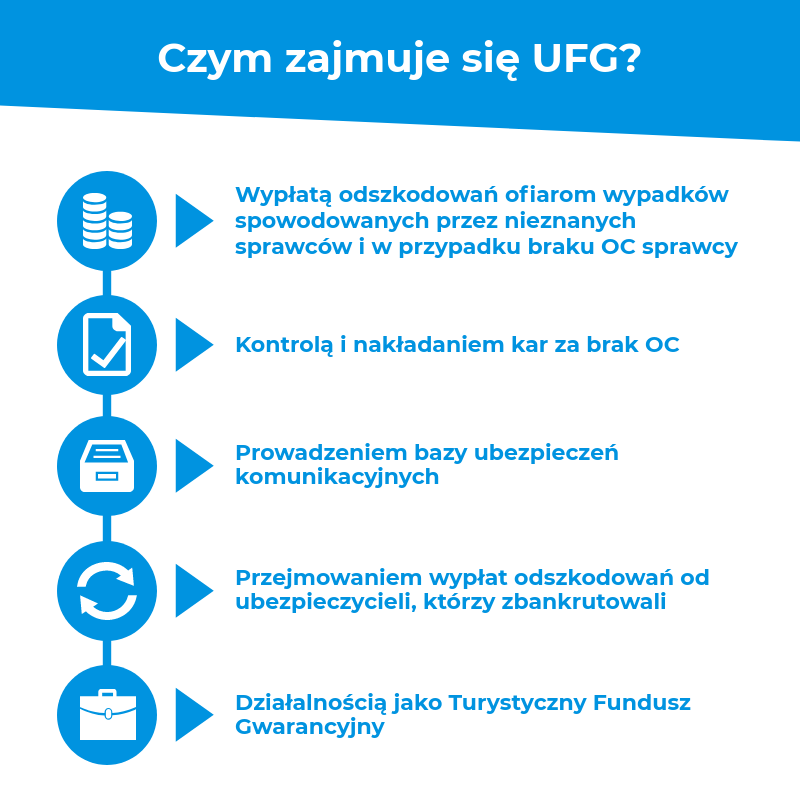

Jakie są zadania Ubezpieczeniowego Funduszu Gwarancyjnego?

Ubezpieczeniowy Fundusz Gwarancyjny pełni istotną funkcję w systemie ubezpieczeń komunikacyjnych w Polsce, a na jego działanie składa się wiele zadań, które muszą zostać wykonane.

Najważniejsze zadania UFG:

- Wypłata odszkodowań – wypłata pełnych odszkodowań za szkody osobowe oraz majątkowe, które zostały spowodowane przez nieubezpieczonych sprawców lub w sytuacjach, gdy sprawca jest nieznany. Takie przypadki podlegają gwarancji ochrony dla poszkodowanych, dlatego UFG stosuje tzw. regres ubezpieczeniowy. To oznacza, że Ubezpieczeniowy Fundusz Gwarancyjny wypłaca odszkodowanie ofiarom wypadku, a sprawca (jeśli zbiegł z miejsca zdarzenia lub nie posiada ubezpieczenia OC) jest zobowiązany do zwrotu środków wypłaconych przez UFG.

- Kontrola OC – monitorowanie rynku ubezpieczeń w celu upewnienia się, czy wszyscy posiadacze pojazdów mają ważne OC. W 2020 roku przez UFG zostało wystawione aż 200 tysięcy wezwań do zapłaty, związanych z brakiem wymaganych ubezpieczeń.

- Wsparcie dla osób poszkodowanych – Ubezpieczeniowy Fundusz Gwarancyjny oferuje również wsparcie dla osób poszkodowanych. W przypadku bankructwa zakładów ubezpieczeniowych, przejmuje odpowiedzialność za wypłatę odszkodowań, które wynikają z umowy ubezpieczenia obowiązkowego OC.

- Rejestracja danych o szkodach – prowadzenie rejestru danych dotyczących historii szkód z ubezpieczeń OC i AC, co uprawnia osoby fizyczne i przedsiębiorców do dostępu do informacji o szkodach.

- Obsługa obowiązkowego ubezpieczenia OC rolników – nadzorowanie obowiązku posiadania ubezpieczenia OC przez rolników, które ma na celu ochronę osób trzecich przed skutkami szkód wyrządzonych w związku z działalnością rolniczą.

Proces zgłoszenia szkody do UFG krok po kroku

Jeżeli jesteś ofiarą wypadku, spowodowanego przez nieubezpieczonego kierowcę albo sprawcę, który zbiegł z miejsca zdarzenia, masz prawo do ubiegania się o odszkodowanie z UFG. Oto kilka kroków, które musisz wykonać, aby prawidłowo zgłosić szkodę:

- Ustal sytuację – pamiętaj, że możesz zgłosić szkodę do UFG jeśli sprawca wypadku uciekł z miejsca zdarzenia, nie ma aktualnego ubezpieczenia OC lub towarzystwo ubezpieczeniowe, w którym była wykupiona polisa ogłosiła upadłość.

- Przygotuj dokumenty – zgromadź wszystkie potrzebne dokumenty dotyczące zgłoszenia zdarzenia (raport policyjny, o ile został sporządzony) oraz dokumenty, które mogą potwierdzić poniesione straty (zdjęcia uszkodzeń, rachunki za naprawy)

- Zgłoś szkodę – zgłoszenie szkody prowadzi towarzystwo ubezpieczeniowe, oferujące obowiązkowe ubezpieczenia OC. Nie musisz osobiście odwiedzać UFG, zamiast tego możesz po prostu skontaktować się z wybraną firmą ubezpieczeniową. Pamiętaj, że towarzystwo ubezpieczeniowe musi przyjąć Twoje zgłoszenie.

Po zgłoszeniu szkody ubezpieczyciel przeprowadza postępowanie likwidacyjne i ustala odpowiedzialność sprawcy, razem z wysokością szkody. Kiedy proces postępowania dobiegnie końca towarzystwo przesyła dokumenty do UFG, które ma 30 dni na podjęcie decyzji od chwili otrzymania dokumentów. Jeżeli nie można ustalić odpowiedzialności bądź wysokości świadczenia, wówczas decyzja powinna być wydana w ciągu 14 dni od dostarczenia brakujących informacji.

UFG a brak OC – jakich kar możemy się spodziewać?

Ubezpieczenie OC jest obowiązkowe, a jego brak skutkuje poważnymi konsekwencjami finansowymi, które egzekwuje Ubezpieczeniowy Fundusz Gwarancyjny. Kara za brak ubezpieczenia OC jest uzależniona od rodzaju pojazdu oraz długości okresu bez ochrony ubezpieczeniowej. Dla samochodów osobowych kara wynosi równowartość trzykrotności minimalnego wynagrodzenia, natomiast dla samochodów ciężarowych równowartość dwukrotności minimalnego wynagrodzenia.

W celu bardziej szczegółowego przedstawienia, przyjrzyjmy się niżej umieszczonej tabeli:

| Rodzaj pojazdu mechanicznego | Okres braku OC | Kara od 1 stycznia do 30 stycznia 2024 r. | Kara od 1 lipca do 31 grudnia 2024 r. |

| Samochód osobowy | do 3 dni | 1700 zł | 1 720 zł |

| 4-14 dni | 4 240 zł | 4 300 zł | |

| powyżej 14 dni | 8 480 zł | 8 600 zł | |

| Samochód ciężarowy | do 3 dni | 2 550 zł | 2 580 zł |

| 4-14 dni | 6 370 zł | 6 450 zł | |

| powyżej 14 dni | 12 730 zł | 12 900 zł | |

| Motocykl/Motorower | do 3 dni | 280 zł | 290 zł |

| 4-14 dni | 710 zł | 720 zł | |

| powyżej 14 dni | 1 410 zł | 1 430 zł |

Ubezpieczenie OC posiadaczy pojazdów mechanicznych to obowiązkowe ubezpieczenie, które każdy właściciel pojazdu powinien posiadać. Kara finansowa i obowiązek uiszczenia opłaty nie są jedynym wymiarem konsekwencji, które grożą w przypadku braku OC. Oprócz tego kierowca może zostać ukarany mandatem podczas kontroli drogowej, a w sytuacji spowodowania wypadku bez posiadania ważnego OC, UFG wypłaca pieniądze poszkodowanej osobie, w celu zaspokajania roszczeń osób uprawnionych, ale to nieubezpieczony sprawca zwraca całą kwotę, wypłaconą przez Ubezpieczeniowy Fundusz Gwarancyjny.

Aby uniknąć kary za brak ubezpieczenia OC, powinniśmy przede wszystkim upewnić się, że nasza polisa jest zawsze aktualna, a w sytuacji kiedy kupujemy samochód używany, należy pamiętać, że polisa nie przedłuża się automatycznie. Jeśli jednak dojdzie do zdarzenia, w którym otrzymamy wezwanie do zapłaty kary, w ciągu 30 dni możemy złożyć do UFG dokumenty zaświadczające o posiadaniu aktualnego OC.

Czy możliwe jest umorzenie kary od UFG za brak OC?

Umorzenie kary od Ubezpieczeniowego funduszu gwarancyjnego jest możliwe, ale tylko w szczególnych przypadkach. Jakie są wobec tego warunki, które musimy spełniać, żeby móc ubiegać się o umorzenie?

Warunki umorzenia kary za brak OC:

- Trudna sytuacja finansowa – umorzenie kary jest realne, jeżeli osoba, która jest ukarana za brak OC, znajduje się w bardzo trudnej sytuacji finansowej. Okoliczności brane pod uwagę to: ciężka choroba, brak pracy, wysokie zadłużenie lub utrata majątku w wyniku klęski żywiołowej.

- Odpowiednia dokumentacja – nawet jeśli nasza sytuacja materialna jest trudna, musimy to dokładnie udokumentować, gromadząc np. zaświadczenia z urzędu pracy, informacje z ośrodków pomocy społecznej lub dokumenty medyczne, które mogą potwierdzić nasz stan zdrowia.

- Inne okoliczności – UFG może też rozważyć umorzenie kary w sytuacji, kiedy brak OC został spowodowany siłą wyższą, np. choroba nie pozwoliła właścicielowi pojazdu przedłużyć OC lub zatrzymała go od tego inna wyjątkowa okoliczność.

- Obowiązek zawarcia umowy – żeby uniknąć dalszych problemów, osoba ubiegająca się o umorzenie musi dopełnić obowiązku zawarcia umowy ubezpieczenia OC. Brak tej umowy może skutkować dalszymi sankcjami, a także wpłynąć negatywnie na decyzję UFG w sprawie umorzenia kary.

Jeżeli spełniasz te warunki, umorzenie kary za brak OC może stać się dla Ciebie możliwe. Warto jednak pamiętać, że każdy przypadek jest rozpatrywany przez UFG indywidualnie, a co za tym idzie: decyzja UFG zawsze może ulec zmianie.

Czy wypłata odszkodowania od UFG może być zaniżona?

Istnieją sytuacje, kiedy Twoja wypłata odszkodowania może zostać zaniżona z winy zakładu ubezpieczeń, mimo iż należy Ci się więcej. To właśnie zakład ubezpieczeń przeprowadza cały proces likwidacji szkody, natomiast UFG pełni rolę instytucji, która wypłaca odszkodowanie, na podstawie dokumentacji, dostarczonej przez ubezpieczyciela. Przyjrzyjmy się dlaczego zdarza się, że odszkodowania są zaniżone i co na to wpływa.

Przyczyny zaniżenia odszkodowania przez ubezpieczycieli:

- Niewłaściwe wyceny – ubezpieczyciele bardzo często zaniżają stawki prac blacharskich i lakierniczych, nie uwzględniając pełnego zakresu uszkodzeń w kosztorysie. Mogą też stosować nieoryginalne części, a to wpływa na obniżenie wartości wypłaty.

- Potrącenie amortyzacyjne – w wycenach mogą być uwzględnione potrącenia amortyzacyjne, czyli zmniejszenie wartości części samochodowych, które uległy uszkodzeniu w wypadku, co dodatkowo wpływa na pomniejszenie kwoty odszkodowania.

- Szkoda całkowita – w sytuacji orzeczenia szkody całkowitej, kwota wypłacana jest pomniejszana o wartość wraku pojazdu, a to również może być powodem zaniżenia odszkodowania.

Opinia eksperta

Bartosz Rybicki, ekspert ds. odszkodowań w Helpfind

Co możesz zrobić jeśli Twoja wypłata z UFG została zaniżona?

Zaniżone odszkodowanie może wywołać wiele negatywnych emocji. Jeśli wiemy, że należy nam się więcej niż otrzymaliśmy, trudno się dziwić, że oczekujemy jak najszybszej dopłaty – w końcu mamy do tego pełne prawo.

Jeżeli zależy Ci na sprawnym rozwiązaniu problemu, zgłoś się po bezpłatną analizę i sprawdź czy dopłata, o którą chcesz się ubiegać jest możliwa. Jeśli tak, to w Helpfind.pl zaoferujemy Ci odkup szkody, a dzięki temu otrzymasz pieniądze w przeciągu nawet 48 godzin od podpisania umowy. Specjaliści z Helpfind.pl dokonali już analizy 51 000 klientów, a średnia kwota dopłaty wypłacanej kierowcom wynosi 3493 zł.

Kroki, które musisz wykonać, żeby otrzymać dopłatę do odszkodowania:

- Wypełnij krótki formularz, który znajdziesz na stronie Helpfind.pl

- Prześlij do nas niezbędne dokumenty (kosztorys od firmy i ewentualnie zdjęcia szkody), dzięki któremu obliczymy kwotę zaniżenia.

- Poczekaj aż nasi specjaliści się z Tobą skontaktują.

- Zapoznaj się z ofertą i zaakceptuj ją, a pieniądze znajdą się na Twoim koncie w nawet 48 godzin od podpisania umowy.

Współpraca UFG z innymi instytucjami

UFG współpracuje z wieloma instytucjami, zarówno zagranicznymi, jak i krajowymi, żeby lepiej zarządzać systemem ubezpieczeń komunikacyjnych i ochroną poszkodowanych w wypadkach drogowych.

Z kim współpracuje UFG?

- Komisja Nadzoru Finansowego (KNF) – współpraca z KNF została sformalizowana w 2012 roku, a jej celem jest zacieśnienie nadzoru nad zakładami ubezpieczeń, które oferują ubezpieczenia obowiązkowe. Dzięki temu, że obie instytucje wymieniają informacje między sobą, mogą lepiej obserwować rynek ubezpieczeń oraz chronić interesy konsumentów.

- Ministerstwo Finansów – UFG współdziała również z Ministerstwem Finansów w zakresie prawnych regulacji, które dotyczą ubezpieczeń i egzekwowania ubezpieczenia obowiązkowego OC. Głównym celem tej współpracy jest poprawienie bezpieczeństwa na drogach i zwiększenie świadomości społecznej w temacie posiadania ważnej polisy OC.

- Współpraca międzynarodowa – Ubezpieczeniowy Fundusz Gwarancyjny uczestniczy także w międzynarodowych systemach ofiar wypadków drogowych, co stanowi ważną informację dla osób podróżujących za granicą (np. kierowców ciężarówek, przemieszczających się między krajami). Fundusz współdziała z instytucjami zagranicznymi, w celu wymiany informacji dotyczących ubezpieczeń, dzięki czemu może skuteczniej zarządzać roszczeniami i wypłatą odszkodowań dla poszkodowanych, którzy byli ofiarami wypadków za granicą.

- PBUK – warto też wiedzieć o Polskim Biurze Ubezpieczycieli Komunikacyjnych, pełniącym rolę Biura Narodowego w Systemie Zielonej Karty. PBUK współdziała z innymi krajowymi biurami ubezpieczeniowymi, dzięki czemu możliwa jest wspólna likwidacja szkód spowodowanych przez pojazdy w różnych krajach. Polskie Biuro Ubezpieczycieli Komunikacyjnych podpisuje umowy z zagranicznymi firmami ubezpieczeniowymi, co pozwala na otrzymanie odszkodowania kierowcom, którzy byli ofiarami w wypadkach poza granicami kraju, a sprawca posiadał pojazd zarejestrowany w innym państwie.

UFG współpracuje z innymi instytucjami, ponieważ chce zwiększyć efektywność swoich działań, szczególnie jeśli chodzi o wypłatę odszkodowań, monitorowanie rynku ubezpieczeń oraz skuteczniejsze zapobieganie nieprawidłowościom w systemie ubezpieczeniowym.

Najczęściej zadawane pytania (FAQ)

Czy UFG jest instytucją państwową?

UFG jest niekomercyjną instytucją finansową, która została powołana do działania w 1990 roku.

Co opłaca UFG?

UFG bierze odpowiedzialność za szkody majątkowe i osobowe, które zostały spowodowane przez kierowców, użytkujących pojazdy bez aktualnego ubezpieczenia OC.

Po jakim czasie przedawnia się kara z UFG?

Kara za brak ubezpieczenia OC zostaje przedawniona po 3 latach od daty przeprowadzenia kontroli. Zdarza się jednak, że okres przedawnienia zostaje wydłużony, a wpływ na to mają okoliczności, takie jak: przyznanie się kierowcy do braku OC, zawieszenie postępowania egzekucyjnego oraz podjęcie działań przez organy egzekucyjne w celu ściągnięcia opłaty karnej. Należy jednak pamiętać, że brak ważnej polisy OC niesie ze sobą ryzyko wysokich kar finansowych i odpowiedzialności za szkody wyrządzone innym uczestnikom ruchu drogowego. Aby uniknąć tych negatywnych konsekwencji, właściciele pojazdów powinni dbać o ciągłość ubezpieczenia.

Dominika Krysiak

Na bieżąco śledzi oraz analizuje sytuację Frankowiczów w Polsce. Stara się poruszać te problemy oraz tematy, które najbardziej interesują osoby posiadające kredyt w helweckiej walucie. Prywatnie miłośniczka górskich wędrówek i dobrego amerykańskiego kina.

Poznajmy się

Poprzedni artykuł

Firma odszkodowawcza – jak może pomóc, jaką wybrać?

Następny artykuł

Wypłata odszkodowania z oc sprawcy. Jak długo trzeba czekać?

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

29.07.2026

14 min

Psychika po wypadku samochodowym: jakie masz prawa?

Czy psychika po wypadku samochodowym może być podstawą odszkodowania? Poznaj objawy, dowody i realne kwoty zadośćuczynienia...

Samochód

24.07.2026

15 min

Uraz kręgosłupa szyjnego a odszkodowanie: ile możesz dostać?

Uraz kręgosłupa szyjnego: objawy, leczenie i realna wysokość odszkodowania. Zobacz, jak ubezpieczyciele zaniżają wypłaty i jak się bronić....

Samochód

22.07.2026

12 min

Ból szyi po wypadku odszkodowanie – ile wynosi?

Za ból szyi po wypadku odszkodowanie może wynieść od kilkuset złotych do kilkudziesięciu tysięcy. Dowiedz się, czy u Ciebie również!...

Samochód

Możliwość uzyskania dodatkowych środków

Prześlij do nas swoje dokumenty i zaczekaj na darmową analizę kosztorysu

Bezpłatna analiza dokumentacji

Brak opłat wstępnych

Jesteśmy niezależnym ekspertem

Zaufaj nam i skorzystaj z doświadczenia

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line