Unieważnienie umowy frankowej to jedno z dwóch możliwych rozwiązań sporu sądowego z bankiem. Jest to zdecydowanie bardziej korzystne dla większości kredytobiorców. Czy warto się zdecydować na pozew o unieważnienie kredytu? Z jakimi konsekwencjami wiąże się takie rozstrzygnięcie i jak wybrać odpowiednią kancelarię? Odpowiedzi na wszystkie te pytania znajdziesz w tym artykule.

- Czym jest unieważnienie umowy frankowej?

- Podstawy prawne do unieważnienia umowy kredytu frankowego

- Unieważnienie kredytu frankowego 2025 – jak wygląda sytuacja kredytobiorców?

- Jak unieważnić umowę frankową?

- Czy anulowanie kredytu frankowego się opłaca?

- Przesłanki do unieważnienia umowy frankowej – na jakie klauzule abuzywne powołują się kancelarie w większości pozwów?

- Z jakimi kosztami sądowymi wiąże się sprawa frankowa?

- Unieważnienie umowy frankowej a przedawnienie

- Kredyt frankowy – unieważnienie zgodnie z teorią salda czy dwóch kondykcji?

- Unieważnienie kredytu frankowego i co dalej?

- Rozliczenie po unieważnieniu umowy frankowej

- Unieważnienie kredytu frankowego a podatek

- Najczęstsze błędy popełniane podczas procesu unieważniania umowy frankowej

Czym jest unieważnienie umowy frankowej?

Unieważnienie umowy frankowej oznacza, że nie trzeba już spłacać rat i kredyt jest nieważny. Ale pojawia się wtedy konieczność wzajemnego rozliczenia pomiędzy bankiem a kredytobiorcą. Na czym polega takie rozliczenie? To dosyć prosta kwestia – bank udzielił Ci konkretnej pożyczki. Kwota, która została przeznaczona do Twojej dyspozycji, to kapitał. Kwota ta nie zawiera prowizji bankowej, marży i odsetek. Te zostaną anulowane, jeśli dojdzie do unieważnienia umowy.

Zatem jeśli sąd wyda wyrok orzekający o unieważnieniu, to wówczas wystąpi jedna z dwóch możliwych sytuacji:

- Bank będzie musiał zwrócić Ci pieniądze, które już zostały przez Ciebie spłacone w ramach kredytu, a jednocześnie przekraczają kwotę kapitału.

- Będziesz musiał(a) zwrócić bankowi kwotę, która stanowi różnicę pomiędzy wartością kapitału danego Ci przez bank a już spłaconą przez Ciebie kwotą.

Ile można zyskać na unieważnieniu umowy kredytu frankowego?

Wyobraź sobie dwie hipotetyczne sytuacje:

- Masz zaciągnięty kredyt, którego kapitał wynosił 300 tysięcy złotych. Do czasu wydania wyroku unieważniającego kredyt udało Ci się spłacić już 375 tysięcy złotych. Co to oznacza? Bank będzie musiał przeprowadzić zwrot nadpłaconych rat kredytu we frankach i to w kwocie sięgającej aż 75 tysięcy złotych. Na dodatek nie będziesz musiał(a) dalej spłacać kredytu.

- Masz zaciągnięty kredyt, a jego kapitał wynosi 300 tysięcy złotych. Do czasu wydania wyroku sądu udało Ci się spłacić 220 tysięcy złotych. Oznacza, że nadal masz do spłacenia pewną część kapitału kredytu. Musisz spłacić tyle, żeby bank ostatecznie otrzymał kwotę kredytu z dnia otrzymania środków, liczoną w złotówkach.

Jak widzisz, unieważnienie umowy kredytu frankowego jest bardziej korzystne, jeśli kredyt został już przez Ciebie spłacony lub nie zostało Ci wiele rat. Unieważnienie umowy kredytowej oznacza w takiej sytuacji, że to bank będzie musiał Ci oddać pewną kwotę. Uwolnisz się od problemu, jakim jest ciążący kredyt w obcej walucie.

Podstawy prawne do unieważnienia umowy kredytu frankowego

W 2018 roku do Trybunału Sprawiedliwości Unii Europejskiej (TSUE) trafiła sprawa o sygnaturze Dziubak C-260/18. 3 października 2019 roku TSUE wydał wyrok w sprawie Państwa Dziubaków, co było wielkim wydarzeniem dla wszystkich Frankowiczów.

TSUE w swoim wyroku wskazało, że są 2 możliwe rozwiązania sporu Państwa Dziubaków z bankiem Raiffeisen. Trybunał nie wskazał, aby którekolwiek z nich było tym właściwym ,aby kredytobiorca mógł wybrać to, które bardziej mu odpowiada.

- Trybunał wskazał, że umowa kredytowa nie może obowiązywać po usunięciu klauzul abuzywnych, ponieważ ich brak zmieniłby główny charakter umowy. Właśnie dlatego możliwe jest unieważnienie kredytu.

- Jeżeli sąd uznałby, że unieważnienie umowy byłoby niekorzystne dla kredytobiorcy, to wówczas umowa może w dalszym ciągu obowiązywać, ale już bez klauzul abuzywnych. Takie rozwiązanie jest nazywane odfrankowieniem kredytu. Ostateczna decyzja w sprawie odfrankowienia nadal należy do kredytobiorcy.

Wyrok TSUE stał się wskazówką dla polskich sądów. W kwietniu 2024 roku polski Sąd Najwyższy rozstrzygnął zagadnienia prawne dotyczące kredytów frankowych, w których zasadniczo potwierdził wytyczne dla polskich sądów zgodnie z wcześniejszymi wyrokami TSUE, czym wzmocnił pozycję posiadaczy kredytów frankowych w ich sądowych bataliach o unieważnienie umów.

Unieważnienie kredytu frankowego 2025 – jak wygląda sytuacja kredytobiorców?

Unieważnienie kredytu we frankach w 2025 jest bardzo powszechnym rozwiązaniem. Nieważność umowy kredytu stwierdza zdecydowana większość sędziów.

W 2023 roku wzrosła liczba pozwów dotyczących kredytów frankowych. Aż 98% Frankowiczów w tym roku wygrało swoje spory z bankami. Niestety dla kredytobiorców i decydujących się na wkroczenie na drogę sądową.

Kredytodawcy zdają sobie sprawę, że są w złym położeniu, dlatego próbują minimalizować straty i proponują swoim klientom ugody. Na drodze kompromisu próbują przedstawić warunki, które w pewnym stopniu pozwolą im zyskać na sprawie, zamiast tracić wszystkie odsetki i koszty kredytowe, które muszą zwrócić po unieważnieniu kredytu. W większości przypadków propozycja ugody od banku jest niekorzystna dla kredytobiorcy.

Jak unieważnić umowę frankową?

Unieważnienie umowy kredytu frankowego może odbyć się tylko na mocy wyroku sądu. Sama sprawa w polskich sądach trwa zwykle 2-3 lata.

Za unieważnienie umowy uznajemy stan, w których decyzją sądu przyjmuje się, że ta nigdy nie obowiązywała. Dlatego kredytobiorca musi zwrócić kwotę pożyczonego kapitału, ale nie musi płacić kosztów obsługi kredytu oraz odsetek. W przypadku nadpłaty kredytu, bank lub instytucja finansowa są zobowiązane do zwrotu pieniędzy.

Chcąc unieważnić umowę frankową należy przeanalizować ją pod kątem błędów i nieprawidłowości, które działają na niekorzyść kredytobiorcy, skompletować dokumenty, złożyć pozew do sądu i czekać na proces.

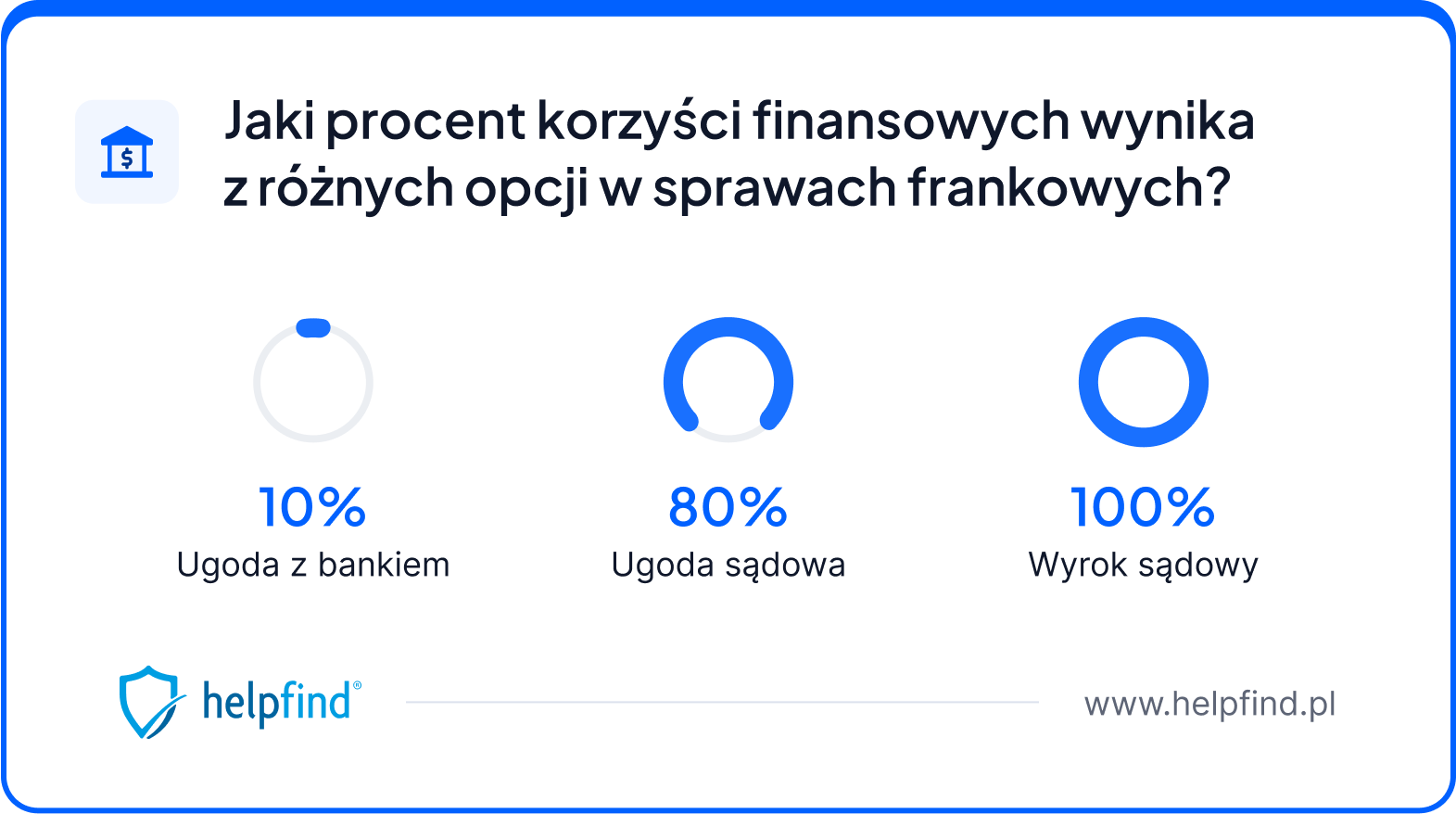

Czy anulowanie kredytu frankowego się opłaca?

Tak, unieważnienie umowy kredytowej jest bardzo opłacalne!

Dzięki temu rozwiązaniu możesz zaoszczędzić lub zyskać kilkadziesiąt albo nawet kilkaset tysięcy złotych. Zaoszczędzisz, jeśli Twój kredyt nie został jeszcze przez Ciebie spłacony. Zyskasz, jeśli spłaciłeś już kredyt i bank będzie musiał Ci oddać sporą część zapłaconej przez Ciebie kwoty.

Oczywiście wiele zależy też od indywidualnej sytuacji kredytobiorcy. Jeśli przed złożeniem pozwu ustalisz z mecenasem, że bardziej korzystne będzie odfrankowienie, to możecie się zdecydować na takie rozwiązanie. Wyrok TSUE w sprawie Państwa Dziubaków dopuszcza taką możliwość. Z punktu widzenia kredytobiorcy taki wyrok również jest bardzo korzystny, bo kredyt będzie dalej spłacany w złotówkach, a saldo zadłużenia bardzo mocno spadnie. Zyskasz spokój, spłacając nieporównywalnie niższe raty.

Jeśli Twój kredyt został już spłacony lub zostało Ci do spłacenia niewiele rat, to oczywiście znacznie lepszym rozwiązaniem będzie unieważnienie umowy kredytowej. Nie będzie konieczności zapłaty pozostałej części kapitału, bo okaże się, że ten został już przez Ciebie spłacony w ramach już zapłaconych rat.

Przesłanki do unieważnienia umowy frankowej – na jakie klauzule abuzywne powołują się kancelarie w większości pozwów?

- Wysokość kredytu była podana we franku szwajcarskim, ale bank wypłacił Ci kapitał w złotówkach, przeliczając kwotę według kursu aktualnego na dzień wypłaty środków. W takiej sytuacji bank nie informował, jaka kwota będzie dostępna do Twojej dyspozycji.

- Waloryzacja kredytu odbywa się według bankowego, a nie według średniego kursu Narodowego Banku Polskiego. W takiej sytuacji bank może ustalać kurs w taki sposób, żeby kredytobiorcy na tym stracili.

- Przed kredytobiorcą stały dwie niewiadome: ile wyniesie kolejna rata i ile jeszcze zostało do spłacenia, wszystko przez zależność salda zadłużenia od aktualnego kursu franka.

Z jakimi kosztami sądowymi wiąże się sprawa frankowa?

Pewna jest tylko pierwsza opłata, ale w niektórych sytuacjach dojdą dodatkowe koszty spośród wyżej wymienionych.

W naszej porównywarce większość kancelarii oferuje bezpłatną analizę sprawy, dzięki czemu możesz się za darmo dowiedzieć, jakie masz możliwości. Samą kwotę bez problemu obliczysz, korzystając z naszego kalkulatora. Kalkulator frankowy jest bardzo prosty w obsłudze i pozwoli Ci poznać potencjalne korzyści skierowania sprawy do sądu.

- 1000 zł za opłatę sądową od pozwu,

- 1000 zł za opłatę sądową od apelacji,

- od 500 zł do 2000 zł w ramach zaliczki za biegłego sądowego,

- 100 zł za wniosek o zabezpieczenie,

- ewentualne koszty tzw. "success fee".

Unieważnienie umowy frankowej a przedawnienie

W przypadku unieważnienia kredytu frankowego obowiązują oczywiście terminy przedawnienia. Konkretnie okres ten wynosi 6 lub 10 lat. 6-letni okres dotyczy rat, które zostały spłacone po 9 lipca 2018 roku, a okres 10-letni dotyczy rat, które spłaciłeś wcześniej.

Co oznacza przedawnienie? Niestety mamy dla Ciebie złe wieści – im dłużej czekasz, tym więcej tracisz, bo co miesiąc przedawnia się kolejna rata. Na dzień dzisiejszy przedawnione są już raty spłacone przed 15 września 2013 roku. 9 lipca 2024 roku zaczną się przedawniać świeże raty, które kredytobiorcy spłacali po 9 lipca 2018 roku. Bieg terminu przedawnienia rozpoczyna się w dniu, w którym dowiesz się, że Twoja umowa zawiera klauzule abuzywne. Zatem jeśli podjąłeś(-ęłaś) jakiekolwiek działania, które polegały na próbie odzyskania pieniędzy od banku lub rozpoczęciu mediacji, to bieg przedawnienia biegnie właśnie od tego dnia.

Działaj szybko, bo z każdym miesiącem tracisz coraz więcej. Wybierz odpowiednią kancelarię dla swojej sprawy. Droga sądowa to jedyne rozsądne rozwiązanie.

Kredyt frankowy – unieważnienie zgodnie z teorią salda lub dwóch kondykcji

To w kwestii sądu pozostaje sposób rozliczenia umowy kredytu po orzeczeniu jej unieważnienia. Może zastosować teorię dwóch kondykcji lub salda.

Kredytobiorcy frankowi chętnie korzystają z teorii dwóch kondykcji, która jest dla nich korzystniejsza. Działa zgodnie z mechanizmem, który opisaliśmy wcześniej w tym artykule – bank musi zwrócić wszystkie koszty ponad wypłacony kapitał wyrażony w złotówkach, a kredytobiorca musi oddać do banku kwotę, która brakuje do spłacenie całego kapitału. Oczywiście pod warunkiem, że jeszcze nie został spłacony.

Teoria salda zakłada, że to kredytobiorca musi zwrócić środki do banku, bo jest stroną, która uzyskała więcej korzyści. Jeśli zatem spłacone przez niego środki nie stanowią wyższej kwoty niż ta, którą dostał od banku w ramach kredytu, to niestety sąd nie przyzna nawet złotówki. Dlaczego? Bo nadal jest dłużnikiem banku.

Jeśli chcesz mieć pewność, że sąd w Twoim przypadku zastosuje teorię dwóch kondykcji, to potrzebna Ci będzie opieka profesjonalnego adwokata lub radcy prawnego. Skorzystaj z naszej porównywarki i wybierz ofertę odpowiedniej kancelarii i uzyskaj unieważnienie dzięki pomocy frankowiczom.

Unieważnienie kredytu frankowego i co dalej?

Roszczenie banku wobec Ciebie przedawnia się z upływem 3 lat. Chodzi tutaj o potrącenie, zwrot i wynagrodzenie dla banku. Niestety wiele banków zawierało umowy, do których były wypisane specjalne pełnomocnictwa. Czego one dotyczyły? Potrącenia pieniędzy z rachunku bankowego w ramach spłaty kredytu frankowego.

Jeśli Twoja umowa zawiera takie pełnomocnictwo, to koniecznie skorzystaj z pomocy kancelarii, żeby skutecznie wypowiedzieć pełnomocnictwo i zabezpieczyć swoje finanse.

Rozliczenie po unieważnieniu umowy frankowej

Niektóre banki nie chcą się rozliczyć z kapitału otrzymanego przez kredytobiorcę, bo twierdzą, że przysługuje im skarga kasacyjna. Na szczęście UOKiK oraz Rzecznik Finansowy stoją tutaj w obronie osób, które zaciągnęły kredyt we frankach. Twierdzą, że takie działania banków są niezgodne z Dyrektywą Rady Wspólnot Europejskich. Dobra kancelaria frankowa bez problemu wybroni Cię przed ewentualnymi roszczeniami ze strony banku.

Banki zwracają się też z żądaniem zapłaty wynagrodzenia za korzystanie z kapitału. Banki składają w tej sprawie skargi kasacyjne, które zazwyczaj są odrzucane przez Sąd Najwyższy. Jeśli Twoją sprawę poprowadzi profesjonalna kancelaria, to oczywiście wzrosną szanse na zakończenie sporu bez rozpatrzenia takiej skargi przez SN.

Niestety długo trzeba też czekać na wykreślenie kredytu z hipoteki. Oczywiście w przypadku, gdy bank nie wyda listu mazalnego, dzięki któremu można usunąć kredyt z hipoteki bez załatwiania tej sprawy w sądzie.

Istotne jest też wykreślenie danych z Biura Informacji Kredytowej. W końcu nie chcesz tam widnieć jako osoba z niespłaconym kredytem, skoro jego umowa została unieważniona. Bank powinien złożyć wniosek o wykreślenie Cię z BIK w ciągu 14 dni. Jeśli tego nie zrobi, to grozi mu grzywna w wysokości 30 000 zł. Niestety nie możesz samodzielnie złożyć wniosku o wykreślenie z BIK. Pozostaje Ci liczyć na to, że bank będzie chciał uniknąć grzywny.

Unieważnienie kredytu frankowego a podatek

Na szczęście unieważnienie kredytu frankowego nie wiąże się koniecznością zapłacenia podatku. Jest to o tyle ciekawe, że przecież ta część kredytu, która została umorzona, niewątpliwie stanowi dochód. Niemniej nie musisz tego uwzględniać w rozcznym zeznaniu PIT.

Najczęstsze błędy popełniane podczas procesu unieważniania umowy frankowej

Do najczęstszych błędów, które skutkują brakiem korzystnego rozstrzygnięcia dla Frankowiczów należą:

- brak odpowiedniej dokumentacji,

- niedostateczne przygotowanie prawne,

- niewłaściwe zrozumienie procedur sądowych.

Jeśli chcesz uniknąć takich błędów, zgłoś się do doświadczonego partnera w sprawach kredytów frankowych. Firma Helpfind bezpłatnie przeanalizuje Twoją umowę kredytu frankowego, a następnie wyda rekomendację dotyczącą najlepszego rozwiązania.

Współpraca z Helpfind polega na podpisaniu umowy cesji wierzytelności, na mocy której to firma będzie miała do wejścia z kredytodawcą na drogę sądową. Cała odpowiedzialność procesowa przejdzie na Helpfind w zamian za pieniądze wypłacone już w 21 dni roboczych od podpisania umowy.

Nie płacisz, nie ponosisz kosztów, dostajesz przelew od firmy zamiast 2-3 lat procesu sądowego. Rozważ taką propozycję, bo zgłaszając się do Helpfind, niczym nie ryzykujesz.

Podsumowanie

- Unieważnienie kredytu frankowego to najkorzystniejsze rozwiązanie dla prawie każdego frankowicza.

- Jeśli okaże się, że unieważnienie byłoby dla Ciebie krzywdzące, to zamiast tego możesz się zdecydować na odfrankowienie kredytu.

- W obu przypadkach będzie Ci potrzebna pomoc kancelarii. Spiesz się, bo z każdym miesiącem przedawnia się kolejna rata.

- Przewalutowanie kredytu we frankach to najbardziej niekorzystne rozwiązanie dla kredytobiorców. Czasami możesz nawet na tym stracić.

Źródła

Dominika Krysiak

Na bieżąco śledzi oraz analizuje sytuację Frankowiczów w Polsce. Stara się poruszać te problemy oraz tematy, które najbardziej interesują osoby posiadające kredyt w helweckiej walucie. Prywatnie miłośniczka górskich wędrówek i dobrego amerykańskiego kina.

Poznajmy się

Poprzedni artykuł

Co zrobić, kiedy sąsiad uszkodził nasze ogrodzenie?

Następny artykuł

Odfrankowienie kredytu – na czym polega i kiedy się opłaca?

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

16.05.2024

8 min

Unieważnienie umowy kredytu złotówkowego – czy to możliwe, co należy zrobić

Szukasz sposobu na unieważnienie umowy kredytowej? W Polsce pojawił się sposób, o którym wie niewielu klientów banków....

Finanse

24.05.2024

10 min

Odstąpienie od umowy kredytowej – jak to zrobić, kto się kwalifikuje

Kredytobiorca ma prawo do odstąpienia od umowy kredytowej bez podawania powodu. Zobacz, co musisz zrobić, żeby anulować kredyt....

Finanse

26.06.2026

11 min

Wycena szkód po zalaniu – jak rzetelnie oszacować straty?

Wycena szkód po zalaniu decyduje o wysokości odszkodowania. Sprawdź, co powinien zawierać kosztorys i jak rozpoznać zaniżoną wycenę ubezpieczyciela....

Nieruchomości

Unieważnienie umowy kredytowej w CHF

Sprawdzimy, która oferta kancelarii frankowych będzie dla Ciebie najlepsza.

Porównanie aż 120 kancelarii frankowych

Oszacowanie salda po odfrankowieniu

Oszacowanie salda po unieważnieniu umowy

Droga sądowa to nawet pięciokrotnie większy zysk niż ugoda

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line