Kto przegrywa sprawy frankowe? To pytanie zadaje sobie wielu kredytobiorców, którzy zaciągnęli pożyczki walutowe we frankach szwajcarskich. Mimo przeważającej ilości wyroków przychylnych wobec frankowiczów część z nich wciąż przegrywa swoje sprawy. Dowiedz się, jakie są przyczyny przegranych w sprawach frankowych, co zwiększa ryzyko porażki oraz jak zmaksymalizować swoje szanse na wygraną.

Czy każdą sprawę frankową da się wygrać?

Około 90% rozpraw sądowych dotyczących umów kredytów frankowych, kończy się pomyślnym dla kredytobiorców wyrokiem. Praktycznie każda sprawa frankowa, jest możliwa do wygrania pod pewnymi warunkami, których realizacja bardzo pomaga w odzyskaniu spłaconych środków oraz zmniejsza kwotę pozostałą do spłaty.

Spośród wszystkich warunków, największy wpływ na wyrok sądu, mogą mieć:

- cel, w którym został zaciągnięty kredyt we frankach,

- klauzule abuzywne, zastosowane w umowie kredytu walutowego,

- forma prawna kredytobiorcy.

Dlaczego frankowicze przegrywają procesy sądowe?

Istnieje kilka przyczyn, które powodują przegraną w procesach o kredyty frankowe. Najczęściej występującym jest brak statusu konsumenta.

Jedną z przyczyn, przez które frankowicze przegrywają procesy sądowe, jest brak ochrony, związanej ze statusem konsumenta. Banki bardzo dokładnie sprawdzają, co sfinansowano za pomocą kredytu we frankach, starając się udowodnić, że kredytobiorca przeznaczył część środków z pożyczki na prowadzenie działalności gospodarczej.

– Ekspert ds. kredytów we frankach w firmie Helpfind

Zgodnie z unijną dyrektywą 93/13/EWG, ochrona prawna przysługuje tylko i wyłącznie klientom banków, którzy zaciągnęli kredyt w celach prywatnych, a pochodzące z niego środki nie zostały przeznaczone na prowadzenie działalności gospodarczej.

Definicję konsumenta w polskim prawie, reguluje kodeks cywilny, który stanowi, że:

Za konsumenta uważa się osobę fizyczną dokonującą z przedsiębiorcą czynności prawnej niezwiązanej bezpośrednio z jej działalnością gospodarczą lub zawodową.

art. 22 Kodeksu Cywilnego

Co ważne, sąd w niektórych przypadkach może przyznać rację bankowi i podważyć status konsumenta. Dotyczy to sytuacji, w których pożyczka została zaciągnięta na budowę lub kupno domu, lecz jedno z pomieszczeń zostało zaadaptowane na biuro lub sklep.

Bank, przeciw któremu kierowany jest pozew, na pewno podniesie tę kwestię podczas rozprawy, celem oddalenia powództwa o przewalutowanie kredytu we frankach, czy unieważnienia umowy.

Częstą przyczyną przegranej w procesie frankowym, powiązaną z utratą ochrony konsumenckiej, jest wynajem nieruchomości, kupionej za środki z kredytu, osobom trzecim.

Istotnym argumentem, który sprawiających oddalenie powództwa kredytobiorcy, jest możliwość eliminacji zapisów niedozwolonych, w taki sposób, by nie zmieniały pierwotnych postanowień zawartych w umowie.

Mimo że umowy frankowe zawierały (w większości) klauzule abuzywne, to niewielki odsetek umów jest tak skonstruowany, że ich usunięcie nie wpływa na wysokość do spłaty.

Głównie z tego względu niektóre ze spraw, których efektem miało być odfrankowienie kredytu, lub uznanie nieważności umowy, kończy się nieprzychylną dla konsumenta decyzją sądu.

Przykładem banku, który konstruował umowy kredytu w taki sposób, by usunięcie klauzul abuzywnych nie powodowało zmian w warunkach spłaty zobowiązania, jest Santander Bank (wcześniej BZ WBK).

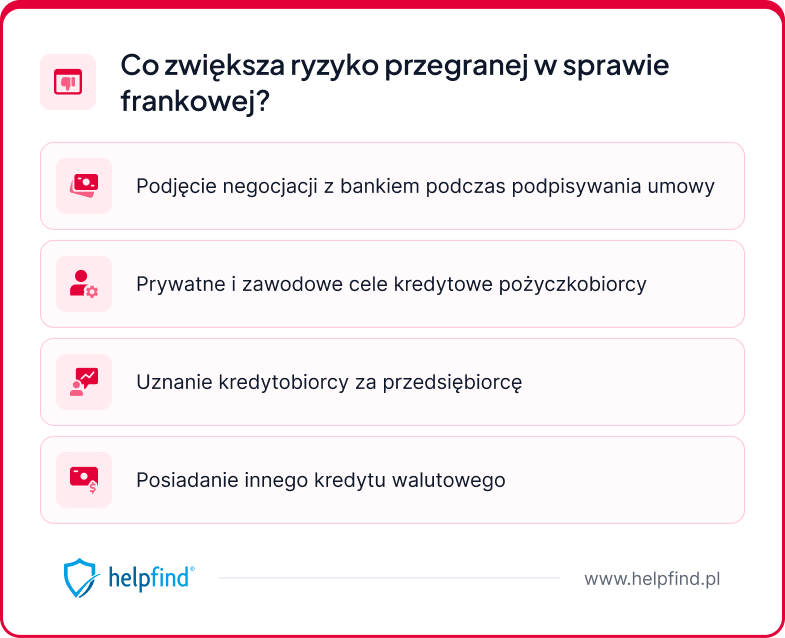

Co zwiększa ryzyko przegranej w procesie frankowym?

Przed złożeniem pozwu, warto sprawdzić, które zapisy znajdujące się w umowie kredytu są niezgodne z prawem i jak ich usunięcie może wpłynąć na dalszą spłatę pożyczki. Warto jednak pamiętać, że niektóre czynniki mogą zwiększyć ryzyko przegranej w procesach frankowych.

Jedną z nich jest podjęcie negocjacji z bankiem, podczas konstruowania umowy kredytu. Podjęcie mediacji, jest dla sądu, orzekającego w sprawie frankowej, jednoznacznym sygnałem, że kredytobiorca miał świadomość ryzyka płynącego z zaciągnięcia kredytu walutowego.

Sprawa ma się niemal identycznie, jeśli bank wykaże, że kredytobiorca posiada wykształcenie ekonomiczne, lub przed zaciągnięciem kredytu we frankach, spłacał inną pożyczkę walutową.

Ryzyko przegranej w rozprawie sądowej, zwiększa się również, jeśli sąd uzna mieszane cele kredytowe pożyczkobiorcy. Chodzi o zaadaptowanie całości lub części nieruchomości do celów zarobkowych. Jest to powiązane z uznaniem kredytobiorcy za przedsiębiorcę.

Jak zwiększyć szansę na wygraną w sprawie frankowej?

Jedną z przyczyn, przez którą sprawy sądowe kończą się przegraną frankowiczów, jest błędne sformułowanie roszczeń. W celu wyeliminowania tego błędu warto skorzystać z oferty kancelarii frankowych.

Są to przedsiębiorstwa, które specjalizacją jest pomoc frankowiczom w procesach frankowych oraz pomoc w uzyskaniu odszkodowania od banku za przymus zapłaty za korzystanie z kapitału (jest to niezgodne z prawem).

Przygotowując pozew, warto postawić na doświadczone kancelarie frankowe, które mają w swoim portfolio wiele wygranych spraw przeciw bankom. W celu znalezienia odpowiedniego dla siebie przedsiębiorstwa warto skorzystać z porównywarki kancelarii frankowych.

Przed złożeniem pozwu przeciwko bankowi, należy również sprawdzić, na jaką kwotę zwrotu może liczyć kredytobiorca. Z pomocą może przyjść kalkulator frankowy, dostępny w Internecie. Po otrzymaniu podstawowych danych na temat kredytu narzędzie obliczy, jaką kwotę powinien wypłacić Ci bank.

Podsumowanie

- Około 90% spraw sądowych w sprawie kredytu frankowego, rozstrzygana jest na korzyść kredytobiorców. Istnieje jednak niewielki odsetek spraw frankowych przegrywanych przez pożyczkobiorców. Czasami można uniknąć porażki, jeśli zostanie zawarta sądowa ugoda z bankiem.

- Przyczyn porażki może być kilka. Najczęstszymi powodami, przez które frankowicze przegrywają sprawy w sądzie, są: brak ochrony konsumenckiej, niepoprawnie przygotowany pozew lub powiązanie kredytu z prowadzona przez pożyczkobiorcę działalnością gospodarczą.

- Ryzyko przegranego procesu sądowego, zwiększa udowodnienie posiadania przez kredytobiorcę wyższego wykształcenia ekonomicznego, spłacania innej pożyczki walutowej w momencie zawarcia umowy, a także mieszane cele kredytobiorcy.

- Prawdopodobieństwo wygrania procesu z bankiem wzrasta, jeśli pożyczkobiorca zdecyduje się na podjęcie współpracy z doświadczoną kancelarią prawną, której specjalizacją jest prowadzenie spraw frankowych.

Źródła:

https://sip.lex.pl/akty-prawne/dzu-dziennik-ustaw/kodeks-cywilny-16785996/art-22-1

Patryk Marzec

Redaktor

Redaktor, trudniący się głównie tematyką szkód na pojeździe oraz kredytów bankowych. W Helpfind zajmuje się tłumaczeniem trudnych zagadnień z dziedziny prawa drogowego, ubezpieczeniowego i kredytowego, na prosty i zrozumiały dla każdego język.

Poznajmy się

Poprzedni artykuł

Co zrobić, kiedy sąsiad uszkodził nasze ogrodzenie?

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

06.07.2026

13 min

Polisolokata Allianz – jak odzyskać pieniądze i opłatę likwidacyjną?

Polisolokata Allianz z wysoką opłatą likwidacyjną? Sprawdź, jak działał ten produkt z UFK, jakie umowy do niego należą i jak starać się o zwrot środkó...

Finanse

08.11.2023

12 min

Sprawy frankowe - jak wygrać z bankiem i dostać odszkodowanie?

Zdecydowana większość tzw. spraw frankowych kończy się sukcesem kredytobiorców i są to dane skłaniające do podjęcia działań przeciw bankowi, wiele osó...

Finanse

29.09.2023

12 min

Odfrankowienie kredytu – na czym polega i kiedy się opłaca?

Odfrankowienie kredytu to bardzo dobre rozwiązanie dla każdej osoby, która ma jeszcze sporo rat kredytu do spłacenia. Pomagamy wybrać kancelarię....

Finanse

Unieważnienie umowy kredytowej w CHF

Sprawdzimy, która oferta kancelarii frankowych będzie dla Ciebie najlepsza.

Porównanie aż 120 kancelarii frankowych

Oszacowanie salda po odfrankowieniu

Oszacowanie salda po unieważnieniu umowy

Droga sądowa to nawet pięciokrotnie większy zysk niż ugoda

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line