Zdecydowana większość tzw. “spraw frankowych” kończy się sukcesem kredytobiorców i są to dane skłaniające do podjęcia działań przeciw bankowi, wiele osób nie wie jak je rozpocząć. Poniższe informacje pomogą pozytywnie zakończyć sprawę kredytu.

Sprawy frankowe statystyki

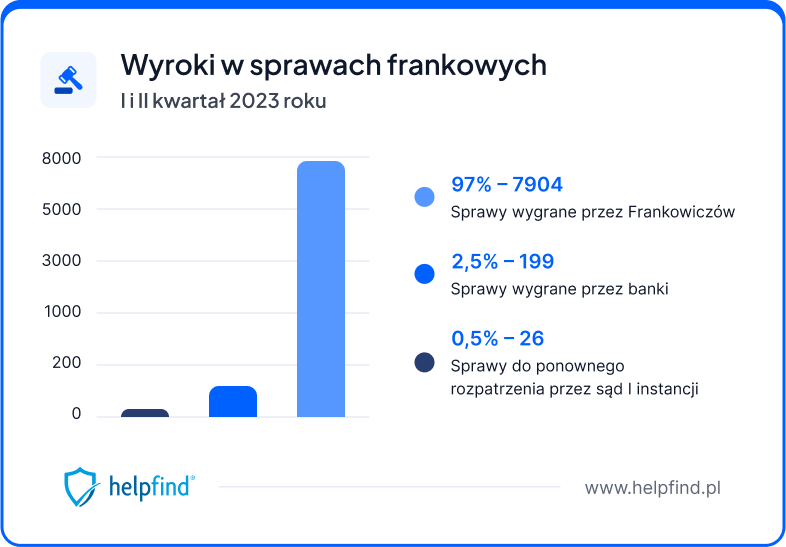

Jak podaje Votum Robin Lawyers w swoim raporcie dotyczącym wyroków uzyskanych na rzecz frankowiczów - w pierwszej połowie 2023 r. wydano co najmniej 8129 wyroków. Spośród nich, 7904 (97%) było korzystnych dla kredytobiorców. W 199 sprawach (2,5%) banki odniosły sukces, natomiast w 26 przypadkach (0,5%) sądy drugiej instancji uchyliły wyrok sądu pierwszej instancji i skierowały sprawy do ponownego rozpatrzenia. Jak widać, kredyty we frankach to coś, z czym warto udać się do sądu, aby walczyć o rekompensatę.

Źródło: https://votum-sa.pl/aktualnosci/aktualne-wyroki-w-sprawach-frankowych-i-kw-2022-r/

Sprawy frankowe - jak wygrać walkę z bankiem?

Do składania pozwów przeciwko banków skutecznie motywują frankowiczów statystyki, które jednoznacznie potwierdzają nadużycia wynikające z nieprawidłowości zawartych w umowach frankowych.

Walka z bankiem nie jest łatwa i wymaga zgromadzenia wielu odpowiednich dokumentów oraz przygotowania zeznań. Powinieneś w nich uwzględnić czy:

- bank poinformował Cię o ryzykach związanych z podpisaniem umowy,

- istniała możliwość negocjacji warunków,

- została wyjaśniona kwestia statusu konsumenta, czyli na jaki cel ma zostać wykorzystany kredyt.

Jeśli chodzi o dokumenty potrzebne będą:

- umowa,

- zaświadczenie o wysokości kredytu wypłaconego kredytobiorcy,

- historię spłaty kredytu,

- zaświadczenie o obecnym stanie zadłużenia.

Banki, które podpisywały z kredytobiorcami niekorzystne dla nich umowy, działały w sprzeczności z art. 5 KC:

Nie można czynić ze swego prawa użytku, który by był sprzeczny ze społeczno-gospodarczym przeznaczeniem tego prawa lub z zasadami współżycia społecznego. Takie działanie lub zaniechanie uprawnionego nie jest uważane za wykonywanie prawa i nie korzysta z ochrony.

Źródło: https://sip.lex.pl/akty-prawne/dzu-dziennik-ustaw/kodeks-cywilny-16785996/art.5

W przygotowaniu argumentacji i dokumentów może pomóc Ci Twój pełnomocnik, który w profesjonalny sposób poprowadzi sprawę. Dlaczego skorzystanie z usług doświadczonej kancelarii prawnej jest najlepszym wyjściem?

Samodzielne dochodzenie swoich racji ma duże szanse niepowodzenia, a cały proces będzie bardzo długi, stresujący i kosztowny. Przy dokonaniu wyboru kancelarii, pomocny będzie kalkulator frankowicza, dzięki któremu bezpłatnie i w łatwy sposób znajdziesz odpowiednią dla siebie kancelarię prawną, dzięki której Twoje szanse na wygranie sprawy znacznie wzrosną.

Wyroki frankowe - kiedy możesz przegrać?

Choć frankowicze w zdecydowanej większości wygrywają, wciąż jednak zdarzają się przegrane sprawy frankowe. Kto przegrywa sprawy frankowe?

- Brak statusu konsumenta, czyli stwierdzenie przez bank, że pieniądze z kredytu zostały przeznaczone na założenie bądź zainwestowanie w działalność gospodarczą.

- Wskazanie tylko jednego roszczenia - prawidłowo sporządzony pozew (po raz kolejny szczególnie istotne okazuje się posiadanie wyspecjalizowanego w sprawach frankowych prawnika) powinien zawierać roszczenie główne, np. stwierdzenie nieważności umowy i roszczenie dodatkowe, czyli ewentualne. Wtedy sąd ma kilka podstaw do wydania pozytywnego dla frankowicza wyroku.

- Brak klauzul abuzywnych w umowie - choć zdarza się to rzadko, może dojść do sytuacji, w której okaże się, że tak naprawdę umowa zawarta z bankiem przez kredytobiorcę nie zawiera klauzul abuzywnych bądź poszczególne punkty umowy nie mają podstaw, by je podważyć.

- Wybór nieodpowiedniego pełnomocnika - możemy trafić na prawnika, który potraktuje nas schematycznie, bazując na prowadzonych wcześniej sprawach, przez co może opracować niewystarczającą dla naszego indywidualnego przypadku linię obrony.

- Kredytobiorca miał możliwość spłacenia zobowiązania bezpośrednio we frankach, czyli w walucie waloryzacji.

- Co prawda takie sytuacje nie zdarzają się często, jednak możemy trafić na sędziego, który nie akceptuje unieważniania bądź odfrankowiania umów i w związku z tym nie będzie nam przychylny.

Załóżmy, że w sprawie zapadł prawomocny wyrok. Jakie mogą być jego konsekwencje?

Sprawy frankowe - co po wyroku?

W zależności od tego czy jest to wygrana czy przegrana sprawa frankowa, można wyróżnić kilka różnych konsekwencji.

Jeśli wygrałeś sprawę frankową

W takiej sytuacji może nastąpić:

- Unieważnienie umowy

Unieważnienie oznacza, że umowa pomiędzy bankiem a kredytobiorcą traktowana jest tak, jakby nigdy nie została zawarta. W związku z tym strony zobowiązane są do wzajemnych rozliczeń. Mogą one odbyć się na zasadzie:

- teorii dwóch kondykcji

- teorii salda

Pierwsza z opcji, zdecydowanie korzystniejsza dla frankowicza, zakłada, że

bank jest zobligowany do zwrócenia kredytobiorcy wszystkich wpłaconych przez niego w ramach kredytu pieniądze, a kredytobiorca zwraca do banku pieniądze wypłacone mu przez bank.

Z kolei teoria salda jest zdecydowanie bardziej korzystna dla banków. Zgodnie z nią środki zwraca strona uzyskująca więcej korzyści. To znaczy - kredytobiorca może skutecznie domagać się od banku zwrotu wpłaconych pieniędzy tylko wtedy, gdy spłacił mu więcej, niż otrzymał w ramach kredytu.

- Odfrankowienie kredytu

Odfrankowienie kredytu to wyeliminowanie z umowy klauzuli indeksacyjnej, nadpłat rat, zmniejszenie salda oraz kontynuacja spłaty kredytu w złotówkach.

Warto wiedzieć, że klauzula indeksacyjna należy do tzw. klauzul abuzywnych, czyli nieuzgodnionych indywidualnie z kredytobiorcą oraz rażąco naruszających jego interesy. Klauzula indeksacyjna umożliwia przeliczanie kwoty kredytu przy wypłacie na walutę franka, podczas gdy spłata uwzględnia przewalutowanie kredytu i dokonywana jest w złotówkach, a wszystko to w ramach kursu jednostronnie ustalonego przez bank.

Przegrane sprawy frankowe

Przegrane sprawy frankowe łączą się z obowiązkiem dalszej spłaty kredytu zgodnie z podpisaną umową. Musisz również ponieść koszty sądowe, takie jak:

- koszt opłaty od pozwu,

- jeśli zdecydowałeś się usługi pełnomocnika - koszt jego pracy,

- koszty powstałe w trakcie procesu (m.in. opinia biegłego),

- koszty ewentualnej apelacji.

Jeśli przegrałeś sprawę w sądzie I instancji, masz jeszcze szansę na wygraną dzięki apelacji rozpatrywanej przez sąd II instancji. Jednak kiedy w sprawie o kredyty frankowe wyroki będą dla Ciebie niekorzystne - nie masz możliwości dalszego odwoływania się wyjątkowych przypadkach Sąd Najwyższy może wziąć pod uwagę skargę kasacyjną.

Art. 3989 § 1 k.c. [Przyjęcie do rozpoznania]

1.Sąd Najwyższy przyjmuje skargę kasacyjną do rozpoznania, jeżeli:

1) w sprawie występuje istotne zagadnienie prawne;

2) istnieje potrzeba wykładni przepisów prawnych budzących poważne wątpliwości lub wywołujących rozbieżności w orzecznictwie sądów;

3) zachodzi nieważność postępowania lub

4) skarga kasacyjna jest oczywiście uzasadniona.

Źródło: https://sip.lex.pl/akty-prawne/dzu-dziennik-ustaw/kodeks-postepowania-cywilnego-16786199/art-398-9

Ugoda - czy warto?

Pozornie pomoc dla frankowiczów oferują banki w postaci ugody. Prawdopodobnie bank dołoży wszelkich starań, byś zgodził się na nią zgodził, jednak nie rób tego. Wbrew pozorom ugoda z bankiem będzie dla Ciebie bardziej niekorzystna niż proces sądowy. Zawarcie ugody spowoduje, że nadal będziesz spłacać kredyt wraz z odsetkami, przewalutowany z franków na złotówki.

Ze strony banku możesz liczyć jedynie na obliczenie niższej kwoty kapitału, ponieważ bank umorzy jego część. Pamiętaj jednak, że wybierając tę drogę zamykasz sobie możliwość do jakichkolwiek działań odszkodowawczych w przyszłości, a jedynym sposobem, żeby uzyskać unieważnienie umowy lub odfrankowienie kredytu jest wejście na drogę sądową.

Sprawy frankowe - odszkodowanie za nieuczciwy kredyt

Oprócz unieważnienia czy odfrankowienia kredytu, masz również szansę na otrzymanie od banku odszkodowania za nieuczciwy kredyt. Aby się o nie ubiegać, należy wykazać nie tylko nadużycie prawa, ale również wykazać zaistnienie szkody, która została spowodowana wskutek działania banku.

Art. 361. k.c. [Związek przyczynowy; Zakres obowiązku odszkodowawczego]

1. Zobowiązany do odszkodowania ponosi odpowiedzialność tylko za normalne następstwa działania lub zaniechania, z którego szkoda wynikła.

2. W powyższych granicach, w braku odmiennego przepisu ustawy lub postanowienia umowy, naprawienie szkody obejmuje straty, które poszkodowany poniósł, oraz korzyści, które mógłby osiągnąć, gdyby mu szkody nie wyrządzono.

Źródło: https://sip.lex.pl/akty-prawne/dzu-dziennik-ustaw/kodeks-cywilny-16785996/art-361

Za szkodę powstałą w wyniku konieczności wywiązywania się z nieuczciwej umowy można uznać:

- problemy zdrowotne (np. przewlekły stres, depresja),

- problemy w życiu prywatnym (np. rozwód, rozpad relacji),

- problemy zawodowe (brak koncentracji, niemożność skupienia się na obowiązkach)

- oraz wszystkie inne, co do których można wykazać, iż są bezpośrednim następstwem konieczności spłacania niekorzystnego kredytu.

Ubieganie się o odszkodowanie może być kolejnym krokiem, który warto zrobić po wygranej z bankiem. Jednak, aby zebrać potrzebne dowody, dokumenty, a także mieć zapewnioną odpowiednią reprezentację przed sądem, niezbędne jest skorzystanie z profesjonalnej pomocy, jaką oferują kancelarie prawne. Warto powierzyć sprawę osobom posiadającym odpowiednie doświadczenie, ponieważ wówczas istnieją duże szanse nie tylko na uwolnienie się od kredytu, a także na otrzymanie znacznej sumy pieniędzy. Jeśli natomiast nie usatysfakcjonuje Cię kwota wypłaconego odszkodowania, możesz dodatkowo ubiegać się o dopłatę.

Podsumowanie

- W pierwszej połowie 2023 roku aż 97% wyroków sądowych było korzystne dla frankowiczów.

- Banki, które podpisywały z kredytobiorcami niekorzystne dla nich umowy, działały w sprzeczności z prawem.

- Jeśli wygrasz, możesz otrzymać unieważnienie umowy lub odfrankowienie kredytu.

- Jeśli przegrałeś, musisz dalej spłacać kredyt i ponieść koszty sądowe

- Zawarcie umowy z bankiem jest nieopłacalne.

- Możesz walczyć o odszkodowanie za nieuczciwy kredyt i dopłatę do odszkodowania.

Źródła

Jakub Grobelny

Radca prawny

Radca prawny od 2014 roku. Ma doświadczenie w sprawach z zakresu prawa cywilnego, gospodarczego i administracyjnego, w tym w zakresie dochodzenia odszkodowań, windykacji. Jego działania doprowadziły do zakończenia pozytywnie ponad 450 spraw dotyczących uzyskania świadczenia pielęgnacyjnego, co przekłada się na comiesięczną wypłatę na ich rzecz ponad 1,3 mln złotych. Teraz skupia się na problemie kredytów frankowych.

Poznajmy się

Poprzedni artykuł

Czym jest RRSO i jak wpływa na koszt Twojego kredytu?

Następny artykuł

Odstąpienie od umowy kupna samochodu – kiedy można to zrobić?

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

29.07.2026

14 min

Psychika po wypadku samochodowym: jakie masz prawa?

Czy psychika po wypadku samochodowym może być podstawą odszkodowania? Poznaj objawy, dowody i realne kwoty zadośćuczynienia...

Samochód

20.10.2023

8 min

Kto przegrywa sprawy frankowe i co zwiększa ryzyko przegranej?

Kto przegrywa sprawy frankowe? To pytanie pojawia się w głowach wielu kredytobiorców, decydujących się na złożenie pozwu przeciw bankom....

Finanse

29.07.2024

16 min

Unieważnienie umowy frankowej – czy to najlepsze rozwiązanie?

Unieważnienie umowy frankowej to najczęstsze rozwiązanie sporu frankowego. Czy rzeczywiście jest najkorzystniejsze? Wyjaśniamy....

Finanse

Unieważnienie umowy kredytowej w CHF

Sprawdzimy, która oferta kancelarii frankowych będzie dla Ciebie najlepsza.

Porównanie aż 120 kancelarii frankowych

Oszacowanie salda po odfrankowieniu

Oszacowanie salda po unieważnieniu umowy

Droga sądowa to nawet pięciokrotnie większy zysk niż ugoda

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line