Zaświadczenie o spłacie kredytu jest niezbędne m.in. przy składaniu pozwu przeciwko bankom, dlatego niechętnie udostępniają kredytobiorcom ten dokument. Co powinno zawierać i jak je otrzymać?

- Co to jest historia spłaty kredytu?

- Historia spłaty kredytu - skąd się bierze w BIK?

- Zaświadczenie o spłacie kredytu - co to i kiedy jest Ci potrzebne?

- Co powinno zawierać zaświadczenie o spłacie kredytu?

- Historia spłaty kredytu - wzór wniosku

- Zaświadczenie o spłacie kredytu - ile kosztuje i ile się czeka?

- Bank nie chce wydać zaświadczenia - dlaczego i co zrobić?

- Jak wygrać z bankiem?

- Podsumowanie

- Źródła

Co to jest historia spłaty kredytu?

Historia spłaty kredytu, inaczej mówiąc - historia kredytowa, to wszystkie dane dotyczące Twojego kredytu (terminowość spłat kredytu, odsetki, prowizje, a nawet debety na koncie) gromadzone w Biurze Informacji Kredytowej - BIK.

Jeśli wszystkie raty spłacałeś w wyznaczonych terminach, budujesz swoją dobrą historię kredytową, co wpłynie na możliwość otrzymania pożyczki lub kredytu w przyszłości.

Historia spłaty kredytu - skąd się bierze w BIK?

Po udzieleniu Ci kredytu przez bank lub instytucję finansową (np. parabank), BIK pobiera informacje o tym, czy terminowo spłacasz swoje zobowiązania (w zachowaniu regularności spłaty pomocny jest harmonogram spłaty kredytu, który otrzymujemy razem z umową kredytową) Dane te aktualizowane są przynajmniej raz w tygodniu aż do czasu, kiedy całkowicie spłacisz kredyt. Po co?

Zanim jakikolwiek bank lub pokrewna instytucja zdecyduje się na udzielenie Ci kredytu musi ocenić, czy będziesz go terminowo spłacać. Do weryfikacji służą właśnie dane zgromadzone w BIK. Za każdym razem kiedy złożysz wniosek o kredyt, bank wysyła do BIK zapytanie o Twoją historię kredytową. Jeśli dotychczas była dobra - kredytodawca może założyć, że tym razem również będziesz spłacał zobowiązania na czas.

Zanim zaczniesz starania o pożyczkę, warto, abyś najpierw sprawdził swoją historię kredytową, ponieważ to głównie od niej (oraz zarobków) zależeć będzie decyzja o przyznaniu Ci wnioskowanej sumy.

W tej sytuacji z pewnością pomocny okaże się raport BIK, który można pobrać ze strony Biura Informacji Kredytowej. Koszt jednorazowego pobrania wynosi 49 zł. Przyda się on również do określenia Twojej oceny punktowej, czyli tzw. scoringu. BIK oblicza ją, jeśli spłacasz co najmniej jeden kredyt od 6 miesięcy. Możesz otrzymać od 0 do 100 punktów. Oczywiście im więcej ich zgromadzisz, tym bardziej prawdopodobne, że będziesz spłacać kredyt w terminie.

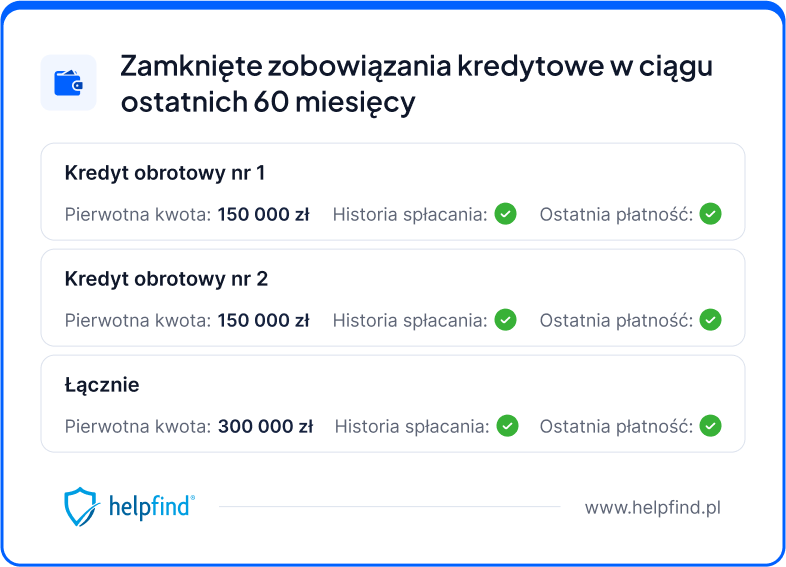

Informacje na temat obecnego stanu Twojego kredytu znajdziesz również na zaświadczeniu o spłacie kredytu.

Zaświadczenie o spłacie kredytu - co to i kiedy jest Ci potrzebne?

Zaświadczenie o spłacie kredytu jest dokumentem, który może uzyskać każdy kredytobiorca na wniosek złożony w banku lub instytucji, w której zaciągnął kredyt. Teoretycznie otrzymanie takiego zaświadczenia nie powinno sprawić żadnych problemów. W praktyce - bank może chcieć utrudnić Ci zdobycie zaświadczenia. Dlaczego?

Zaświadczenie o spłacie kredytu jest dokumentem niezbędnym do złożenia pozwu przeciwko bankowi, na co często decydują się osoby, które zaciągnęły kredyt we frankach lub zamierzają skorzystać z możliwości odzyskania pieniędzy np. po stwierdzeniu błędów, jakie zawiera ich umowa kredytowa.

Zaświadczenie o spłacie kredytu to dowód dla sądu, w którym przedstawiona została historia Twojego kredytu - wysokość rat oraz terminowość ich spłacania. Pomaga też w zasądzeniu należnych Ci kwot.

Dlatego też wnioski o wydanie zaświadczenia o historii spłaty kredytu mogą być przez banki niezbyt mile widziane i zdarza się, że odmawiają wydania dokumentu.

Co powinno zawierać zaświadczenie o spłacie kredytu?

Dokument ten musi zawierać:

- kwoty i daty wypłacania przez bank transz lub całości kredytu,

- kwoty i daty wpłacanych przez Ciebie rat kapitałowych i odsetkowych,

- kwotę Twojego obecnego zadłużenia,

- wysokość oprocentowania kredytu oraz informacje o jego zmianach.

Historia spłaty kredytu - wzór wniosku

Wniosek o wydanie zaświadczenia o spłacie kredytu składamy do banku, w którym wzięliśmy kredyt. Prawidłowe złożenie wniosku to pierwszy krok na drodze sądowej przeciwko kredytodawcy. Warto zachować potwierdzenie złożenia wniosku, by uniknąć ewentualnych niejasności.

Jakie informacje powinny znaleźć się we wniosku?

- twoje dane,

- nazwa i adres banku.

- miejscowość i data złożenia wniosku.

- numer i nazwa kredytu,

- forma, w jakiej ma zostać wysłane zaświadczenie - papierowa lub online,

- adres, na jaki ma być wysłane zaświadczenie.

Jak i gdzie złożyć wniosek o zaświadczenie historii spłaty kredytu?

Wniosek możesz złożyć:

- dzwoniąc na infolinię,

- drogą mailową,

- online - przez bankowość elektroniczną, jeśli bank oferuje takie usługi,

- w placówce banku.

Zaświadczenie o spłacie kredytu - ile kosztuje i ile się czeka?

Ważne!

Koszt wydania zaświadczenia o spłacie kredytu wynosi od 100 do 300 zł. opłata różni się w zależności od banku.

Na wydanie zaświadczenia czeka się zazwyczaj około 30 dni. Zdarzają się jednak banki, które zwlekają z wydaniem zaświadczenia i konieczne jest złożenie reklamacji. Ponadto warto dowiadywać się kiedy nasz wniosek został zarejestrowany i kiedy możemy spodziewać się wydania zaświadczenia, co ma szansę zmobilizować bank do szybszego działania.

Bank nie chce wydać zaświadczenia - dlaczego i co zrobić?

Taka sytuacja może zdarzyć się wtedy, gdy masz zaległości w spłacie kredytu.

Wtedy bank informuje Cię, że dopóki nie tego nie uregulujesz - nie otrzymasz zaświadczenia. To postępowanie jest jednak nieuzasadnione, dlatego powinieneś przedstawić ten problem Rzecznikowi Finansowemu. Wydawanie zaświadczenia nie powinno być uzależnione od zaległości w spłatach rat.

Jak wygrać z bankiem?

Co istotne, gdy chcemy wnieść pozew przeciwko bankowi warto skorzystać z pomocy specjalistów. Inaczej narażamy się na starcie z wyspecjalizowanymi prawnikami, którzy z pewnością wykorzystają wszelkie sposoby na to, żeby z nami wygrać.

Trudności mogą pojawić się już na etapie kompletowania i analizy dokumentów Przykładowo, analiza umowy kredytowej (zawsze, ze względów bezpieczeństwa, warto mieć również dokument, jakim jest kopia umowy kredytowej) wykonana pod kątem znalezienia ewentualnych błędów i wad w zapisach, wymaga posiadania profesjonalnej wiedzy i doświadczenia. Dodatkowo eksperci mogą podpowiedzieć nam również jak skorzystać z innych metod odzyskiwania pieniędzy. Zazwyczaj nie wiemy np. o tym, że całkowity koszt kredytu może zostać pomniejszony o odsetki, prowizje, marże czy dodatkowe opłaty banku, a my opłacimy ewentualnie tylko ubezpieczenie kredytu czy tego, że należy nam się odszkodowanie. Dlatego, aby zwiększyć swoje szanse na wygraną, warto skontaktować się ze specjalistami, którzy przeprowadzą nas przez cały proces.

Podsumowanie

- Historia spłaty kredytu to dane dotyczące przeszłych i obecnych kredytów oraz pożyczek.

- BIK pobiera informacje o tym, czy terminowo spłacasz swoje zobowiązania.

- Zanim weźmiesz pożyczkę, sprawdź raport BIK.

- Zaświadczenie o spłacie kredytu jest dokumentem niezbędnym do złożenia pozwu przeciwko bankowi.

- Wniosek o wydanie zaświadczenia o spłacie kredytu składamy do banku, w którym wzięliśmy kredyt.

- Koszt wydania zaświadczenia o spłacie kredytu wynosi od 100 do 300 zł.

- Na zaświadczenie czeka się zazwyczaj 30 dni.

- Bank może odmówić wydania zaświadczenia, jeśli zalegasz z ratami kredytu, choć jest to bezpodstawne.

Źródła

Natalia Stryjak

Redaktor serwisu

Redaktor internetowy z wieloletnim doświadczeniem. Specjalizuje się w tematach z obszaru prowizji oraz sankcji kredytowych, biegle porusza się również w środowisku wypadków komunikacyjnych oraz świadczeń i zasiłków. Empatyczna wobec potrzeb Czytelnika - zdobytą wiedzę stara się przekazywać w zrozumiały i skondensowany sposób. Absolwentka Wydziału Filologii Polskiej i Klasycznej Uniwersytetu im. Adama Mickiewicza w Poznaniu.

Poznajmy się

Poprzedni artykuł

Marża kredytu konsumenckiego – czym jest i od czego zależy?

Następny artykuł

Ustawa frankowa - czego miała dotyczyć i dlaczego nie powstanie?

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

29.07.2026

18 min

Opóźnienia w spłacie kredytu do 30 dni – jakie są konsekwencje?

Opóźnienia w spłacie kredytu do 30 dni to dość częsty problem wielu kredytobiorców w Polsce. Dowiedz się, co powinieneś zrobić w takiej sytuacji....

Finanse

16.07.2026

11 min

Ubezpieczenie kredytu – co powinieneś o nim wiedzieć?

Ubezpieczenie kredytu to jeden z czynników, mający wpływ na wiele elementów kredytu. Sprawdź, co powinien wiedzieć o nim każdy kredytobiorca....

Finanse

22.07.2025

10 min

Sprawdzenie umowy kredytowej – co może zyskać kredytobiorca?

Chcesz obniżyć ratę kredytu? Bezpłatnie sprawdzimy Twoją umowę kredytową i powiemy, ile możesz zyskać...

Finanse

Uzyskaj dodatkowe środki za błędne zapisy w Twojej umowie

Analiza Twojej umowy kredytowej potrwa maksymalnie 3 dni!

Kredyty gotówkowe

Kredyty zaciągnięte po 17.01.2014 r.

Kwota do 255 550,00 PLN

10 miesięcy od zamknięcia kredytu

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line