Opóźnienia w spłacie kredytu, zarówno te jednodniowe, jak i 30-dniowe, mogą mieć dosyć poważne konsekwencje finansowe i prawne. Dowiedz się, co wiąże się z nieterminową spłatą zobowiązania, jak takie zdarzenie wpływa na zdolność kredytową i co robić, gdy wiesz, że nie będziesz miał wystarczających środków na spłatę następnej raty. Sprawdź też, czy takie opóźnienie może zablokować Ci szansę na skorzystanie z sankcji kredytu darmowego.

- Jakie konsekwencje finansowe mają opóźnienia w spłacie kredytu do 30 dni?

- Jak sobie poradzić z problemem ze spłatą kredytu?

- Opóźnienia w spłacie kredytu do 30 dni – czy da się uniknąć konsekwencji?

- Z czym wiąże się opóźnienie w spłacie kredytu do 30 dni?

- Opóźnienie w spłacie kredytu do 30 dni a zdolność kredytowa

- FAQ – najczęściej zadawane pytania

Jakie konsekwencje finansowe mają opóźnienia w spłacie kredytu do 30 dni?

Każde opóźnienie w spłacie kredytu, może nieść za sobą negatywne konsekwencje finansowe.

Każde opóźnienie w spłacie kredytu, może nieść za sobą negatywne konsekwencje finansowe. Podpisując umowę kredytu, jako pożyczkobiorca zobowiązujesz się do regularnego spłacania zobowiązania, zgodnie z harmonogramem spłaty. W przypadku opóźnień instytucja pożyczkowa może nałożyć na Ciebie karę finansową i wdrożyć procedury windykacyjne, w sposób przewidziany w umowie kredytowej.

Na opóźnienia należy uważać w szczególności po zaciągnięciu tzw. chwilówki. W ich przypadku nawet jednodniowe opóźnienie w spłacie pożyczki może być przyczyną naliczenia sporych kar. Takie pożyczki charakteryzują się krótkim okresem kredytowania i wysokimi karami za opóźnienia lub brak spłaty.

Innym skutkiem nieterminowo uregulowanej raty może być zaostrzenie warunków umowy, np. poprzez podniesienie marży banku lub zwiększenie prowizji, co prowadzi do zwiększenia kwoty do spłaty, czego finałem mogą być ogromne problemy finansowe.

Jeśli opóźnienia w spłacie kredytu przekroczą 30 dni, to rozpocznie się windykacja należności. Jeśli to też nie przyniesie żadnych efektów, to wówczas sprawa trafia do egzekucji komorniczej.

Problem ze spłatą kredytu – co robić?

Instytucje udzielające kredytów są nastawione na zysk, dlatego też niezbyt dobrze przyjmują informacje o opóźnieniach w spłacie. Konieczność przeprowadzenia windykacji nigdy nie jest mile widzianą opcją, bo wymaga nakładów finansowych, czasu i jest związane z ryzykiem, bo przecież może się zdarzyć tak, że długu nie będzie się dało odzyskać. Z tego też względu większość banków jest gotowa pójść na pewne ustępstwa.

Jeśli jako kredytobiorca wiesz, że nie dasz rady uregulować kolejnej raty w terminie, to od razu zgłoś ten fakt do banku. Nie warto unikać telefonów czy innych prób kontaktu – pamiętaj, że mediacje z bankiem mogą przynieść rozwiązania, które będą korzystne dla obu stron.

Innym rozwiązaniem jest próba zorganizowania potrzebnej kwoty. Jeśli problemy finansowe są chwilowe, to warto zapytać kogoś z rodziny czy przyjaciół o czasowe udzielenie danej sumy pieniędzy. Można też poszukać dodatkowych zajęć, które będą wsparciem dla domowego budżetu i pomogą zorganizować potrzebną kwotę.

Warto też sprawdzić wszystkie wydatki, jakie ponosi Twoje gospodarstwo domowe. Może się okazać, że ograniczenie pewnych kosztów pomoże w terminowej spłacie raty kredytu gotówkowego czy hipotecznego.

Należy jednak pamiętać o jednym – w spłacie raty kredytu hipotecznego i gotówkowego nie pomoże zaciągnięcie kolejnej pożyczki. Niestety wielu kredytobiorców próbuje tak manipulować pożyczkami, by kapitał z jednego kredytu był wykorzystywany do spłacania rat drugiego. Jest to duży błąd, który może wpędzić pożyczkobiorcę w spiralę zadłużenia.

Zamiast tego lepiej zamienić swoje zobowiązanie w darmowy kredyt. Taka możliwość jest dostępna dla kredytobiorców, którzy mają zaciągnięty kredyt konsumencki, czyli opiewający na kwotę nieprzekraczającą 255 550 zł. Wystarczy, że bank sporządził Twoją umowę niezgodnie z wymogami Ustawy o kredycie konsumenckim. Jeżeli znajdziemy w Twojej umowie uchybienia względem tej ustawy, to możesz odzyskać od banku prowizję, odsetki i inne poniesione przez Ciebie koszty. Skorzystaj z bezpłatnej analizy umowy kredytowej, żeby sprawdzić, czy należy Ci się rekompensata i zmniejszenie wysokości przyszłych rat kredytu.

Opóźnienie w spłacie kredytu 1 dzień – jakie konsekwencje?

Jednodniowe opóźnienie w spłacie kredytu pojawi się w BIK, ale w większości przypadków nie przysporzy Ci żadnych finansowych konsekwencji. Musisz mieć świadomość, że nie jest to spory problem z kredytem, bo większość kredytodawców żąda spłaty rat z odsetkami dopiero po 7–14 dniach zwłoki. Oczywiście nie zawsze tak jest, więc musisz dokładnie sprawdzić warunki swojej umowy.

Art. 481. [Odsetki za opóźnienie]

Źródło: https://sip.lex.pl/akty-prawne/dzu-dziennik-ustaw/kodeks-cywilny-16785996/art-481

Zrozumiałym jest, że spłata może się opóźnić o 1 dzień roboczy np. ze względu na problemy z wykonaniem przelewu, np. przerwę techniczną w banku kredytobiorcy. Dla zachowania dobrego scoringu w BIK ważne jest, żeby takie jednodniowe opóźnienia nie wystąpiły częściej niż raz czy kilka razy.

Opóźnienia w spłacie kredytu do 30 dni – czy da się uniknąć konsekwencji?

Teoretycznie każde opóźnienie w spłacie kredytu niesie za sobą pewne konsekwencje, których nie da się uniknąć. Zanim bank lub inna instytucja kredytowa nałoży na Ciebie karę finansową, możesz podjąć pewne kroki, które być może pomogą Ci uniknąć problemów.

Możesz złożyć do banku wniosek o wydłużenie okresu kredytowania, co zazwyczaj pozwala na znaczne obniżenie miesięcznej raty. Jest to rozwiązanie korzystne dla obu stron – bank ma zapewnioną spłatę większej kwoty kredytu (mimo niższych rat, kredytobiorca finalnie płaci więcej), a Ty jako pożyczkobiorca masz większą elastyczność i szansę na terminowe regulowanie swoich zobowiązań.

Drugie rozwiązanie to restrukturyzacja kredytu, czyli zmiana warunków spłaty zobowiązania. Dokonuje się jej w formie aneksu do umowy, w którym zmienia się co najmniej jeden z elementów kredytu, np. termin spłaty rat lub jej wysokość.

Trzecim rozwiązaniem jest skorzystanie z odroczenia spłaty rat, czyli tzw. wakacji kredytowych. Teoretycznie, jest to przewidziane tylko w przypadku kredytów hipotecznych, ale niektóre banki umożliwiają skorzystanie z takiej możliwości również w przypadku kredytów konsumenckich. Dzięki temu rozwiązaniu przesuwa się w czasie konieczność spłaty raty (np. o miesiąc).

Czwarta opcja to skorzystanie z sankcji kredytu darmowego. Bardzo istotna jest jednak kwestia tego, że w trakcie spłaty kredytu nie mogą wystąpić opóźnienia dłuższe niż 30-dniowe. W przeciwnym wypadku nie można skorzystać z prawa do darmowego kredytu. Pamiętaj też, że zamiana kredytu w darmowy wymaga złożenia oświadczenia o sankcji kredytu darmowego.

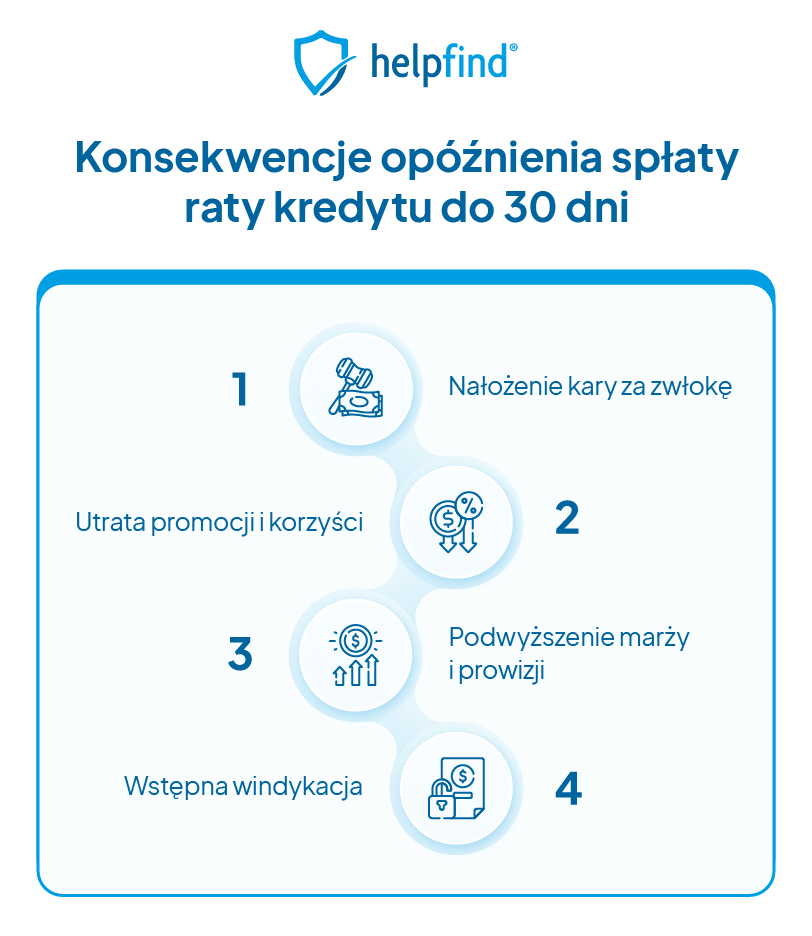

Z czym wiąże się opóźnienie w spłacie kredytu do 30 dni?

Wszelkie opóźnienia w spłacie kredytu, mogą mieć swoje konsekwencje finansowe. Bank ma prawo do:

- Nałożenie kary za zwłokę – bank, działając w interesie ochrony swojego zysku, nakłada na osobę, która spóźnia się ze spłatą kredytu. Wysokość kar za różną długość opóźnień, zapisana jest w umowie kredytu.

- Utrata promocji i korzyści – instytucje pożyczkowe, chcąc przyciągnąć do siebie większą rzeszę klientów, stosują różnego rodzaju promocje i korzyści, płynące ze skorzystania z ich oferty. Często jednym z warunków umożliwiających skorzystanie z promocji, są terminowe spłaty zobowiązania – w przypadku opóźnienia w spłacie kredytu (np. do 30 dni), bank ma prawo zaostrzyć warunki umowy.

- Podwyższenie marży lub prowizji kredytowej – kolejnym instrumentem, z którego może skorzystać kredytodawca w przypadku opóźnień w spłacie kredytu do 30 dni, jest podwyższenie marży lub naliczenie dodatkowej prowizji. Jest to możliwe tylko wtedy, gdy podmiot udzielający pożyczki zastrzegł to w umowie.

- Wstępna windykacja – w przypadku banków nie jest to zbyt często stosowane, chyba że dłużnik unika jakiegokolwiek kontaktu i nie przejawia chęci do porozumienia się. Inaczej sprawa ma się w przypadku tzw. chwilówek – kredytów krótkoterminowych, oferowanych przez parabanki i firmy pożyczkowe. Opóźnienie do 30 dni może wiązać się ze wstępnymi procedurami windykacyjnymi, które mogą być bardzo kosztowne.

Opóźnienie w spłacie kredytu do 30 dni a zdolność kredytowa

Z racji tego, że Biuro Informacji Kredytowej na bieżąco zbiera informacje o wszelkiego rodzaju pożyczkach, można wysnuć wniosek, że opóźnienia w spłacie kredytu do 30 dni mogą wiązać się z obniżeniem zdolności kredytowej.

Raport BIK, na podstawie którego bank szacuje ryzyko udzielenia kredytu, zawiera informacje o wszystkich zobowiązaniach, zarówno tych spłaconych, jak i tych w trakcie spłaty. Niestety każda informacja o opóźnieniu (nawet jednodniowym) ma negatywny wpływ zarówno na ocenę punktową, jak i ogólną zdolność kredytową. Oczywiście jednodniowe opóźnienia nie wpłyną na scoring tak negatywnie jak opóźnienia powyżej 30 dni.

Dodatkowym minusem opóźnienia w spłacie kredytu jest fakt, że uregulowanie raty pożyczki niewiele zmieni – ocena punktowa jest podsumowaniem wiarygodności kredytobiorcy i bierze pod uwagę całą jego historię kredytową. Nie znikną również wpisy w szczegółowym spisie wszystkich spłat kredytu dokonanych przez daną osobę.

Wypowiedź ekspertki

Patrycja Szczepaniak, ekspertka ds. sankcji kredytu darmowego

Opóźnienia w spłacie kredytu mogą całkowicie zdyskwalifikować możliwość skorzystania ze zwrotu kosztów kredytu w ramach sankcji kredytu darmowego, jeżeli są to opóźnienia dłuższe niż 30-dniowe.

FAQ – najczęściej zadawane pytania

Z czym wiąże się opóźnienie w spłacie kredytu do 30 dni?

Konsekwencjami opóźnienia w spłacie kredytu do 30 dni są zazwyczaj kary finansowe, których wysokość jest ustalona na etapie sporządzania umowy kredytu. Niekiedy kredytobiorca traci prawo do dalszego korzystania z promocji, które przysługiwały mu w momencie zaciągnięcia zobowiązania.

Czy opóźnienie w spłacie kredytu do 30 dni ma wpływ na zdolność kredytową?

Opóźnienie w spłacie kredytu do 30 dni zazwyczaj powoduje obniżenie oceny punktowej kredytobiorcy, a co za tym idzie – jego zdolności kredytowej. Niestety w historii kredytowej danej osoby będą widniały wpisy o problemach ze spłatą, co może być przyczyną odmowy udzielenia kolejnych pożyczek.

Co robić, jeśli nie stać mnie na uregulowanie kredytu?

Po pierwsze i najważniejsze, należy zgłosić ten fakt do banku. Jeśli spłacana pożyczka jest kredytem konsumenckim, warto spróbować dojść do porozumienia z bankiem, np. poprzez refinansowanie pożyczki. Możesz też postarać się o zwrot kosztów kredytu i obniżenie rat z tytułu sankcji kredytu darmowego, jeśli w umowie są błędy lub braki. W przypadku kredytów hipotecznych osoba zalegająca z płatnością ma szansę skorzystać z tzw. wakacji kredytowych, czyli odroczenia spłaty w czasie.

Beniamin Niśkiewicz

Redaktor

Autor kilkuset artykułów o tematyce związanej z odszkodowaniami komunikacyjnymi i produktami finansowymi. Wcześniej zajmował się również kwestią świadczeń dla osób z niepełnosprawnością, w tym głównie świadczeniem pielęgnacyjnym dla opiekunów osób dorosłych. Na co dzień ściśle współpracuje z ekspertami ds. dochodzenia roszczeń. Absolwent Wydziału Filologicznego Uniwersytetu Wrocławskiego.

Poznajmy się

Poprzedni artykuł

Oprocentowanie a prowizja – co wpływa na koszt kredytu?

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

10.05.2024

7 min

Zawieszenie spłaty kredytu – jak działa, kto może skorzystać

W kwietniu 2024 roku umożliwiona zawieszenie spłaty kredytu. Sprawdź, jak sytuacja wygląda w 2025 roku....

Finanse

16.07.2026

11 min

Ubezpieczenie kredytu – co powinieneś o nim wiedzieć?

Ubezpieczenie kredytu to jeden z czynników, mający wpływ na wiele elementów kredytu. Sprawdź, co powinien wiedzieć o nim każdy kredytobiorca....

Finanse

24.05.2024

10 min

Odstąpienie od umowy kredytowej – jak to zrobić, kto się kwalifikuje

Kredytobiorca ma prawo do odstąpienia od umowy kredytowej bez podawania powodu. Zobacz, co musisz zrobić, żeby anulować kredyt....

Finanse

Uzyskaj dodatkowe środki za błędne zapisy w Twojej umowie

Analiza Twojej umowy kredytowej potrwa maksymalnie 3 dni!

Kredyty gotówkowe

Kredyty zaciągnięte po 17.01.2014 r.

Kwota do 255 550,00 PLN

10 miesięcy od zamknięcia kredytu

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line