Ubezpieczenie kredytu może zarówno podnieść, jak i obniżyć całkowity koszt zobowiązania. Warto więc wiedzieć, kiedy polisa do kredytu jest przydatna, co obejmuje i w jaki sposób działa. Wyjaśniamy, jak ubezpieczenie wpływa na koszt w różnych rodzajach kredytu, ile kosztuje, co daje ubezpieczenie kredytu oraz czy można z niego zrezygnować.

Czym jest i jak działa ubezpieczenie kredytu?

Co daje ubezpieczenie kredytu?

Ubezpieczenie kredytu konsumenckiego – najczęściej spotykane rozwiązania

Kiedy opłaca się ubezpieczyć kredyt konsumencki?

Co obejmuje ubezpieczenie kredytu i jakie są wyłączenia odpowiedzialności?

Ile kosztuje ubezpieczenie kredytu?

Ubezpieczenie w banku czy polisa indywidualna?

Rezygnacja z ubezpieczenia kredytu – czy to możliwe?

Najczęściej zadawane pytania (FAQ)

Czym jest i jak działa ubezpieczenie kredytu?

Ubezpieczenie kredytu to jedna z form zabezpieczenia spłaty zobowiązania. Dzięki niej bank zabezpiecza spłatę należności na wypadek, gdyby kredytobiorca (z przyczyn od siebie niezależnych, np. z powodu problemów zdrowotnych uniemożliwiających podjęcie pracy) nie mógł uregulować rat.

O ile sam zakres jest tutaj podobny (np. ubezpieczenie na życie lub od nieszczęśliwego wypadku), o tyle taka polisa działa nieco inaczej niż ubezpieczenie osoby fizycznej.

W razie zdarzenia objętego ochroną środki od zakładu ubezpieczeń trafiają do kredytodawcy. W takim wypadku ubezpieczyciel przejmuje spłatę, a bank zgodnie z zawartą umową zalicza wypłacone świadczenie na poczet zadłużenia – kredytobiorca nie musi więc martwić się o spłatę kredytu w całości lub w części.

Co do zasady suma ubezpieczenia odpowiada aktualnemu saldu zadłużenia i maleje wraz ze spłacanym kapitałem. Ochrona obowiązuje przez cały okres ubezpieczenia, liczony zwykle od momentu zawarcia umowy ubezpieczenia.

Co daje ubezpieczenie kredytu?

Z ubezpieczenia zobowiązania korzystają nie tylko instytucje kredytowe, korzyści ma również kredytobiorca. Najważniejszą z nich jest zabezpieczenie finansowe siebie i swoich bliskich na wypadek zdarzeń, które utrudniają lub uniemożliwiają spłatę. Ochrona przed nieprzewidzianymi sytuacjami (np. wypadek samochodowy) pozwala ograniczyć poważny problem, jakim jest niespłacone zobowiązanie.

Druga grupa korzyści dotyczy warunków samego kredytu. Wykupienie polisy może oznaczać możliwość ubiegania się o wyższą kwotę kredytu oraz obniżenie całkowitego kosztu kredytu, np. przez zmniejszenie marży, a więc i kwoty do spłaty.

Pierwsza z tych korzyści wynika z tego, że przy istniejącym zabezpieczeniu bank łatwiej podejmuje większe ryzyko. Dzięki temu kwota kredytu możliwa do uzyskania przy tej samej zdolności kredytowej (którą można sprawdzić w raporcie BIK) może okazać się wyższa.

Ważne!

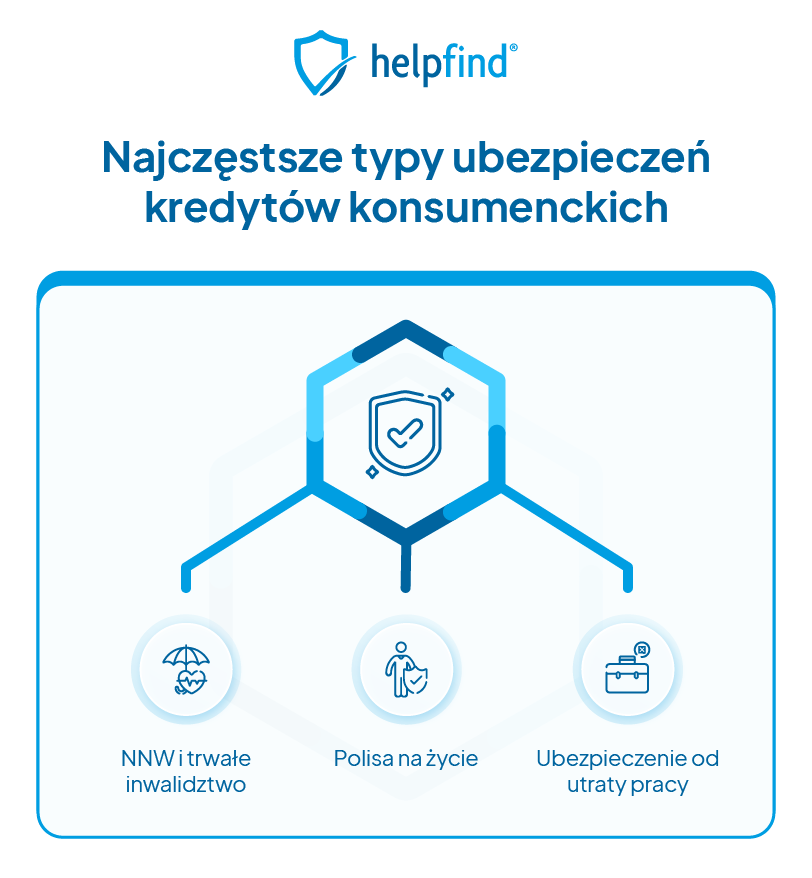

Ubezpieczenie kredytu konsumenckiego – najczęściej spotykane rozwiązania

Do kredytów konsumenckich zalicza się m.in. pożyczki gotówkowe w bankach, karty kredytowe, chwilówki, kredyty samochodowe lub kredyty konsolidacyjne. Ubezpieczenie do kredytu nie jest tu obowiązkowe, choć bank może w zamian zaproponować lepsze warunki.

Najczęściej spotykane rodzaje ubezpieczenia przy kredytach konsumenckich to:

- ubezpieczenie od nieszczęśliwego wypadku i trwałego inwalidztwa – niektóre zdarzenia na drodze, w domu czy w pracy prowadzą do poważnego uszczerbku na zdrowiu. Po wykupieniu ubezpieczenia kredytu gotówkowego od takich zdarzeń kredytobiorca nie musi martwić się o spłatę pozostałej części,

- ubezpieczenie na życie – chroni nie tylko bank, ale i rodzinę kredytobiorcy na wypadek śmierci. W przypadku śmierci kredytobiorcy zakład ubezpieczeń wypłaca do banku świadczenie z tytułu śmierci ubezpieczonego, zwykle w wysokości pozostałego zadłużenia,

- ubezpieczenie od utraty pracy – niektóre polisy pozwalają pokryć kilka rat w okresie między utratą pracy a znalezieniem nowego źródła dochodu. Środki wypłaca się w razie przyczyn, na które kredytobiorca nie ma wpływu, takich jak redukcja etatów czy zamknięcie działu firmy.

Kiedy opłaca się ubezpieczyć kredyt konsumencki?

Poza kwestią zabezpieczenia bliskich, w wymiarze czysto finansowym ubezpieczenie kredytu konsumenckiego opłaca się wtedy, gdy łączna kwota składek jest niższa od kwoty zaoszczędzonej np. dzięki obniżeniu marży czy rezygnacji z prowizji.

Zakup polisy bywa też rozsądnym rozwiązaniem przy kredytach długoterminowych. Ma to znaczenie zwłaszcza przy zobowiązaniach opiewających na wysoką kwotę.

Pamiętaj!

Co obejmuje ubezpieczenie kredytu i jakie są wyłączenia odpowiedzialności?

Zanim zdecydujesz się na polisę, warto sprawdzić, co dokładnie obejmuje ubezpieczenie oraz jaki jest jego zakres ochrony. Szczegóły: sposób ustalania świadczenia oraz sytuacje, w których ochrona nie działa – zapisane są w ogólnych warunkach ubezpieczenia (OWU). To dokument, do którego warto wrócić jeszcze przed podpisaniem umowy.

Rozszerzone warianty mogą obejmować także:

- poważne zachorowanie (np. w razie poważnej choroby wskazanej w OWU),

- całkowitą niezdolność do pracy lub niezdolność do samodzielnego funkcjonowania,

- czasową niezdolność do pracy, np. w razie dłuższego zwolnienia lekarskiego,

- utratę pracy z przyczyn niezależnych od kredytobiorcy.

Ochrona ubezpieczeniowa nie zawsze zaczyna działać od razu. W wielu umowach obowiązuje karencja – okres po zawarciu umowy, w którym świadczenie jeszcze nie przysługuje.

W OWU opisane są też wyłączenia odpowiedzialności, czyli sytuacje, w których ubezpieczyciel może odmówić wypłaty. Do typowych wyłączeń należą m.in. zdarzenia powstałe w wyniku samobójstwa w okresie wskazanym w umowie oraz skutki chorób istniejących przed zawarciem polisy.

Działalność zakładów ubezpieczeń jest w Polsce nadzorowana: podmioty te podlegają pod Komisję Nadzoru Finansowego (KNF), co daje kredytobiorcy dodatkowy punkt odniesienia przy ocenie oferty.

Ile kosztuje ubezpieczenie kredytu?

To, ile kosztuje ubezpieczenie, zależy przede wszystkim od zakresu ochrony oraz od towarzystwa ubezpieczeniowego. Miesięczna składka jest też uzależniona od wieku kredytobiorcy, kwoty i okresu kredytowania.

Poniżej orientacyjne poziomy kosztów dla najczęstszych rodzajów polis:

- ubezpieczenie na życie przy kredycie – od kilkunastu do ponad stu złotych miesięcznie,

- ubezpieczenie kredytu hipotecznego (ochrona spłaty) – zwykle od 0,018 do 0,12% salda zadłużenia,

- ubezpieczenie pomostowe – około 0,07–0,1% miesięcznie od całkowitej kwoty zobowiązania,

- ubezpieczenie nieruchomości – najczęściej 200–500 zł rocznie.

Ponieważ suma ubezpieczenia zwykle odpowiada saldu zadłużenia, składka maleje wraz ze spłatą kredytu. Trzeba jednak pamiętać, że szerszy zakres ochrony wiąże się z wyższą składką. Koszt ubezpieczenia może też być doliczony do kwoty kredytu, co wpływa na całkowitą kwotę pozostałą do spłaty.

Ubezpieczenie w banku czy polisa indywidualna?

Ubezpieczenie do kredytu można wykupić w banku razem z umową kredytową albo kupić ubezpieczenie samodzielnie u wybranego ubezpieczyciela. Oba rozwiązania różnią się zakresem i elastycznością.

Polisa oferowana przez bank bywa wygodna, ale co do zasady ma węższy zakres ochrony i jest trudniejsza do modyfikacji.

W dłuższej perspektywie jej koszt bywa też wyższy. Ubezpieczenie indywidualne z reguły oferuje szerszy zakres ochrony i pozwala dopasować sumę ubezpieczenia oraz zakres do swoich potrzeb. Wybór między nimi zależy więc od tego, na czym kredytobiorcy najbardziej zależy: na prostocie czy na możliwości dostosowania warunków.

Rezygnacja z ubezpieczenia kredytu – czy to możliwe?

Kredytobiorca, który zawarł dodatkowe ubezpieczenie kredytu, co do zasady może z niego zrezygnować w ciągu 30 dni od podpisania umowy. Ubezpieczyciel ma wtedy obowiązek zwrócić kredytobiorcy równowartość składek za niewykorzystany okres ochrony.

W tym celu należy przygotować wniosek, w którym (poza podstawowymi danymi o sobie i o kredycie) kredytobiorca poinformuje bank o rezygnacji z polisy (nie trzeba podawać powodu). Dokument składa się w oddziale banku, nie w towarzystwie ubezpieczeniowym.

Trzeba jednak pamiętać, że po rezygnacji z ubezpieczenia bank może zaostrzyć warunki kredytu. Kredytobiorca powinien też otrzymać nowy harmonogram spłaty, ponieważ całkowity koszt zobowiązania zmniejsza się o składkę ubezpieczeniową.

Najczęściej zadawane pytania (FAQ)

Czy ubezpieczenie kredytu zwiększa kwotę do spłaty?

Teoretycznie ubezpieczenie wlicza się w całkowity koszt kredytu, więc może podnieść kwotę do spłaty. W wielu przypadkach wygląda to jednak inaczej – kredytodawcy często proponują klientom, którzy zdecydowali się na dodatkową polisę, korzystniejsze warunki, obniżając np. marżę czy prowizję.

Ile kosztuje ubezpieczenie kredytu?

Koszt zależy od zakresu ochrony i towarzystwa ubezpieczeniowego. Orientacyjnie ubezpieczenie kredytu hipotecznego to zwykle 0,018–0,12% salda zadłużenia, ubezpieczenie nieruchomości 200–500 zł rocznie, a polisa na życie od kilkunastu do ponad stu złotych miesięcznie.

Jakie rodzaje ubezpieczeń kredytu występują najczęściej?

Przy kredytach konsumenckich i hipotecznych najpopularniejsze są polisy na życie i zdrowie, a także ubezpieczenia od nieszczęśliwego wypadku czy trwałej niezdolności do pracy. Niektórzy kredytodawcy proponują ubezpieczenie od utraty pracy (przy czym zwolnienie nie może wynikać z winy kredytobiorcy). Przy kredytach hipotecznych spotyka się też ubezpieczenie nieruchomości oraz ubezpieczenie pomostowe.

Czy można zrezygnować z ubezpieczenia spłaty kredytu?

Tak, choć może się to wiązać z zaostrzeniem warunków spłaty. Kredytobiorca, który chce zrezygnować z ubezpieczenia, składa w banku odpowiedni wniosek informujący o rezygnacji z zabezpieczenia kredytu.

Dominika Krysiak

Na bieżąco śledzi oraz analizuje sytuację Frankowiczów w Polsce. Stara się poruszać te problemy oraz tematy, które najbardziej interesują osoby posiadające kredyt w helweckiej walucie. Prywatnie miłośniczka górskich wędrówek i dobrego amerykańskiego kina.

Poznajmy się

Poprzedni artykuł

Oprocentowanie a prowizja – co wpływa na koszt kredytu?

Następny artykuł

Jak uzyskać kopię umowy kredytowej i ile to kosztuje?

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

17.07.2026

15 min

Oprocentowanie a prowizja – co wpływa na koszt kredytu?

Co jest ważniejsze – oprocentowanie czy prowizja? Przed zaciągnięciem kredytu, warto sprawdzić, który z tych czynników ma na niego większy wpływ....

Finanse

24.01.2024

12 min

Opóźnienia w spłacie kredytu do 30 dni – jakie są konsekwencje?

Opóźnienia w spłacie kredytu do 30 dni to dość częsty problem wielu kredytobiorców w Polsce. Dowiedz się, co powinieneś zrobić w takiej sytuacji....

Finanse

01.12.2023

11 min

Kredyt gotówkowy za darmo – sprawdź, czy to możliwe

Dowiedz się, czy możesz spłacać kredyt gotówkowy bez dodatkowych kosztów....

Finanse

Uzyskaj dodatkowe środki za błędne zapisy w Twojej umowie

Analiza Twojej umowy kredytowej potrwa maksymalnie 3 dni!

Kredyty gotówkowe

Kredyty zaciągnięte po 17.01.2014 r.

Kwota do 255 550,00 PLN

10 miesięcy od zamknięcia kredytu

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line