Ubezpieczenie kredytu często bywa obowiązkowym elementem oferty banku, jednak w wielu sytuacjach można z niego zrezygnować. Dowiedz się, jakie są zasady takiej rezygnacji, w jakich okolicznościach jest możliwa oraz jakie mogą być jej konsekwencje finansowe.

Czym jest ubezpieczenie kredytu i dlaczego banki je oferują?

Rezygnacja z ubezpieczenia kredytu – kiedy jest możliwa?

Opłacalność rezygnacji z kredytu – jakie są możliwe konsekwencje?

Warunki, które należy spełnić, aby zrezygnować z ubezpieczenia kredytu

Jak wygląda proces rezygnacji z ubezpieczenia kredytu?

Sankcja kredytu darmowego – jak chroni kredytobiorców?

Najczęściej zadawane pytania (FAQ)

Czym jest ubezpieczenie kredytu i dlaczego banki je oferują?

Ubezpieczenie kredytu to dodatkowe zabezpieczenie, które chroni zarówno bank, jak i kredytobiorcę. Ma ono szczególne znaczenie w przypadku kredytów długoterminowych. Banki oferują takie rozwiązanie, żeby zminimalizować ryzyko finansowe (zwłaszcza w przypadku kredytów hipotecznych) i zwiększyć całkowity koszt kredytu.

Jak działa ubezpieczenie kredytu?

Zazwyczaj od dnia rozpoczęcia odpowiedzialności ubezpieczyciela musi upłynąć określony czas (np. 90 dni), zanim ochrona zacznie obowiązywać. Od dnia zawarcia umowy ubezpieczenia kredytobiorca jest zobowiązany do terminowego opłacania składek, aby utrzymać tę ochronę. Ma również prawo do skorzystania z pomocy ubezpieczyciela w przypadku zdarzeń objętych polisą, takich jak utrata pracy, choroba czy wypadek.

Rezygnacja z ubezpieczenia kredytu – kiedy jest możliwa?

Rezygnacja z ubezpieczenia kredytu to proces, który jest możliwy w określonych sytuacjach, zgodnie z warunkami zapisanymi w umowie ubezpieczenia. Ważne jest, by wiedzieć, kiedy i w jaki sposób można odstąpić od takiej ochrony.

Kiedy można zrezygnować z ubezpieczenia kredytu?

- 30 dni od zawarcia umowy – w większości przypadków kredytobiorca ma prawo odstąpić od umowy ubezpieczenia kredytu bez ponoszenia konsekwencji w ciągu 30 dni od jej podpisania. Ważne jest, aby sprawdzić szczegóły w ogólnych warunkach ubezpieczenia przed podjęciem takiej decyzji.

- W dowolnym momencie spłaty kredytu – możliwa jest też rezygnacja z ubezpieczenia kredytu w trakcie trwania umowy kredytowej, zarówno na początku, jak i w późniejszym okresie. Warto jednak sprawdzić, czy bank nie zmieni warunków kredytu, np. poprzez podwyższenie oprocentowania lub marży kredytu.

- Przy zmianie warunków kredytu – rezygnacja może być także związana z refinansowaniem kredytu, zmianą jego wysokości lub wcześniejszą spłatą zobowiązania.

- W przypadku znalezienia alternatywy – W przypadku znalezienia alternatywy, kredytobiorca może zrezygnować z ubezpieczenia kredytu, jeśli zdecyduje się na inną polisę (np. ubezpieczenie na życie, ubezpieczenie na wypadek utraty pracy, ubezpieczenie niskiego wkładu własnego, ubezpieczenie nieruchomości lub własną polisę ubezpieczeniową) albo uzna, że posiada wystarczające zabezpieczenie finansowe. Przy wyborze ubezpieczenia kredytu, warto dokładnie porównać dostępne opcje, aby znaleźć najbardziej korzystną polisę, dopasowaną do indywidualnych potrzeb.

Opłacalność rezygnacji z kredytu – jakie są możliwe konsekwencje?

Zanim podejmiemy decyzję o rezygnacji z ubezpieczenia kredytu, warto dokładnie rozważyć opłacalność tej decyzji oraz możliwe konsekwencje, które mogą z niej wynikać. W zależności od sytuacji kredytowej oraz warunków umowy, wypowiedzenie umowy ubezpieczenia może przynieść różne efekty.

Dlaczego rezygnacja z ubezpieczenia kredytu może być opłacalna?

- Kredytobiorca ma prawo do zwrotu składki za niewykorzystany okres ochrony po rezygnacji z ubezpieczenia. Przykładowo jeśli zapłacono składkę za rok, a rezygnacja nastąpiła po sześciu miesiącach, możemy odzyskać połowę wartości składki.

- Rezygnacja z ubezpieczenia może też prowadzić do niższych miesięcznych rat kredytu, ponieważ nie będzie już konieczności spłaty składki ubezpieczeniowej.

- Kredytobiorca może znaleźć tańszą polisę lub inne formy zabezpieczeń, które mogą okazać się korzystniejsze finansowo.

Jakie są konsekwencje rezygnacji z ubezpieczenia kredytu?

- Rezygnacja z ubezpieczenia często wiąże się z podwyższeniem oprocentowania kredytu lub marży, co może zwiększyć całkowity koszt kredytu w dłuższym okresie.

- Kredytobiorca traci zabezpieczenie na wypadek nieprzewidzianych okoliczności, takich jak: utrata pracy, choroba lub wypadek, co może prowadzić do trudności w spłacie kredytu (w przypadku wystąpienia takich zdarzeń).

- W niektórych przypadkach banki mogą naliczać dodatkowe opłaty lub prowizje, które są związane z rezygnacją z ubezpieczenia, co może mieć wpływ na całkowity koszt kredytu.

Rezygnacja z ubezpieczenia kredytu może być korzystna w sytuacji, kiedy składki są wysokie lub oferta nie spełnia naszych oczekiwań. Należy jednak dokładnie rozważyć konsekwencje tego wyboru. Przed podjęciem ostatecznej decyzji niezbędne jest przeanalizowanie zapisów zawartych w ogólnych warunkach umowy (OWU) oraz porównanie dostępnych alternatyw.

Warunki, które należy spełnić, aby zrezygnować z ubezpieczenia kredytu

Decyzja o wypowiedzeniu umowy kredytu wiąże się z koniecznością spełnienia określonych warunków. Dlatego szczególnie istotne jest zapoznanie się z zapisami zawartymi w umowie ubezpieczenia, które precyzują, kiedy i w jaki sposób możemy zrezygnować ochrony.

Jakie warunki musimy spełnić, żeby zrezygnować z ubezpieczenia kredytu?

- Zrozumienie warunków umowy kredytowej – przed rezygnacją z ubezpieczenia kredytu, ważne jest zapoznania się z zapisami w umowie kredytowej, które mogą określać minimalne wymagania dotyczące ubezpieczenia. W niektórych przypadkach bank może wymagać, aby kredytobiorca nadal posiadał ubezpieczenie, żeby umowa kredytowa była ważna.

- Zachowanie okresu wypowiedzenia – zgodnie z zapisami umowy ubezpieczenia, wypowiedzenie umowy ubezpieczenia kredytu musi nastąpić w określonym czasie. Zwykle jest to 30 dni od zawarcia umowy ubezpieczenia, ale termin ten może się różnić w zależności od banku i rodzaju kredytu. Jeśli nie będziemy przestrzegać terminu, możemy być zobowiązani do dalszej spłaty składek.

- Skompletowanie odpowiednich dokumentów – zazwyczaj wystarczające jest złożenie pisemnego wypowiedzenia, w którym wskazuje się przyczyny rezygnacji z ubezpieczenia (nie jest to konieczne, jeśli rezygnacja odbywa się w okresie ochrony), ale w niektórych przypadkach bank może wymagać dodatkowych dokumentów, takich jak: dane osobowe kredytobiorcy (imię, nazwisko, PESEL), numer polisy ubezpieczeniowej, numer umowy kredytowej oraz prośba o zwrot składki na wskazany rachunek bankowy.

- Ewentualne uiszczenie opłaty – ważne jest również sprawdzenie, czy w przypadku wcześniejszego wypowiedzenia umowy ubezpieczenia kredytu, przewidziane są dodatkowe opłaty. W niektórych sytuacjach, szczególnie w przypadku kredytów hipotecznych, może wystąpić konieczność zapłaty za okres niewykorzystanej ochrony ubezpieczeniowej, a zwrot składki będzie zależał od zapisów umowy oraz terminu wypowiedzenia.

- Rozważenie zmiany ubezpieczyciela – W przypadku wypowiedzenia umowy ubezpieczenia kredytu warto rozważyć, czy nie opłaca się wybrać innego ubezpieczyciela, który oferuje korzystniejsze warunki. Przed podjęciem decyzji o zmianie, należy dokładnie porównać oferty różnych firm ubezpieczeniowych, zwracając uwagę na zakres ochrony, wysokość składki oraz ewentualne dodatkowe korzyści. W takiej sytuacji konieczne będzie przedstawienie nowej umowy ubezpieczenia kredytu bankowi, aby zaakceptował zmianę. Warto również upewnić się, że nowa polisa spełnia wymagania banku dotyczące minimalnego zakresu ochrony, żeby uniknąć problemów z dalszą realizacją umowy kredytowej.

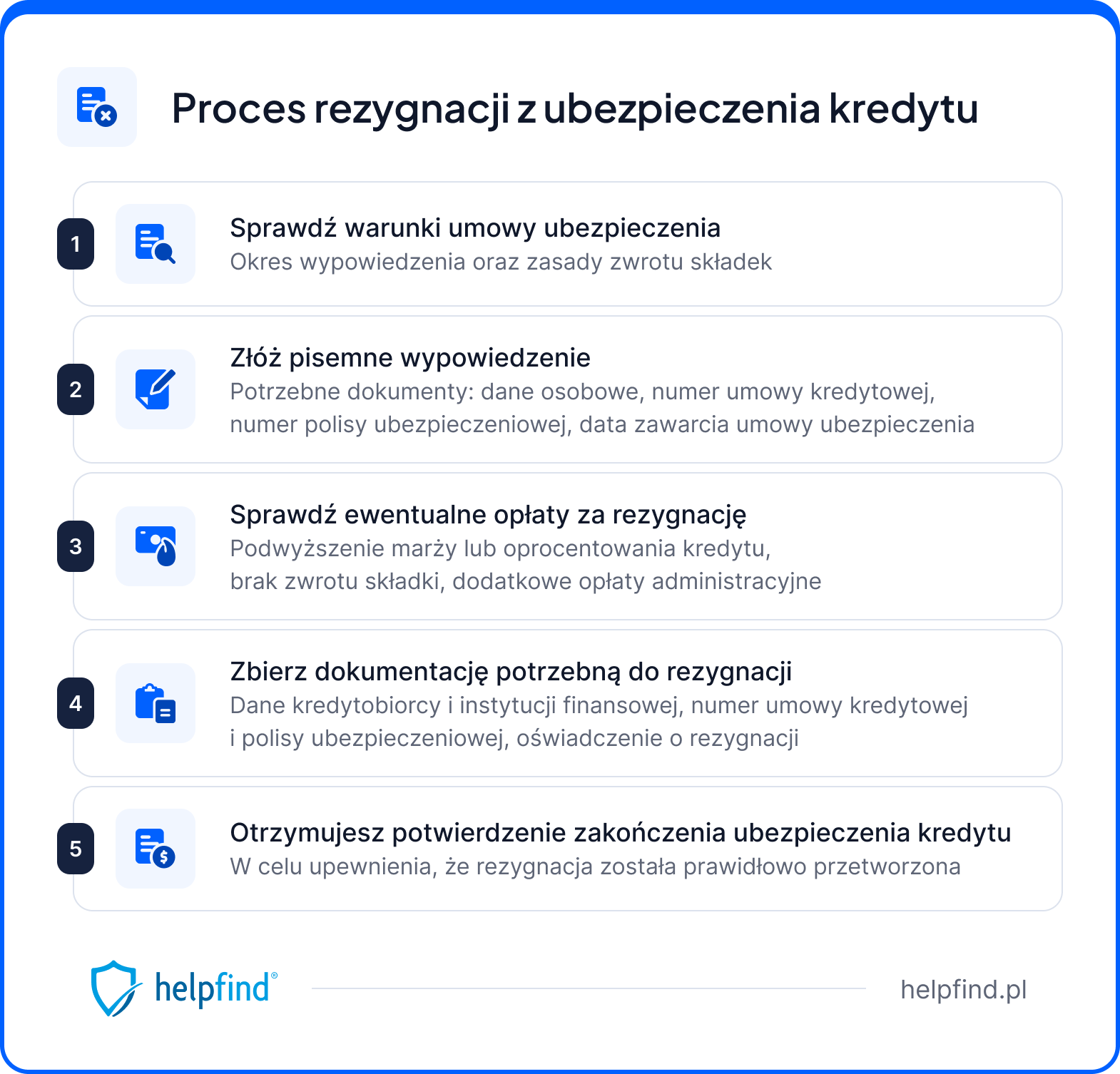

Jak wygląda proces rezygnacji z ubezpieczenia kredytu?

Każda umowa kredytowa i ubezpieczeniowa może mieć inne zasady dotyczące rezygnacji, dlatego ważne jest, by wiedzieć, jak prawidłowo przejść przez ten proces, aby uniknąć dodatkowych opłat i ewentualnych komplikacji.

Jakie kroki należy podjąć, żeby zrezygnować z ubezpieczenia kredytu?

- Sprawdź warunki umowy ubezpieczenia – zanim zdecydujesz się na rezygnację, sprawdź dokładnie zapisy zawarte w umowie ubezpieczenia. Powinny się w niej znaleźć informacje o możliwych sposobach wypowiedzenia umowy oraz o czasie, w jakim można to zrobić bez ponoszenia kosztów dodatkowych. Zwróć uwagę na wszelkie klauzule dotyczące okresu karencji oraz wymaganych dokumentów, które mogą być potrzebne do skutecznego wypowiedzenia umowy. Dobrze jest także sprawdzić, czy umowa przewiduje zwrot składki za niewykorzystany okres ochrony oraz jakie są ewentualne konsekwencje finansowe związane z rezygnacją.

- Złóż pisemne wypowiedzenie – po zapoznaniu się z warunkami umowy, istotne będzie wypowiedzenie ubezpieczenia kredytu i jego złożenie. Wskaż w nim przyczyny rezygnacji oraz podaj dane identyfikacyjne (dane osobowe, numer umowy kredytowej, numer polisy ubezpieczeniowej, data zawarcia umowy ubezpieczenia, seria i numer dowodu osobistego lub paszportu oraz adres). Warto wysłać wypowiedzenie listem poleconym lub osobiście złożyć je w placówce banku. W przypadku wizyty osobistej należy poprosić o potwierdzenie przyjęcia dokumentu na kopii wypowiedzenia.

- Sprawdź ewentualne opłaty za rezygnację – warto pamiętać, że rezygnacja z ubezpieczenia kredytu może wiązać się z dodatkowymi opłatami, takimi jak: podwyższenie marży lub oprocentowania, brak zwrotu składki, dodatkowe opłaty administracyjne za przetwarzanie rezygnacji z ubezpieczenia, wymóg nowego zabezpieczenia (np. poręczenia osoby trzeciej).

- Skompletuj dokumentację potrzebną do rezygnacji – rezygnując z ubezpieczenia, możesz być zobowiązany do przedstawienia dokumentów, takich jak decyzja o refinansowaniu kredytu, zaświadczenie o spłacie, oświadczenie o rezygnacji, numer umowy kredytowej, numer polisy ubezpieczeniowej oraz data zawarcia umowy. Ważne, żeby przygotować te dokumenty wcześniej, aby cały proces przebiegał sprawnie i bez opóźnień.

- Potwierdź zakończenie umowy ubezpieczeniowej – po złożeniu wypowiedzenia powinniśmy otrzymać potwierdzenie zakończenia umowy ubezpieczenia. Może to być pisemne zaświadczenie od banku lub ubezpieczyciela, potwierdzające, że umowa ubezpieczeniowa została rozwiązana oraz informujące o ewentualnym zwrocie składek za niewykorzystany okres ochrony. Ważne jest, aby ten dokument zawierał datę zakończenia umowy oraz szczegóły dotyczące dalszych zobowiązań, jeśli takie istnieją – na przykład czy ubezpieczyciel pokrywa raty kredytu do momentu wygaśnięcia umowy ubezpieczeniowej.

Sankcja kredytu darmowego – jak chroni kredytobiorców?

Ubezpieczenie kredytu stanowi dodatkową ochronę dla kredytobiorcy, pomagając zabezpieczyć spłatę kredytu w trudnych chwilach, takich jak utrata pracy czy choroba. Jeśli jednak w Twojej umowie kredytowej znajdują się błędy, możesz mieć podstawy do skorzystania z sankcji kredytu darmowego — instrumentu prawnego chroniącego interesy kredytobiorców.

Sankcja kredytu darmowego daje prawo do spłaty zobowiązania wyłącznie w wysokości pożyczonego kapitału, bez odsetek, prowizji i innych dodatkowych kosztów. Warunkiem jest wykazanie błędów w umowie kredytowej działających na niekorzyść kredytobiorcy.

Chcesz wiedzieć, czy Twoja umowa zawiera tego rodzaju nieprawidłowości?

- Wypełnij formularz na stronie Helpfind.pl.

- Prześlij swoją umowę kredytową do bezpłatnej analizy.

- Poczekaj na kontakt ze strony naszych ekspertów — sprawdzimy, czy w Twojej sprawie istnieją podstawy do zastosowania sankcji kredytu darmowego, i wskażemy możliwe ścieżki działania.

Najczęściej zadawane pytania (FAQ)

Kiedy można zrezygnować z ubezpieczenia kredytu?

Rezygnacja z ubezpieczenia kredytu jest możliwa w różnych momentach, w zależności od warunków umowy. Zazwyczaj można to zrobić w ciągu 30 dni od zawarcia umowy bez ponoszenia konsekwencji finansowych.

Co oznacza okres niewykorzystanej ochrony ubezpieczeniowej?

Okres niewykorzystanej ochrony ubezpieczeniowej to czas, który pozostaje od momentu rezygnacji z umowy ubezpieczenia do pierwotnie planowanego zakończenia jej obowiązywania. W niektórych przypadkach możliwy jest zwrot składki za ten okres, o ile takie zapisy znajdują się w ogólnych warunkach ubezpieczenia.

Co dzieje się w przypadku rezygnacji z ubezpieczenia nieruchomości?

Rezygnacja z ubezpieczenia nieruchomości może wpłynąć na warunki Twojej umowy kredytowej, zwłaszcza w przypadku kredytu hipotecznego. Banki mogą wymagać przedstawienia alternatywnego ubezpieczenia, aby zabezpieczyć wartość nieruchomości.

Dominika Krysiak

Na bieżąco śledzi oraz analizuje sytuację Frankowiczów w Polsce. Stara się poruszać te problemy oraz tematy, które najbardziej interesują osoby posiadające kredyt w helweckiej walucie. Prywatnie miłośniczka górskich wędrówek i dobrego amerykańskiego kina.

Poznajmy się

artykuły na naszym blogu

Wiedza o odzyskiwaniu odszkodowań

Najnowsza wiedza odszkodowawcza czeka na Ciebie. Znamy się na tym!

Czytaj więcej z tej kategorii

16.07.2026

11 min

Ubezpieczenie kredytu – co powinieneś o nim wiedzieć?

Ubezpieczenie kredytu to jeden z czynników, mający wpływ na wiele elementów kredytu. Sprawdź, co powinien wiedzieć o nim każdy kredytobiorca....

Finanse

06.07.2026

14 min

Ubezpieczenie na życie i dożycie – jak działa, potencjalne korzyści

Ubezpieczenie na życie i dożycie to produkt finansowy obarczony niewielkim ryzykiem. Dowiedz się więcej na jego temat....

Finanse

19.11.2024

10 min

Ubezpieczenie pomostowe – czym jest i jak odzyskać środki?

Ubezpieczenie pomostowe – tymczasowa ochrona dla banku, obowiązująca do wpisu hipoteki w księdze wieczystej....

Finanse

Uzyskaj dodatkowe środki za błędne zapisy w Twojej umowie

Analiza Twojej umowy kredytowej potrwa maksymalnie 3 dni!

Kredyty gotówkowe

Kredyty zaciągnięte po 17.01.2014 r.

Kwota do 255 550,00 PLN

10 miesięcy od zamknięcia kredytu

Bezpłatna analiza 0 zł

Zgłoś sprawę on-line